信息时代下上市公司自愿性信息披露的实证分析

2013-09-13 12:30王雪萍

电子测试 2013年19期

王雪萍

(河海大学商学院,南京,211100)

0 引言

当代社会,信息飞速发展,人们对上市公司的信息要求也越来越多。人们获取信息的来源,大部分是上市公司的信息披露,而一般的报表等资料难以满足人们日益增长的需求,因为对于其他公司自愿性披露信息的要求提高。在2001年,美国财务会计准则委员会 (FASB)发表报告《改进企业报告:增强企业自愿披露的透视》,这份报告对于美国上市公司目前的自愿性信息披露水平做了评价,并在其中提出了改进上市公司自愿披露的建议。而我国在2003 年11 月,深圳证券交易所发布了《上市公司投资者关系管理指引》,《指引》将上市公司自愿性信息披露的概念引入中国,并且就自愿性信息披露过程中,上市公司需要遵循的原则进行了说明。国内国外对于自愿性信息披露进行了较多的研究,在这其中表明自愿性信息披露和公司治理与之间存在密切的联系,信息披露是公司治理的决定性因素之一,而公司治理框架又对信息披露的一系列方面有着直接影响。但是我国目前对自愿性信息披露与公司治理之间的研究,大部分还是处于介绍国外自愿性信息披露相关研究,从实证方面对自愿性信息披露的研究比较少,因此,在信息高速发展的今天,从实证的角度出发,基于公司治理,对我国自愿性信息披露进行研究具有较大的意义。

1 研究假设

本文基于公司治理结构对自愿性信息披露进行研究,通过分析我国上市公司治理结构特点,利用董事会规模、独立董事比例、流通股比例、高管持股比例以及股权集中度指标,并通过相应的分析提出本文的假设。

董事会是由董事组成的,公司设立董事会,董事会按照公司章程设立,董事通过股东大会选举产生。公司董事会带领各董事按照公司规定,负责公司的日常经营活动和管理活动,并且对公司股东大会进行报告工作。大部分研究者认为规模越小,董事会越容易发挥它的职能,反之越不容易。独立董事是用来监督管理层行为的组织。一般认为独立董事的身份比较独立,比较适合代表外部股东的利益,进而影响上市公司信息披露决策。因此,本文提出假设:

假设1:董事会规模与公司自愿性信息披露水平呈负相关关系。

假设2:独立董事的比例与自愿性信息披露水平呈正相关关系。

高管人员持股是指公司高级管理人员持有公司股票的行为。很多公司采取高管持股昨晚员工激励方式。当高级管理人员持有比较多的公司股份时,高管人员的利益和公司利益一致。高管持股比例会对自愿性信息披露产生影响。因此,本文提出假设:

假设3:高管持股比例与自愿性信息披露水平呈正相关关系。

股权集中度是指股权的集中程度。通常的表示方法是前几大股东持股比例总和,可以作为衡量公司股权集中程度的指标。现代上市公司中,所有权和控制权的分离导致了股东与董事会、董事会与高级经理人员之间的委托代理关系。在股权高度集中的情况下,大股东在掌握公司控制权后,可能为了自身利益,做出内幕交易、隐瞒公司信息等手段,牺牲小股东利益。因此,本文提出假设:

假设4:股权集中度与自愿性信息披露水平呈负相关关系。

2 样本选择及模型设计

2.1 样本选择

本文以深圳交易所的上市公司作为研究对象,从年报、社会责任报告以及公司网站上获取有关上市公司的自愿性披露信息。将样本公司的范围锁定在只在主板发行A股的上市公司。截止2012年12月31日,在深证交易所主板市场上的A股公司,按照不同行业分类,取得了128家样本公司。

表1 样本在各行业的分布图

2.2 模型设计

(1)被解释变量

自愿性信息披露是一个抽象的概念,能否合理的量化对实验的结果有着直接的影响。通常是建立一个自愿性信息披露的指标体系,以此来反映公司的自愿性信息披露水平。本文通过对比自愿性信息指标的划分,将自愿性信息划分为战略性信息、非财务信息和财务信息,并且根据各个不同的指标综合整理得出自愿性信息披露(Y)的值。

(2)解释变量

依据上文中提出的假设,有关公司治理结构方面的指标主要有董事会特征指标和股权结构指标,具体如下:X1:董事会规模,董事会中董事的总人数;X2:独立董事比例,即独立董事在董事会中的比例;X5:流通股占总股本的比例;X7:高管人员持股比例,即高级管理人员持有本公司普通股股票占本公司全部普通股的比例,包括董事中兼任的高管人员;X8:股权集中度,用前十大股东的持股比例之和来表示。

(3)模型构建

根据理论分析,为研究公司治理与自愿性信息披露的关系,我们建立如下多元线性回归模型。其中,是回归方程中的常数项;是各接收变量的待估系数(I=1,2,3,4);为随机项。

3 实证分析

3.1 描述性统计分析

(1)自愿性信息披露指标的统计

利用统计软件spss进行分析,自愿性信息披露指标的描述性统计结果见表2:

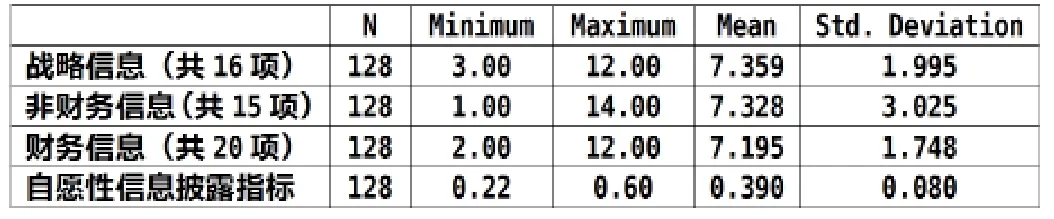

表2 自愿性信息披露指标的统计

表2中列出自愿性信息披露中三类信息及自愿性信息披露指标的最小值、最大值、均值及标准差。其中,自愿性信息披露指数的均值为 0.390,说明近年来我国自愿性信息的披露程度已有所提高。而三类信息中,平均值较为一致,但良莠不齐。如非财务信息共15项,披露最少的公司为1项,最多的为14项,说明各公司信息披露水平在非财务信息上存在较大的差异。

(2)各自变量的描述性统计

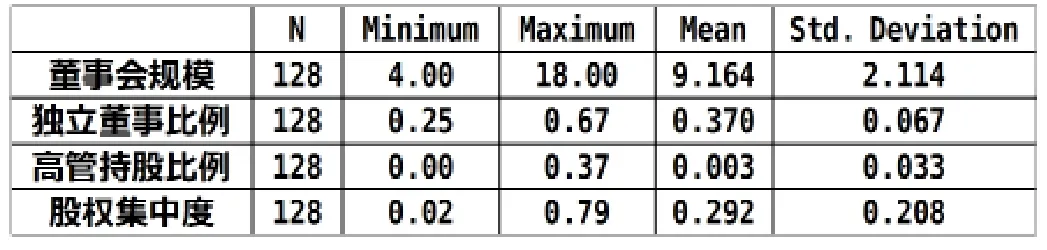

表3 自变量的描述性统计

3.2 相关性分析

通过计算皮尔逊相关系数来检验解释变量之间的相关关系。研究表明,各变量间的相关系数均未超过。因此,董事会规模,独立董事比例,董事长与总经理兼任情况,监事会人数,流通股比例,国有股比例,高管持股比例以及前十大股东持股比例的相关关系对多元回归分析结果的解释力不会产生严重影响。

3.3 多元线性回归分析

我们将被解释变量上市公司自愿性信息披露水平与公司治理的各解释变量,采用最小二乘法进行回归拟合。回归结果如表所示。

表4 模型总体参数表

表5 回归方差分析表

从表4中,我们可以看到调整的R2为0.673,即方程的拟合度为0.673,表明被解释变量的变化中有67.3%的部分可以被本文中的解释变量解释。拟合度较高,考虑到还有其他指标未纳入本文的研究范围,此结果比较能够充分的反应自愿性信息披露与公司治理之间的关系。表5中,回归方程分析表中,F值为33.663,其显著性水平(Sig.=0.000)小于0.001,说明回归效果良好,回归模型具有统计意义。

表6 回归系数及显著性检验表

从表6中可看到,在10%的概率水平下,董事会规模,股权集中度通过了显著性检验。独立董事比例,流通股比例,高管持股比例没有通过显著性检验。结合模型得出:

4 结束语

为了提高我国上市公司自愿性信息披露水平,促进我国上市公司自愿性信息披露的而发展,通过前文研究结论,本文从自愿性信息披露和公司治理的角度提出建议。从自愿性信息披露角度,证券监管部门应鼓励上市公司自愿披露信息,相关会计准则制定部门可以同证券监管部门一起对上市公司提供必要的指南,给予一定的指导。我国证券监管部门为防止上市公司随意披露虚假信息,可以从市场监管角度在一定程度上发布一些政策,加强对上市公司的市场监管。从公司治理角度,上市公司应尽量完善公司治理结构。建议对于公司的独立董事需要进行严格的考核,包括内部和外部考核。独立董事与公司董事等权利人员的关系也应该划清。同样,公司的各组织机构应各司其职,建立良好的公司治理机制,完善公司治理结构。

[1]殷枫.公司质量结构和自愿性信息披露关系的实证研究.审计与经济研究,2006,(3).

[2]谭宏琳,杨俊.公司社会责任对公司治理及其绩效影响的实证研究.工业技术经济,2009,(7)

[3]乔旭东.上市公司年度报告自愿性信息披露行为的实证研究.当代经济科学,2003.

[4]张丰尉. 浅议上市公司会计信息披露问题及政策建议.金融管理,2010,(12).

[5]周育华.上市公司自愿性信息披露与公司治理结构关系实证研究.现代经济信息,2009.

猜你喜欢

中国出版(2022年15期)2023-01-11

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

董事会(2020年9期)2020-11-24

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

法大研究生(2020年2期)2020-01-19

中国商论(2019年22期)2019-12-02

系统管理学报(2018年3期)2018-08-13