整体上市企业绩效演变规律研究

2013-09-07 02:06:16张言苍河海大学商学院南京210098

商业经济研究 2013年36期

■张言苍(河海大学商学院 南京 210098)

整体上市企业绩效演变规律研究

■张言苍(河海大学商学院 南京 210098)

▲ 本文为作者博士论文的部分成果

本文以51家整体上市样本公司当年及前后共计4年的财务指标面板数据,对所选相邻样本进行wilcoxon符合平均秩检验,结果证实整体上市后的上市公司业绩表现呈现出三个基本阶段,即趋近整体上市窗口阶段的绩效上升期;完成整体上市初期绩效的下降期及整体上市长期绩效的回升期三个基本阶段。

整体上市 企业业绩 演变规律 面板数据

为了解决分拆上市导致的弊端问题,我国对证券市场进行了持续的改革,并于21世纪初期推动整体上市改革,即通过资本运作的方式,实现整个集团资产和业务实现上市。整体上市通过对集团全部资产的优化组合来发挥规模效应与协同效应,同时减少了分拆上市所导致的关联交易和同业竞争,把不规范交易所侵蚀的隐性利润予以显现,因此整体上市对于企业绩效应当会起到积极的促进作用,即企业整体上市与企业绩效之间应存在线性关系。

指标选择及研究方法

(一)指标选择

本研究选用净资产收益率、每股收益及净利润三个指标。净资产收益率是公司净利润与平均股东权益的百分比。每股收益是归属于公司普通股股东的净利润与发行在外普通股加权平均数的百分比。净利润是企业利润总额中按规定交纳了所得税后公司的利润留成。

(二)研究方法

本文采用两配对样本非参数检验方法来检验整体上市企业上市时间窗口前后的财务指标变化。具体方法为:第一,强制分组。以整体上市年为基年,即0年,上市前1年及后续三年分别定义为-1年、1年、2年、3年,并依此定义进行分组。第二,对所选相邻样本进行wilcoxon符合平均秩检验。零假设样本为:来于总体样本的两配对样本非参数检验结果无显著性差异,零假设成立,反之拒绝零假设。第三,若拒绝零假设,则计算两样本的中位数,观察其变化趋势。

样本选取及数据采集

本文以2004-2008年实现整体上市的51家企业作为研究样本,总样本来源于基础材料、信息科技、消费者非必需品及金融、公用事业、工业6个行业。所有数据均来自于巨潮咨询网样本公司历年年报。

整体上市企业公司绩效演变的实证研究

(一)周期间整体样本净资产收益率秩和检验

表1 为4个检验周期内整体样本的秩和检验结果,结果显示比较样本的净资产收益率均呈现显著性变化。其中:在-1年到0年及2-3年期间,51家整体上市公司净资产收益率秩和检验显著性变化水平分别为0.032和0.022,在0.000水平上显著,表明在整体上市当年与上一年、整体上市第三年与第二年度相比净资产收益率存在显著性变化。从变化趋势上看,在-1-0年期间有31家公司在整体上市当年净资产收益率呈现正向变化,16家呈现负向变化,4家无变化。在2-3年期间,有31家正向变化,20家负向变化,这表明在以上两个周期内,整体上市给企业带来净资产收益率的显著性上升。

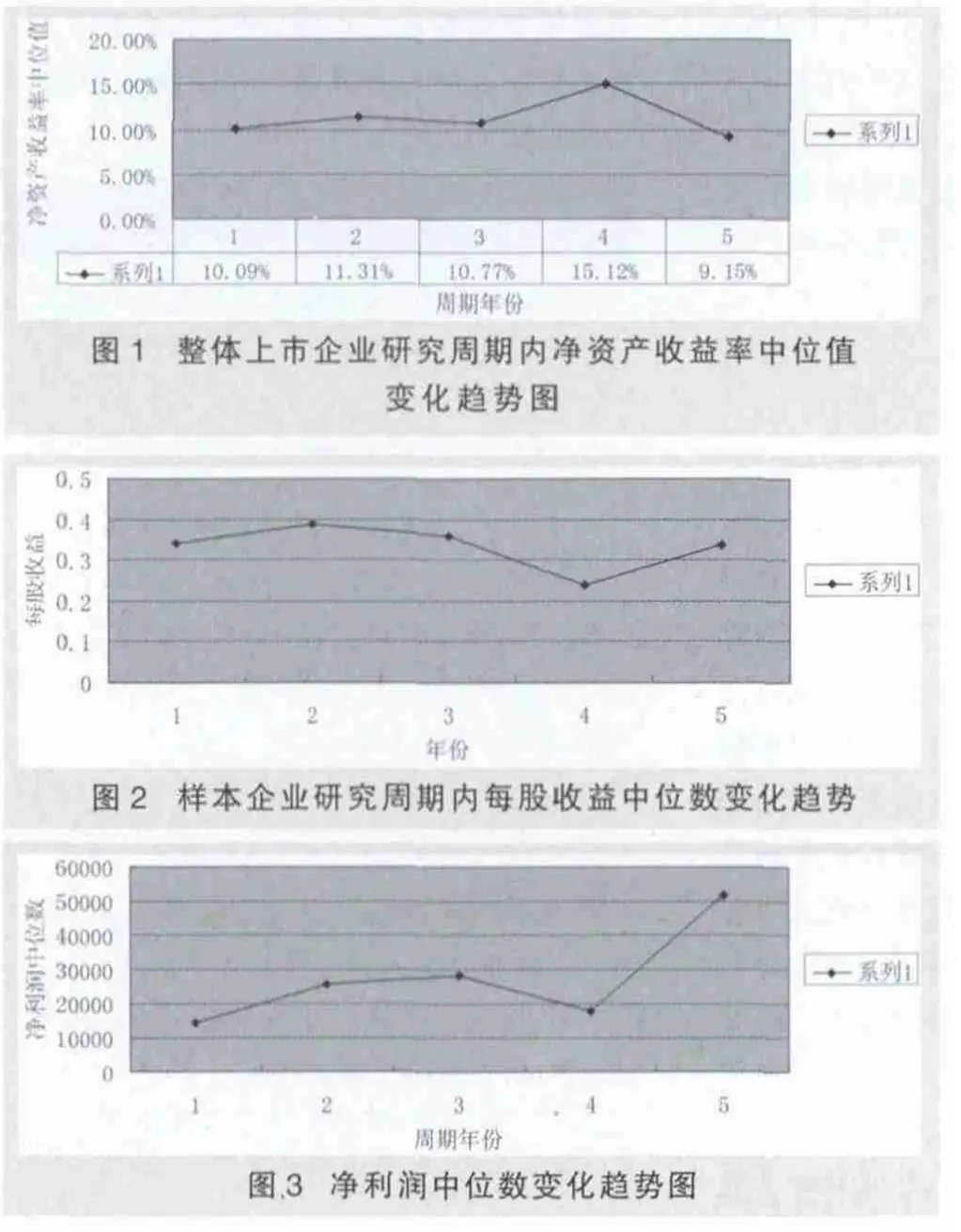

在0-1年及1-2年期间,样本公司净资产收益率秩和检验显著性变化水平为0.05及0.053,在0.000水平上显著,显示样本公司整体上市当年与次年相比,净资产收益率存在显著性变化。从变化趋势看,在0-1年有33家公司净资产收益率呈现负向变化,18家呈现正向变化,而1-2年则有32家负向变化、19家正向变化,这表明企业整体上市的随后两年,整体上市企业的净资产收益率出现显著变化。进一步对样本企业研究周期内的净资产收益率中位值变化趋势进行分析,以判断整体上市后的样本企业净资产收益率的变化趋势。结果如图1所示。从研究周期内样本企业的净资产收益率中位值变化趋势看,整体上市前一年度至整体上市当前,样本企业的净资产收益率还是出现了较为明显的上升趋势,随后会出现较为明显的波动现象。

(二)周期间整体样本每股收益秩和检验

表1 51家样本公司整体上市前后净资产收益率变化趋势表2 51家样本公司整体上市前后每股收益秩和检验表3 51家样本公司整体上市前后净利润变化秩和检验

表2 为4个检验周期内整体样本的秩和检验结果。检验结果显示,除在0-1年,显著性水平小于95%外,其余三年显著性结果检验均在0.05水平上达到显著,分别为0.043、0.005、0.004。进一步分析其周期内样本公司每股收益的变化趋势。如表2所示,在整体上市前一年及第三年,即-1-0年、1-2年每股收益正向变化企业数目要高于下降数目,分别为33家/18家和34家/16家。而在整体上市后的第2年,每股收益负向变化的企业家数则低于正向变化的企业家数,负向变化企业为33家,正向变化为18家。对样本企业每股收益中位值变化进行分析,以对企业整体上市后的绩效变化趋势进行研判,结果如图2所示。结果显示,样本企业在整体上市-1-0年呈现上升趋势,在完成整体上市的次年每股收益会出现明显的下降,但是在2-3年则会再次进入上升通道。这一变化趋势与秩和检验结果基本一致,进一步印证了整体上市企业每股收益上升-下降-上升的变化趋势。

(三)周期间整体样本净利润秩和检验

表3为4个检验周期内整体样本的净利润变化秩和检验结果。检验结果显示,样本周期内显著性水平检验均在0.05水平上达到显著,分别为0.000、0.032、0.005、.0.022。进一步检验周期内样本公司净利润变化趋势,结果显示在上市前一年及上市后第三年,净利润正向变化的企业家数要大于负向变化企业数目,分别为37/14、31/20,而在整体上市后的第二年和第三年则净利润正向变化的企业家数要小于负向变化企业数目,分别为16/31、18/33。对样本企业检验周期内的利润中位值进行检验,如图3所示。结果显示,样本企业净利润中位值在0-(-1)年、1-2年呈现了较为明显的上升趋势,但在1-2年周期内则开始下降,随之再次上升。从总体上,整体上市企业样本总体的净利润中位数变化趋势与其秩和检验结果虽有差异,但在规律上则具有非常高的一致性,即整体上市前相应绩效指标明显上升,次年开始则出现显著下降,第3年则开始走上回升趋势。

结论

通过对51家整体上市样本公司当年及前后共计4年的财务指标分析,可以发现整体上市后的上市公司业绩表现呈现出三个基本阶段,即趋近整体上市窗口阶段的绩效上升期;完成整体上市初期绩效的下降期及整体上市长期绩效的回升期三个基本阶段。

(一)趋近整体上市窗口阶段绩效分析

从样本企业的净资产收益率、每股收益、净利润三个财务指标整体上市前后的业绩比较及其中位值的变化趋势可以发现,公司财务绩效一致呈现明显的上升趋势。整体上市前夕的业绩暴涨与整体上市概念的炒作有着更大的关联性。从资本市场的运行规律看,具有某种概念的大事件散播时,相关股票总是出现明显波动。

(二)整体上市初期阶段绩效分析

样本相关财务指标及中位值趋势分析表明,整体上市窗口完成后的初期阶段相关样本公司均出现了业绩下降趋势,基于整体上市公司的运营模式及上市公司关键窗口后的业绩变化整体特点,本研究认为导致这一现象的发生主要有两个根本原因。

第一,概念效应后期的利好消尽的体现。逐利性是资本市场的主要特点之一,当一家公司由分拆上市完成整体上市的运作模式后,短期内的概念价值消失,资本阵线转移一直是资本运作的铁律。第二,整体上市后企业资源要素重组过程对正常运营影响的必然结果。集团公司追求整体上市的基本动因之一就在于借助于上市公司来实现集团资产要素的重组及产业布局调整,进而提升企业的核心竞争能力。但是,短期内的新注入资产需要一定的时间周期及特定的方式来与上市公司的资产、经营模式实现整合,这一过程中需要对原有战略、经营方式等进行调整,甚至某种情形下需要某些原有优势的牺牲,这都会对企业短期业绩产生影响。

(三)整体上市长期绩效分析

秩和检验及中位值变化趋势显示,样本企业总体在整体上市两年后呈现相关财务指标明显上升趋势。这一来自于经验数据分析结果在一定程度上支持了当前资本上市上大型集团公司尤其央企极力追求整体上市的充实依据。整体上市长期业绩的取得首先源于整体上市对上市公司估值提升的积极影响;其次,整体上市的实现,促进了集团范围内自由的流动和优化配置,提高了资源的利用效率,促进公司财务绩效的提高。

1.魏成龙,许萌,杨松贺.中国国有企业整体上市绩效研究[J].经济管理,2012(9)

2.龚晓瑾.知识经济条件下企业边界消失观的论据评判[J].经济学家,2012(2)

F270

A

猜你喜欢

山东冶金(2019年1期)2019-03-30 01:35:28

武汉工程职业技术学院学报(2017年4期)2018-01-02 09:25:13

中国财政年鉴(2017年0期)2017-07-04 08:49:20

海外星云(2016年12期)2016-06-29 22:33:24

证券市场周刊(2016年24期)2016-06-29 18:42:45

四川轻化工大学学报(自然科学版)(2014年1期)2014-04-11 12:09:51

声屏世界(2014年6期)2014-02-28 15:18:08

人力资源(2012年11期)2012-04-29 13:24:38