经济增长对保险发展影响的实证分析

2013-09-03 22:47:24张晶

统计与决策 2013年14期

张 晶

(山西财经大学财政金融学院,太原 030006)

经济增长对保险发展影响的实证分析

张 晶

(山西财经大学财政金融学院,太原 030006)

经济增长促进保险发展已经得到了一致的认识,但这种促进作用的稳定性与周期性尚未得到验证。文章利用脉冲函数实证研究发现,经济增长对人身险的促进作用是周期性的,一个周期约为7年,对财产险的促进作用是较为稳定的,这也与不同险种的保费来源有关。而通过聚类分析对经济增长促进保险发展的地域性进行分析发现,随着GDP与保险发展程度的地区分布高度一致,但保险密度与GDP的地区分布具有一定差异,这进一步说明,经济增长促进保险发展的机制是复杂的。

经济增长;保险发展;脉冲函数;聚类分析

1 经济增长促进保险发展的地区差异:聚类分析

目前对我国经济增长与保险发展关系的研究多利用面板分析两者之间的相关性。但我国保险市场在某种程度上是一种分割的市场,如车险的异地承保被严格限制,本省的财产险多在本地承保。只有诸如全国性的业务或工程险等利用经纪公司的渠道进行全国招标承保。而经济增长具有一定的集聚性,要素间的流动性较强,与保险业的发展不相一致。这说明,经济增长与保险业关系受地区影响较大。本部分的分析基于以下假设:经济增长若是促进保险发展的重要因素,在地区层面上,经济发展水平与保险业发展水平是一致的。

聚类分析指将物理或抽象对象的集合分组成为由类似的对象组成的多个类的分析过程。它是一种重要的人类行为。聚类分析的目标就是在相似的基础上收集数据来分类。本文利用2009年各地区保费收入,进行聚类分析发现利用保费收入对各省进行分组与各省GDP水平高度一致,而利用保险深度进行分组则与经济发展水平关系不大。

(1)保费收入聚类分析

各地区保费收入数据来源于保监会网站,采用2009年原保费收入,并将大连、厦门、宁波、深圳、青岛保费收入合并到各自所在省,将健康险保费收入合并入意外险,以财产险、寿险及意外险三个指标衡量保险发展水平。2009年GDP数据来源于中经网数据库。聚类数设为3,采用类平均值法。

在相似度90.7%的情况下,可以分为第一组为广东,第二组为江苏,第三组为浙江,其余为第四组。广东、江苏、浙江与其他省份差别明显。这从各公司对三地的重视程度即可看出,例如太平洋保险公司将江苏的苏州、无锡及常州等升格为分公司,东莞的部分保险分支机构也都升格为分公司。这也与各地GDP排名类似,2009年各省GDP排名前四位为广东、江苏、山东及浙江。

若进一步细分,在相似度97.97%的水平上,第四组又可以分为北京、上海、河北、河南、四川与山东为一组,其余为一组。2009年各省GDP排名五至九位分别是河南、河北、辽宁、上海及四川。保险发展水平与GDP高度一致。

从更高的相似度上我们发现,同为中部省份的湖北、湖南及安徽被分为一组,而云南、内蒙古、甘肃、贵州及广西等经济发展水平类似的地区保险发展水平相似度也高。

(2)保险深度聚类分析

采用保费收入绝对值的分析没有考虑到各地经济发展水平的影响,从上文可以发现,经济发展水平与保险发展关系密切。采用保险深度指标可以剔除经济发展的影响,从而发现其他保险发展水平的差异。

从保险深度的聚类图(略)中可以发现,北京、吉林、天津及北京相似度高,而宁夏、海南等也与广东、江苏等发展相似度高。从保险深度上看,保险发展水平的地区差异并不能用经济发展水平的高低来分类。

保险深度的分析结果与经济增长促进保险发展的一般观点向左。主要的原因可能在于:各个险种受经济增长的影响不一致,而各省的保险发展水平相差较大,经济增长的作用机制不相统一。而宁夏、海南等与广东、江苏等省份相似度较高则可能与其较低的GDP有关。

2 巨灾保险供给的结构:基于脉冲函数的时间约束分析

2.1 巨灾保险供给的时间约束:VAR模型

VAR模型(向量自回归模型)用来刻画多个变量间的动态关系,可以描述GDP对保险发展影响的时滞效用。

保险密度数据采用1997~2006年跨期数据,数据来源于各年的保险年鉴,人均GDP来源于各年的中国经济年鉴。为消除单位影响,对各期数据取对数,LOGGDP代表人均GDP,LOGPI代表财产险保险密度,LOGLI代表人身险保险密度,LOGII代表整体保险密度。分别建立三个VAR模型:

财产险VAR模型(模型一):

建立三个模型的原因在于考察到财产险与人身险性质差异较大,GDP的促进作用可能有所不同,模型的结论也说明GDP增长对不同的险种的发展是效果不同的。滞后期数均选择为2期。滞后期数的确定可以依据AIC准则与BIC准则,三个方程的AIC与BIC计算数值由于篇幅原因没有给出,模型1根据AIC准与BIC准则均应选择滞后2期。模型2根据AIC准则应选择滞后2期,但BIC准则应选择滞后3期,最终我们选择滞后2期。模型3根据AIC准则应选择滞后2期,但根据BIC准则应选择滞后3期,我们选择滞后2期。利用EViews6.0,三个模型的参数分别为表1、表2、表3:

从三个模型可以看出,方程1中,滞后两期的财产保险保费密度对人均GDP有促进作用。除此之外,无论是财产险保险密度、人身险保险密度还是整体保费密度对人均GDP均无促进作用。从保险职能来看,保费增长促进GDP增长可以通过提供资金,我国保险业2011年原保费收入总计1.43万亿元,保险业总资产6万亿元,不足银行业资产的6%,但根据资产负债匹配及我国较严格的资金运用政策,保险资金主要运用与银行存款、债券、股票等。不动产等另类投资虽有所突破,但始终总额不大。对GDP的促进作用有限。田玲、高俊(2011)利用VECM的方法对1999年第1季度至2009年第2季度我国人身保险市场和财产保险市场保费收入、保险赔付以及GDP时序数据进行计量分析,从实证的角度阐述了保险发展对经济产出所起的作用。经研究证实,我国保险发展对国民经济的影响主要以抑制经济波动为主,对潜在产出的推动效果尚不明显。换言之,我国保险对国民经济主要起“稳定器”的作用,“助推器”功能尚未显现。

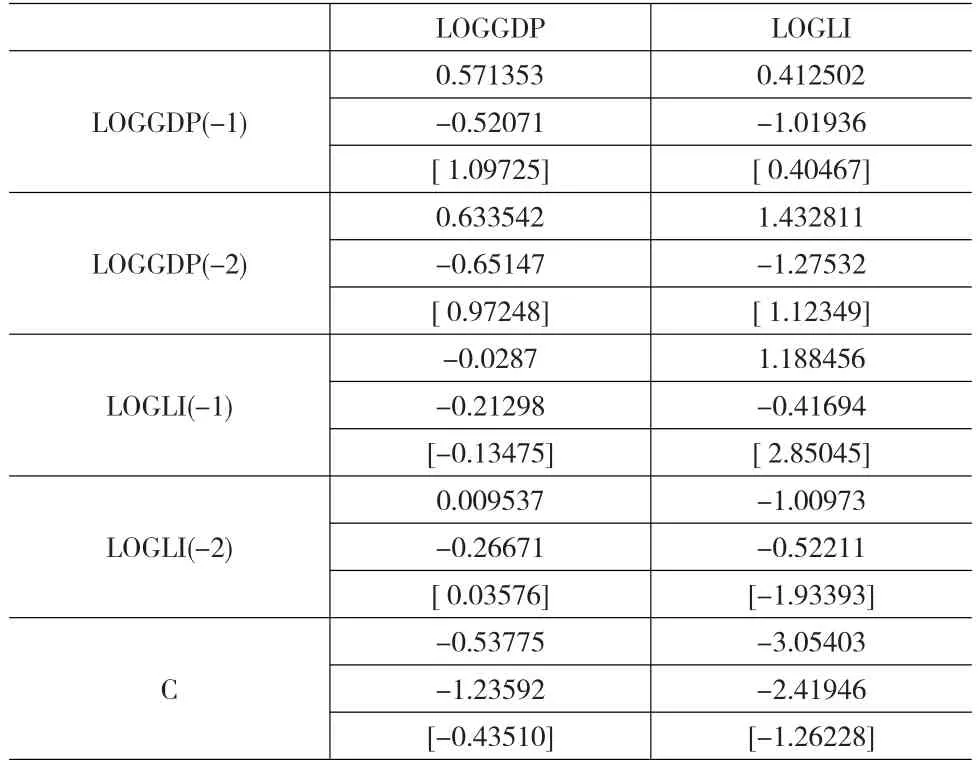

表2 模型二计算结果

表3 模型三计算结果

由于VAR模型是一种非理论性的模型,无需对变量作任何先验性约束,因此在分析VAR模型时,并不分析一个变量的变化对另一个变量的影响。而我们需要分析当GDP变化时,保费收入是如何变化的,这时需要应用脉冲响应函数方法。

2.2 脉冲函数分析

脉冲函数可以分析扰动项的影响是如何传递到各个变量的,通过VAR模型的分析,我们得到GDP增长对保费收入的影响是显著的。但保费增长的时间差异可以通过脉冲函数进行观察。同样利用EViews6.0,可以得出模型的脉冲函数图。分别为图1、图2。

图1 模型一的脉冲函数图

图2 模型二的脉冲函数图

从图1可以发现,财产险发展对GDP增长起到了负作用,这与部分研究结论一致,可能的原因在于由于资金转换效率不足,财产险多为一年期业务,资金运用受到年限限制无法对经济增长产生直接的作用。但财产险的变动对GDP的变动马上做出了正的反应,并随着时间的推移,影响逐步为零。也就是说,GDP增长对财产险的发展影响是稳定的。

模型二的脉冲函数图发现,人身险的变动对GDP变动影响不大,这与多数类似研究不同,可能的原因在于我国人身险发展程度低,且采用保险密度指标,对GDP发展影响有限。人身险对GDP的反应有一年的滞后期,然后做出正的反应,并在7年后反应归于零,后又存在正的反应。人身险反应的滞后性的原因可能在于人们的收入用于购买保险是滞后的,当年的收入一般在第二年显现出来。而周期性的反应可能与我国居民的跨期消费习惯有关。

模型三的脉冲函数图发现,不分险种保险密度与GDP的相互影响与人身险的情况类似。由于我国保险发展程度低,GDP对与保险的发展反应较小,而保险对GDP的发展呈现周期性反应。这也与目前的部分研究相吻合。

3 结论

通过对保费收入与保险深度的聚类分析说明,从空间上看,保费收入与GDP的地区分布高度一致,但保险深度与GDP的地区分布并不一致的。这一方面说明了经济增长对保险发展的重要作用,但也说明,这种促进作用的机制是复杂的。保险深度与GDP的地区分布不一致在一定程度上解释了保险发展的倒“U”型曲线:随着经济增长,保险发展先是随着经济增长而增长,但经济增长到一定程度保险发展随着经济增长的的增长而降低。从我国寿险业的发展看,保费的高速增长主要依靠了保险营销员数量的大幅增长,许多购买寿险产品的消费真初衷并不是获取保障,更多的是从理财甚至人情关系上考虑。也就是说,保险的购买力虽然受到收入的制约,但购买行为的发生却并仅仅是从经济考虑,这就复杂化了经济增长促进保险发展的机制。从寿险的团险、银保及产险的保费来源看,中小企业囿于成本对购买保险并不感冒,而大型垄断国企因具有较强的自保能力而不愿意主动购买保险。也就是说,GDP的增长由于这些主观动机并不会直接传递到保费增长上。保险业若要在经济增长中更加受益,必须深入研究消费主体的购买行为,从而将购买能力转化为现实的保险消费。

从时间上看,GDP对人身险的促进作用更加明显,一个促进周期约为7年。而对财产险的促进作用也较明显,而且这种促进作用没有呈现出周期性,较为稳定。这也与人身险与财产险的不同性质及保费来源不同有关。保险增长对GDP促进作用不显著说明我国保险业的发展水平还有待提高,但也可能与保险资金的运用有关。近年来,地方政府对设立地方性保险公司热情很高,其中一个重要的因素就是保费收入可以在当地使用而不用归集到保险公司总部。这从一个侧面说明了保险增长对经济的促进作用。但从宏观数据上并未得到验证。

本文的不足之处在于未从微观角度分析GDP促进保险增长的不同作用途径,无法从整体上解释实证研究发现的现象。

[1]田玲,高俊.助推器“还是“稳定器”:保险业对经济产出作用的经验证据[J].保险研究,2011,(3).

[2]王建伟,李关政.财产保险对国民经济总量和经济波动性的影响:基于套期保值模型与中国的实证[J].财经研究,2008,(8).

[3]林宝清.保险需求与GNP增长同步相关验证[J].发展研究,1996,(7).

[4]饶晓辉,钟正生.保险能否保进经济增长:基于中国的实证分析[J].上海经济研究,2005,(12).

[5]Ourtrev ille J.F.The Economic S Ignificance of Insurance Markets in Deve loping Countries[J].The Journal of R isk and Insurance,1990,57(3).

[6]Ourtrev ille J.F.Life Insurance M arkets in Deve loping Countries[J].The Journal of Risk and Insurance,1996,l63(2).

F842

A

1002-6487(2013)14-0133-03

张 晶(1974-),女,山西太原人,博士,副教授,研究方向:保险经济学。

(责任编辑/易永生)

猜你喜欢

中国市场(2021年29期)2021-11-05 14:59:17

河北金融年鉴(2021年0期)2021-08-25 08:58:34

河北金融年鉴(2020年0期)2021-01-21 08:36:44

市场周刊·市场版(2020年5期)2020-11-11 22:37:07

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:52

智富时代(2018年7期)2018-09-03 03:47:26

职工法律天地·下半月(2018年4期)2018-09-01 09:39:42

消费导刊(2017年20期)2018-01-03 06:27:30

消费导刊(2017年20期)2018-01-03 06:27:21

创新时代(2014年10期)2014-11-13 15:39:37