对赌协议的信号与反信号均衡

2013-09-03 22:46:56李玉辰费一文

统计与决策 2013年14期

李玉辰,费一文

(上海交通大学安泰经济与管理学院,上海 200052)

对赌协议的信号与反信号均衡

李玉辰,费一文

(上海交通大学安泰经济与管理学院,上海 200052)

对赌协议是私募股权投资中投资者和企业家之间约定的一种事后相机调整协议。文章讨论了基于Spence信号发射模型下的对赌协议决策机制,并且引入额外信息,得到了额外信息下的反信号均衡。研究发现当市场存在信息不对称时,只有高盈利能力的企业愿意和投资者签订对赌协议。同时,研究还发现当存在额外信息的情况下,盈利能力好的企业和盈利能力差的企业都不会签订对赌协议。这一分析框架很好地解释了现实私募股权投资中的契约设计问题。

私募股权投资;对赌协议;信号模型;额外信息

0 引言

私募股权投资基金(Private Equity Fund)简称PE,是指专门的基金管理公司通过非公开的方式募集机构或者个人投资者的资金。他们以股权或者准股权的方式,定向投资非上市企业,最终以目标企业的上市、股权收购等方式实现资本增值。与一般的投资方式不同的是,私募股权投资基金不仅仅给予被投资的企业资金,更重要的是能向目标公司提供管理经验、市场营销等先进经营服务,帮助企业优化治理结构和财务状况,协助扫清在公司成长道路上遇到的各种障碍,辅助被投资企业健康快速发展。

私募股权投资是一种高收益高风险的投资方式,部分或者完全的失败是很普遍的,同时私募股权市场上的高度信息不对称,使得PE在鉴别投资项目的品质方面有很大的困难。由于PE未来的收益难以保证,于是一种对PE的保护协议——对赌协议应运而生。近年来在国际和国内市场上,对赌协议有了越来越广泛的应用。学术界对于对赌协议的讨论大多集中于契约的激励功效,而很少从企业信号发射的角度进行研究。本文从Spence信号模型出发,建立信息不对称的完全竞争市场上PE和企业之间的对赌协议模型,得到了投资者对赌协议设计决策方案的信息均衡结果。同时,还引入了额外信息对模型做了进一步的修正,得到了额外信息下的反信号均衡,为实证现象作出了可能的解释。

1 基于Spence信号模型的对赌协议信号模型

1.1 模型假定

在一个竞争性的市场中,PE不完全了解投资企业的未来盈利水平,于是高盈利水平的企业家有试图向PE显示其盈利能力的激励。时期0公司向PE提供对赌协议:如果在时期1企业未能成功通过IPO退出,则企业家转让比例为e的股权给PE作为赔偿。

(1)没有考虑对赌协议时:

考虑最简单的版本,在时期1企业有两种退出方式,一种是通过IPO退出,在这种退出方式下PE和企业家能获得的总现金流为XG;另一种方式是清算回购,PE和企业家获得的总现金流为XB,有XG>XB>0。市场上有两种类型的企业:类型i=L、H的企业能够成功IPO的概率分别为PL和PH,PH>PL>0。假设两种企业在时期0所需要的投资额都为固定值I。

则两种企业在时期1的预期现金流分别为:

现在假设企业在时期1的现金流能力在时期0是不可观察的,即PE无法区分两种不同类型的企业。

此时,PE只能根据先验经验认为市场上的企业在时期1有一个均衡的现金流Rˉ。假设βi∈[0,1]是PE认为P=Pi的先验信念。则有:

在这种均衡下,类型分别为i=L、H企业家在时期1获得的现金流为:

(2)引入对赌协议后:

1.2 模型构建

以下分不同情况讨论PE信念函数β(i|e)的设定

1.2.1 混同均衡

在这种情况下,两种企业都选择不提供赔偿金。

假设若企业提供的赔偿金数大于e≥e*,有β(H|e)=1,此时市场上的企业只有两种选择,要么不提供赔偿金,要么提供赔偿金e*。当提供赔偿金e*时:

对于L型企业,其期望收益为:

对于H型企业,其期望收益为:

1.2.2 分离均衡

与之前设定一样,PE给出一个临界赔偿水平e*,当企业家选择的e≥e*时,企业家被认为是H型企业,否则被认为是L型企业。

对于L型企业,不发送信号时的收益为:

发送信号e*时的收益为:

对于H型企业,不发送信号时的收益为:

发送信号时的收益为:

分离均衡时,H型的企业选择赔偿股权水平e*,L型企业选择不赔偿股权。

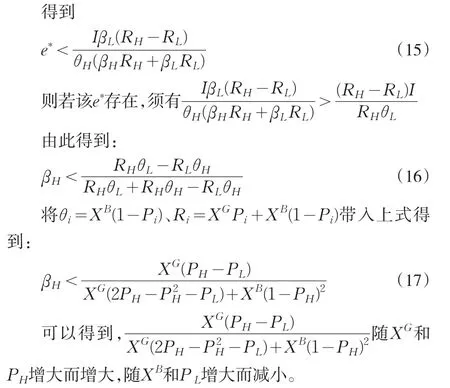

由此得到PE设定的信念零界水平e*满足条件:

由此得到赔偿水平的分离均衡集由S={(eL,eH)|eL=0,eH=e*}给出。

这个结果可以解释为,当PE认为市场上H型企业比例大于一定的时候,H型企业不会选择通过发送信号将自己同L型企业区分开来;只有当PE认为市场上的H型企业比例小于一定值时,才存在一个分离均衡,使得PE能够区分H型和L型企业。且这个零界值随着企业成功IPO后的现金流和未能成功IPO的现金流的之间的差值,以及H型和L型两种企业的成功IPO几率的之间的差值的增大而增大。

换句话说,当一个行业内风险比较小(H型的企业较多时),或者H型企业和L型企业差别不大时,企业和PE间不会签订对赌条约;只有当行业内的风险较大(L型的企业较少时),或者H型企业成功IPO的几率比L型企业高很多时,企业和PE间会签订对赌条约。

2 考虑额外信息后的对赌条约信号模型

2.1 额外信息

上述信号模型认为企业发送的信号是PE唯一可以得到的信息,高盈利能力的企业如果不发送信号将会被降低评级。然而在现实环境中,PE除了企业发送的信号外还可以得到其他的信息,例如同行的评价或者其他PE的评级。这种信息对于企业来说是有噪声的,因为他并不能确定PE得知了什么信息。尽管这种信号是有噪声的,高盈利能力的企业仍能通过它将自己同低盈利能力的企业区分开来,我们称这种信息为额外信息。

本模型中我们假设该额外信号为其他PE对该企业的评级,即PE可以得到其他PE对企业的评价等级。事实上,现实中高声誉PE的投资能够显著增加企业未来盈利能力的可信任度。我们假设最简单的情况,即其他PE机构对企业的评级只有X∈(G,B)两种,G表示值得投资,B表示不值得投资。PE在投资之前除了可以看到=企业发出的信号,还可以观察带其他PE机构对该企业的评价X。

2.2 反信号模型

假设存在三种企业类型i分别为为H(高)、M(中等)、L(低)。其在时期1成功IPO的概率分别为PH、PM、PL,有PH>PM>PL。设整个市场中三种企业的比例为βH:βM:βL,βH+βM+βL=1,即P(p=Pi)=βi。得到类型为i的企业的预计时期1现金流为Ri=PiXG+(1-Pi)XB。

额外信息为X,类型为i的公司得到额外信息为X的条件概率为g(X|i),g(B|i)=1-g(G|i),令gi=g(G|i)。有gH>gM>gL,即IPO可能性越高的公司获得好评G的概率越高。加入了额外信息后的博弈过程如下:

第一阶段企业向投资者发送信号,并且知道投资者将会获得额外信息,但企业家本身并不确切知道该额外信息是什么;

第二阶段投资者收到信号和其他PE提供的额外信息。通过给定信号和额外信息后的信念,投资者确定企业的期望盈利,并按照这个期望值给予企业投资。

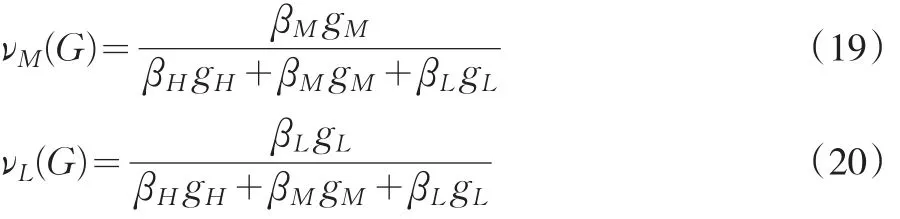

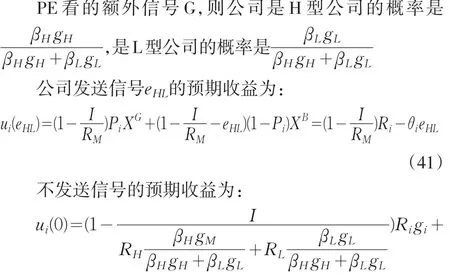

则PE看到额外信息G后,认为该公司为H型公司的概率为:

认为该公司为M型和L型的概率分别为:

显然有νH(G)>βH,νL(G)<βL,即额外信号能提高PE甄别优质企业的能力。

同样,在PE看到额外信息B后,认为该公司类型为i的概率为:

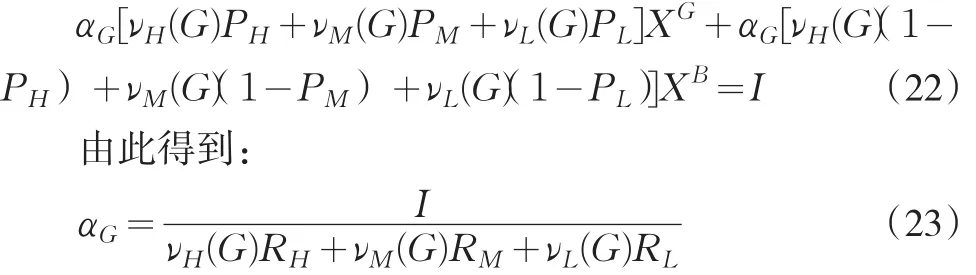

设PE收到的额外信息为G后,要求的股权比例为αG,则满足:

同样,当PE收到的额外信号为B时,其要求的股权比例αB满足:

没有额外信号时,由上节推得,在混合均衡状态下PE股权比例要求为:

讨论额外信息加入后如何改变均衡结果,将均衡结果分为贝叶斯混合均衡和贝叶斯分离均衡,分别讨论如下:

2.2.1 混合均衡

对于i型公司,其时期1的预期收益为:

2.2.2 完全分离均衡

此时L型企业不发送信号,M型和H型企业分别发送信号eM和eH,另θi=(1-Pi)XB。则类型为i的企业发送不同信号的预期收益为:

即只有在中等类型的公司获得好评的概率足够高的时候,才有可能发生完全分离均衡。反过来,若额外信息不能将中等及中等以上的公司同低等的公司较为有效的区分开来,则三种公司都将不会发送信号,而会选择混合均衡下的结果。

2.2.3 混合均衡

(1)仅有H型公司发送信号,M型和L型公司不发送信号。

在该均衡之下,PE看到eML,认为是H型公司。对于不发送信号的公司则认为是M型和L型公司。

由此得到,H型公司成功IPO的概率PH相对M型公司成功IPO的概率PM越高,H型公司在三种公司中所占比例βH相对M型公司占比βM越小,H型公司获得好评的概率gH越小,M型公司获得好评的概率gM越大,则H型公司更加倾向于通过发送信号,M型公司更倾向于不发送信号。

当三种公司成功IPO的概率和市场上三种公司所占的比例既定时,额外信息的效率决定了H和M型公司的选择。

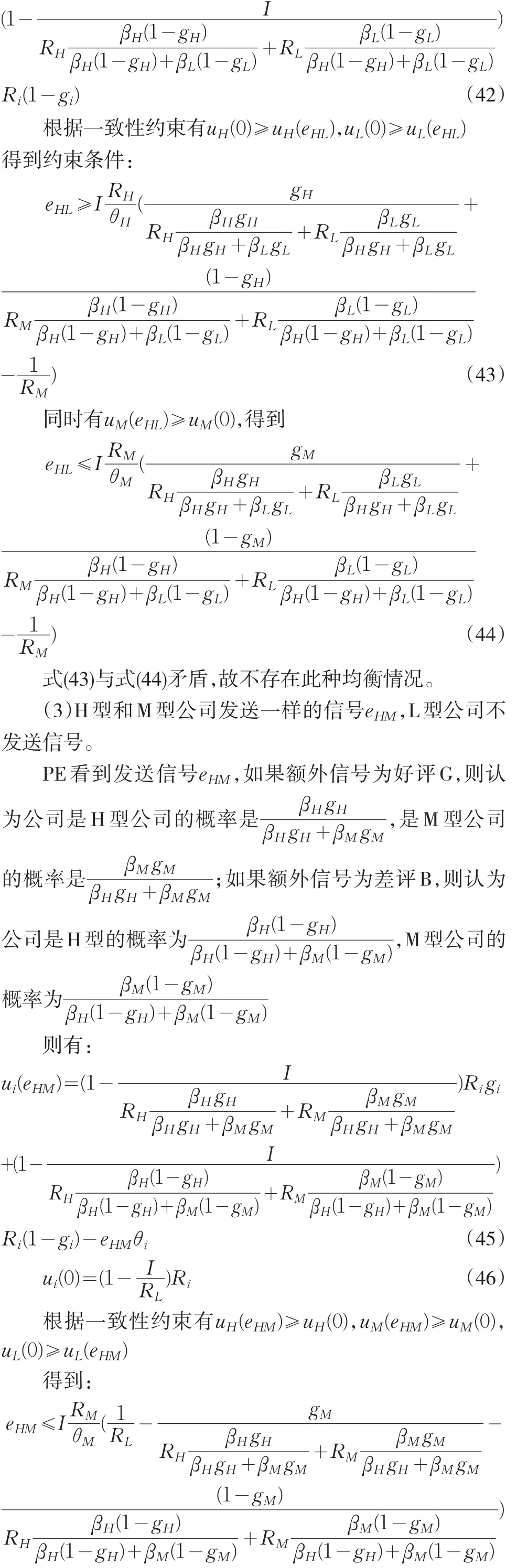

(2)仅有M型公司发送信号,H型和L型公司不发送信号。

在该均衡之下,PE看到eHL,认为是M型公司。对于不发送信号的公司则认为是H型和L型公司。

注意到发生此种情况需满足两点条件:

①M型公司发送信号eHM的收益应大于混合均衡情况a下的收益,否则M型公司不会发送信号;

②H型公司发送信号eHM应大于混同均衡下的收益,否则H型的企业不会发送信号而选择混同均衡下更高的收益。

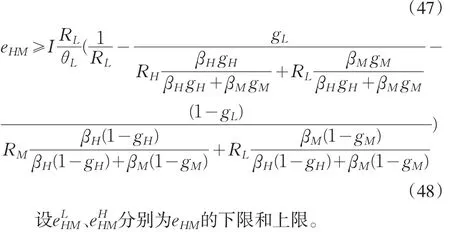

由此得到,gM和gL差别越大,M型越有可能通过发送信号的方式将自己同L型公司区分开来。

综合以上三种情况,只有a、c两种情况有可能发生,而b不可能发生,即H型企业一定发送信号,L型企业一定不发送信号,而M型公司。M型的企业或者跟L型企业一样不发送信号,或者跟H型的企业发送一样的信号,不存在只有M型的公司单独发送信号的情况。即在有额外信号作用的市场上,高盈利能力的企业一定会签订对赌协议,低盈利能力的企业一定不会签订对赌协议,而中等盈利能力的企业将根据相对其他两种企业发送信号的成本大小和额外信息的准确性,相机选择发送或不发送信号。

当中等企业获得额外信息好评的概率较大时,中等企业会签订对赌协议;反之,当中等企业获得额外信息为好评的概率较小时,中等企业不会签订对赌协议。

3 总结

本文讨论了私募股权投资中对赌协议的信号机制。通过理分论析和推导,我们可以得出以下结论:当市场存在信息不对称时,由于签订对赌条约的成本上的差异,只有高盈利能力的企业愿意和PE签订对赌协议,企业通过对赌条约的签订向PE传递其盈利信息。这与一些实证文章上的结果吻合,低盈利能力的企业通常不愿意承担签订对赌协议后的违约风险。同时本文通过证明得到:当一个行业内风险比较小,或者企业之间差别不大时,企业和PE间不会签订对赌条约;只有当行业内的风险较大,或者企业良莠不齐时,企业和PE间会签订对赌条约。

另一方面,本文在Spence信号模型中加入了另一个变量--额外信息。我们发现如果高盈利能力企业一定会签订对赌协议;而低盈利能力企业不会签订对赌协议。而中等盈利能力的企业根据所获得额外信号相机选择签订或不签订对赌协议。因此在考虑了PE能够获得外部的额外信息的情况下,好的企业一定会和PE签订对赌协议,这个结论印证了现实投资中的一些现象。

本文的主要困难在于难以定义真实市场中的额外信息。在本文的模型中,我们假定额外信号为其他PE对企业的评级,但是在实际操作中,如何在众多的额外信息中选择和甄别是相当困难的。此外,本文的推导是在严格的假设下进行的,放松某些假设后对本文结论的影响是值得探讨的,例如本文对于对赌协议的签订对于企业的作用认为是完全浪费的信号成本,忽略了对赌可能产生的激励作用,如果加入激励作用的考量有可能对本文的结论有一定的影响。

[1]曹国华,耿朝刚,尹林林.突发事件对风险投资时间的影响研究[Z].华东经济管理,2011,(1).

[2]张慧学.私募股权投资中的信息不对称风险分析[D].硕士学位论文,上海交通大学,2010.

[3]赵丰丰,杨高翔,简昌龙.基于信号博弈的PE机构与目标企业选择分析[J].企业技术开发,2009,(6).

[4]Bhattacharya,S.Imperfect Information,Dividend Policy and the“Bird in the Hand'Fallacy[J].The Bell Journal of Economics,1979,10(1).

[5]Brander,J.A.,Amit,R.,Antweiler,W.Venture-Capital Syndication:Improved Venture Selection vs.the Value-added Hypothesis[J].Jour⁃nal of Economics&Management Strategy,2002,11(3).

F830

A

1002-6487(2013)14-0050-05

国家自然科学基金资助项目(70972066)

李玉辰(1988-),女,湖北武汉人,硕士研究生,研究方向:私募股权投资。

费一文(1976-),男,上海人,博士,副教授,研究方向:公司金融,私募股权投资。

(责任编辑/易永生)

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05 06:49:10

中学生数理化·中考版(2021年6期)2021-11-22 07:52:30

今日农业(2021年12期)2021-10-14 07:31:02

新世纪智能(数学备考)(2021年4期)2021-08-06 09:04:50

新世纪智能(数学备考)(2021年4期)2021-08-06 09:04:50

汽车观察(2018年10期)2018-11-06 07:05:10

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

现代企业文化(2018年13期)2018-06-09 08:22:26

商周刊(2017年6期)2017-08-22 03:42:50

甘肃农业(2017年3期)2017-04-22 08:24:18