基于双边市场理论的证券交易中间商竞争策略

2013-09-03 22:44张玉明

统计与决策 2013年4期

牛 雪,张玉明

(山东大学管理学院,济南 250100)

基于双边市场理论的证券交易中间商竞争策略

牛 雪,张玉明

(山东大学管理学院,济南 250100)

证券市场日益成为企业募集资金为企业长远发展提供有效资本支撑的公共平台。文章基于双边市场理论,构建证券交易市场制定上市标准的双寡头竞争模型,通过逆向选择方法研究了证券交易中间商的最优选择策略。结果表明,声誉和品牌知名度更高的证券市场上市标准越高,参与其挂牌交易的上市公司市场估值更好,证券交易市场起到了信息中介的作用。

双边市场;证券交易;中间商;信息中介

0 引言

双边市场理论是21世纪国际经济和产业组织学界研究的热点话题,泰勒尔是第一个对双边市场理论进行定义和解释的研究学者。常见的典型双边市场如电子商务B2B平台,PaaS平台即服务以及传媒产业等。交叉网络外部性和双边需求的相互依赖和互补性是双边市场的显著特征,证券交易市场作为资金需求方与资金供应方的信息桥梁和纽带,具有典型双边市场的核心特征。本文将基于双边市场理论,构建证券交易市场制定上市标准的双寡头竞争模型,通过逆向选择方法研究证券交易中间商的最优选择策略。

1 基本模型构建

假设证券市场上有两家股票交易所H和L为上市公司的挂牌交易进行竞争。交易所对上市公司的挂牌交易进行严格的资质审查,凡想在证券交易市场公开交易募集资金的企业必须满足交易所的上市条件。考虑到信息的不对称效应,投资者和证券交易所不能明确知晓上市公司的真实价值。本文假设上市公司的真实价值近似服从标准均匀分布,上市公司价值表示为σ∈[0,1]。为了便于分析,本文将潜在的和已经上市的公司数量标准化为1。

类似于Akerlof(1970)的研究成果,本文基于严格选择博弈模型进行证券市场的竞争策略研究。证券交易所首先确定上市公司的上市标准φi∈[0,1],i=H,L;然后,想要上市交易的公司根据自己的资质审查结果φ∈[0,1]确定在H和L中的哪一家证券交易所上市。

证券交易所的目标收益可表示为:

上市公司在交易所i上的预期挂牌净值可表示为:

2 中间商竞争策略

上市公司选择在证券交易所上市主要目的是想通过交易所的资金池效应获取企业长远发展所需的资本流支持。因此,上市公司希望尽可能向投资者传递关于自己的较强盈利能力的信息。这一目标在模型中具体表现为上市公司希望最大化πi。根据πi的表达式可知,上市公司选择在交易所H上市的最低界限为σ-φ2Hσ-1=0,即为σ>φH。尽管投资者不能像上市公司的管理者那样明确知晓公司的真实价值,但投资者知道交易所上市公司的期望价值,例如投资者知道交易所H上所有公司的平均价值为(1+φH)/2。基于上述分析,上市公司的目标函数可进一步转化为:

证明:因为证券交易市场对想要上市的公司有严格的资质审查,公司只有符合上市标准才能成功挂牌交易。上市公司为了实现利润最大化的目标会尽力以较低的成本满足上市的基本要求。因此,处在两个证券交易市场选择边际的公司其市场估值应是无差异的,当且仅当其目标函数满足(1+φH)/2-φ2σ-1=(φH+φL)/2-φ2σ-1。由上式可知,公司若想在证券交易市场H上挂牌交易其市场估值至少应为σˆ=2(φ2H-φ2L)/(1-φL)。同理由式(φH+φL)/2-φ2σ-1=φL/2可知在证券交易市场L挂牌交易的公司市值至少为2φ2L/φH。

分析上市公司的选择策略之后,下面将用逆向选择的思路分析证券交易市场对公司上市标准的要求。由命题1的结论可知,证券市场H的潜在市场规模为qH=1-2(φ2H-φ2L)/(1-φL),将其代入证券市场的目标函数可得H的决策函数为:

假设上述决策函数的决策变量满足φH=φH(φL)∈argmaxφHηH(φH,φL),则φH=φH(φL)是证券交易市场H与证券交易市场L竞争时的最优应对选择策略,具体分析结果如下面推论所示:

推论1:存在φL∈[0,1),满足φH(φL)在区间[φL,1)内单调递增,在区间[0,φL)内单调递减。并有φH(φL)>φL当且仅当cH>1/2。

证明:由决策函数(4)可知,当1-2cH+4cH(φ2H-φ2L)/(1-φL)=0时,目标函数满足一阶条件。根据此隐性表达式求得φH关于φL的一阶导数为:

(5)式分母恒为正,分子表达式类似圆形结构,根据几何图形结构可知分子逐渐由负数变为正数,因此φH(φL)关于φL先增后减。即存在φL∈[0,1),满足φH(φL)在区间[φL,1)内单调递增,在区间[0,φL)内单调递减。

由于两个证券市场的目标函数是对称的,证券市场L对H的竞争选择策略可做上述类似分析,同理得如下推论:

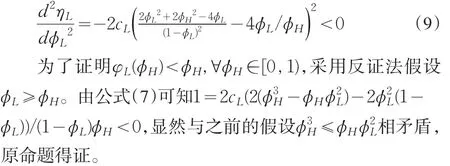

推论2:存在φH∈[0,1),满足φL(φH)在区间[φL,1)内单调递增,在区间[0,φL)内既非单增亦非单减;同时满足φL(φH)<φH,∀φH∈[0,1)。

证明:由于cL>0,证券交易市场L的一阶条件满足:

根据隐函数求导法则对上述等式两端分别做关于φH的求导运算,整理得φL对φH的一阶导函数为:

类似于证券交易市场H的最优反应,证券交易市场L最优反应的变化趋势取决于任意给定成本cL下φL和φH的大小。下面通过极限思维的分析方式进行讨论,特别的当φL=0时,公式(8)可简化为:(1-12cLφ2H)/φH。首先考虑cL∈[1/4,1]时,由公式(7)可推断φH的取值范围为φH∈[1/2,1],因 为 此 时 的 成 本 值 为 0。 将 前 面φH∈[1/2,1]和cL∈[1/4,1]带入(8)式的简化形式可知(1-12cLφ2H)/φH<0。再考虑cL<1/4时的情况,此时由一阶恒等式(7)可知φH>1,显然超出了证券交易市场H的可选策略范围,证券交易市场L也不存在最优反应区间,L关于竞争对手H的反应是非增的。因此总结为当φL=0时,证券交易市场L关于所有的成本值cL∈(0,1]非增。

图1 证券交易市场H和L的上市标准对照

从另一个极端来看,当φL足够大时φL(φH)关于φH是单调递增的,因为对于任意给定成本cL而言,当φH无限接近于1时φL也是无限靠近1的,当然此时φL恒为正。

由推论1和推论2可知证券市场H和L的竞争中的确存在关于证券市场H的最低上市标准φH。证券市场H制定的上市标准绝不低于证券市场L的上市标准,同时证券市场L制定的上市标准也绝不会高于证券市场H的上市标准,在两个证券市场关于上市标准选择的博弈中存在纳什均衡。

3 结论

证券市场关于上市公司挂牌交易的管理成本的差异性使得证券市场通过差别化的上市标准方案将不同质量和市场估值的公司区分上市,从而增强投资者对上市公司的正确认识,有效避免盲目投资,羊群效应等行为的发生。在我国,深圳证交所关于中小板和创业板等的划分从一定程度上验证了本文分析的正确性。声誉和品牌知名度高的证券市场制定的上市标准越高,能够吸引更好的公司参与其上市挂牌交易。对于上市公司而言,选择的证券市场越符合自己的市场估值水平,越容易募集资金为企业的长远发展提供强有力的资本支撑。

[1]Rochet,J.,J.Tirole.Platform Competition in Two-sided Markets[J].Journal of the European Economics Association,2003,(99).

[2]肖功为,杨曼萍.食品产业集群竞争力模型构建及其理论创新[J].邵阳学院学报,2011(.2).

[3]Tay,N.S.P.,Oladi,R.Listings from the Emerging Economies:an Op⁃portunity for Reputable Stock Exchanges[J].International Review of Economics and Finance,2011,(20).

[4]Chemmanur,T.J.,Fulghieri,P.Competition and Cooperation among Ex⁃changes:a Theory of Cross-listing and Endogenous Listing Standards[J].Journal of Financial Economics,2006,(82).

[5]Cihaka,M.,Podpierab,R.Integrated Financial Supervision:which Model?[J].North American Journal of Economics and Finance,2008,(19).

[6]Long,N.V.,Riezman,R.,Soubeyran,A.Fragmentation and Services[J].The North American Journal of Economics and Finance,2005,(16).

F224.3

A

1002-6487(2013)04-0046-02

国家社会科学基金资助项目(11BJY078);教育部人文社会科学研究项目(10YJA630211)

张玉明(1962-),男,山东济南人,教授,博士生导师,研究方向:财务金融、证券投资理论。

(责任编辑/亦 民)

猜你喜欢

现代经济信息(2022年32期)2023-01-21

证券市场导报(2019年11期)2019-11-22

中国外汇(2019年11期)2019-08-27

证券法律评论(2019年0期)2019-07-24

证券市场导报(2017年5期)2017-11-27

中国知识产权(2017年10期)2017-10-31

特别文摘(2017年5期)2017-03-23

商情(2016年46期)2017-03-06

中国化肥信息(2016年30期)2016-05-17

中国化肥信息(2016年29期)2016-05-17