基于Vague集理论的商业银行客户信用等级测定

2013-09-03 22:44胡巧红

统计与决策 2013年4期

刘 澄,胡巧红,孙 莹,武 鹏,黄 翔

(北京科技大学东凌经济管理学院,北京 100083)

基于Vague集理论的商业银行客户信用等级测定

刘 澄,胡巧红,孙 莹,武 鹏,黄 翔

(北京科技大学东凌经济管理学院,北京 100083)

文章将Vague集理论引入商业银行信贷风险评估体系,使用Vague语言值的区间值对评估体系中的指标进行计量,同时将向量的投影技术引入企业信用级别的计算,使用基于区间值特性的投影计算公式来确定企业信用级别,使商业银行对客户的信用评价更具有操作性,并降低了传统评价方法的主观性。

Vague集理论;投影技术;商业银行;信用等级

0 引言

目前,商业银行客户信用评级方法多种多样,张目(2009)等人采用基于TOPSIS理论,并结合RAGA方法确定指标权重,减少了企业信用等级重叠现象,从而有利于SVM模型预测精度的提高[1]。顾婧(2010)等人在其研究中建立了一套基于VRPS理论的新兴技术企业信用风险识别指标体系,对新兴企业的信用风险识别具有很好的效果[2]。刘京礼(2010)等人设计了一种鲁棒赋权自适应Lp最小二乘支持向量机模型可以很好的适应信用评估数据的特性[3]。但这些方法在对企业进行信用等级评价时都不可避免的面临定性指标和定量指标的综合评价问题,如何同时对定性指标和定量指标进行同类的量化处理,且使得定性指标和定量指标取值之间具有可比性,很多的研究都不能很好的解决这个问题。本文使用一种基于Vague集理论的区间值对企业的定性指标和定量指标同时进行评定,最大限度的在不丧失数据本身特性的情况下,设计出相对合理的方法,对企业信用状况进行评定。

1 Vague集理论和投影技术

1.1 Vague集理论概述

Vague集理论是一项比较新的技术方法,由Gau和Buehrer[4]于1993年提出,同时给出了Vague集的定义和运算规则。

Vague集定义1设U是论域,其中的元素用x表示。U上的一个Vague集A是指U上的一对隶属函数tA和fA即:

满足0≤tA+fA≤1,其中tA(x)为Vague集A的真隶属函数,表示支持x∈A的证据的隶属度下届;fA(x)为Vague集A的假隶属函数,表示反对x∈A的证据的隶属度下届;称πA(x)=1-tA(x)-fA(x)为x相对于A的犹豫度,πA(x)值越大,说明x相对A的未知信息越多。

Vague集定义2设x∈U,称闭区间[tA(x),1-fA(x)]为Vague集A在点x处的Vague值。

例如,A在点x的Vague值为[0.3,0.8],则有tA(x)=0.3,1-fA(x)=0.8,fA(x)=0.2,πA(x)=1-tA(x)-fA(x)=0.5,可以解释为元素x属于A的程度是0.3,不属于A的程度是0.2,对A的未知程度是0.5。

1.2 投影技术和最优点概述

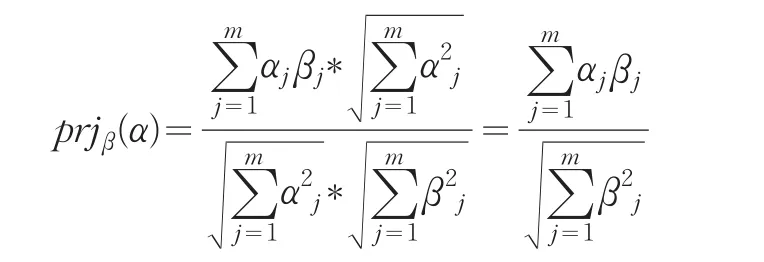

投影定义 设向量α=(α1,α2,...,αm),β=(β1,β2,...,βm),令prjβ(α)表示α在β上的投影,则有所以,prjβ(α)越大,表示向量α和向量β之间越接近。鉴于本文指标体系的评定结果为Vague值表示的区间值形式,因此对上述公式进行适当修改,很好的解决了区间值向量的投影计算问题。相关公式为:

其中ri=(ri1,ri2,...,rim),显然prjr(y)越大,表明方案y越贴近区间型最优点r。

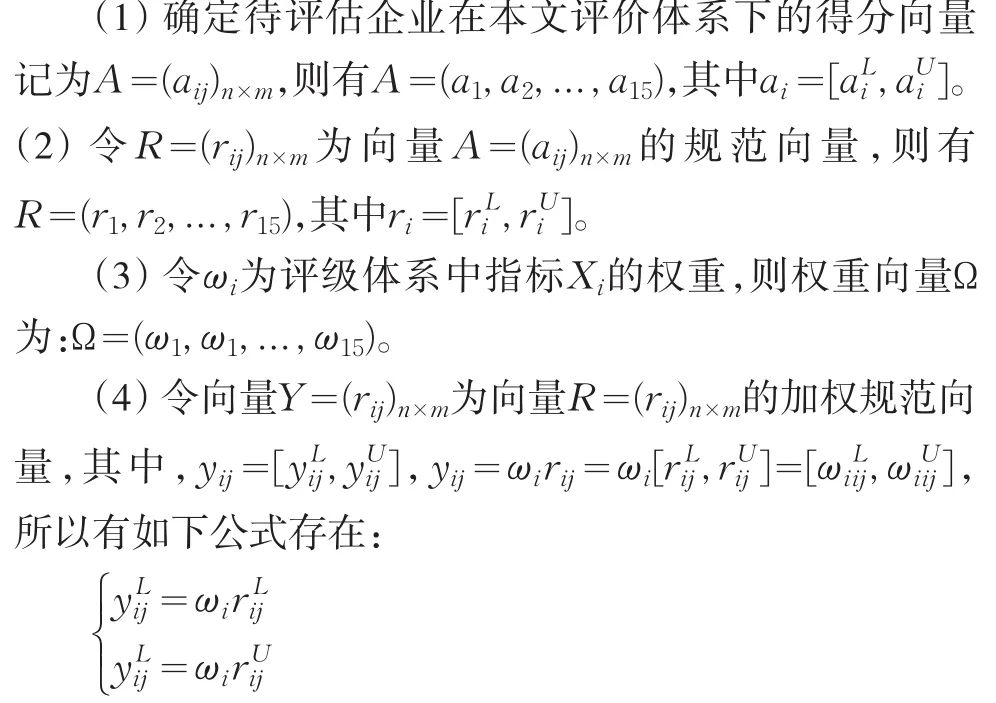

在使用最优点时首先需构造加权规范化决策矩阵

2 信用等级评估体系指标设计

本文选取的评估指标包括财务指标,企业状况指标和企业发展前景指标,可以客观、公平的反应出不同行业、不同企业的真实信息,从而挖掘企业各种经济活动的潜力。具体指标设计如表1。

表1 商业银行信贷风险评估体系

3 企业信用等级评价模型的建立

3.1 指标评定

为了能够从各个方面考察企业,本文构建的评价体系中既包括了定量指标又包括的定性指标。定性指标为企业状况和发展前景,采用Vague集理论中的语言标度技术进行评定。具体分布如表2所示:

表2 用Vague值表示的7级语言变量

财务指标无法直接使用语言标度进行评定。鉴于此,在参考了大量国内外文献的基础上,本文将各个财务指标进行离散化,以便能够使用语言标度对其进行评定(表3)。本文邀请10位专家评定每个财务指标的7级别评价标准。然后取众数作为最终的评价标准。

表3 财务指标离散化后的区间

3.2 商业银行信贷风险评估体系各指标权重的确定

本文使用层次分析法确定各指标权重,确定的商业银行信贷风险评估体系如表4所示:

表4 带权重的商业银行信贷风险评估体系

3.3 企业信用等级评定方法

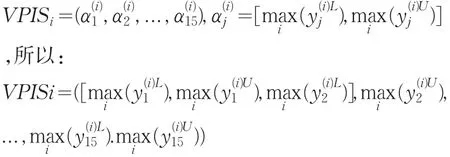

(5)令VPISi代表信用级别为i的最佳理想点,具体对应关系如表5所示:

表5 企业信用级别与编号对应表

本文选取中国工商银行2010年全年进行信用评级的企业共151家,各级别的样本数量分布情况如表6所示:

表6 样本分布统计表

按照最佳理想点的定义:

由此,计算出各信用级别VPIS。

(6)计算各信用等级上的投影prjVPIS(Y),最大值对应的信用等级即为评估结果。

4 实证分析

4.1 原始数据的收集与预处理

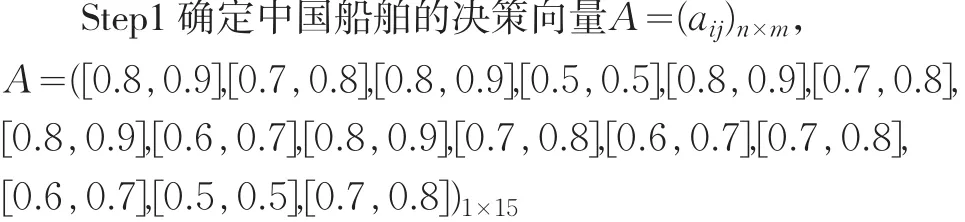

基于本文所建立的模型,使用2009年中国船舶重工股份有限公司的相关信息,对其信用等级做出评级,并检验结果。

(1)财务状况分析评定

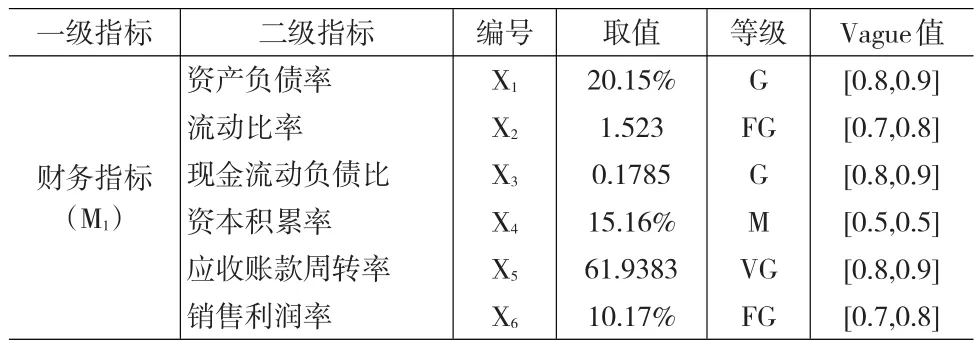

根据2009年年报可以得到评级体系中从指标X1至X6的评定结果,如表7所示:

表8 中国船舶财务指标

(2)企业状况分析

通过企业现状分析,得到企业状况指标的评定结果:

表9 中国船舶企业状况分析表

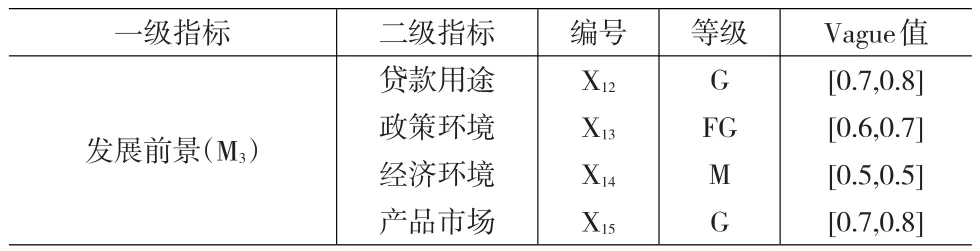

(3)企业发展前景分析

结合市场分析,得到企业发展前景的评定结果:

表10 中国船舶企业发展前景分析表

4.2 中国船舶信用评级计算

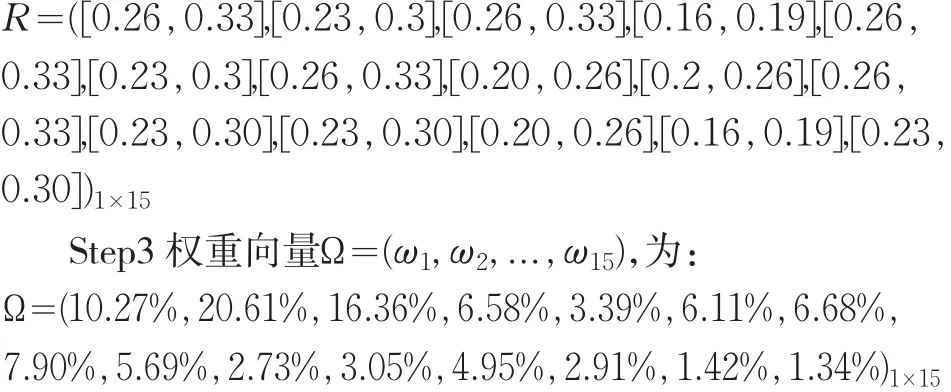

Step2由于从商业银行的角度评定,资产负债率为成本型指标,所以指标X1使用成本型公式换算,其他指标使用效益型公式换算,得到规范化矩阵R=(rij)n×m,

Step4结合各指标权重,计算加权规范向量Y=(yij)n×m,得到:

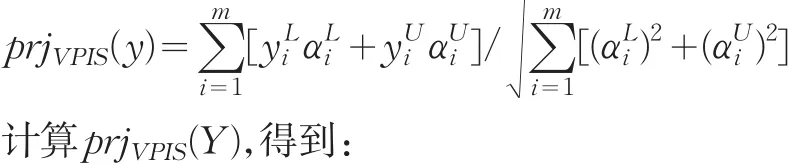

Step5根据各个级别的VPIS值和公式

表11 中国船舶在各信用级别的投影值

Step6因为prjVPIS(Y)=0.1278最大,所以中国船舶的信用评级为AAA级

5 结论

通过对财务指标离散化的处理,将Vague集理论引入其评定过程,克服了传统方法中对定性定量指标只是简单打分的缺陷。本文所建立的财务指标离散化使用了基于Vague语言值的区间值方法,提高了商业银行对企业进行评测的效率,同时又保证了信息的完备性与真实性,这是本文的创新点之一。在11级语言标度的基础上,针对我国商业银行信贷风险的特点,建立了7级语言标度。从而在最大限度维持专家信息不失真的前提下,保留了较大的容错能力,体现了模糊理论应用在商业银行风险评测领域的优势。

在对数据进行模糊处理的基础上,将向量的投影技术引入企业信用级别的计算。因为向量同时具有方向和模两个特性,而商业银行对企业的评级同样是需要同时考虑多个维度,因此在基于传统投影公式的基础上,使用基于区间值特性的投影公式来计算企业信用等级,使商业银行对客户的信用评价更具有操作性与更强的客观性,弥补了传统评价方法的不足。

[1]张目,周宗放.基于多目标规划和支持向量机的企业信用评估模型[J].中国软科学,2009(,20).

[2]顾婧,周宗放.基于可变精度粗糙集的新型技术企业信用风险识别[J].管理工程学报,2010(,24).

[3]刘京礼,李建平,徐伟宣,石勇.信用评估中的鲁棒赋权自适应Lp最小二乘支持向量机方法[J].中国管理科学,2010(,18).

[4]Gau W L,Buehrer D J.Vague Sets[J].IEEE Trans Syst Man Cybern,1993,23(2).

F832.4

A

1002-6487(2013)04-0043-03

国家自然科学基金资助项目(71173012);北京科技大学博士研究生科研基金资助项目(06106061)

刘 澄(1967-),男,辽宁辽阳人,教授,博士生导师,研究方向:金融工程。

胡巧红(1973-),女,北京人,博士研究生,研究方向:公司金融。

(责任编辑/亦 民)

猜你喜欢

数学物理学报(2021年1期)2021-03-29

新疆大学学报(自然科学版)(中英文)(2020年2期)2020-07-25

学生天地·小学低年级版(2019年5期)2019-06-05

学生天地(2019年15期)2019-05-05

中国军转民(2018年6期)2018-09-10

消费导刊(2018年8期)2018-05-25

中国军转民(2018年1期)2018-02-06

中国财政年鉴(2017年0期)2017-07-04

中国机构编制(2017年4期)2017-01-25

中国财政年鉴(2016年0期)2016-06-05