基于因子分析的物流系统成本控制研究

2013-09-03 08:14吴景泰姚鹏丽沈阳航空航天大学辽宁沈阳110136

物流科技 2013年11期

吴景泰,姚鹏丽(沈阳航空航天大学,辽宁 沈阳 110136)

WU Jing-tai,YAO Peng-li (Shenyang Aerospace University,Shenyang 110136,China)

0 引言

到目前为止,已经有大量的学者对物流系统管理中存在的问题以及如何控制物流系统的成本进行了不同程度的研究,但由于各行各业的物流成本构成因素各异,对不同的企业物流成本的控制关键因素是不一样的,因此有必要通过一种方法的运用来找出各个行业物流成本控制的关键点。本文意在通过因子分析的运用来找出中小型生产企业物流系统成本控制的关键因子。

查尔斯·斯皮尔曼(Charles Spearman)于1904年研究智力时首次采用了因子分析的方法并将因子分析方法运用于实践[1]。随着因子分析的理论和数学基础逐步完善以及各种统计软件的出现,因子分析得到了巨大的发展。但令人遗憾的是,在实际研究的应用中,研究者并不能合理、正确地使用这一方法,导致最后的研究结果缺乏可信度。本文希望通过应用因子分析,对物流成本的控制起到显著作用。

1 物流系统成本控制指标选择

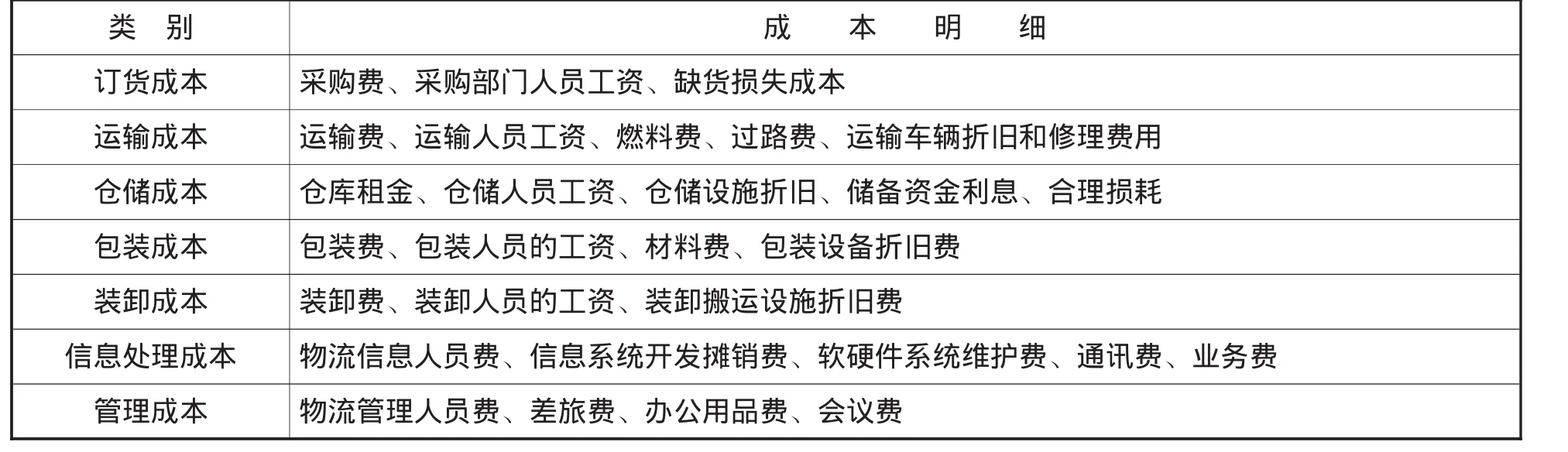

物流系统成本一般有狭义和广义之分:狭义的企业物流系统成本是指产品在空间移动过程中所发生的费用的综合,如运输费、包装费、装卸费等;而广义的企业物流系统成本是指在生产过程、仓储过程、销售过程中因产品本身的变化与价值变化而发生的全部费用,如订货费、采购费、运输费、包装费、搬运装卸费、进出库费、仓储费、库存商品占用资金的利息、产品的合理损耗,以及由于订货数量不够而引起的缺货损失等[2]。

虽然不同行业对物流系统成本划分的范围不同,但企业要想控制物流成本必须从影响物流成本的关键因素入手。本文以搜集的五个中小型生产企业为例,根据其物流活动的发生顺序将物流成本分为以下(表1)几个部分,将表中的各项费用分别设为各个因子,并用X1、X2、X3…表示,可得出三十个因子变量,然后对这些变量进行因子分析,找出影响中小型生产企业物流成本的关键因子,进而找出问题症结所在。

2 因子分析模型构建

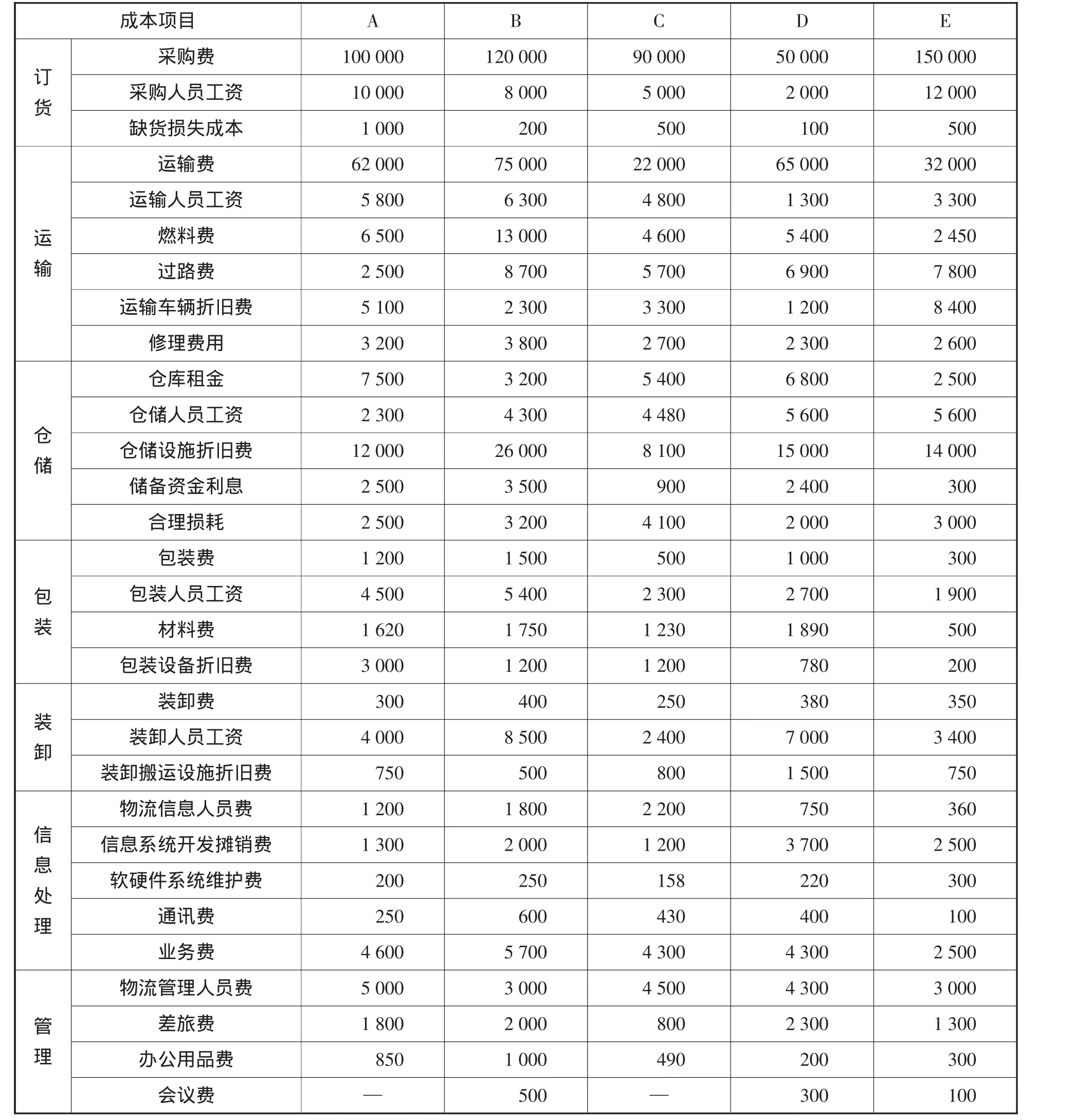

选取A、B、C、D、E五家样本企业,其主要是以生产汽车零部件为主营业务,整个物流活动涉及采购、运输、储存、包装、装卸等,是典型的生产企业,表2为各公司财务部门对本企业一个月实际发生的物流成本进行系统核算出的结果,并以费用支出种类为基础编制的物流成本报表。为了便于进行计算,本文将获得的数据取整统计。

表1 物流成本构成表

表2 企业物流系统成本表 单位:元

对表2中的数据采用计算机软件SPSS,计算得到因子分析相关结果:总方差解释如表3所示,旋转以后的载荷矩阵如表4所示。

表3 总方差解释表

表4 旋转成分矩阵成分表

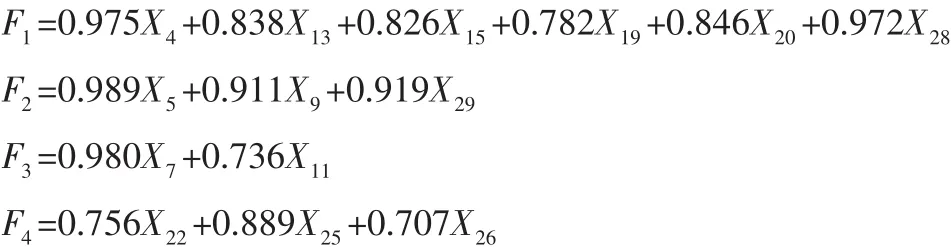

由表3和表4可知,当提取特征值小于0.7时得到的结果仍然找不出关键因子,当提取特征值大于等于0.7时,可得到4个主因子模型如下:

从因子得分模型中可以看出第一个因子F1主要由X4、X13、X15、X19、X20、X28构成,它们作用在第一因子的载荷分别是0.975、0.838、0.826、0.782、0.846、0.972;即第一个因子主要由运输费和差旅费构成。第二个因子F2主要由X5、X9、X29构成,它们作用在第二因子的载荷分别是0.989、0.911、0.919;即第二个因子主要由工资、修理费和办公用品花费构成。第三个因子F3主要由X7、X11构成,它们作用在第三因子的载荷分别是0.980、0.736;即第三个因子主要由过路费构成;第四个因子F4主要由X22、X25、X26构成,它们作用在第四因子的载荷分别是0.756、0.889、0.707;即第四个因子主要由通讯费构成。由此看出,运输成本、管理成本及人工成本对企业影响较大[3]。

3 物流成本控制对策

3.1 控制运输成本

控制运输成本主要在运输路线、运输环节、运输工具和运输时间上下功夫。在组织运输活动时尽可能按照近产近销的原则,避免路线太远而造成运输成本过高;尽量简化运输环节,在运输过程中尽可能选择直达直拨的运输,避免增加装卸、搬运、包装等工序而浪费成本;在运输工具的选择上,除了企业的自有运输以外还可以考虑利用第三方运输公司,选择交通工具时可以对海运、空运、陆运做一个比较,以便寻求最优的交通工具;运输要及时以免因为不及时而错失销售机会或者造成产品的脱销或挤压等。最重要的是还要防止在运输过程中各种事故的发生,这就要求运输部门要严抓安全运输,既要定时检查、维修车辆,又要强化运输人员的安全意识,保证企业的运输工作保质保量完成。

3.2 控制管理成本

管理部门要将有限的人力和资金投入到物流活动最需要的地方,而不是在差旅费和办公用品费用上消耗更多资本;其次,管理部门要根据本厂的实际情况制定适合本厂的产供销计划,提高库存周转率,减少资金的占用率,尽可能避免缺货造成的损失。由此可见,在物流活动中管理者的角色很重要。

3.3 控制人工成本

控制人工成本并不等同于克扣员工工资,而是企业要在人工效率上多下工夫。一方面,企业要意识到人才是最核心的竞争力,要加大对物流人才的培养;另一方面要增加员工技能的培训,进而提高物流活动的效率,使工作效率得到提高。

4 结束语

物流系统成本的因子分析是将原始的因子变量综合为少数几个因子变量,以再现原始变量与因子之间的关系,这是一种典型的多指标问题,涉及的因素很多,分析起来具有一定的复杂性,而且还要考虑指标间的多重相关性[4]。本文通过构造因子变量进行因子分析,一方面将多个指标进行了降维处理降低了分析的复杂性,同时削弱了指标间的多重相关性;另一方面通过因子分析,易于发现影响物流成本的关键因素,有利于企业改善经营管理,提高核心竞争力。

[1]贾俊平.统计学[M].北京:中国人民大学出版社,2008.

[2]邓凤祥.现代物流成本管理[M].北京:经济管理出版社,2003.

[3]王慧渊.基于因子分析的物流成本研究[J].会计之友,2012(23):112-113.

[4]唐永洪.物流成本构成形态及关键因子分析[J].物流技术,2010(5):69.

猜你喜欢

数学物理学报(2021年4期)2021-08-30

中等数学(2020年1期)2020-08-24

文化创新比较研究(2020年8期)2020-01-02

物流技术与应用(2019年8期)2019-09-04

汽车观察(2018年12期)2018-12-26

特别健康(2018年3期)2018-07-04

专用汽车(2016年4期)2016-03-01

专用汽车(2016年1期)2016-03-01

现代企业(2015年2期)2015-02-28

汽车维护与修理(2015年7期)2015-02-28