借鉴EVA感知国有资产游戏规则

2013-09-02 02:16:10国网福建省电力有限公司单敏

中国商论 2013年33期

国网福建省电力有限公司 单敏

1 EVA概念简介

EVA是英文Economic Value Added的缩写,中文名字叫附加经济价值或者经济增加值。EVA的实现形式就是剩余收入(Residual Income),这个观念实际上已经有200多年的历史,源于西方资本主义社会初期提出的剩余价值(Suplus Value)理论,剩余价值是指劳动者创造的超过劳动力价值的价值,而EVA则是马克思剩余价值理论在当代社会的进一步深化,它可以理解为是劳动者与投资者共同创造的,超过劳动力价值和资本成本的剩余价值。

率先引入EVA方法的是20世纪80年代美国的Stern Sterwart &Co.财务管理咨询公司。作为企业价值评估标准,EVA正在全球范围广泛流行,它被《财富》杂志称为是“当今最为炙手可热的财务理念”。美国管理学之父彼得·德克鲁在《哈佛商业评论》上曾撰文指出:“作为一种度量全要素生产率的关键指标,EVA反映了管理价值的所有方面……”

传统财务报表对于增加值是这样理解的:它是企业创造出的净产值,它扣除劳动者报酬、固定资产折旧和生产税金净额后,才是通常所说的税前利润总额。反过来理解,传统的增加值是税前利润总额加上折旧、生产税和工资福利等劳动者报酬后的金额。它是用来计算全员劳动生产率的基数;而现在我们讨论的经济增加值EVA是用扣除税后利息后的净利润减去总的资本成本后的金额。所以,传统的增加值要比EVA值大得多,就算亏损的企业也有可能计算出正数的增加值。

所以,传统的增加值只会让报表更加好看,而掩盖了许多经营不良的本质。只有EVA才能准确涵盖到企业在每个报表时期的利润扣除应付投资者工资后究竟是创造了还是损害了财富的价值。简单来说,要评价一个公司的经营管理是否得当,就是要考核公司的剩余价值是否大到能够弥补投资风险。比如:一个股东希望得到15%的投资回报率,他认为只有当他所分享的税后利润超出15%的投入资本金时,他才能算是在“赚钱”。

以上的思路用公式表达为:

EVA =NOPLAT-C%*TC=税后营业利润-总资本成本

=(税后净利润+税后债务利息支出)-加权平均资本成本率*投资总资本

2 运用EVA评估企业价值例解

EVA指标在财务分析领域将取代传统的现金流量折现法(DCF)最直接的运用于企业价值(Corporation Value)评估。众所周知,企业价值并不等于企业各项资产价值的简单相加,就如一个人的价值不等于各肢体器官价值的总和一样,企业之所以有价值,取决于它今后能够通过持续经营为所有者带来资本的收益。经济学家对企业价值基于传统现金流量折现法的定义为:企业预期自由现金流量以其加权平均资本成本为贴现率折现的价值。它与企业自由现金流量正相关,决定企业的股票价值。但是现在,我们将尝试用EVA来改善企业价值的评估。

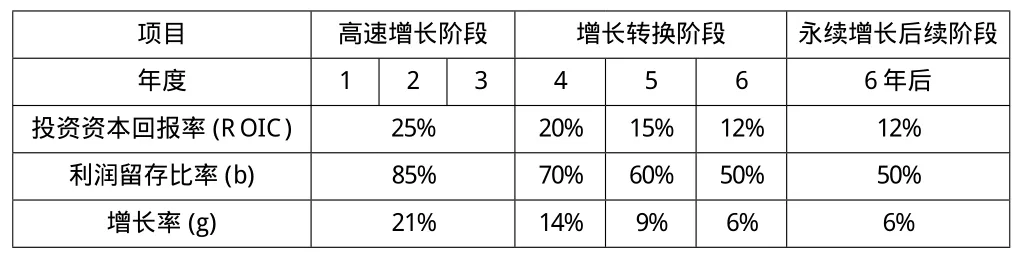

案例:2**1年博氏纵横股份有限公司以每股2.5元的价格募集普通股100万股,得到权益资本金250万元投入生产某新型化合物(假设无负债资本金)。公司预期了该产品的市场趋势和未来经营状况,前三年为高速增长期,增长率保持在21%;4~6年为增长转换期,增长率将逐步减少到6%;之后将持续6%的增长率进入永续增长期,预测数据如下表。假设已知市场无风险报酬率即国库券利率为3.55%,同行业上市公司市场β系数为1.45,市场投资组合平均报酬率维持在8%,要求基于EVA方法来估算博氏企业的股票价值。

表1

计算过程:首先,计算加权平均资本成本(Weighted Average Cost of Capital),由于博氏公司没有举借债务资本金,所以WACC仅为权益资本成本。

WACC=3.55%+β*(8%-3.55%)=10%

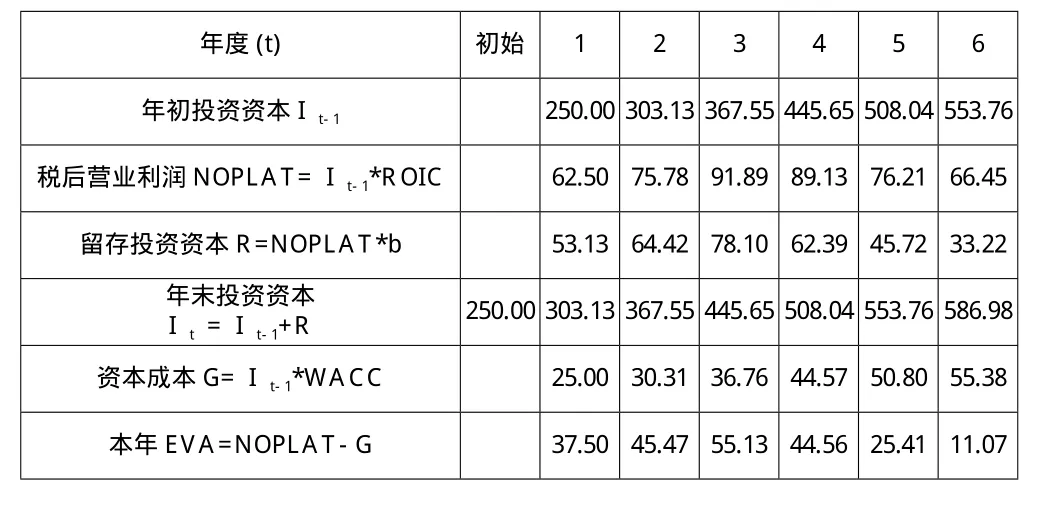

根据上述有关资料,该企业预期EVA的估算以及企业价值的估价如下表。

表2 (单位:万元)

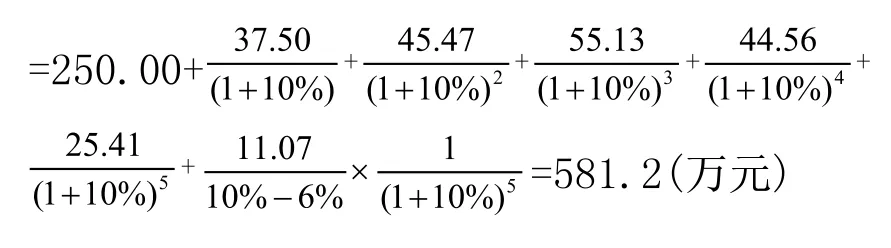

企业价值=投资资本+∑预期各年EVA的现值

永续期EVA的现值=永续期EVA终值*基期折现系数=永续期始EVA值/(加权平均资本成本-永续增长率)*基期折现系数

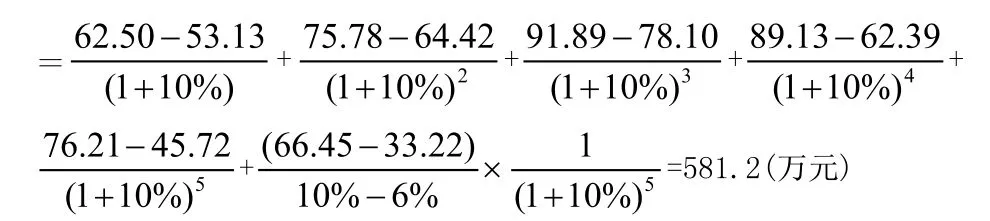

假如再用传统的现金流量折现法(DCF法)验算企业价值,得出:

企业价值=∑预期各年企业自由现金流量现值

由此可见,虽然EVA与传统的DCF对企业进行估价的表达形式不同,但结论是相同的。假设换个例子,如果企业存在负债资本金,运用传统的DCF法计算企业价值虽然和EVA法一样在税后经营利润中已扣除了债务利息,但是在计算企业自由现金流量时还要用加权平均资本成本折现,加权平均资本成本就包含了债务的资本成本,会使得DCF法整体计算过程前后矛盾,结果产生误差。这就是传统DCF指标的缺陷,EVA指标则综合考虑了回报率、增长率、资本成本等因素对企业价值的影响。因此,可以把企业价值更准确一点理解为企业预期的经济增加值以其加权平均资本成本为贴现率折现的价值。

3 EVA对于国有资产保值增值的推动

国家作为出资人,其资本的保值增值是国有资产这一生产要素资本化的本质要求,传统的国有大中型企业,衡量国有资产保值增值率的指标是年末所有者权益/年初所有者权益。当这个比率大于1时,表明国有资产实现了增值,等于1时,表明国有资产刚好保值,小于1时,表明国有资产减值了。

通过了解了EVA的原理,站在EVA的角度上再来度量这一指标,不难发现其中有着根本局限性。首先所有者权益里反映的资本成本仅仅只是债务的资本成本,也就是利息,并不能涵盖权益的资本成本。这种方法只要国有资产收益率大于0也就是企业利润是正数,就等于国有资产出资人的财富在增长。但是,收益率大于0,却很有可能小于国有资产的机会成本,或者说小于投资于一般债券的收益率,这种不能补偿投资者机会成本的利润也会被误解为出资人财富在增加。

有关专家对央企2003年度EVA进行了评估,如果单从利润看,被测算的183家企业中有156家是实现盈利的,共同为国家创造利润总额1402亿元,但是从EVA来分析,却只有49家是在增值的,134家企业的EVA是负值,这183家企业共同创造EVA总和为67亿元,而且这个数字仅仅是以5%的加权平均资本成本计算得来的。其原因在于,这些公司的借款并不多,负债率不高,他们更多是以向出资人(或者说国家)募集资金来壮大自身的所有者权益,就好比发行股票、增配股一样,因为借款利息少,这样的会计利润是很好看的,倘若把出资人的成本也计算进去,就很可能变成负数。以上数据悬殊之大,足以说明通行的国有资产的保值增值指标很大一部分程度掩盖了国有资产的流失,掩盖了社会资源配置的低效率状态,很有可能会错误引导国有资产的并购、剥离、重组等行为。

因此,在对国有企业进行新一轮的资产保值增值指标分析时,很有必要将通常所用的所有者权益和净资产收益率的计算基础——净收益转换成EVA,所有者权益将由原始资本+基于EVA的留存收益所构成,调整后仍然套用年末所有者权益/年初所有者权益的公式,得出的国有资产保值增值率就是基于EVA的比率了。这样来看,当比率大于1时,才能够客观说明是国有资产在企业运营中实现了增值。

组织结构的三大游戏规则是:业绩评价、激励机制和决策体系。在国有资产管理体制改革中,如果EVA仅仅满足正确评价业绩和参与经营决策,那还是远远不够的。EVA既然反映了管理价值的所有方面,那它必须具有引导员工和管理者行为的属性,使员工、管理者和出资人的利益一致起来,激发大家的想象力来为企业服务,产生激励的杠杆效应。它可以表现在:

(1)建立EVA员工奖金制度:建立EVA员工奖金专项账户,一人一户,有存有扣,按年按积分按比例支付的方法,过滤掉传统基于净利润、每股盈余、资产回报率、净资产收益率等以会计利润为基础的指标对管理层和员工进行考核奖励的制度,力求让管理者和员工都知道,他们增进自身利益的唯一方式就是尽可能地增加EVA。这样做排除了人为通过指定年度产值指标计划得到好处的动因,培养起管理人员长期经营的观念,并有效营造出一种人人所有和追求出资人价值的企业文化氛围。

(2)建立EVA杠杆股票期权制度:企业通常授予中高层管理人员一定的企业期权作为工资外的报酬,传统的股票期权执行价格就等同于当前市场价格,相比之下,杠杆股票期权的执行价格每年以相当于公司资本成本的比例上升。它的意义在于,只有在期权的有效期内公司股票价格高于资本的机会成本,或者说股东能够获得最低投资收益率,经营者才能够获得期权收益,否则期权是没有价值的。如果经营者给股东带来了额外收益,那么在杠杆股票期权作用下他们能够获得超过市场价格的丰厚回报。

4 结语

EVA的出现是当代财务管理领域的一个重要里程碑,作为新时代的财务人员,很有必要学习并运用新的财务理念来帮助所服务的企业管理人员深刻认识企业的经营现状,推进全新的理念将员工与企业的利益紧密结合,将EVA的思维方式充分渗透在企业文化里。

[1] 李楠.马克思剩余价值理论与当代社会[J].马克思主义研究,2003(02).

[2] 管维立.重新认识企业价值[J].南方周末,2006(07).

[3] 国有资产保值增值新概念[J].经济学家,2005(01).

[4] 苗俊杰.央企考核进入战略层面:“价值管理”方是归宿[J].嘹望新闻周刊,2006(06).

猜你喜欢

公民与法治(2022年3期)2022-07-29 00:57:28

现代企业(2021年2期)2021-07-20 07:56:52

证券市场红周刊(2020年27期)2020-07-18 16:16:40

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

消费导刊(2018年10期)2018-08-20 02:57:12

能源(2016年2期)2016-12-01 05:10:43

体育科技(2016年2期)2016-02-28 17:06:09

家用汽车(2016年4期)2016-02-28 02:23:29

中国工程咨询(2016年12期)2016-01-29 02:21:52