风味奶:助推乳业增长与价值实现——利乐公司发布第6期利乐乳业指数

2013-08-31 01:50利乐中国

中国乳业 2013年8期

文 / 利乐中国

风味奶将为乳业带来增长机遇

利乐调研结果显示,在全球消费者追求口味、便利及营养的消费诉求推动下,未来几年,风味奶将成为推动全球乳业增长的引擎之一。

如今,风味奶是除白奶之外最受消费者欢迎的液态乳制品,预计在2012~2015年间,风味奶市场份额的增长速度将至少达到白奶的2 倍,为乳品企业带来新的利润增长点。

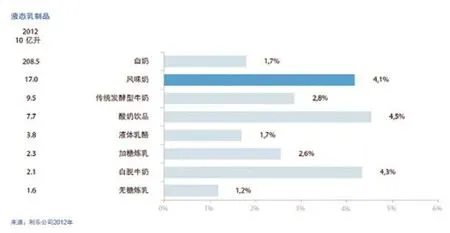

利乐预测,2012~2015年间,风味奶的年均复合增长率(以下简称CAGR)将达到4.1%,超过同期白奶的1.7%和液态乳制品整体的2.4%(图1)。

预计到2015年,白奶消费量将从2012年的2 085 亿升增至2 195 亿升;液态乳制品的总消费量将从2012年的2 803 亿升增至3 013 亿升。

其中,风味奶的全球消费量预计将增长13%,从170 亿升增至192 亿升。以中国、印度、印度尼西亚和巴西为主的发展中国家,将成为拉动增长的主要市场。

机会之门

如今,白奶约占液态乳制品消费总量的70%。利乐调研结果显示,白奶的消费人群主要为3~12 岁的儿童,12 岁以上消费者的白奶消费量随年龄增长而减少。此外,大多数白奶的消费发生在早餐时段,之后各时段逐渐减少。

因此,利乐认为,风味奶不仅能拉动儿童、青少年直至成年的饮奶消费,还可扩大液态乳制品的消费场合,除早餐外,风味奶还能作为零食、能量补充品或佐餐饮品,并且能够帮助乳品企业找到健康和美味的最佳结合点。

目前,全球风味奶消费量仍低于白奶、碳酸软饮料和果汁饮料,这表明风味奶拥有巨大的增长潜力。数据显示,2012年白奶的全球人均消费量为32.7 升,而风味奶仅为2.7 升。在其它几大类饮品中,碳酸饮料的人均消费量为32.7 升,果汁饮料为12.4 升,茶饮料为6.3 升。

发展中国家风味奶市场领跑增长

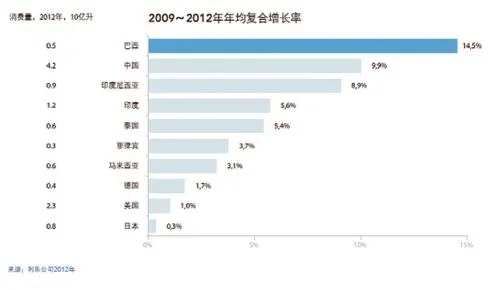

发展中国家的风味奶商机将最为显著。在这些地方,经济增长、城市化和可支配收入不断增加将助推液态乳制品整体消费量的增长。利乐调研结果显示,2009~2012年间,中国风味奶需求量的CAGR为9.9%,总量增至42 亿升;巴西风味奶需求量的CAGR为14.5%,总量升至5.03 亿升。预计2015年,中国风味奶消费量的CAGR将达到5.5%,总量增至49 亿升,巴西消费量的CAGR将达到7.5%,总量升至6.24 亿升(图2)。

图1 利乐预测2012~2015年各类乳制品的年均复合增长率

发达国家风味奶的消费增长则相对缓慢。2009~2012年间,全球第二大风味奶市场——美国风味奶需求量的CAGR仅为1.0%,预计该市场将在2012~2015年间基本保持稳定;同期,德国风味奶消费量的CAGR为1.7%,预计到2015年还将继续以年均1%的复合速度增长。

全球十大风味奶消费国中有7 个为发展中国家,其中中国排在首位。2012年,发展中国家消费了全球66%的风味奶,仅中国、印度、印度尼西亚、马来西亚、菲律宾和泰国这6 个亚洲国家的风味奶消费量就占据了全球消费总量的47%,而到2015年,这一数字估计将上升至69%。

然而,与增长缓慢或需求即将饱和的发达国家相比,许多发展中国家的人均风味奶消费量仍相对较低。2012年,中国的年人均风味奶消费量为3.1 升,巴西为2.6 升,而美国则多达7.4 升。这表明发展中国家风味奶的消费还有很大的增长空间。

因此,利乐认为,未来亚洲和拉丁美洲的发展中国家风味奶需求增长将继续远超北美洲和欧洲发达国家,并成为全球乳业增长的引擎。

面临挑战

风味奶需求的增长不仅为乳品企业创造了机遇,也带来了挑战。

水、土地和农业资源的紧缺导致原材料成本上升。根据联合国粮食及农业组织(FAO)于2012年11月发布的《粮食展望》报告,高昂的饲料价格推升了全球奶农的经营成本,2012年奶农的总体成本增加约5%。同时,强劲的市场需求又使得乳业面临原料奶供应不足的窘境。

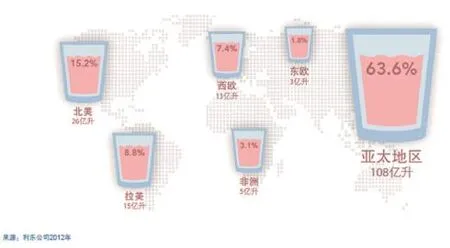

图2 全球各地区风味奶的消费情况

荷兰合作银行(Rabobank)是一家专门从事粮食和农业业务的合作性银行。这家荷兰金融服务集团在其2013年第一季度《乳业季刊》中强调,2013年全球乳业供需平衡,但从长期来看,原料奶供应可能不足。高成本、恶劣的天气及低奶价可能会阻碍美国、欧洲、澳大利亚及新西兰等乳制品出口国的乳品生产,这将导致中国及东南亚和北非部分地区的乳品进口价格进一步上涨。

为确保原料奶供应并扩大市场空间,许多乳品企业开始进行兼并和收购,导致乳业竞争环境更加严峻。利乐全球市场总监柯莉蓓(Libby Costin)表示:“面对原料奶短缺及成本上涨,将部分生产转移到风味奶这样的高价值细分市场,可帮助乳品企业改善它们的业绩状况,并满足消费者对增值产品的需求。”

面对食品价格上涨和经济不景气,消费者在购物时也更加精打细算,通过使用优惠券、更换品牌以及在折扣店购物等方式来挑选更划算的产品。罗普全球报告(Roper Reports Worldwide)针对25 个国家消费者的调查显示,经济衰退、通货膨胀和收入是他们在2011~2012年中的3 大担忧。约88%的受访者称他们采用多种策略来省钱,包括使用优惠券、批量购买及等待促销等。

该报告同时指出,价格显然对“价值型”消费者很重要,但综合考察质量、便利性、价格和品牌这4 个关键价值因素,发达国家消费者更看重价格,而发展中国家消费者更重视品牌。

风味奶消费增长的原因

尽管发达国家与发展中国家消费者的价值观存在差异,但推动全球风味奶消费量增长的普遍因素有4 个:

第一、许多国家的城市化、经济繁荣和现代生活步伐加快,推动了“在途饮用”这一消费方式,提高了消费者对即饮型(RTD)风味奶的需求;

第二、在全球化、互联化的当今世界,消费者渴望尝试新的食物和饮料,而风味奶的口味正好满足了这一需求;

第三、人们普遍认为牛奶是一种营养丰富的健康饮品,对于将乳品作为重要膳食组成部分的发展中国家来说尤其如此;

第四、经济不确定性并没有减弱众多消费者逃离日常琐事,享受“放纵”饮食的欲望。

便利与“在途饮用”创造机会

虽然在遭遇经济下滑后,全球消费者更注重如何省钱,但也有许多人开始购买一些能让生活变得更便利的产品。

越来越多的人在城市里过着忙碌、紧张的生活,追求便利成为一种趋势。这一点在基础设施建设普遍落后于经济增长的发展中国家尤为突出——人们上下班交通耗时长,很少有时间在家中享用饮食。

罗普调研结果显示,全球超过三分之一的消费者表示,他们愿为能使生活变得更轻松的产品支付额外费用,其中发达国家的比例为27%,而发展中国家则高达45%。利乐认为,这一点体现了便利性的重要地位,并为乳品企业销售增值型和功能型产品创造了机会。

在过去5 年里,“在途饮用”型消费量稳步上升。每周至少进行一次“在途饮用”的消费者比例从2008年的21%上升至2012年的31%。在美国,消费者在午餐、下午茶及早餐时段饮用风味奶的比例分别为31%、21%和13%,也证明了这一点。

“在途饮用”型消费模式与城市化一起稳步发展。据联合国人居署(UN Habitat)数据显示,现在全球有超过一半的人口居住在城镇和城市中,预计到2050年,这一比例将上升至三分之二。利乐认为,这将进一步刺激“在途饮用”型消费,并推动消费者对便利、省时产品的需求。

常温风味奶增长超越冷藏风味奶

在乳制品需求方面,消费者对常温即饮型风味奶的需求呈上升趋势,尤其是200 毫升及以下容量的个人装产品。

数据显示,2009年个人装即饮型风味奶的消费量占风味奶消费总量的78%,其中,常温即饮型风味奶的比例占39%,冷藏即饮型风味奶的比例占32%。利乐估计,到2015年,个人装即饮型风味奶消费量的比例将提高至81%,常温即饮型风味奶的比重将增至49%,而冷藏即饮型风味奶将降至27%。同时,风味奶粉的市场份额将由2009年的27%降至23%。

亚洲和拉美市场是拉动常温即饮型风味奶市场份额增长的引擎。据统计,92%的消费量增长来自于中国、南亚、东南亚及拉美地区。利乐调研结果显示,常温即饮型风味奶在发展中国家市场占较大份额,未来还将继续抢占冷藏风味奶和风味奶粉的市场。

当前,已经有部分国家的市场完全被常温奶或冷藏奶主导。举例来说,中国市场基本以个人装的常温奶为主,而美国市场则以家庭装的冷藏奶为主。虽然个人装在美国也很受在途饮用消费者的青睐,但冰箱里储存的多用途的家庭装产品仍是牛奶消费的重头。

口味时代的到来

除了追求便利,消费者也渴望获得新的饮用体验和口味。《2011数据监控:消费者调查》结果显示,全球有65%的消费者表示他们喜欢制作新的食品和尝试不同食物。在印度,这一比例高达78%,而在中国和美国,这一数字分别为68%和65%。

利乐认为,口味是风味奶的最大魅力。例如,中国和美国的大多数消费者将口味视为其饮用或购买风味奶的第一标准。新口味和混合口味风味奶正在引逗消费者的味蕾,如瑞典的棉花糖味牛奶和澳大利亚的蜂蜜香蕉味牛奶。

2012年Mintel全球新产品数据库(GNPD)资料显示,随着消费者对新口味需求的增长,2009~2012年间,乳品企业发布的新口味产品迅速增加。巧克力、草莓和香草仍是最受欢迎的口味,但黄桃、芒果、菠萝及绿茶等新口味也开始流行起来。同期,柑橘类口味风味奶新品上市量的CAGR为33%,而巧克力口味产品的CAGR仅约为4%。

世界各地消费者的口味偏好也有所不同。在亚洲,坚果类和豆类口味,如山核桃味、杏仁味、花生味和红豆味风味奶增长较快。在欧洲,英国厂商新近推出热带奶昔口味,德国新添榛子口味,巧克力口味仍是美国消费者的最爱。

重视健康的消费者

随着消费者越来越重视保护自身健康与福祉,人们对牛奶营养价值的肯定也推动了对风味奶的需求,尤其是在发展中国家。

美国全国乳品业理事会(NDC)指出,风味奶是一种营养丰富的饮料,能够与非风味奶一样提供9 种人体必需的营养元素,包括每日所需的钙、钾、磷、蛋白质、维生素A、维生素D、维生素B12、烟酸及维生素B2。另外,根据联合国粮农组织近期开发的蛋白质质量测量法(易消化必需氨基酸评分),乳品蛋白质的评分比最优质的植物蛋白质(大豆分离蛋白)还要高出10%~30%。

利乐认为,尽管风味奶消费量仍低于碳酸软饮料消费量,但消费者对于牛奶营养价值的青睐为风味奶消费量的大幅增长创造了机会。利乐还预测,2012~2015年间,风味奶消费量的全球增速将达到碳酸软饮料的3 倍以上。在这段时期,预计风味奶的CAGR将达4.1%,远高于碳酸饮料的1.3%。

健康是众多消费者的关注热点。罗普全球报告显示,全球38%的消费者表示他们积极寻找能够帮助他们保持健康生活方式的产品。这一倾向在发展中国家尤为突出,49%的发展中国家消费者重视健康消费,而这一数字在发达国家仅为28%。

全球知名信息服务公司Datamonitor的调查显示,全球56%的受访消费者喜欢可满足特定营养需求的食物和饮料。而在加工过程添加了某些营养物质的食物和饮料更是受到64%的消费者喜爱。

据Mintel全球新产品数据库(GNPD) 2013年资料显示,上述趋势促使乳品企业在2009~2012年期间,推出了数量最多的主打健康消费的风味奶新品。

“享受型”消费刺激需求

除了关注健康的消费者外,还有一部分消费者希望通过享受美味的食物和饮料来缓解日常生活中的压力和紧张。2012年罗普全球报告显示,全球40%的消费者同意“需要定期放纵与宠爱自己”。

随着“享受型”消费成为推动消费量增长的关键因素,市场对“享受型”风味奶产品的需求也随之增长——英国Mars推出的Galaxy® Café摩卡拿铁,以及星巴克在全球范围内销售的奶油咖啡饮品星冰乐都是很好的例证。

利乐调查结果显示,在墨西哥有61%的消费者认为风味奶有益健康,19%的消费者认为风味奶为享受型饮品,还有20%的消费者认为风味奶既有益健康,也有益人们享受生活。

全球主要国家风味奶的消费情况

尽管口味、便利、健康和享受正在推动着全球风味奶消费量的增长,但每个市场都有其与众不同的特点。不管是英国消费者在路途中解决早餐,德国消费者偏好泡沫咖啡饮料,菲律宾消费者寻求价格实惠的个人装产品,还是巴西消费者乐享牛奶与纤维混合的膳食益处,各个市场的消费需求千差万别。但不可忽视的是:风味奶在巴西等发展中国家的增长比在发达国家更强劲(图3)。

巴西:风味奶需求强劲,领先全球

利乐调查显示,拉美地区最大的风味奶市场——巴西,未来将成为全球十大风味奶市场中增速最快的国家。

推动其增长的部分原因在于巴西居民的可支配收入不断增加,中产阶级迅速扩大以及失业率持续下降。2011年,巴西便取代英国成为世界第六大经济体,并且仍具备巨大的增长潜力。Kantar Worldpanel 2012年统计数据显示,白奶在巴西家庭中的渗透率(每年至少消费一次)为100%,而液态奶油和风味奶的渗透率分别为82%和67%。同时,巴西风味奶的平均消费量也远远低于白奶。在巴西,白奶的年人均消费量超过56 升,而风味奶则不足3 升。

捷孚凯(GFK Liquimetric)公司的最新市场调研报告指出,在巴西,12 岁以下儿童的风味奶消费量占全国总量的52%,12~18 岁青少年占23%,18~34 岁的成年人占19%,而35 岁及以上成年人仅占6%。报告同时指出,巧克力味是最受巴西消费者喜爱的风味奶口味。

利乐巴西白奶市场经理薇薇安•莱伊特(Vivian Leite)表示:“孩子们饮用风味奶是因为他们喜欢它的口味,而妈妈们购买风味奶则是看中它所提供的营养。风味奶的便利性对于父母来说也很重要,因为风味奶一向被放在孩子们的午餐饭盒中。”在巴西市场上的风味奶产品中,200 毫升的个人装产品约占总量的80%。

巴西流行的风味奶品牌包括雀巢的Nescau®和百事可乐的Toddynho®,后者将乳清风味奶引入市场,并领先市场长达27 年之久。

尽管孩子仍是风味奶的主要消费者,但一些乳品企业也在通过为成年人提供关注健康和福祉的营养型风味奶来寻找增长机会。

2011年,乳品公司Bela Vista推出了Piracanjuba品牌的系列风味奶产品。该系列产品含藜麦和亚麻籽,将纤维的膳食益处加入到牛奶中,分为木瓜味、苹果味、香蕉味和梅子味,采用200 毫升和500 毫升两种规格的纸盒包装。2012年,巴西食品公司Trio Alimentos针对年轻消费人群推出了Trio品牌的低热量、含维生素的风味奶,该产品采用适合在途饮用的200毫升包装。

图3 2009~2012年全球十大风味奶消费市场的增长情况

南亚:市场将呈现强劲增长

预计2012~2015年间,在印度、孟加拉国和斯里兰卡等南亚市场,风味奶消费量的CAGR将保持在5.1%。这一上升得益于这些国家的经济发展、城市化进程和社会繁荣。

印度繁华城市中的“在途消费”型生活方式推动了即饮型常温奶消费量的增长,其中包括受儿童、青少年和年轻人喜爱的风味奶。在路边小亭子和便利店购物进一步推动了这一消费增长趋势。

在印度,儿童和青少年构成了包装风味奶的主要消费人群,消费地点为家庭或学校。父母倾向于为孩子们购买风味奶是因为他们注重其营养价值。尽管巧克力味仍是主导口味,但新口味产品也在不断推出,以满足旺盛的需求。

利乐南亚市场总经理坎达普•辛格(Kandarp Singh)表示:“尽管几乎每户印度人家都消费牛奶,但风味奶的消费量仍有很大的增长空间。”

印度乳品合作企业Amul和印度企业集团CavinKare拥有印度顶级的风味奶品牌,其中200 毫升个人装是最受消费者青睐的产品。

马来西亚:口味是金

利乐调研结果显示,马来西亚的年人均风味奶消费量为东南亚地区之首,达21.3 升,而全球年人均风味奶消费量仅为2.7 升。

口味是大多数马来西亚人饮用风味奶的关键原因,巧克力味、香草味、草莓味和咖啡味在马来西亚颇受欢迎。利乐调研结果显示,风味奶占马来西亚液态乳制品消费量的41%,而白奶和婴幼儿奶分别占21%和20%。

2009~2012年间,马来西亚即饮型常温风味奶的CAGR超过13%。其中,151~200 毫升个人装产品增长最快。与此同时,风味奶粉的需求仅增长了约1%,因为其冲饮耗时长、便利性低。

消费者对滋补型饮料(Tonic Food Drink)的需求进一步推动了即饮型产品消费量的增长,如雀巢的美禄(MILO® )。皇家菲仕兰坎皮纳乳品有限公司(Royal FrieslandCampina)提供专为1~6 岁和6~12 岁儿童配制的子母牌(Dutch Lady)风味奶,其中,针对1~6 岁儿童的风味奶含有维生素D和维生素A,可促进快速成长和发育;针对6~12 岁儿童的风味奶则含有欧米茄3、欧米茄6、维生素B3及维生素B6,可改善注意力和促进智力开发。

菲律宾:价格实惠是关键

在菲律宾,风味奶粉以价格低廉的优势占据着绝大部分的市场份额。然而,利乐认为,随着经济增长和财富增加,即饮型风味奶的需求增长将会比奶粉更强劲。

预计2012~2013年间,菲律宾即饮型风味奶消费量将增长1.8%,超过同期风味奶粉的1.1%;2012~2015年间,菲律宾风味奶总消费量的CAGR将达到1.1%,其中巧克力粉与白奶混合而成的儿童风味奶将占主导地位。

由于价格因素是打动菲律宾消费者的关键,产品的规格应倾向于更小型的125 毫升个人装,而不是1 升装。2012~2013年间,预计家庭装即饮型风味奶需求量将下降5%,而消费者对150毫升以下产品的需求量将增长6%。

德国:咖啡味风味奶人气走高

利乐调研结果表明,2009~2012年,德国市场风味奶需求量的CAGR为1.7%,而2012~2015年间的CAGR还将保持在1%。风味奶需求量的增长将弥补德国白奶需求量不断下降的趋势和整体表现平平的其它液态乳制品市场。

在德国,12 岁以下的儿童是风味奶的主要消费者,而青少年和年轻人对冷藏咖啡味风味奶的喜爱也在促进乳品消费量的增长。

根据利乐的调研结果,奶含量大于50%的冷藏咖啡味风味奶在德国的市场份额会进一步扩大,家庭装的传统冷藏风味奶的销售走势良好。规格为1 升的家庭装冷藏风味奶在德国的市场份额已从2011年的5%上升至2012年的10%。

西班牙:在健康和口味之间寻求平衡

利乐调研结果显示,2012~2015年,与表现平平的白奶消费市场相比,西班牙风味奶消费量的CAGR将达1.6%。

风味奶的3 种消费趋势促进了其消费量的增长。首先,家长试图在孩子健康成长和口味需求之间找到平衡点;其次,牛奶和果汁的结合为乳品企业提高产品消费量创造了机遇;第三,乳品企业正在挖掘成年人对“享受型”消费饮品的需求。

由于受到经济衰退、失业和财政紧缩的影响,西班牙的很多消费者都有在经济困难期犒劳一下自己的心理,这就是所谓的“节俭疲劳(Frugality Fatigue)”现象,优质乳品品牌恰好可以挖掘消费者的这种需求。

日本:人口结构变化带来机遇

在日本,由于人口数量不断减少,很多领域的需求都在降低,包括对风味奶的需求。与2011年相比,2012年日本白奶和风味奶的销量分别下降了2%和1.4%。

在日本,30~40岁的上班族一直都是风味奶的主要消费群体,他们一般会在上班路上买个人装风味奶。便利店是风味奶的主要销售渠道,咖啡味风味奶是最受欢迎的口味。在日本卖出的风味奶中,大约95%为冷藏风味奶。追求便捷和口味的消费者促进了“在途饮用”消费模式的形成。

据日本政府透露的数据, 2060年日本人口将比现在减少三分之一,从1.28 亿人降至8 700 万人。届时,65岁以上的老人将占人口总数的40%。这将对液态乳制品的消费趋势产生深远的影响,并为乳制品公司开发改善老年人健康状况的产品带来机遇。以健康为核心的风味奶添加了多种维生素和营养物质,饮用这样的乳制品不仅有利于老年人延年益寿、保持身体健康,还可以使老年人的生活状态变得更为积极。

英国:不吃早餐的消费者带来新机遇

2012~2015年,与毫无起色的白奶市场相比,预计英国冷藏食品市场中风味奶消费量的CAGR将达1.0%,其中,巧克力、草莓和香蕉口味的冷藏风味奶销量最好。在英国,10 岁以下儿童和青少年是风味奶的主要消费者,而年轻人则大多是在途饮用风味奶。

不吃早餐和享受型饮用是英国人的两大生活趋势。由于人们的生活紧张而忙碌,因此他们既想节省时间又想善待自己。因此,风味奶饮品的销量出现了增长,同时还增加了许多新口味。

在英国,99%的消费者经常饮用白奶,年人均消费量大约为102 升;有35%的消费者经常饮用风味奶,年人均消费量仅为3.9 升。对于乳品企业来说,这意味着风味奶市场仍有进一步挖掘的巨大潜力。

美国:消费者更青睐小容量、高价值的乳制品

在美国,消费者不断改变的乳制品消费习惯为行业带来了新的挑战和机遇。一方面,2012~2015年间,以白奶为主的人均乳制品消费量将下降6.5%;另一方面,消费者将更青睐风味奶、酸奶饮品和传统发酵型牛奶等价值较高的产品,这种新的乳品消费习惯将为企业带来更高利润。

2012年,白奶和风味奶分别占美国液态乳制品销量的82%和9.1%,白奶的人均消费量高达66 升,而风味奶才刚超过7 升。估计到2015年,白奶在美国液态乳制品总销量中所占的比重将会降至81%,而风味奶的比重则可能增至9.5%。

追求口味、营养和便利的消费者促进了风味奶销量的增长。如今,风味奶在美国的兴起,一定程度上归功于人们已普遍将其视为健身后的营养补充品,以及美国消费者对健康产品的追求。

风味奶的主要消费群体为12 岁左右的儿童,消费方式主要为居家饮用(家庭装产品)或在途饮用(个人装产品)。目前看来,巧克力口味最受消费者欢迎,其次是草莓和香草口味。

根据NPD集团的早餐调研报告,每天都会有五分之一的美国人(约6 000 万人)在上午11点前不吃不喝。

在此类人群中,约有三分之一的人因晚起而不吃早餐,而许多人不吃早餐的原因是他们不饿、不渴甚至是没有时间。报告还称,将此类人群纳入消费者范畴将为风味奶市场带来巨大机遇。

印度尼西亚:有望成为亚洲风味奶增长最快的市场

印度尼西亚不仅是东南亚最大的经济体,也有可能是亚洲风味奶市场消费量增长速度最快的国家。

2012~2015年间,经济繁荣和快速的城市化进程将使得印度尼西亚风味奶市场的CAGR达到6.7%,高于中国、印度、马来西亚、泰国和菲律宾等国。

波士顿咨询集团(BCG)统计数据表明,印度尼西亚约60%的人口属于“金字塔深层”的消费者。从购买力评价看(PPP),印度尼西亚家庭每日人均可支配收入为2~8 美元。这就为乳制品企业创造了机遇。若他们能以合理的价格提供包装便利、健康且营养的乳制品,消费者的选择则有望从加糖炼乳转向即饮型常温奶。今日的低收入消费者,可能是未来的中产阶级。据利乐预测,到2020年,印度尼西亚中产阶级的人口数量将翻番,达1.41 亿,这也有助于提升印度尼西亚消费者对液态乳制品的需求。

利乐调研表明,不断增加的印度尼西亚乳制品消费者,将会从奶粉转向即饮型风味奶。2009~2012年,印度尼西亚奶粉需求量的CAGR为2.6%,而同期即饮型常温液态乳制品的CAGR则达到了10%,几乎是前者的4 倍。

印度尼西亚风味奶粉消费量在2009~2012年只增长了2.8%,预计2012~2015年间,这一数字也只能增长2.3%。而同期,即饮型常温风味奶的销量则增长了19%,预计在2012~2015年还会增长12%。

在印度尼西亚的2.45 亿人口中,四分之一为14 岁以下的儿童。该国3~12 岁的儿童是风味奶的主要消费者。巧克力、草莓和香草口味的风味奶最受欢迎,绿豆和提拉米苏口味也开始流行起来。

中国:消费者对便利的需求将驱动风味奶市场增长

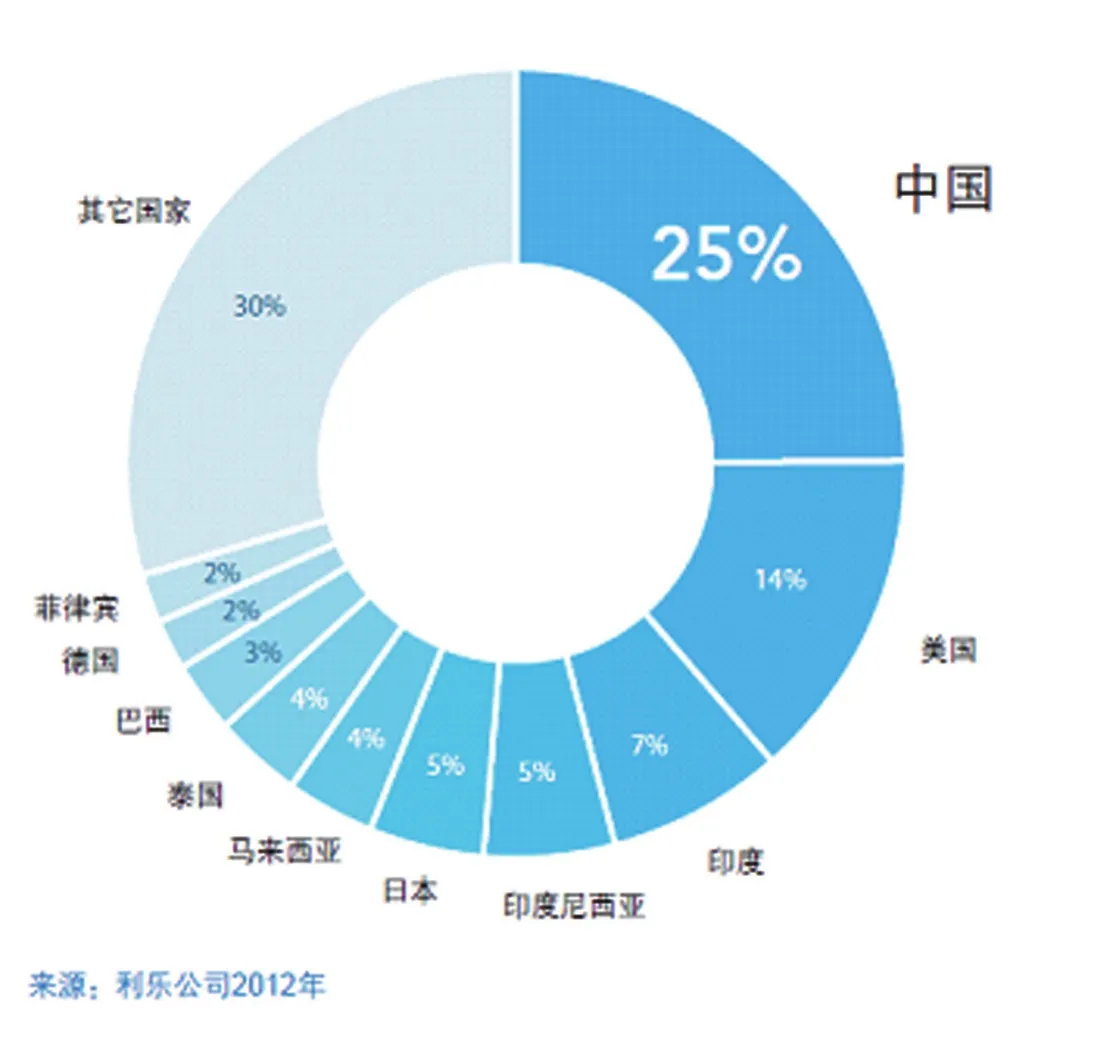

从南到北,从东到西,快速的城市化进程和持续增长的收入水平与消费能力,都映射出中国的经济发展成就。作为全球最大的风味奶市场(图4),中国的风味奶消费量比美国和印度的总和还要多。2012年,中国市场的风味奶消费量达42 亿升,而美国和印度的消费量则分别为23 亿升和12 亿升。工作繁忙的上班族便是促进中国经济繁荣发展的主力军。

2009~2012年,中国风味奶需求量的CAGR为9.9%。随着以上班族为代表的中青年消费者对兼具口味、营养和便利性乳品需求的进一步扩大,预计2012~2015年风味奶需求量的CAGR还将达5.5%。

利乐调查显示, 63%风味奶消费来自于18 岁以上的成年人。其中,13%的需求来自于19~25 岁的消费者;15%的需求来自于26~35 岁的消费者;23%的需求来自于36~50 岁的消费者;12%的需求来自于51~65 岁的消费者。

51%的中国消费者注重风味奶的口味,49%的消费者看重它的营养,而47%的消费者认为它有益于健康。

利乐中国品类管理总监高德珩表示:“许多富裕的中青年城市消费者愿意花更高的费用购买兼具品质、便利和口味的产品。35 岁左右,已成家立业且几乎没时间购物和做饭的消费者促进了这一市场需求。这为中国的风味奶市场带来了绝佳的机遇。”

图4 2012年全球风味奶消费市场份额情况

在中国,由于饮食习惯的差别,传统的本土口味比巧克力、香草和咖啡等国际流行口味更受欢迎,如核桃或红枣口味。这也与中医对这些食物食疗效果的认可有关。中国消费者不仅将风味奶作为早餐或早餐的一部分,也会在下午将其视为营养、能量补充品或休闲食品来饮用。

猜你喜欢

现代食品(2022年21期)2022-01-01

乳业科学与技术(2021年6期)2021-12-17

食品安全导刊(2021年21期)2021-08-30

食品安全导刊(2020年15期)2020-12-03

矿山安全信息(2020年12期)2020-01-05

食品安全导刊(2019年3期)2019-06-26

食品安全导刊(2018年27期)2018-01-17

世界热带农业信息(2016年12期)2017-05-23

印刷技术·数字印艺(2015年6期)2015-08-31

中国食品工业(2015年10期)2015-01-25