重构、重组和产业链的嬗变——试析我国传媒产业沿革、市场细分状况及发展趋势

2013-08-18 02:47赵雪舟

中国传媒科技 2013年16期

文 赵雪舟

我国传媒产业沿革历程

(一)我国传媒业变迁的各个历史阶段

自1949年开国大典以来,新中国已经走过了64年历程,此间经过了政治斗争的风云变幻和经济发展的高速腾飞,共和国的传媒产业从弱到强,由小及大,并逐渐走向成熟。历数我国传媒业的发展变迁,大致经历了以下四个阶段。

1、1949-1978年,经营停滞时期

计划经济时代,中央集权管制下物资产品的严重短缺是我国各行各业的最突出特点。传媒机构的性质被确定为直属事业单位,即由行政机关举办或者其他组织利用国有资产举办的,从事教育、科技、文化、卫生等活动的社会服务组织。

受建国初期资金短缺影响,国家投入到传媒业中的财政经费严重不足,传媒业的发展举步维艰,连广播规模也受到压缩,广播台由135座减少到1962年的94座,减少了近一半。

2、1979-1992年,发展起步时期

伴随计划经济的解体,市场经济的理念被导入,这一时期我国传媒业进入了发展的快车道。随后,中央批准了广播电视部党组《关于广播电视工作的汇报提纲》,这就是重要的“中央[1983]37号文件”。

20世纪80年代我国传媒机构迅猛增加,产业规模迅速膨胀。截至1992年底,我国出版社数量共计为524家,报纸1788种,期刊7011类,广播台812家,电视台586家。自1979年,中央电视台等全国重要媒体分别播(发)出具有行业划时代意义的首条广告。截至1982年,全国广告营业规模达1.18亿元;1992年,全国广告营业额为67.80亿元人民币,年增长率为94%。其中,电视台的广告收入规模为20.50亿,与同年国家财政给广播电视业23.80亿元的财政拨款相差无几。

3、1993-2002年,高速发展时期

20世纪90年代是我国传媒业的高速发展时期,这一时期的发展主要受益于两大事件。一是中共十四大的召开;二是中国加入世界贸易组织(WTO)。

1992年10月12日至18日,中共十四大召开,会议明确提出将建设有中国特色社会主义市场经济体质作为我国经济体制改革的目标模式。

4、2002年至今,新媒体时代

新媒体行业最重要的两个领域是互联网和移动增值。据中国互联网络信息中心(CNNIC)统计,截至2012年12月底,全国网民数量达到5.64亿,跃居世界第一位,其中20-39岁之间的青壮年网民占总数的55.7%;其中,手机网民数量为4.2亿,占全国网民数量的比例为74.5%。

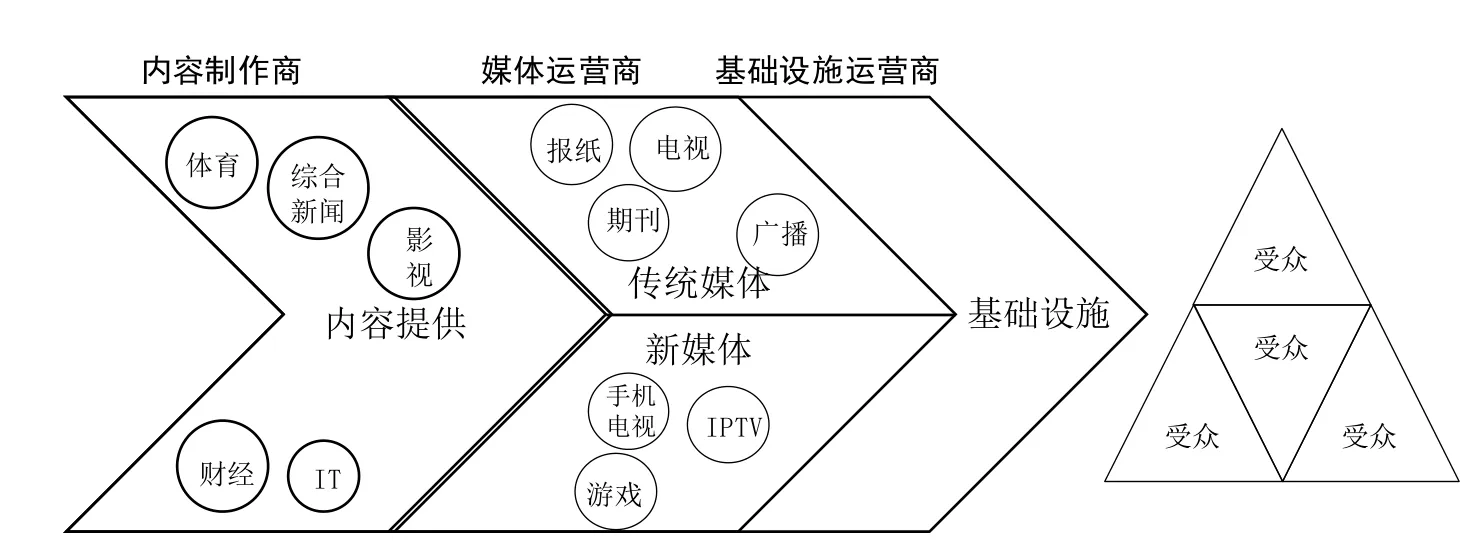

图1 现代传媒业产业链图

(二)我国传媒业产业链的现状

传媒业横跨娱乐和信息产业两大领域,具备社会属性与经济属性的双重属性。由下面的现代传媒产业链图(见图1)可知,传媒产业链可分为内容制作、媒介运营、基础设施运营三个环节。

上述我国媒体的细分产业包括报纸广告、电视广告、期刊广告、广播广告、广告公司、有线电视收费、图书出版、报纸发行、期刊发行、电影票房、影像制品、手机短信、上网费以及游戏14类。我国传媒产业核心层产值规模已经超过7000.00亿元,2012年产值规模约为7600.50亿元,占2012年全国GDP的1.46%。

据统计,中国目前共有报纸2119种,期刊9074种,出版社570家,广播电台282座,电视台314座,教育台60个,音像制品出版单位320家,电子出版物出版单位121家,WWW站点(包括CN、COM、NET、ORG下的网站)总数约为668900个。

(三)我国传媒产业链的特征

1、行业整体收入与利润均持续增长,但新媒体增长速度更快

考虑到数据的可得性,我们用上市公司的数据加以分析(下同)。2012年,传媒业全行业收入和利润均表现出较为健康的增长趋势。传媒行业9个子行业46家上市公司共计实现营业收入908亿元,同比增长23.4%,较2011年15.6%的增速有明显提升;净利润114亿元,同比增长了17.8%,较2011年16.1%的增速也有一定提升。

从收入和利润细分结构来看,传统媒体仍然占行业的绝大部分份额。2012年传统媒体收入679亿元,占比75%,同比增长了20%;新媒体上市公司2012年实现229亿元收入,占比25%,同比增长了37%;利润34.3亿元,占比30%,同比增长了40%。

2、产业内企业集团经营业务单一

我国多数传媒机构业务结构相对单一,报纸、出版、广播、电视分工明确。多年来,各传媒细分行业各行其道,缺乏多元化经营意识。即便在传媒集团化高度发展的今天,传媒集团业态单一的局面仍未得到改观。

3、广告收入是传媒业的主要收入

据清华大学新闻传播学院传媒经济与管理研究中心编撰的《传媒蓝皮书·中国传媒发展报告》统计,2012年,我国传媒业总产值为7600.5亿元,比上年增长13.4%。其中,媒体广告行业总收入为1899.56亿元,比上年同期增长9.11%,媒体广告业占媒体业总产值比例高达50%以上。

我国传媒业细分产业的现状与特点

(一)报纸行业:利润大幅减少,前景堪忧

在报纸发行市场,据《2013年中国传媒产业发展报告》统计,2007年,我国共出版各类报纸2160种,报纸发行总量年260亿份,全国日报平均期印数达9860.39万份,比上年增长了6.6%,定价总额306.56亿元,同比增长11%。在报纸成本增加、新媒体挤压市场份额以及经济不景气等因素影响下,近年国内报纸业利润大幅减少。

在报纸广告市场,据梅花网所发布的《梅花网中国报刊广告投放年度报告》统计,2012年,中国报纸媒体广告投放同比跌幅19.2%,三大支柱行业(房地产、零售及服务、汽车)格局异动,汽车行业跌出前三,家电行业跌幅最大(38.2%)。

(二)期刊行业:步伐放缓,但数字化转型进程加快

据《2013年中国传媒产业发展报告》统计,2013年我国传统期刊总数9468种,全国期刊年总印数为30.41亿册,较上年同期增长6.62%;期刊业总产值196.63亿元,较上年同比增长11.51%。

据梅花网所发布的《梅花网中国报刊广告投放年度报告》统计,2012年杂志媒体广告投放同比保持增长7.9%,主要由奢侈品、酒类行业拉动,但相较往年增速明显放缓。杂志广告主要支柱行业全线的增长,主要得益于满足于中高端人群的消费升级需求,其中以奢侈品为主的个人用品实现19.7%的增长。

(三)电影行业:边际盈利能力下降

近年来,受益于经济的持续快速增长及国家的文化产业政策,电影产业经营环境得以改善,电影业市场持续增长。票房收入是当前我国电影业的主要收入来源。据国家广电总局统计数据显示,我国电影院线制改革10年以来,电影票房以年均40%以上的速度增长,与2002年的改革之年相比,我国电影票房总收入增长了近13倍。全国电影总票房达到170.73亿元,同比增长30.18%。有《人在囧途之泰囧》《画皮》《十二生肖》等三部华语片榜上有名。

(四)广播电视行业:竞争日趋激烈

在广播行业,我国拥有国家广播电台—中央人民广播电台所创办的9套节目,媒体播音时间在200个小时以上。在电视产业,我国已经形成完整的产业结构,且具备较高技术水平的电视制作、播出、覆盖体系。国家创办的电视台—中央电视台现有17套节目,媒体播出时长超过360小时。

随着传媒业的迅速发展,我国广播电视媒体不仅面临着与报纸、杂志等传统媒体的竞争,同时也面临着和迅速发展的网络媒体数字媒体的竞争。

一是受众覆盖争夺战空前激烈。各级广播电视媒体通过加强网络建设、扩大节目传输范围、定位精准化等方式提高受众覆盖范围。二是精品节目争夺战不断升级。播出节目的受欢迎程度直接决定了各广播电视媒体的收视率。三是广告争夺战愈演愈烈。广告收入是广播电视媒体的主要经营性收入。四是人才争夺战全面展开。在广电传媒市场化改造和国际化经营的过程中,愈来愈多的广电机构意识到人才的重要性,纷纷加强力度招揽人才、储备人才、重用人才。

(五)图书行业:加大整合、形成新业态

2011年全国图书出版市场规模为36.9亿种,总印数77.05亿册/张,总印张634.51亿印张。定价总金额为1063.06亿元;同2010年相比,全国出版图书同比上涨12.53%,总印数下降7.45%,总印张上涨4.63%,定价总金额上涨13.57%。

图书行业中图书发行业仍然是主要利润增长点,教材教辅与一般图书的销量会提振行业增长信心,而2013年教材教辅提价预期有助于环节图书业毛利率持续下滑态势。

(六)IPTV与网络视频行业:市场渗透日趋强劲

我国的网视频产业正处于转型变革时期,行业内部有线电视及其数字化升级、IPTV、OTT及智能电视等产品共同存在。

2012年全年电信运营商共计采购620万台IPTV机顶盒,中国联通集采133 万台IPTV机顶盒,在运营商的大力推动下,IPTV用户数2012年底有望达到2350万。尽管OTT的兴起对IPTV有一定影响,但我们认为中国的IPTV仍处于加速发展期间,我们预计2013年IPTV用户数将增长50%以上,市场渗透率将进一步提高。

(七)移动游戏:未来上升空间巨大

据工信部公布的数据显示,截至2013年4月底,我国3G用户净增5593.9万户,达到2.89亿户,在移动电话用户中的渗透率首次达到四分之一。其中,中国电信、中国移动、中国联通的3G用户分别达到7721.1、11964.0、9189.2万户,市场占有率分别为26.8%、41.4%、31.8%。

移动游戏(简称手游),是移动互联飞速发展带来的投资机会里我们最看好的行业。基于以下三点原因我们看好移动游戏。首先,移动游戏的收费方式已经得到市场认可。其次,移动游戏符合移动用户的主流消费群体的消费习惯,代表一种新的生活方式,有稳定的消费基础。

我国传媒产业发展趋势的特征

(一)兼并收购将成为行业常态

2012年,共有13家传媒上市公司进行了24宗并购,总规模约73亿元(只统计了公布收购详细情况的),剔除半途终止的分时传媒收购,总规模也达到66亿元。从并购方向上看,广告、电信服务、互联网等的并购围绕自身行业展开,补充业务布局。

2013年1-5月,共有10家传媒上市公司进行了22宗并购,总规模已经接近72亿元。并购将逐渐成为行业常态,主要原因可归纳如下。

(1)进入门槛低、较低的市场集中度提供了并购环境。

(2)国家支持国有大型传媒机构通过收购兼并实施多元化战略。新闻出版总署与广电总局合并后,监管机构开始混业监管。

(3)新媒体时代的到来,传统媒体与新媒体需要通过兼并收购解决各自的技术瓶颈、资源瓶颈实现产业融合。

(二)大传媒时代到来—技术、业务、终端、市场和产业五大融合

产业融合的概念最早起源于数字技术的出现而导致的信息行业之间的相互交叉。它最初指的是计算机、通信和广播电视业的“三网融合”,随着网络技术形成以数字应用为基础、宽带网络为纽带、各种传媒内容为实质的大传媒平台。

(三)价值链重构,主流内容、资源整合、终端服务成各自产业核心优势

“价值链”理论是美国著名学者波特(Micheal·Porter)于1985年提出的经济学概念。波特认为,企业生产产品、向顾客提供服务等活动都创造价值,这些创造价值的活动构成了“价值链”,即企业为客户、股东、员工等利益主体创造价值所进行的一系列经济活动的总和。

传媒业价值链结构包括策划、制作、包装、发行、广告、增值服务、客户等部分,传媒产品的策划、生产和营销等,各环节紧密联系,形成完善的产业价值链。技术融合导致终端融合和产业融合的出现,使传媒价值链面临重构。

(四)监管融合是大势所趋

当前我国已经入不对称开放的监管阶段,2008年1月国办发的1号文《国务院办公厅转发发展改革委等部门关于鼓励数字电视产业发展若干政策的通知》,打破了1999年82号文《关于加强广播电视线网络建设管理的意见》中广电与电信互补介入的禁令。1号文在政策上向广电倾斜,鼓励广电涉足电信增值业务,并可免征有线网络运营商从2008年开始的三年营业税。

(五)完全竞争时代 —技术进步、消费升级、体制变革加速产业繁荣

技术进步、消费升级、体制变革成为推动大传媒大发展、大繁荣的“开、合、枢”。“开”—技术进步导致产业格局重建。广电、通信与计算机等三大产业逐渐由分立走向全面融合,预示着一个版图更加宏伟的大传媒时代到来。“合”—消费升级在创造了广阔市场空间的同时,也迎来了消费者 “碎片化”的社会现状。消费者得以实现,进入草根娱乐的全民创意时代。“枢”——体制变革成为推动产业融合的关键变量,政策监管的松动与融合将决定产业融合的进程。最终将打破传媒和电信的垄断,相互开放、竞争、融合监管成为趋势。

(六)产业融合趋势—渗透、重组、转型

通信、互联网及传统媒体业伴随数字技术及网络技术的发展,产业边界逐渐消失,市场竞争主体越来越多,竞争日趋激烈。为提升产业的核心竞争力,渗透、重组、转型将成为产业融合的主要方式。

首先,在产业融合初期,通信、互联网行业向传统媒体进行渗透。其次,传统媒体内资源重组并向通信、互联网进行反渗透。其次,在三网融合背景下,随着产业融合的出现,电信和广电业均面临转型的重大机遇与挑战。电信运营商受语音业务利润率下降的影响,亟需新的业务增长点,因而开始向综合信息服务提供商的转型;有线网络运营商为充分利用互联网产业实现增值业务,希望通过有线网络的双向数字化改造,从而实现从单一视频网络传输到多媒体综合信息服务提供商的转型。

猜你喜欢

中学生数理化·中考版(2022年8期)2022-06-14

今日农业(2021年19期)2022-01-12

中老年保健(2021年11期)2021-08-22

中学生数理化(高中版.高考数学)(2021年1期)2021-03-19

无线电工程(2020年11期)2020-10-29

现代出版(2020年3期)2020-06-20

商业文化(2017年23期)2017-04-23

科技传播(2016年19期)2016-12-27

商(2016年25期)2016-07-29

戏剧之家(2016年7期)2016-05-10