2012年度中国苹果产销分析

2013-08-17 02:56:32霍学喜

中国果业信息 2013年2期

文 /霍学喜

一、全球苹果产销情况

世界苹果产量波动上升。2011—2012年度,世界苹果产业继续在波动中上升,实现产销双增长,总产量预计较去年增长3个百分点(USDA-ERS,2012),达到 5 900 万 t左右。亚洲作为最重要的苹果生产大洲产量均呈现上升趋势,其中,中国成为世界苹果产量增长最重要的驱动力。从世界苹果供给趋势来看,部分主产国产量呈现出波动上升的特征,中国、阿根廷、俄罗斯、土耳其等国家尤其明显,欧盟和智利的苹果产量有所下降。恶劣的气候条件(包括早春反常的温和气候使植物过早开花,致使大量果实受到霜冻袭击;夏季高温天气以及降雨量不足等),使得美国中东部苹果产区的苹果产量大幅下降,西部地区相对正常气候条件使该地区苹果产量无较大变化,环比增长6%。总体来看,西部地区苹果的丰收难以弥补中东部地区苹果减产带来的损失,因此2012年美国苹果作物整体呈现减产趋势。

世界苹果出口小幅增长。

2011—2012年度,全球鲜食苹果出口总量预计可达570万t,较上一年度增长6.1%,主要的出口国家仍集中在欧盟、中国、美国、智利、南非等国家或地区。其中,欧盟27国出口量预计可达113万t,主要出口目的地集中在俄罗斯和乌克兰;中国鲜食苹果的主要市场集中在国内,2011—2012年度1—6月的鲜食苹果出口达到50.43万t,预计全年的出口量小幅增长,将达到110万t;受印度和哥伦比亚市场需求拉动,美国2011—2012年度苹果出口量将达到87.5万t;作为北半球反季节水果供给者,2011—2012年度智利的鲜食苹果出口量比上年同期增长了5个百分点,达到80万t,同处南半球的南非鲜食苹果出口量有望达到 40 万 t。

鲜食苹果进口量小幅增加。

2011—2012年度,预计世界鲜食苹果进口总量可达511万t,较上年有小幅增长。从进口的目的地市场来看,美国、俄罗斯和中东市场进口需求强劲,较上一年度相比都有不同程度的增长,而欧盟、墨西哥市场的进口量有所下降。

二、中国苹果生产与销售状况

(一)生产

种植面积区域性持续增长。在“西移”和“北扩”趋势,尤其是西北高海拔产区持续扩张的驱动下,2012年全国苹果种植面积比2011的217.7万hm2增长2%,预计为222.1万hm2。从区域布局来看,渤海湾优势区苹果种植面积保持动态平衡。2012年河北省种植结构调整,即新旧果园交替,优生区域替代不适区域。辽宁省和山东省新建果园面积分别仅为 0.3万hm2,0.4万 hm2; 黄土高原优势区种植面积仍保持稳定增长,其中山西省由于新建果园面积小于旧果园淘汰面积,种植面积调整性下降,河南省新建果园面积仅为0.4万hm2,甘肃省和陕西省仍保持较大的增长幅度,新建果园面积分别为 2.7 万 hm2,2.4 万 hm2,产业布局持续向西北高海拔产区扩张。

产量增长6.7%。2012年,全国大部分优势区苹果生产天气条件良好,新增挂果园面积扩大,以及果农对果园投资与管理增加,预计全国苹果产量比2011年增加6.7%,达到3 370万t,约占世界苹果产量的51.8%。全国多数主产省份和地区苹果生长条件较好,气象灾害影响较小,着果率高,产量增加明显(见表1)。其中,渤海湾优势区产量为1 260万t,与2011年相比增长6.3%;黄土高原优势区产量为1 717万t,与2011年相比产量增长7.0%。在各产区中,陕西省产量最高,达910万t,与2011年相比增产7.1%,苹果品质高于2011年;甘肃、山东、辽宁、山西分别增产22%、9%、4%和4%;河南和河北产量与2011年基本持平;黑龙江受严重的寒流影响减产20%。此外,山东的沂蒙,甘肃天水,山西运城的局部地区受倒春寒、冰雹、风害等自然灾害影响,但产量未受明显影响。

表1 2012年度我国苹果主产省(区)产量预测

单位面积产量波动提高。在果园管理水平提高、技术创新投入增加等有利因素的驱动下,中国苹果单位产量波动性提高。2012年全国单产预计为15.1 t/hm2,与2011年相比提高7%,这也是促进总产量增长的主要原因之一。其中,渤海湾优势区平均单产预计16.0 t/hm2,黄土高原优势区平均单产预计为12.0 t/hm2。在各主产省份中,预计山东省单产最高(26.8 t/hm2), 甘肃省单产最低(8.3 t/hm2)。继续优化投入结构和栽培制度,提高生产技术投入水平,完善自然灾害预警体系是进一步提升现有果园的综合生产能力,提高土地集约经营度的重要路径。

成本区域性持续上涨。2012年,全国苹果投入的平均物资成本约为3.0万元/hm2,与2011年相比上涨14.5%,其中,物资成本最高的地区为河北秦皇岛、山东青岛和云南昭通,达到4.5万元/hm2。涨幅最大的是山西临汾与东北寒地,与2011年相比分别上涨1.3倍和1倍;河南商丘的物资成本基本保持不变。而山东烟台和陕西乾县的物资成本则分别因机械投入间歇性、有机肥替代化肥及物理防控,而分别下降7.6%和4.0%。同时,2012年人工成本约为2.4万元/hm2,与2011年相比上涨12.8%。其中,人工成本最高的地区为山东烟台,达到4.2万元/hm2,涨幅最大的是陕西铜川,与2011年相比上涨33.3%。另外,河北保定的人工成本涨幅约为25.7%,河北秦皇岛与陕西宝鸡均上涨21.1%;此外,川西的人工成本基本保持不变。值得注意的是,云南昭通在工价保持不变的情况下,由于果园管理制度变化,劳动生产率提升,使得2012年人工成本相比2011年下降5.4%。

(二)国内销售

2008—2010年度国内苹果销售平均价格呈不断上升趋势,但2011年,国内苹果平均价格有所下降,降幅达6.4%。根据数据资料显示,2012年国产苹果价格普遍呈现高开低走的趋势。以富士苹果的批发市场价格为例,1—5月,富士苹果的批发市场价格维持在6.50元/kg左右,比较稳定;5—8月,富士苹果的批发市场价格由6.52元/kg上升到6.84元/kg;从8月开始,富士苹果的批发市场价格一直在下降,截至11月25日,富士苹果的批发市场价格已降到6.01元/kg,降幅高达12.13%。

中国苹果主产区(陕西、山东、甘肃、山西、河南、河北)平均销售价格在2007—2011年间呈现波动增长。2010—2011年,除河北、河南的苹果平均销售价格有所下降外,其他主产区的苹果平均销售价格略有上升。北京的苹果销售价格一直呈现较高的水平。各个主产区的变化趋势基本一致,由于受到全球金融危机影响,加之世界范围内苹果普遍增产,中国苹果平均销售价格在2007—2008年呈现全国范围内的急剧下降趋势,北京地区苹果价格下降达60.0%。2008到2010年全国呈现明显的上升趋势。

全国18个苹果试验站 (未包括东北寒地)观测数据显示,2012年,大部分品种的苹果价格有所下降。相比于2011年,2012年山东的早、中熟苹果(藤牧一号、嘎拉)价格上升30.0%~40.0%,而晚熟苹果(红富士)价格下降30.0%左右;陕西的晚熟苹果(富士、秦冠)价格大幅度下降,降幅达到50.0%~60.0%;河南的晚熟苹果(富士)价格下降20.31%左右;甘肃的中熟苹果(嘎拉)价格下降15.0%左右;辽宁的晚熟苹果(富士)价格下降17.0%~25.0%。四川川西的晚熟苹果(富士)的价格偏低,在9、10月的价格分别为4.80元/kg和4.20元/kg;新疆伊犁早、中熟苹果(藤牧一号、嘎拉、元帅)价格偏低,其中元帅系列的苹果价格仅为1.80元~1.90元/kg。云南昭通的早、中熟苹果(珊夏、美八、金帅)价格偏高,其中美八在8月达到11.00元/kg,而晚熟苹果(富士)价格在9月达到9.50元/kg,而在10月降到4.00元/kg,降幅达 60.0%;主要因为10月份苹果主产区的富士苹果大量上市,挤占了当地富士苹果的市场,导致当地的富士苹果平均销售价格大幅度下降。

从苹果品种来看,2012年富士一级果价格最高的地区为河北保定(年均价10.50元/kg);新红星(花牛苹果)一级果价格最高的地区为甘肃宁县(5.60元/kg);嘎拉一级果价格最高的地区为甘肃宁县和四川川西(年均价5.60元/kg);秦冠一级果价格最高的地区为甘肃宁县(年均价4.95元/kg)。

总体来说,2012年国内苹果的平均销售价格高开低走,苹果价格总体下降0.50~1.00元/kg,主要是由于以下三个方面的原因:一是苹果丰产,供给量增加导致价格下降。2012年国内苹果产量可达3 370万 t,与2011年相比增产6.7%。二是由于前两年苹果的供求失衡、销售不畅,贮存苹果的出库价格下跌,许多果农和贮存苹果的果品经销商亏损严重,导致今年的库存需求量减少。三是由于果农惜售,在苹果销售市场上一直持观望态度。前期早、中熟苹果产量较少,市场供给量较少导致苹果价格较高,后期晚熟苹果(富士)大量上市,造成苹果市场供过于求,导致苹果价格大幅下降。

三、中国鲜苹果贸易

(一)出口

2009—2011年,鲜食苹果出口呈现下降趋势。2012年1—9月鲜苹果出口量为64.61万t,出口贸易额为6.41亿美元,平均单价为992.78美元/t。与2011年同期相比,出口量降低7.48%,出口额增加3.22%,出口单价增加13.21%。

从出口省份来看,2012年1—9月,鲜苹果出口数量排名前五位的分别是山东、陕西、新疆、辽宁和黑龙江,该五个地区出口总量53.84万t,占全国总量的83.33%,出口额5.52亿美元,占全国出口总额的86.11%。其中,排名第一的山东省,出口数量为33.71万 t,与2011年同比(下同)下降14.59%,金额为3.81亿美元,同比下降2.94%,平均单价为1 129.29美元/t,同比增长13.64%;第二位是陕西,数量为8.56万t,同比增加0.12%,金额为0.71亿美元,同比增加36.75%,平均单价为826.69美元/t,同比增长36.59%;第三位是新疆,数量为4.92万t,同比降低1.01%,金额为0.49亿美元,同比增加7.55%,平均单价为1000.64美元/t,同比增加8.65%(见表 2)。

从出口口岸来看,2012年1—7月,鲜苹果出口数量排名前五位的分别是山东、新疆、黑龙江、广西和辽宁,该五个地区出口总量41.81万t,占全国总量的76.99%,出口金额4.28亿美元,占全国出口总额的86.72%。其中,排名第一的山东省,出口数量为24.72万t,与2011年同比(下同)下降16.30%,金额为28 227.40万美元,同比下降7.80%,平均单价为1 141.89美元/t,同比增长10.18%;第二位是新疆,数量为6.95万t,同比下降2.80%,金额为6 386.30万美元,同比增加6.30%,平均单价为918.89美元/t,同比增长9.43%;第三位是黑龙江,数量为4.06万t,同比增加1.70%,金额为2 683.50万美元,同比增加4.20%,平均单价为660.96美元/t,同比增长2.52%(见表3)。

国内地区出口结构发生较大变化,河南省鲜苹果出口量增幅最大,较2011年同期增加103.50%,其次为广东省较2011年同期增加35.80%;广西和内蒙古地区的出口量略有增加,但出口金额增幅较大,两地的出口额同比分别增长89.60%和52.40%,国内其他地区的出口均呈现下降趋势。

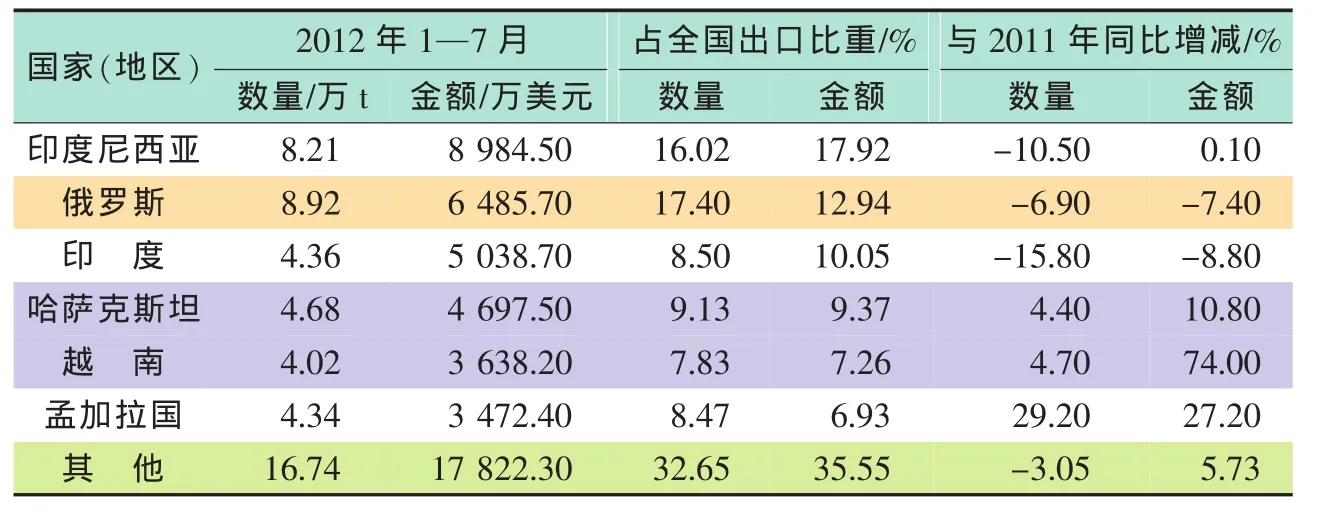

从主要进口国家来看,2012年1—7月,从中国进口鲜苹果的国家中,按金额排名第一位是印度尼西亚,数量为8.21万 t,与2011年同比(下同)下降10.50%,金额为8 984.5万美元,同比增长0.10%,平均单价为1093.70美元/t,同比增长11.90%;第二位是俄罗斯,数量为8.92万 t,同比下降6.90%,金额为6 485.70万美元,同比下降7.40%,平均单价为727.00美元/t,同比下降 0.60%;第三位是印度,数量为4.36万t,同比下降15.80%,金额为5 038.70万美元,同比下降8.80%,平均单价为1 155.70美元/t,同比增长8.40%(见表 4)。

(二)进口

1990—2011年,我国鲜食苹果进口增长较快,进口总量由1990年的26 t上升到2011年的7.71万t,主要从智利、美国、新西兰等国家进口早熟或者高端鲜苹果。2012年1—9月从智利和美国进口的鲜苹果占到中国鲜苹果进口总量的94.54%。广东是国内鲜苹果的主要进口省份,每年的进口量超过全国进口总量的90.00%。

2012年1—9月我国鲜苹果进口量为 5.49万 t,进口金额为8 261.79万美元,进口均价为1 504.88美元/t。与2011年同期相比,进口量降低11.88%,进口金额降低11.11%,进口单价增加0.92%。

表2 2012年1—9月国内鲜苹果出口情况

表3 2012年1—7月国内各出口口岸鲜苹果出口情况

表4 2012年1—7月中国鲜苹果出口情况

表5 2012年1—9月中国浓缩苹果汁出口情况

表6 2009—2012年我国浓缩苹果汁出口单价变化 美元/t

四、中国浓缩苹果汁贸易

(一)出口

2012年1—9月中国浓缩苹果汁出口数量为43.18万t,出口金额为8.54亿美元,平均出口单价为1 977.27美元/t。与2011年同期相比,出口数量降低11.13%,出口金额增加1.91%,平均出口单价增加14.60%。

从出口省市来看,陕西、山东、甘肃、山西和河南是中国2012年1—9月浓缩苹果汁的主要出口省份,5个地区出口量为 39.07万 t,占全国总量的91.32%,出口金额7.71亿美元,占全国出口总额的91.58%。其中,浓缩苹果汁出口量最大的为陕西省,数量为14.14万 t,与 2011年同比(下同)降低18.29%,出口金额2.72亿美元,同比降低4.51%,均价为1 920.52美元/t,同比增加 16.87%;其次为山东,数量为13.68万t,同比降低12.61%,出口金额2.74亿美元,同比降低1.11%,均价为2001.08美元/t,同比增加 13.16%;第三位是甘肃,数量为5.09万 t,同比增加53.76%,金额为1.07亿美元,同比下降93.88%,平均单价为2 108.19美元/t,同比增长 26.09%(见表 5)。

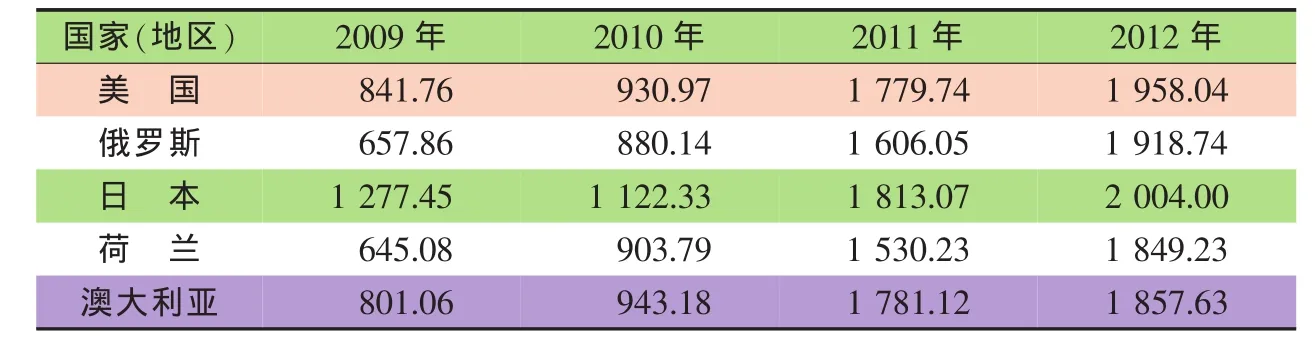

从出口地区来看,中国出口美国、俄罗斯、日本、荷兰和澳大利亚的浓缩苹果汁数量占历年出口总量的90%以上,2012年1—9月自中国进口苹果汁的国家和地区中,按金额排名第一位是美国,数量为202.29万t,与2011年同比(下同)下降15.53%,金额为3.96亿美元,同比下降5.18%,平均单价为1 958.04美元/t,同比增长11.83%;第二位是俄罗斯,数量为5.12万t,同比增长191.31%,金额为0.98亿美元,同比增长225.21%,平均单价为1 918.74美元/t,同比增长16.50%;第三位是日本,数量为48.68万t,同比增长1.83%,金额为0.98亿美元,同比增长14.08%,平均单价为2004.00美元/t,同比增长11.98%。从主要出口国的价格变化来看,2012年加拿大市场的出口价格最高,为2 180.32美元/t,其次是美国、日本和俄罗斯市场(见表6)。

(二)进口

2012年1—9月我国浓缩苹果汁进口量为835.69 t,进口额为106.00万美元,均价为1 268.45美元/t。与2011年同期相比,进口量增加34.15%,进口额增加36.63%,进口单价增加1.84%。

总体来看,2012年中国鲜苹果出口数量较2011年下降6%左右,出口金额和单价较2011年同期有所增加。2012年浓缩苹果汁的出口量月度分布不同于2011年的大起大落,表现出平稳趋势。浓缩苹果汁出口价格持续高位运行主要由于原料果价格上涨导致果汁生产成本增加以及人民币升值的影响。预计,2012年中国浓缩苹果汁的总出口量为62万t左右,与2011年基本持平。2012年鲜苹果和浓缩苹果汁的进口趋势较2011年有所上升。

猜你喜欢

数学大王·中高年级(2022年10期)2022-05-30 10:48:04

今日农业(2021年19期)2022-01-12 06:16:54

合成纤维工业(2021年3期)2021-01-07 07:34:39

河北果树(2020年1期)2020-02-09 12:31:20

摄影之友(影像视觉)(2019年3期)2019-03-30 01:37:16

中国化肥信息(2018年8期)2018-01-30 06:02:08

中国化肥信息(2017年12期)2017-06-11 09:16:28

三门峡职业技术学院学报(2015年4期)2015-06-23 08:50:16

世界热带农业信息(2015年2期)2015-04-29 00:44:03

烟台果树(2012年3期)2012-12-08 13:11:45