基于DEA-Tobit模型的批发零售业IT投资绩效实证研究

2013-08-16 07:25黄慧君赵阿瑞

机械设计与制造工程 2013年2期

黄慧君,赵阿瑞

(南京理工大学经济管理学院,江苏南京 210094)

随着信息技术的快速发展,EDI、电子商务、POS机等信息技术在批发零售行业广泛应用,大量的IT资金投入是否带来了相应的收益,这一问题得到了学术界和企业界广泛关注,本文以批发零售业为研究对象分析其IT投资效率。

自IT生产率悖论提出后,相关学者运用各种方法模型探究IT投资绩效,根据应用方法及模型的不同对国内外相关文献进行归纳:(1)专家评价法。尤建新等人在企业信息化水平测量一文中运用Bedll方法测量信息化水平间接效益[1];白先春等人通过Delphi技术评估信息技术水平[2]。(2)经济模型法。李朝明等人基于成本效益法,运用投资回收期和净现值法来测算IT投资项目的收益[3];Brynjolfsson.E 和 Hitt.L.M.等人研究了美国367家公司信息系统支出与公司产出间关系,利用柯布-道格拉斯生产函数估计了各生产要素的产出弹性,证明了IT支出对公司产出有显著贡献[4]。(3)数学及运筹学方法。蔡东松通过DEA模型分析 IT投资效率的相对有效性[5];Bharadwaj.A.S 和 S.C.Bharadwaj等人对631 家公司的数据进行回归分析,检查了IT投资与托宾Q值间的关系[6]。(4)知识学习方法。汪勇等人通过BP神经网络技术评价企业信息化经济效益[7]。(5)综合运用模型。吴宪忠等人结合AHP和Delphi方法探讨了制造业企业信息化指标的构建[8]。

国内外学者尝试运用各种模型评价IT投资绩效,其中基于DEA-Tobit模型结果更客观,参数估计更准确,同时易于控制投入产出因素[9-10],所以本文拟针对批发零售业,运用DEA模型分析IT投资效率,进而通过Tobit回归模型探讨企业规模、组织结构因素对IT投资绩效的影响。

本文主要研究内容如下:第一,实证准备。包括模型设计和数据收集。第二,实证分析。首先,运用DEA模型计算批发零售企业IT投资效率值,根据计算结果分析行业IT效率现状及发展趋势;其次,运用因子分析法计算企业规模因子值;再次,以DEA模型计算的效率作为因变量,以组织结构和因子分析法计算的企业规模作为自变量,通过Tobit回归探究企业内部因素对IT投资绩效的影响。第三,综上分析得出结论,并提出科学建议。

1 实证准备

1.1 模型设计

1.1.1 DEA 模型

DEA是美国著名运筹学家Charnes等提出的一种评价多输入、多输出同类决策单元有效性的一种重要方法[11]。对于信息技术效率的评价,DEA是很有效的模型。

DEA原理:假设有n个决策单元,每个决策单元的评价指标包括m个“输入指标”和s个“输出指标”,Xj,Yj分别表示第j项决策单元的输入向量和输出向量,其中,j=1,2,…,n。如图1 所示。

图1 DEA模型图

DEA有多种模型,本研究运用C2R模型。引入非阿基米德无穷小量ε以及松弛变量s-和剩余变量s+,则C2R模型的对偶规划为:

假设该线性规划的最优解为 λ0,,,θ0,则存在以下结论:(1)若θ0=1,则决策单元j0为弱DEA 有效;(2) 若 θ0=1,并且=0=0,则决策单元j0为DEA有效。

DEA模型用以评估行业信息技术投资效率时,则Xj,Yj分别表示信息技术的投入与产出,通过线性规划计算不同评价单元的θ0值,以判断各企业IT投资效率的高低。

1.1.2 Tobit模型

由于自变量组织规模及结构因素在其值域范围内是截尾的,如果直接采用最小二乘法会带来严重的参数估计偏差和不一致,所以本文选用Tobit模型进行回归分析。

Tobit截断回归模型形式:yt=β1x1t+β2x2t+… +βkxkt+ θt,t=1,2,…,n。其中,yt只能在(Ct,¯Ct)范围内才能取得样本观测值,Ct和¯Ct是两个常数。

表1为Tobit模型定义的变量。通过Tobit回归模型研究企业规模及组织结构因素对企业IT投资绩效的影响方向及程度,提出改进企业IT投资绩效的建议。

表1 变量定义表

1.2 数据收集

本文样本来源于沪深两市批发零售类上市企业,选取其2006-2010年财务报告(剔除了研究期间下市的企业),共收集有效企业83家,其中深市27家、沪市56家。首先通过DEAP2.1软件计算出企业信息技术投资效率,进而运用SPSS13.0软件运用7项主要指标通过因子分析法计算综合企业规模因子值,最后运用Eviews6.0软件通过Tobit模型来分析企业规模因素及组织结构因素与信息技术投资效率间的关系。其中样本数据来源于CCER经济金融数据库以及巨潮资讯网[12]。

模型数据来源:

a.DEA模型中的输入因素。IT软硬件价值通过财务报表附注计算取得,IT硬件价值主要包括计算机、服务器等网络硬件设施的货币价值衡量;IT软件价值主要包括各种企业应用软件的账面净值;IT人员主要指企业中本科及以上学历人员占总员工的比例,通过财务报告计算取得。IT输出因素包括净利润、净资产收益率,输出因素直接取自于财务报表[13-14]。

b.Tobit模型。自变量企业规模因素通过因子分析法计算,其指标体系:总资产、所有者权益、利润总额、营业收入、净营运资金、总资产增长率、企业人数,前6项均取自财务报表,企业人数指标取自财务报告董事会、股东大会成员及员工介绍部分。受我国数据公布限制,自变量组织结构因素主要通过管理人员占总员工的比例来度量,其数据来源于财务报告。因变量IT效率值来源于DEA模型计算结果[15]。

2 实证分析

2.1 基于DEA模型的IT投资绩效分析

一般信息技术从投资到产生效益需要一定的时间积累,这缘于信息技术积累及交互作用产生效应的滞后性,本文研究了批发零售行业2006-2010年5年内企业信息技术相对投资效率的变化。通过DEAP2.1软件C2R模型的分析,统计结果见表2,将计算的行业效率值划分成3个区间,统计了各区间内的企业数目占总有效企业数的比例。

经统计,2006-2007年相对效率为1的企业只有6家左右,到2009年之后,相对效率为1的企业数目增加到11家。结果显示:近年行业总体IT投资效率不断提升,但提高速度缓慢;相对效率大于0.5的企业数目比例2006-2010年分别是16.87%,13.25%,27.71%,26.51%,37.35%,批发零售行业内企业IT投资效率变高的企业数目呈快速上升趋势,即日益增多的企业通过IT投资获得显著收益。从DEAP软件分析的结果中发现:部分公司IT投资效率为1,比如友谊股份公司5年的效率值一直保持在1,而苏宁电器、铜城以及新华百货等单位也连续4年相对效率是1,也有部分企业效率值接近0,即整个行业内各企业IT投资效益差异很大,IT投资效率高的企业多年内持续处于高水平,而相反也有企业收益水平很低,拉低了整个行业的IT投资效率水平。同时研究显示:无效率情形普遍存在,批发零售业IT投资战略亟需进一步改进和完善。

表2 DEA模型效率值汇总

2.2 基于因子分析法的企业规模因素分析

对于批发零售业,由于行业固定资产规模相对小,企业间差异显著,仅凭借资产来衡量企业规模显然不合理。本研究通过因子分析法来综合衡量企业的规模因素,研究综合的企业规模因素对IT投资绩效的影响。选取研究对象的7个指标构建指标体系,分别是:总资产 (T1)、所有者权益(T2)、利润总额(T3)、营业收入(T4)、净营运资金(T5)、总资产增长率(T6)、企业人数(T7),通过SPSS13.0软件进行因子分析,主要过程如下:

a.进行Bartlett球形度检验。发现Bartlett检验P值等于0,变量间相关性明显,可以做因子分析。

b.因子提取效果分析。运行结果(公因子方差表)显示:T1,T2,T3,T4,T5,T6,T7指标的提取值分别为0.927,0.928,0.824,0.776,0.818,0.283,0.709,初始值均为1,共同方差大,变量信息丢失少。

c.根据因子方差贡献率提取主因子。从7个相关因子中提取两个不相关主因子,解释变量变化,两个主因子累积方差贡献率达到85.46%,这两个主因子可以反映原变量大部分信息。

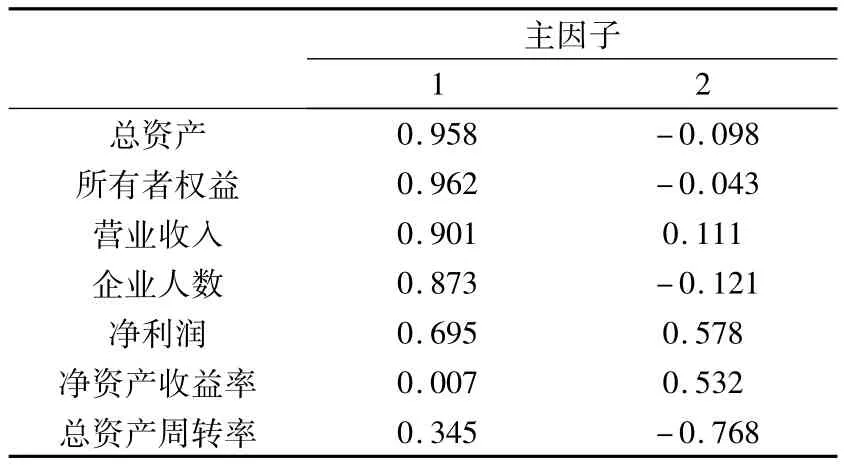

d.分析主因子。表3显示总资产、所有者权益、营业收入、企业人数在主因子1上有较高载荷,把主因子1命名为静态投入规模指标;而总资产周转率、净资产收益率及净利润在主因子2上载荷高,把主因子2命名为动态营业效率指标。

表3 旋转后的因子载荷矩阵

e.计算因子得分。因子得分函数:F1=0.233X1+0.237X2+0.229X3+0.211X4+0.202X5+0.029X6+0.046X7,F2=0.094X1+0.049X2-0.074X3+0.111X4-0.452X5-0.426X6+0.621X7,计算静态投入规模(F1)、动态营业效率(F2)分值,这里仅列出部分企业,见表4,第二、四列分别为前八名、后八名企业在F1因子下得分,第六列、第八列分别为前八名企业、后八名企业在F2因子下得分。

表4 企业规模综合得分表

根据企业规模因子分析,将企业规模因素分解成两个因素:一是静态投入规模;二是动态营业效率因素。

2.3 基于Tobit模型的影响因素分析

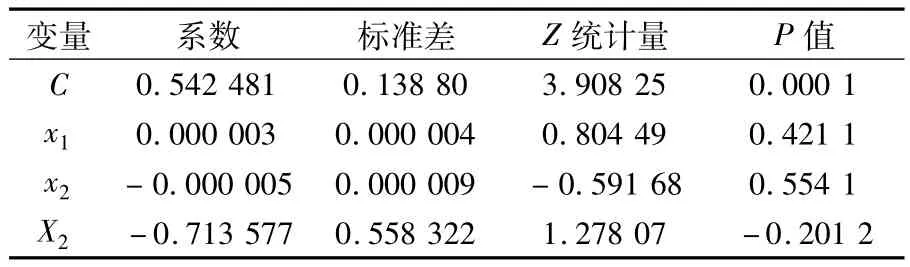

根据因子分析结果,Tobit回归模型分解后的自变量:x1为静态投入规模,x2为动态营业效率因素,X2为组织结构因素。因变量Y为DEA模型分析中IT投资效率值,利用EVIEWS6.0进行Tobit回归分析[16],回归结果见表 5。

回归结果显示:信息技术投资绩效受企业规模

表5 Tobit回归结果

因素影响不大,静态投入规模x1、动态营业效率x2影响效果相反,静态资产投资越大,相应IT效率也越高,当运营效率比较高时,应适当控制IT资产的大量投入;组织结构(高层管理人员所占比例)对IT投资影响很大,而且管理结构反向影响投资效率,即并非管理人员越多企业的IT投资效率越高,所以需要通过优化企业的组织结构以及合理设置高层管理人员的岗位,来提高和改善企业信息技术投资绩效。

3 结论及建议

综合以上对批发零售业IT投资效率的研究发现,目前批发零售业总体IT投资效率不高,而且企业间投资效率水平差异大,IT投资高效的企业效率持续保持高水平,但高效率企业所占比例太低,而多数低效率企业亟需完善IT投资战略;企业内部因素对IT投资绩效影响明显,企业应加大IT资产投入,当企业运营效率达到较高水平时,应及时调整IT投资战略,控制IT投入;并非管理人员越多效率越高,需要通过优化组织结构,控制管理人员数量,合理设置管理层次等措施来提升IT绩效。

本文通过财务报表数据及相关模型,从微观角度探究IT投资与企业绩效间关系,为IT投资效率研究提供了新思路。由于国内财务报告披露的局限性,满足要求的数据有限,在一定程度上影响了实证结论的准确性,对结论的客观性也会产生一定的影响。

[1] 尤建新,陈宝胜.企业信息化水平测量[J].上海管理科学,2002(5):21-23.

[2] 白先春,唐德善.企业实施信息化的综合效益评价[J].统计与决策,2004(6):40-41.

[3] 李朝明.企业信息化建设项目的经济效益评价方法[J].情报科学,2001,19(6):568-570.

[4] Bharadwaj A S,Bharadwaj S G,Konsynski BR.Information technology effects on firm per-formance as measured by Tobin's Q[J].Mana-gement Science,1999,45(7):1008-1024.

[5] 蔡东松,靖继鹏.基于DEA分析的制造业企业信息化建设效率评价研究[J].情报科学,2004,22(11):1292-1296.

[6] Hitt L M,Brynjolfsson E.Productivity,businessprofitabi1ity and consumer surplus:three different measures of information technology value[J].MIS Quarterly,1996,20(2):121-142.

[7] 汪勇,严红,李林峰.企业信息化经济效益分析与评价[J].现代情报,2006(2):160-163.

[8] 吴宪忠,靖继鹏,孙箕.制造企业信息化评价指标体系的构建和测度[J].工业技术经济,2007,26(4):69-71.

[9] 郭伟,霍明,杨洁,等.我国制造企业信息技术投资转化效率影响因素分析[J].情报杂志,2011,30(6):107-110.

[10]Ross A.A multi-dimensional empirical explo-ration of technology investment,coordination and firm performance[J].International Journalof Physical Distribution and Logistics Management,2002,32(7):591-609.

[11]马占新.数据包络分析[M].北京:科学出版社,2010:1-64.

[12]证监会.巨潮资讯网[EB/OL].[2006-01-01]/[2010-12-31.]http://www.cn.info.com.cn/.

[13]李治堂.IT投资与公司绩效[M].北京:社会科学文献出版社,2009:62-88.

[14]李治堂.基于互补理论的IT投资绩效研究[J].科研管理,2009,30(1):08-14.

[15]王立彦,张继东.ERP实施与业绩增长之关系[J].管理世界,2007(3):116-122.

[16]张大维.EVIEWS数据统计与分析教程[M].北京:清华大学出版社,2010:159-186.

猜你喜欢

今日农业(2021年8期)2021-11-28

数学物理学报(2021年4期)2021-08-30

甘肃教育(2020年14期)2020-09-11

中等数学(2020年1期)2020-08-24

文化创新比较研究(2020年8期)2020-01-02

能源(2018年7期)2018-09-21

特别健康(2018年3期)2018-07-04

汽车零部件(2017年2期)2017-04-07

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12