英国国有企业绩效审计的借鉴

2013-08-16 07:42:22李小波

东岳论丛 2013年4期

李小波

(中央财经大学,北京100830)

英国是开展绩效审计最早的国家之一。《审计署“十二五”审计工作发展规划》要求“全面推进绩效审计,促进加快转变经济发展方式,提高财政资金和公共资源管理活动的经济性、效率性和效果性……构建和完善绩效审计评价及方法体系”。本文旨在通过梳理英国国有企业绩效审计情况,以供借鉴。

一、英国国有企业现状

英国是由英格兰、苏格兰、威尔士组成的大不列颠,以及北爱尔兰、海外领地联合王国,实行议会民主制和君主立宪制,国王为元首,议会是最高司法和立法机构,由上议院和下议院组成,政府从议会中产生,并对其负责。提到英国国有企业,必然涉及到私有化(privatization)。经过自撒切尔夫人以来近30余年的国有企业私有化改革,英国国有企业已经比较少了。

1.英国国有企业私有化进程。英国是西方发达国家中最早发起国有企业私有化运动的国家,其私有化是一个循环往复的过程。保守党推行私有化,工党主张国有化。在工业革命早期阶段就开始出现了私有化现象,特别是土地私有化。二战期间,许多私有企业又被收归国有,以便集中经济控制力;1945年工党赢得大选,开始大规模国有化,如煤矿、航空、煤气、电信等;1950年保守党赢得大选,诸如钢铁之类的行业开始私有化,而之后工党上台后又收归国有……保守党撒切尔夫人1979年甫一上任,就开始了大刀阔斧的市场化改革,1984年英国电信的私有化成功之后,私有化的步伐就一发不可收拾。英国石油、天然气、电力、航空等国有企业被统统被卖给私人,甚至连运送囚犯事务,都向市场开放。尽管私有化会使产出、利润、效率有所改进,但也导致收入分配不均、腐败、外资进入导致的经济安全等一些问题。

2.英国国有企业现状。在中央层面,资料显示,商业创新与技术部(BIS,即前身为贸工部)的国有股东管理局(Shareholder Executive,始建于2003年)负责管理公共公司(PC,public corporations)的国有股权,如皇家邮政控股公共有限公司、英国核燃料公司、英国原子能局、皇家铸币厂等。在地方政府层面,本文了解到苏格兰的格拉斯哥市有市政府出资的国有企业,被称为ALEOs(Arms-length External Organization),包括城市建筑公司、市场公司、停车场公司、资产公司、文化公司等都是市政厅的独资公司,还包括社区安全服务公司、社区安全服务公司、城市市场营销局等市政厅与其他机构的有限责任合伙(LLP,Limited Liability Partnership)企业,承担一些公共领域的具体事务。

二、英国国家审计体制

(一)中央层面包括主计审计长及其国家审计署、审计委员会

主计审计长(C&AG,Comptroller and Auditor General),由女王任命,为众议院议员。

国家审计署(NAO,National Audit Office)是根据英国《1983年国家审计法》于1984年改革更名而来,为主计审计长服务。国家审计署董事会由5名非执行董事(其中1人担任董事会主席),主计审计长(担任执行总裁)、总运营官、3名助理审计长等4名执行董事共9人构成。其主要职能是审计议会的各个组成单位、中央政府各部、直属机构和其他单位,向主计审计长(下议院的官员)报告工作,并通过他向下议院的公共账目委员会(PAC,Committee of Public Accounts,由16名议员组成,主席为反对党成员)报告工作;公共账目委员会对审计署的审计报告进行审核,必要时将继续深入调查。从PAC分离出来的另一个公共账目委员会(TPAC,The Public Accounts Commission)监督审计署工作,并批复其预算。国家审计署工作主要包括:一是财务审计,即对中央政府各部门的开支进行确认,审计方法、程序与社会审计机构基本相同,并遵循国际审计准则(ISAs)。二是绩效审计(VFM,Value For Money),即对政府开支的经济性、效率性和效果性进行检查,报告政策执行情况,但无权质疑政策本身。三是良治①2004年英国成立了公共服务良治独立委员会,该委员会发布了公共服务良治标准The Good Governance Standard for Public Services:一是组织目标明确,提供公共服务,使公共服务使用者得到的服务物有所值;二是清晰界定组织功能和角色,并有效执行;三是提升组织价值,通过行动展示良治价值;四是决策公开透明,有效管理风险;五是开发管理团队能力,评估工作绩效;六是利益相关者广泛参与,切实承担责任。(Good Governance),即提供公共服务的决策、执行过程是否体现了责任、守法、公平、透明、及时、有效、一致行动、公共参与;介于上述两者之间,良治报告比VFM的简短,一般是为议会的一些专门委员会提供一些简报和快报。这类工作目前工作量少于前两类,但呈上升趋势。国家审计署2000年以来的改革主要包括《2000年政府资源和账目法》引入了政府会计的权责发生制、合并会计报表,《2006年公司法》修改了相关条款,允许主计审计长有权审计以公司形式设立的非部门公共组织,《2011年预算责任和国家审计法》对《1983年国家审计法》等有关审计的法律法规进行了修订,取消了主计审计长无限期任期的规定,规定任期为10年。

审计委员会(AC,the Audit Commission)是根据《1982年地方政府财政法》于1983年成立的;其职能是委派审计人员对英格兰(前期包括对威尔士)的地方政府、国家卫生服务系统、警察局和其他地方公共机构进行审计,并监督这些审计人员的工作。该机构在1983年至1998年检通过审计收费自负盈亏,之后年度才有中央政府拨款,到2009年收入2亿英镑,其中86%来自审计收费、14%来自中央政府拨款。2010年8月,社区和地方政府事务部宣布将重新安排英格兰地方政府机构的审计,审计委员会将于2012-2013年关门。

(二)地方层面包括苏格兰审计长及苏格兰审计署(Audit Scotland)、威尔士审计长及威尔士审计署(Wales Audit Office)、北爱尔兰主计审计长及其北爱尔兰审计署(Northern Ireland Audit Office)

上个世纪80年代以来,英国实行控制地方税率、削弱地方福利供给权限、将地方职责从地方议会手中转移到由中央拨款扶持而非选举产生的机构手中等政策,削弱地方权力。2008年金融危机,导致英国中央财政拮据,逐渐放松中央集权,扩大地方自主权,对地方政府的审计可能会有新的制度安排。目前仅有苏格兰、威尔士、北爱尔兰一级地区设有独立的地方审计机构,审计长也由女王任命;二级及以下地区没有独立的审计机构,仅在政府内部设立内部审计机构。这些地方审计机关负责审计本地区除国家审计署、审计委员会审计范围之外的地方政府部门、非政府公共机构等单位。

三、英国绩效审计开展情况

1.绩效审计的缘起与发展

20世纪70年代末兴起的新公共管理运动(New Public Finance Management)是拓展审计范围、实施绩效审计、评估公共政策和资金运行情况的源动力。可以说国家审计署于1984年设立的一个初衷就是对政府部门绩效情况(Value For Money)进行审计。《1983年国家审计法》第2章“经济性、效率性和效果性检查”单独对绩效审计做出了规定:“主计审计长可以对任何使用公共财产履行其职务的部门、当局或实体工作的经济性、效率性和效果性进行检查”。《2011年预算责任和国家审计法》修订了《1983年国家审计法》,要求主计审计长在决定是否就某一项目开展绩效审计时,须充分考虑公共账目委员会(PAC)的建议。英国国家审计署及其他审计机构都在其内部设立专门的机构、配备专门的审计人员负责开展绩效审计。国家审计署的审计对象包括14个主要的部委、135个其他机构和非部门公共实体(NDPBs)。近年来,国家审计署通过外包等方式加大绩效审计力度,平均每年发布约60份绩效审计报告,这些报告构成了下议院公共账目委员会(PAC)主要信息来源。

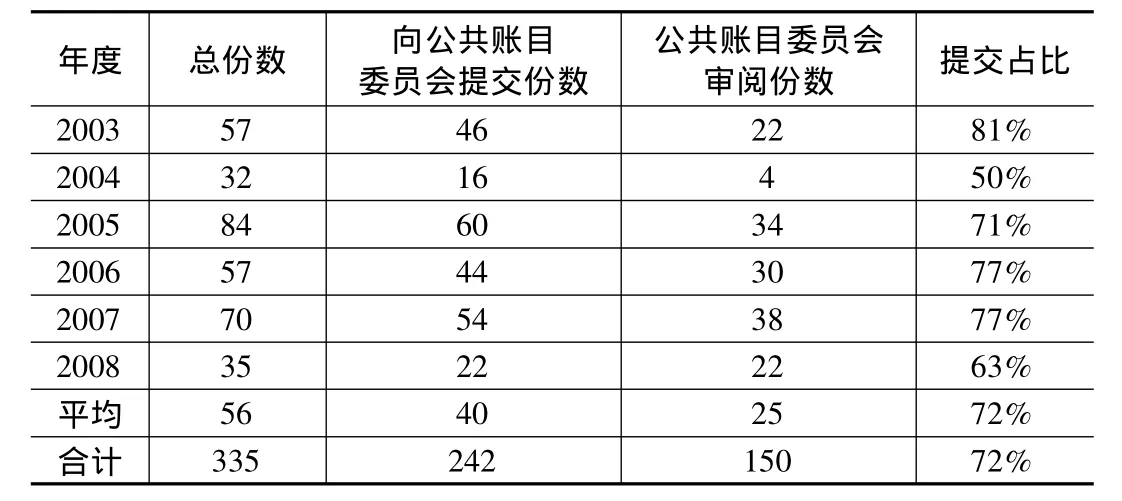

国家审计署的年度报告显示,绩效审计报告要花费30至40万英镑,2009年4月到2010年3月的绩效审计耗费2170万英镑,公告了63份主要审计报告,包括国防(阿富汗和伊拉克战争)、中央财政、文化传媒体育(备战2012奥运会)、重组中央政府等,还特别指出医院对外伤治疗的绩效较差,有较大改进空间;2010年4月到2011年3月的绩效审计耗费1910万英镑,公告了60份主要审计报告,包括交通(提高铁路客运能力)、财政财务(2007年养老金政策变更)、卫生(发布癌症改革战略)、教育(研究院规划)等,还特别指出医院在医用手套、办公用品等易耗品采购环节的绩效状况较差,因为还可以节约5亿多英镑。以下是笔者从研究资料中找到的国家审计署绩效审计报告提交情况:

年度 总份数 向公共账目委员会提交份数公共账目委员会审阅份数提交占比2003 57 46 22 81%2004 32 16 4 50%2005 84 60 34 71%2006 57 44 30 77%2007 70 54 38 77%2008 35 22 22 63%平均56 40 25 72%合计335 242 150 72%

结果显示大约3/4的报告被提交给公共账目委员会(PAC),但随着国家审计署绩效审计报告的数量增多,被提交的数量占比逐渐下降。

苏格兰审计署等地方审计机关的绩效审计大体上分为两种:一是对地方政府的年度绩效表现进行整体评估,由派遣出去的审计人员按照统一的指标体系和工作程序去完成,每一级政府的政务会每年都要在网站上公布经审计的年度绩效报告。二是对具体的政府项目的实施、政策执行和资源的使用进行绩效评估,一般由审计署直接组织完成,必要时交由会计公司完成,每年公布10-12个绩效审计报告。

2.企业绩效审计

从专家学者和实务工作者的介绍中,我们可以得出这样一个结论:“企业绩效审计”这个词,在英国是不存在的,存在的是“对涉及企业的某一项政策执行、资金使用开展的绩效审计”。如国家审计署对2009年政府出售其在英国能源公司36%的利益以筹集资金新建核电站、报废旧电站的行为进行了审计①英国能源公司原是一家国有企业,1996年私有化;2005年英国政府通过帮助其债务重组重新将其部分国有化,英国能源公司承诺将每年65%的税后可支配自由现金流支付给原子能基金,英国政府可以见其转化为等额的普通股;2007年原子能基金将29%权利转化为股份并按照每股5.2英镑的价格出售给机构投资者,获得23亿英镑。这期间政府接受了国家审计署分阶段出售股份的建议。2009年政府又按照每股7.74英镑出售了剩下的36%利益,获得了44亿英镑。,审计内容包括政策目标的实现、竞争、出售价格、出售管理、风险和债务管理等方面,并提出了建议。又如国家审计署对商业创新与技术部帮助企业渡过危机的有关政策进行了审计②2008年4月以来,英国经济出现下滑,GDP负增长6.2%,是1955年以来的最低值。2008年11月至2009年4月,商业创新与技术部提出一系列经济刺激计划,涉及资金200亿英镑。,涉及该部因何插手市场经济、提供何种支持、反应是否迅速、成本是否低廉等内容,结果发现其本意是提升消费者和企业的信心,并从短期效果见底、长期需要规划等方面提出了建议。此外,在国有企业私有化的过程中,为了防止国有资产流失,议会要求国家审计署对私有化之前和之后都要审计,为此专门设立了国有资产私有化绩效审计司。

由上可以看出,国家审计可以对国有(或国有持股)企业执行国家政策、国有股买卖、国有资金使用情况开展绩效审计,还可以对涉及到私营企业的公共政策、资金开展绩效审计。特别是涉及公共服务的政策、资金,无论提供公共服务的方式是通过前述的有限责任合伙LLP,还是通过公私合作关系Public-Private Partnerships(PPPs)等,绩效审计就显得尤为重要。

3.绩效审计方法和指标

绩效审计的基本方法主要由两个部分组成,一是审计工作组织方法,按照计划、现场审计和报告三个阶段,完成不同的审计任务。二是审计技术方法,依据审计所涉及领域的不同而不同,主要包括询问、调查、观察、统计分析、成本效益分析、案例分析等传统的方法,也包括以顾客为基础、采用市场调查技术的小组讨论focus groups、顾客访谈(customer interviews)、专家小组(expert panels)、委托研究(commissioned research)、纵向研究(longitudinal studies)等,具体运用的过程中定性与定量相结合、动态与静态相结合、合规性分析与合理性分析相结合。

绩效的衡量没有通用的绩效指标和标准,一般是参照使用各个行业的指标和标准,由审计人员在进行检查时,根据谨慎的职业判断,选取指标进行绩效评价,审计人员不能制定指标。英国政府为保证公共支出目标实现,每年对一些政府公共服务支出情况进行综合绩效考评。如苏格兰2011年发布的《公共部门责任官员价值最大化指南》中围绕政府公共服务目标导向的五大目标展开,即愿景和领导能力;有效的合作伙伴;治理和责任;资源使用;绩效管理。审计师在进行绩效审计时,可以灵活选取具体审计对象的行业标准、公众调查结果或专家研究成果等作为评价标准。

四、英国绩效审计对中国国有企业审计的启示

(一)尽快完善绩效审计的法律法规体系

一是从法律层面提高绩效审计的权威性。英国关于绩效审计的法律法规很多,国内比较熟知的是国家审计署在2003年修订发布的《绩效审计手册》。实际上,本文认为《1983年国家审计法》是最值得我们借鉴的,也就是说从国家的法律层面比较翔实地对绩效审计的有关内容做出规定。而我国的审计法对绩效审计目前仍然停留在“财政收支或者财务收支的真实、合法和效益”层面,不仅与实务界、理论界对“绩效审计”的称谓不一致,而且对政策执行、项目开展等相关内容也不尽吻合。

二是完善规章制度。英国中央层面和地方层面对绩效审计的规章制度都很多,如苏格兰审计署关于绩效审计也分为《项目管理框架》(Project Management Framework)、《绩效审计手册》(Performance Audit Manual)、《苏格兰审计署质量框架》(Audit Scotland’s Quality Framework)和《绩效审计标准》(Performance Audit standards)等等,分别就不同的内容作出规定。因此建议我国在充分研究国外绩效审计体系基础上,结合我国具体情况尽快建立健全绩效审计的一系列制度。

(二)因时而异选择绩效审计的侧重点

一是对3E的侧重。在经济社会发展的不同阶段,英国国家审计署对绩效审计的3E关注点不一样。从字面上理解,经济性(Economy),就是要节约成本,成本易计、不易控制;效益性(Effectiveness),就是要扩大产出,但对于公共服务行业的效益性是比较难以衡量的;效率性(Efficiency),就是要提高投入产出比,以相同的资源取得最大的产出或者以最少的资源取得同样的产出,既然效益性难以计量,那么效率性也同样难以计量。在经济形势不好的背景下,审计就应该更注重“经济性“和”效率性”,即要严格控制支出,尽可能降低成本,既要实现既定目标又要成本最小化;在经济环境好的情况下,就要注重“效益性”和“效率性”,尽可能多产出并且提高效率。当然也不是绝对的,比如对于照顾老幼病残孕资金的绩效审计,就不能只看经济性,一味的降低成本,不顾及社会稳定。

二是项目选择要有侧重。威尔士审计署对绩效审计项目的选择依据有政策发展,新的政府项目,审计师的主观判断,公共账目委员会PAC、被审计单位、政客和公众的建议等。如每年都会针对国家卫生服务开展多项审计,包括患者转院过程中的延迟、救护车采购、医疗人员病假管理、智障健康服务,还涉及主要交通项目、沿海土地流失、建设千年中心的六合彩基金、国防部“红龙”项目等等。所有这些都是涉及民生的、公众关注的内容。所以建议我们的绩效审计在选择项目的时候,更加注重民生项目、政策执行等。

(三)明确项目,扎实推进政府部门、企业执行政策、使用资金的绩效审计

尽管英国国家审计署、地方审计机关有诸多关于绩效审计的法律法规和较为完善的机构设置、人员配备,但来自英国学界对国家审计署开展绩效审计的一个批评是:对绩效审计的界定模糊、时常变化,涉及面太广,定性评价多、定量评价少。鉴于国内外审计现状,建议在制定审计项目计划时,进一步明确哪些项目、那些政策、那些资金属于绩效审计的范围,在审计项目结束时提出绩效审计报告,并在适当时机对绩效审计报告在互联网上对社会公众公告。

猜你喜欢

疯狂英语·初中天地(2021年6期)2021-08-06 09:03:24

交通财会(2020年12期)2020-03-02 12:23:21

艺术品鉴(2019年7期)2019-09-02 01:50:56

艺术品鉴(2019年7期)2019-09-02 01:50:54

艺术品鉴(2019年7期)2019-09-02 01:50:54

中国外汇(2019年21期)2019-05-21 03:04:06

少年漫画(艺术创想)(2018年12期)2018-04-04 05:29:10

决策(2017年5期)2017-06-21 21:03:27

俄罗斯问题研究(2013年1期)2013-03-11 15:43:56

环球时报(2012-03-24)2012-03-24 14:15:07