人民币现实汇率失调对中国能源消费的影响

2013-08-16 07:41王春平赛志毅

东岳论丛 2013年6期

王春平,赛志毅

(1.北京大学光华管理学院,北京100732;2.威海市商业银行,山东威海264299;3.山东大学(威海)商学院,山东 威海264299)

一、引 言

现实汇率是与均衡汇率相对应的一个概念,它是指经济中现实存在的汇率水平,当它的表示口径与均衡汇率相一致时,便可与均衡汇率相比较。现实汇率对均衡汇率水平的偏离即是现实汇率的失调,在间接标价法下,若现实汇率低于均衡汇率则是现实汇率水平的低估,直接标价时情况正好相反。

现实汇率的失调会对一国经济产生重要影响。以现实汇率低估为例,在马歇尔——勒纳条件成立时,会增强出口产品的价格竞争力,从而出促进出口并抑制进口,会带来国内通货膨胀压力;另一方面,汇率低估增强了本国经济对外部市场的依赖性,同时客观上给高能耗、低附加值的出口产业提供了价格保护,给产业升级带来不利影响,这会加速本国实际资源的消费,从长远来看不利于本国经济的可持续发展。2001年加入世界贸易组织以来,我国对外贸易发展迅速,2012年外贸依存度46.8%,国际收支持续大幅顺差,人民币现实汇率水平自2003年后屡遭美日欧等国的非议;与此同时,我国能源消费也迅速增长,2012年全国能源消费总量36.2亿吨标准煤,较2003年的17.5亿吨标准煤增长106.9%,年增增长11.9%。按国家统计局发布的统计公报,2012年国内生产总值519322亿元,平均每万元GDP消耗能源0.697吨标准煤,当年贸易顺差为2311亿美元,按年末汇率折算后净出口的能源为1.013亿吨标准煤;雾霾天气屡次出现,二氧化碳排放量也已位居世界前列。人民币现实汇率是否存在严重低估?如果存在,其低估水平有没有对我国的能源消耗产生影响,从而影响到我国的可持续发展?

均衡汇率只能通过一定的方法来估计才能得到。我国学者在借鉴西方均衡汇率理论模型的基础上结合中国实际研究了人民币现实汇率水平的合理性。代表性文献包括金中夏(1995)①、张晓朴(2000)②、刘莉亚和任若恩(2002)③王维国和黄万阳(2005)④等。这些研究大多限于测算人民币现实汇率的失调程度并分析失调的原因,而对现实汇率失调产生的影响没做进一步分析。唐国兴和徐建刚(2003)⑤以购买力平价理论为基础,研究了人民币实际汇率错位与宏观经济的关系,结果表明人民币实际汇率错位对我国进口、出口和投资均产生显著地负影响。吴丽华和王锋(2006)⑥运用行为均衡汇率模型和协整理论,测算1984—2004年人民币实际汇率错位的季度状况并分阶段的考察了人民币实际汇率错位的经济效应,发现实际汇率错位对进出口都产生了显著地负面效应。

在改革开放阶段,人民币汇率体制是不断变化和完善的,汇率体制的变迁在很大程度上对均衡汇率水平以及现实汇率失调的形成产生重要影响,是一个不可忽略的重要因素。由于均衡汇率模型自身的限制,以往文献所选取的自变量都是定量化经济指标,而对无法量化的外部冲击则很少考虑,从而对汇率失调水平测度的准确性产生影响,进而也影响了汇率失调效应的准确性。王维国和黄万阳(2005)虽然通过设置虚拟变量考虑了外部冲击的作用,但建模时没有对人民币汇率指标的数据生成过程进行结构突变检验。

现实汇率低估的直接效应表现在对进出口贸易额的影响上,而从更深的层次看,现实汇率的失调由于改变了国内外价格水平对比的合理性而影响了资源在国际间的配置,特别是造成国内实际资源的大量输出,其中包括不可再生的能源,这无疑会影响本国发展的可持续性。目前研究人民币汇率水平与中国能源消费关系的文献较少,而研究现实汇率失调影响中国能源消耗的文献更为鲜见。本文在测度人民币均衡汇率水平的基础上,分析现实汇率失调对我国能源消耗的影响,评价现实汇率对我国实现可持续发展的重要作用并提出相关的对策建议。本文第二部分对现实汇率失调影响能源消耗进行理论分析,第三部分建立人民币均衡实际汇率模型测算现实汇率失调程度,第四部分实证研究人民币现实汇率失调水平与我国能源消耗之间的关系,第五部分为相关结论。

二、现实汇率失调与能源消费之间的关系

假设一国经济增长方式的构成符合柯布-道格拉斯生产函数,即

M为技术水平,L为劳动力投入,K为包括能源、土地、资金、设备在内的资本投入;α、β、γ为各要素的贡献比例,均大于零。假设企业追求最大化利益,使边际劳动产出等于工资W,边际资本产出等于利率R,则有

(3)式除以(2)式得

将(4)式代入(1)式,取自然对数,整理得

由于 α、β、γ 均大于零,所以 C1、C2、C3均大于零,C0的大小待定。则有

以间接标价法表示汇率水平,现实汇率指标值越小表示本币币值越低。以MIS表示现实汇率的失调,其值为现实汇率与均衡汇率之差占均衡汇率值的比重。MIS小于零表示本币币值低估,大于零则表示高估,分别考察MIS与(5)式中各变量之间的关系,有:

除了资本投入总量增加带来的资源耗费外,现实汇率低估还使得国外资源价格相对昂贵,本国资源相对低廉,从而会减少对外国资源的进口,加大对本国资源的耗费。由此可见,现实汇率低估延缓了一国技术水平的提升,同时又加大了资本和劳动力的投入,最终结果只能是加速了本国资源的消费,是典型的外延式经济增长。因此,现实汇率低估程度与本国能源消费之间存在正相关关系,在用间接标价法表示汇率水平时,在数量关系上表现为MIS越小,本国能源消费越多。我们可用图1来表示MIS与能源消费(用ENERGY表示)。

图1 现实汇率失调与本国能源消费

图1中横轴ENERGY表示本国对国内能源的消费量,纵轴MIS表示本币现实汇率的失调程度,其正半轴表示现实汇率高估,负半轴表示现实汇率低估。在汇率高估的象限内,由于本币高估会降低进口成本,增加对国外资源的消费,本国能源消费相对减少,同时出口部门价格竞争力减弱,会促进提高产品附加值和生产效率,降低产品成本,减少单位能耗。随着现实汇率高估的加重,出口减少,生产规模缩减,能源消费随之降低。在汇率低估的象限内,MIS越小表示本币低估越严重,在进口成本上升、出口价格竞争力增强、产品升级迟缓等因素的共同作用下,ENERGY数值变大。因此表示现实汇率失调与本国能源消费关系的曲线E向右下方倾斜,ENERGY*表示均衡汇率水平下的能源消费量。当本国发生技术进步、国际市场需求增加等外部因素冲击时,E曲线会向左平移至E'。

三、人民币现实汇率失调的测度

本文首先建立人民币均衡汇率模型,测算人民币均衡汇率水平,然后比较现实汇率对均衡汇率的偏离程度即为人民币现实汇率的失调水平。

(一)基于结构突变的人民币均衡实际汇率模型

行为均衡汇率理论(Clark,Peter B.和 MacDonald,1998)⑦利用简约单一模型来估计均衡汇率,技术操作较为简便。发展中国家均衡实际汇率理论(Edwards,1989;Elbadawi,1994)⑧⑨则具体指明了中长期基本经济要素的选取原则和方法。以行为均衡汇率理论为基础,结合均衡实际汇率理论对发展中国家基本经济要素选取的考证,可以构建人民币均衡实际有效汇率决定模型。

1.变量选取与数据说明

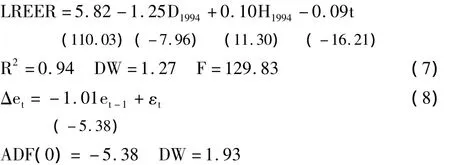

根据均衡实际汇率理论,本文选取可能影响人民币均衡汇率的对外开放度、贸易条件、技术进步、投资水平、贸易保护程度、财政政策、货币政策等基本经济要素为变量,通过统计检验进行筛选。以外贸依存度表示开放程度(OPEN),以关税收入占进出口额的比重表示贸易保护程度(TAR),以全社会固定资产投资总额(INV)表示投资水平,以人均国内生产总值指数表示的全员劳动生产率(AGDP)代表技术进步,以财政支出(GOVE)表示财政政策,以名义货币余额(M1)表示货币政策,对贸易条件(TOT),以历年出口额与进口额相比得到的整体贸易条件表示,比值增大,说明贸易条件改善。各变量数据样本为1980年~2008年的年度数据,数据来自中经网数据库、中国资讯行(高校财经数据库)和历年《中国统计年鉴》。人民币汇率以国际货币基金组织提供的人民币实际有效汇率(REER)表示,来自国际货币基金组织提供的国际金融统计(IFS)数据库(以2005年为100),除REER外的各种数据都以1980年为100进行了指数化处理。需要说明的是IFS提供的实际有效汇率是以间接标价法表示的,因此REER数值越小,表明人民币币值越低,即以实际有效汇率表示的现实汇率值小于均衡汇率时表示币值低估,反之为高估。

以上所有变量均取自然对数,即以“LREER”表示取对数的实际有效汇率,其他变量依此类推。文中的计量分析使用Eviews6.01软件实现。

2.对数据序列的单位根检验

由于在模型中无法用定量指标表示汇率体制的变化,只能将体制变化对人民币实际有效汇率的影响作为外部冲击,冲击的结果表现为LREER数据生成过程的结构突变。因此,需要对人民币实际有效汇率进行结构突变的单位根检验,对其他变量,则直接进行ADF检验。

人民币汇率体制最为显著的变化是在1994年,这一年人民币官方汇率水平与调剂市场汇率并轨,人民币官方汇率对美元贬值33.33%;人民币实行以市场供求为基础的、单一的、有管理的浮动汇率制度。为了反映官方汇率调整的影响,本文假设1994年为结构突变点,构建突变模型

式中:

t:时间变量,t=(1,2,3…,24);

tT:假设的结构突变点;

DT:虚拟变量且 DT=0,t≤tT;DT=1,t> tT

a0:常数项;

b0:时间系数;

a1,b1:时变系数。

为了表示模型中时间参数的变化,令H=DT×t,以1994年为结构突变点,即当t≤15时DT=0,t>15时DT=1,回归后检验结果如下:

Perron提供的“结构变化的单位根检验的渐进双尾临界值表”⑩中1%的临界值为 -5.57,由于 -5.38 > -5.57,因此接受LREER为结构突变的单位根过程的原假设并确定1994年结构变化点。因此,取自然对数的人民币实际有效汇率指数序列是一个结构突变的单位根过程。对其他变量的ADF检验结果如表1所示。

表1 变量序列的ADF检验结果

表1中,除LINV外,各变量均为一阶单整的时间序列。考虑到LINV的ADF值较为接近5%的临界值,笔者选用标准更为严格的Phillips-Perron单位根检验,在包含常数项和趋势项,截断滞后项为1时,LINV的PP值为-2.12,明显大于5%的临界值-3.58,一阶差分后的△LINV(无常数项和趋势项)的PP值为 -3.11,明显小于5%的临界值 -2.98,因此可以认定LINV也是一阶单整的时间序列,可以与LREER建立协整模型。鉴于LREER在1994年因政策性原因发生了结构突变,协整建模中仍要引入DT和H两个虚拟变量和时间趋势变量t。本文采用Granger两步检验法,首先运用最小二乘法进行静态回归,然后检验其残差的稳定性。

去掉不显著的LTAR、LGOVE和LM1后,OLS静态回归结果如下:

对回归残差进行ADF检验,ADF统计量为-5.38(无常数项、无趋势项、滞后1期),小于1%显著水平下的临界值-2.65,DW值为1.93,这表明回归的残差是平稳序列,实际有效汇率指数与人均国内生产总值(LAGDP)、对外贸易依存度(LOPEN)、贸易条件(LTOT)、投资规模(LINV)之间存在长期均衡关系。

方程(9)就是建立在基本经济要素基础上的人民币均衡汇率方程,该式表明:劳动生产率提高、贸易条件改善会增强出口商品的国际竞争力,使人民币均衡汇率升值;对外开放水平提高、投资水平上升需要降低均衡汇率水平以维持外部均衡。

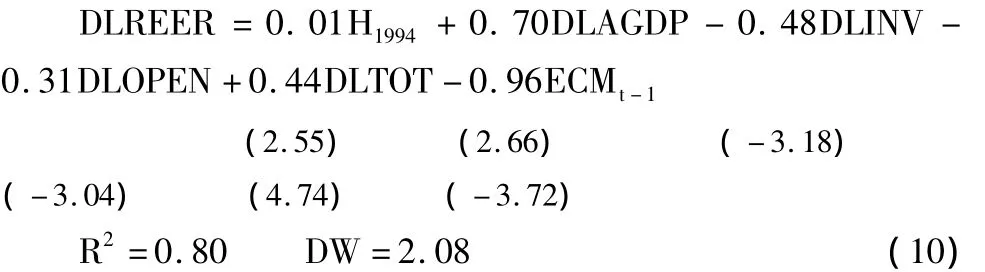

由于人民币汇率与基本经济要素之间存在协整关系,根据Granger表示定理,—定存在描述汇率由短期波动向长期均衡调整的误差修正模型。以DLREER为因变量,用最小二乘法回归,去掉不显著的变量后,得误差修正模型为

(10)式中,ECMt-1是误差修正项,它的弹性系数为-0.8716,符合 Edwards和Elbadawi对发展中国家研究中的取值范围(绝对值小于1的负数)。误差修正项的系数绝对值越大,说明模型的自我修正功能越强,本模型系数值为-0.96,表明短期内模型的自我修复功能较强。

(二)人民币与现实汇率失调水平的计算

方程(9)是估计人民币均衡实际汇率的基础,均衡实际汇率应该由基本经济要素变量的长期均衡值决定,首先先对基本经济要素变量的长期均衡值进行估计。本文运用HP滤波方法对LAGDP、LINV、LOPEN和LTOT等变量进行处理,得到以上要素的可持续均衡值。将经过HP滤波处理的各基本要素变量值带入方程(9),计算人民币均衡实际汇率水平(对数形式),将数值取e次方,即可得出均衡实际有效汇率指数。

以ERER表示均衡实际有效汇率,定义MIS为汇率失调水平,计算公式为:

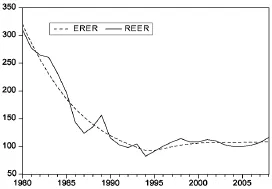

当MIS<0时,表示现实汇率低于均衡汇率;反之为高估。将均衡汇率、现实汇率和汇率失调程度以曲线形式表示,得图2。

图2 人民币均衡汇率与现实汇率

图2显示,人民币现实汇率自80年代以来经历了三次明显的高估:第一次是在1982~1985年间,该期间官方汇率与内部结算汇率并存,以官方汇率为基础计算的现实汇率与真实经济的关系相脱节,持续的贸易逆差恶化了对外贸易条件使均衡汇率水平持续下降,导致人民币现实汇率出现高估。第二次是在1989年,始于1988年的高通货膨胀使人民币实际有效汇率迅速攀升,致使发生现实汇率高估;第三次是在1998年,亚洲金融危机的发生使公众对人民币产生较强的贬值预期,而我国实行币盯住单一美元、保持人民币不贬值的汇率政策使人民币现实汇率水平出现显著高估。人民币的明显低估分别发生于1987年前后、1991年、1994年和2003~2005年。1987年前后的低估与该期间持续的贸易逆差有关;1991年前后的低估则与迅速增长的投资有关;2003年及其之后的低估则是由于实行盯住单一美元的汇率制度,而美元不断贬值,我国出口额迅速增长所致。2000年之后人民币现实汇率并非一直处于低估状态,低估开始出现的年份是2003年,当年低估4.17%,最大程度的低估是2005年6.89%的水平,而后随着人民币汇率形成机制改革的实施,人民币逐年升值,现实汇率低估逐步得到缓解。在2008年国际金融危机蔓延、出口增速放缓、就业压力上升、本币前期持续升值的经济形势下,我国人民币兑美元名义汇率水平再次进入较为稳定的状态,人民币现实汇率出现了一定程度的高估,这与1998年亚洲金融危机发生时现实汇率出现大幅高估的状况惊人的相似。

四、人民币现实汇率失调影响中国能源消费的实证检验

鉴于1994年是我国实行双轨汇率制与单一汇率制的分水岭,本文分两个阶段考察中国能源消费与人民币现实汇率失调的关系。

由图2可知,1994年之前中国能源消费增长与人民币现实汇率的失调不存在显著的相关关系。在人民币现实汇率逐年高估的1982~1985年间中国能源消费也快速增长,而同样是人民币汇率高估的1988~1989年间,中国能源消费的增长却是稳步下降的。在人民币现实汇率低估明显的1990~1993年上半年,中国能源消费与现实汇率失调的走势正好相反,而在同样是现实汇率被低估的1986年,能源消费与汇率失调的走势相同,1987年走势则刚好相反。1994年之前我国经济增长的粗放型特征更为明显,能源消费与经济增长关系密切,这期间人民币现实汇率的失调没有对能源消费产生显著影响,说明该时期的汇率失调没有对中国经济发展产生深刻影响。

1994~2008年的情况则显著表明中国能源消费增长与现实汇率失调走势之间存在明显的相关关系。从总体上MIS越小,ENEGY指标值越大,即能源消费增长越快。分阶段的来看,在汇率逐年高估的1995~1998年,我国能源消费的增长逐年减缓,而现实汇率高估程度依时下降的1999和2000年,能源消费增长则有所加速;在现实汇率低估逐年加剧的2002~2004年间,中国能源消费增长明显加速;在低估逐步缓解并走向高估的2005~2008年间,我国能源消费增长则又稳步放缓。

运用能源消费指标ENERGY和人民币现实汇率失调指标MIS建立向量自回归分部滞后模型,可以较为精确地考察二者之间的相关关系。如方程(12)所示:

(12)式表明,1994年以来,人民币现实汇率低估每增加1个百分点(即MIS变小),我国能源消费增长就增加0.65个百分点。由此可见,随着本世纪初亚洲金融危机影响的逐步消失和中国加入世贸组织以来,人民币现实汇率的低估加速了我国能源消费增长的步伐,尽管2004年以来,我国能源消费增长总体上呈放缓的趋势,但同之前二十年相比,我国能源消费处于高速增长状态。人民币的不断升值或许从短期来看会影响出口和就业,但从降低能耗、节约资源的可持续发展角度看却是有利的。当前贯彻落实扩大内需、加速淘汰落后产能、发展低碳经济的战略是必要而又紧迫的,完善人民币汇率形成机制改革,将人民币汇率问题纳入我国可持续发展战略体系之中是我国金融领域面临的重要课题。

五、结 论

(一)进入本世纪以来,人民币现实汇率出现了一定程度的低估

随着亚洲经济的复苏和世贸组织的加入,在实行盯住单一美元的汇率制度下人民币现实汇率出现了一定程度的低估,低估的最高幅度为2005年6.89%的水平。但是2005年人民币汇率机制改革之后,人民币持续升值,低估程度逐步得到缓解,2007年仅低估0.69%个百分点,我国汇率机制改革在扭转现实汇率低估方面是收到切实成效的。但是面对2008年国际金融危机的蔓延,由于出口增速放缓、就业压力上升、本币前期持续升值,我国人民币兑美元名义汇率再次保持为稳定的水平,人民币现实汇率反倒出现了一定程度的高估。在应对国际金融危机取得初步成效的形势下,我国应继续深化人民币汇率形成机制的市场化改革,改变与美元保持较为稳定汇率水平的状态,提高货币篮子的参考价值。面对美元的不断贬值,我们不仅要考虑如何扭转现实汇率低估,同时也要防止现实汇率出现大幅的高估。

(二)进入21世纪以来,人民币现实汇率的低估加速了我国能源消费增长的步伐

1994年官方汇率与外汇调剂市场汇率并轨之前,人民币现实汇率失调与中国能源消费之间没有显著的相关关系,1994年之后人民币现实汇率失调程度MIS与中国能源消费增长之间存在较为显著的相关性。实证结果表明,人民币现实汇率低估每增加1个百分点(即MIS变小),我国能源消费增长就增加0.65个百分点。由此可见,进入21世纪以来,人民币现实汇率的低估加速了我国能源消费增长的步伐。

(三)深化人民币汇率形成机制改革应纳入国家可持续发展的战略框架之中

从长期来看,持续性的现实汇率低估不利于经济的可持续发展,我国的能源消费增长处于近三十年来的较高水平。以美国为代表的西方国家不仅诟病人民币汇率水平和汇率形成机制,而且在世界气候大会上给中国施加压力。贯彻落实可持续发展战略,淘汰落后产能,推动产业升级,实现我国经济由外延式增长向内涵式增长的转变是我国发展的必然选择。汇率既是一个内生的比价变量,也具有一定的杠杆作用,它可以在促进节约能耗、推动经济增长方式转变方面发挥重要作用。因此,深化人民币汇率形成机制改革不只是一个简单的金融问题,而应将其纳入国家可持续发展的战略框架中,作为实现战略目标必不可少的重要条件。

[注释]

①金中夏:《论中国实际汇率管理改革》,《经济研究》,1995年第3期。

②张晓朴:《人民币均衡汇率研究》,北京:中国金融出版社,2001年版。

③刘莉亚,任若恩:《用均衡汇率模型估计人民币均衡汇率的研究》,《财经研究》,2002年第5期。

④王维国,黄万阳:《人民币均衡实际汇率研究》,《数量经济技术经济研究》,2005年第7期。

⑤唐国兴,徐建刚:《现代汇率理论及模型研究》,北京:中国金融出版社,2003年版,第343页。

⑥吴丽华,王锋:《人民币实际汇率错位的经济效应实证研究》,《经济研究》,2006年第7期。

⑦Clark,Peter B.and MacDonald,Ronald,Exchange rate and Economic Fundamental:A methodological Comparison of BEERs and FEERs.IMF,WP98/67.Washington.D.C,IMF,1998.

⑧Edwards,S.,Real Exchange Rates,Devaluation and Adjustment:Exchange Rate Policy in Developing Countries,Cambridge,MA:MIT Press,1989.

⑨Ibrabim A.Elbadawi,Estimating Long-run Equilibrium Exchange Rates,in John Williamson,“Estimating Equilibrium Exchange Rates”,Washington,D.C.,Institute for International Economics,1994.

⑩Perron,P.and T.J.Vogelsang,“Testing for a Unit Root in Time Series with a Changing Mean:Corrections and Extensions,”Journal of Business and Economic Statistics,1992(10):467-70.

猜你喜欢

文苑(2020年11期)2021-01-04

贵州商学院学报(2020年3期)2020-10-20

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

阅读(高年级)(2019年8期)2019-09-26

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

——基于国际经验的对比分析

中南财经政法大学学报(2016年6期)2016-12-22

现代计算机(2016年12期)2016-02-28

财经理论与实践(2015年1期)2015-02-03