二维ABC分类法在配送中心商品品类管理中的应用

2013-08-10 02:51:30冯琳

对外经贸 2013年10期

冯 琳

(苏州农业职业技术学院经济管理学院,江苏苏州215008)

一、ABC分类法应用现状和局限性

1.ABC分类法简介

ABC分类法也被称为ABC分析法,是在意大利统计学家维弗雷多·帕累托(Vifredo Pareto)20/80法则分析的基础上进行分类的一种方法,通过ABC分类以实现最大限度地提高库存服务水平、降低成本,提高库存管理的效率及效益,因此该方法广泛用于仓库或配送中心的库存控制中。其核心思想是根据帕累托曲线所揭示的“关键的少数和次要的多数 ”的规律在管理中加以应用,其基本原理是:按照所控制对象价值的不同或重要程度的不同将其进行分类,具体如下:

A类存货的品种种类占总品类数的10%左右,但价值占存货总价值的70%左右,对于这类物资要进行重点管理。在现场实际管理中,企业对A类物资管理应尽可能从严控制,对在库商品实行频繁盘点和检查(根据物资种类周期有所不同),以保持库存记录的准确性,并在处理A类物资时给予最高的处理优先权。

B类存货的品种种类占总品类数的20%左右,但价值占存货总价值的20%左右,对这类物资进行次重点管理。在现场实际管理中,B类物资的管理介于A和C之间,无论是盘点和检查周期还是处理优先权与A类相比都可以适当放宽。

C类存货的品种种类占总品类数的70%左右,但价值占存货总价值的10%左右,对此类物资只需进行一般化的管理即可。在现场实际管理中,C类物资实施粗放式管理,库存盘点和检查的周期比较长,但为了避免差错定期的检查还是有必要的。具体对比参见表1。

表1 ABC分类法

2.ABC分类法在当前配送中心商品管理中的应用

配送中心是接收供应商多品种大批量的物资,然后按照多家用户的订货要求,迅速、准确、低成本、高效率地将商品进行拣选、加工、组配等作业,并进行送货的物流结点设施。近几年连锁零售业发展速度非常迅猛,对配送中心的需求也相应增加,同时也对配送中心商品品类的管理提出了更高的要求。一个中等规模的配送中心,在存货物约2万~3万种左右,如何经济、及时地完成货物的配送是每个管理者必须面对的问题。

当前配送中心的商品品类管理方法主要是一维ABC分类法,即以年存货总价值作为划分类别的唯一衡量尺度,将物资分成ABC三类,再针对不同类别分别采取相对应的管理手段。这一方法在配送中心成立初期,品类较少、成本要求不高的前提下得到了较广泛的认可,并在许多企业中应用至今。但随着商品种类增多、管理效率意识的提升,ABC分类法过于简单、粗犷的弊端不断地显现出来,必要的改进就显得势在必行了。

3.ABC分类法的局限

ABC分类法将库存物资进行了分类,为不同类别商品实施分类管理提供了可能。但分类过程中分类粗犷、模糊,对周期性季节商品缺乏针对性,容易忽视B、C类产品的管理等弊端也使得该方法的使用受到了一些局限。

(1)只能应用于业务管理层次

企业的管理层次分为战略管理、战术管理和业务管理,ABC分类法只能根据一种标准把标的进行等级划分,明显地忽视了其他重要标准,面对激烈的市场竞争环境,其方法得出的结论往往只具有短期性和暂时性,对企业战略、战术计划的制定无法提供有效的帮助。

(2)品项分类略显粗犷

从库存管理成本角度出发ABC分类法一般将存货商品分成三类,当然根据需要也可以对分好的每类再次实施ABC分类法即二次分类,但随着多品种少批量多频次消费理念的形成,配送中心常年储存的商品近万种,而ABC分类管理中又往往夹杂着人的主观判断成份,所以仅以某一标准进行 ABC分类法在配送中心品类管理运用中显得较为粗犷。

(3)对周期性产品管理重视不足

零售业的很多商品都具有一定的周期性,特别是季节性热销产品。这类商品在热销季节流动率高,对库存数量和到货时间都有较高要求,在当季销售价值也比较高,但由于只在热销季产生价值,年总价值较低,而ABC分类法一般是以年为单位计算总价值然后分类,所以对周期性商品的管理十分不科学。

(4)混淆了利润贡献度与销售总价值

本文从业务逻辑的角度出发,初步建立指标体系。然而在实际应用中,这些指标是否对个人逾期(在数据集中该指标符号为y)有显著的预测作用,或者说,这些指标与因变量y是否相互独立,则需进一步验证;若独立,则意味着这些指标无法起到评价个人信用状况的作用。此外,从另一个角度理解筛选变量的优点,是可以有效地降低数据集的维度,提高鲁棒性,更多的变量在很大程度上意味着收集变量数据所需成本的增加、模型运行速度的下降、模型训练成本的增加。

在现实市场销售中还存在一种十分令人头疼的现象,那就是赔钱赚吆喝。零售行业为了吸引顾客,经常将一些生活必需品进行促销,以吸引广大顾客。这一行为使得该商品的销售量巨大,即使单价较低也能使年总价值量排名靠前。而有些高附加值商品因销量有限使得年总价值靠后,但这类商品利润回报率很高,一旦断货,对企业收益会带来较大影响。可见以单一标准划分或仅以销售总价值作为判断货物重要性的方法存在一定的弊端。

二、二维ABC 分类法

1.二维ABC分类法的基本思想

传统ABC分类法的分类标准只能选择一个,由此产生了以上弊端,如果适当增加衡量标准通过二维或三维指标去进行分类(本文仅以二维为例进行阐述),商品品类的划分将更加科学、合理,甚至对企业的战略规划能产生足够的影响。

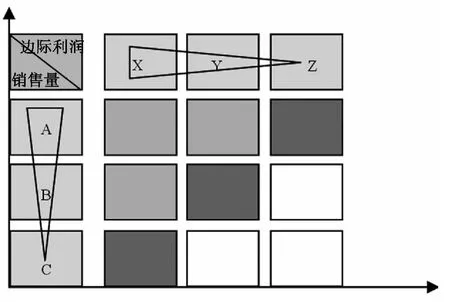

(1)二维ABC分类法的核心思想:通过建立平面直角坐标系引入两个坐标向量,作为分类评判的标准。根据配送中心商品流通数据分析,并考虑利润回报,笔者建议采取边际利润和商品出库流通量两个指标作为建模的向量(可根据企业实际需要灵活选择衡量标准)。这样划分的等级将更加科学,更具有经济价值。

(2)每个向量根据衡量标准的70%、20%和10%划分出三个等级,对向量进行切割,形成一个三乘三的矩阵,即将商品品类划分成九类,根据企业需要进行分类管理。其中考虑到周期性商品的特殊性,既可以通过引入第三维时间来加以分类,也可以将衡量标准的单位由年改为季来解决。

(3)通过定期的商品深度分析,寻找商品销售的变化规律,进而选择适当的商品订货方法,如定期订货法或定量订货法,以适应不同类别的商品。

具体的实施步骤可以参考图1来执行。

图1 二维ABC分类法

2.二维ABC分类法的基本原则

(1)优先级原则

(2)利润贡献原则

在连锁零售业盛行的市场环境下,许多配送中心都属于自营性质,这些配送中心由于经济核算不独立,因此其考核的主要标准是服务的及时性和准确性,在这一前提下,采用ABC分类法的衡量标准主要是货物的周转量或周转货物的总价值,忽略了企业运营的核心指标利润贡献。二维ABC分类法可以很好地解决这一问题,根据企业需要,将边际贡献率和货物周转量或年货物总价值两个指标共同使用,确保企业经济利益和服务水平同时得到保障。

(3)差异化原则

当商品品类数目超过万种以上时,商品中的相似度会急剧上升,但再相似的商品在需求上也会存在差异性,这些商品的差异性可以表现在时间方面、包装方面等,当差异性对销售产生影响时,就必须采取差异化的管理。二维ABC分类法由于衡量指标多样化,可以细化商品分类,更加凸显商品的差异性。

(4)稳定性原则

传统ABC分类法主要解决商品按照某一标准进行分类的问题,一旦需要发生改变,或者说衡量标准改变,分类就要重新进行,之前的所有分类工作全部无效。二维ABC分类与之相比具有良好的稳定性,种类划分过程中就已经考虑到多衡量因素,因此一旦分类成功,发生变动的概率将大大低于传统分类方法。

三、二维ABC分类法的意义

1.服务水平和经济效益兼顾

ABC分类法通过品类划分将配送中心大部分种类商品划入C类,从而减轻库存控制的工作量,确保重点商品的及时送达率。但配送的根本目标是在保证服务水平的前提下做到成本最优。传统方法确实确保了服务水平但却忽略了经济特性。二维ABC分类法的双指标正好兼顾了经济性,采用该方法能确保配送根本目标的全面实现。

2.发现特殊商品并区别对待

配送中心的商品中有些是具有周期性特征的,如季节特性、温度特性、节假日特性等,针对这类商品应采取不同的库存管理和采购策略,做到既减少库存,又尽量避免缺货。传统分类法对这些特性的敏感性较差,而通过增加维度,如时间指标就可较好地规避此类问题,进而提高连锁企业的经营管理水平。

3.相对稳定可以为企业战略规划提供依据

企业的战略、战术制定最少要有一年以上的前瞻性,传统ABC分类法面对激烈的市场竞争环境,其得出的结论往往只具有短期性和暂时性,对企业战略、战术计划的制定无法提供有效的支持,只能停留在业务层次。二维分类法的相对稳定很好地解决了这一问题,为配送服务企业的战略、战术计划的制定提供了有力的数据支撑,也将品类规划的意义提高到了一个更新的高度。

四、结语

二维ABC分类法在传统ABC分类的基础上,增加了分类的指标,使商品分类兼顾了边际利润与销售总价值等多个角度,加强了畅销商品和高附加值商品的库存管控,力求在保证库存服务水平不变的前提下,既能降低配送中心的存货量,又能提高配送中心的管理效率及效益。

[1]赵启兰.库存管理[M].北京:高等教育出版社,2005:104-107.

[2]王甫.ABC分类法在城市配送中心库存管理中的应用[J].中国商贸,2012(6):142-143.

[3]朱文捷.基于ABC分类法的企业库存控制策略探讨[J].现代经济信息,2012(4):37-38.

[4]胡从旭.ABC分类法在库存管理中的实施及改进[J].物流技术与应用,2011(4):100-102.

猜你喜欢

中学生数理化·高一版(2020年2期)2020-04-21 07:42:48

中国眼镜科技杂志(2017年13期)2017-08-16 03:13:44

录井工程(2017年1期)2017-07-31 17:44:42

汽车观察(2016年11期)2017-06-03 09:50:27

中国房地产业(2016年7期)2016-09-24 08:27:12

中国市场(2016年45期)2016-05-17 05:15:23

中国老区建设(2016年5期)2016-02-28 09:32:33

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01 02:54:01

中国当代医药(2015年24期)2015-03-01 02:06:18

河南科技(2014年23期)2014-02-27 14:19:13