基于层次分析、模糊评价的私募股权投资企业价值预评估分析

2013-08-06 03:29:04仪秀琴李静

黑龙江八一农垦大学学报 2013年1期

仪秀琴,李静

(黑龙江八一农垦大学,大庆 163319)

私募股权基金(Private Equity,简称PE),是指投资于非上市公司股权,或者上市公司非公开交易股权的一种投资方式。PE 主要有三个特点:一是它是一项专门投资于具有潜在成长价值的企业的股权投资。判断企业成长性不仅仅依据其规模大小,而是更加关注企业的发展空间和前景。中小型企业在我国经济比重中占有重要的分量,他们具有很强成长性,因而受到私募股权基金的追捧。二是私募股权基金为中小企业带来的不仅仅是长期的资金支持,同时也为企业带来了人力资源的补充及信息的共享。实际上,私募股权基金成功地将人力、物力、信息等要素有机的结合起来,产生了企业经济增长的乘数效应。三是私募股权基金逐渐成为联系企业与资本市场的长期稳定通道,对构建全面、多层次的金融体系奠定了基础。私募股权投资对于企业来说是一种融资形式上的创新,更是融资制度上的改革。

1 构建企业价值评估体系

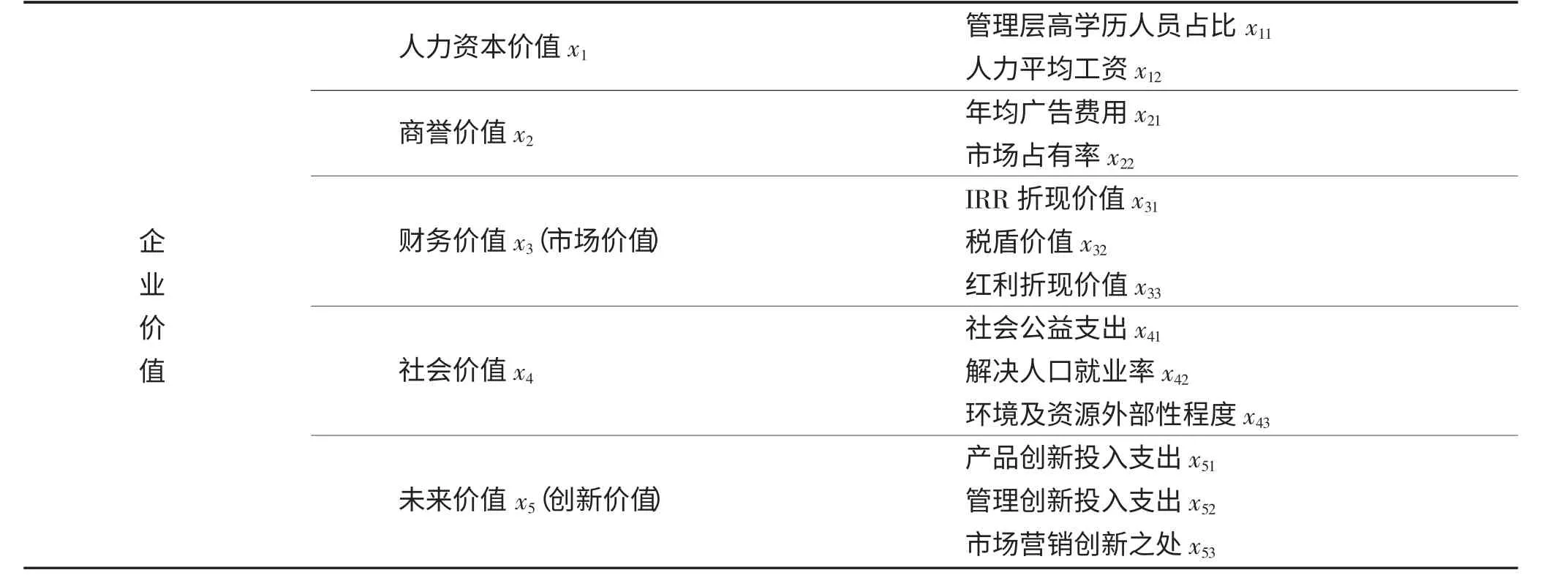

通过阅读大量的参考文献以及到企业进行市场调研,将企业价值的评估指标体系分为人力资本价值,财务价值(市场价值),社会价值,商誉价值,未来价值(创新价值)等5 大类13 个子指标,如表1 所示。

2 应用层次分析法求解各指标权重

求解各指标权重是模糊层次分析综合评价的关键。现行的评价方法中层次分析法是一种相对能够有效确定权系数的方法,适用于难以定量化指标的分析的复杂问题。在杂乱的问题体系中将各要素条理化细分,将其分为互相联系的有层次的指标体系,以客观事实为依据进行模糊化判断,根据每一层次的相对重要性给出显性的定量表示,最后通过数学 方法确定全部元素的相对重要性次序的权系数。

表1 企业价值评估指标体系Table 1 Enterprise value evaluation index system

2.1 应用Saaty 的1-9 标度法来反映指标间的相对重要性

表2 反映了I 指标比较得分为aij=aji-1,从而得到判断矩阵:

2.2 计算比较矩阵最大特征根及对应的特征向量,并进行一致性检验

得到某层因素相对与上层因素相对重要性的权值,用求根法比较判断矩阵A=(aij)n×n的最大特征根,最大特征向量(权重向量)的计算方法及一致性的检验方法如下:

(1)计算判断矩阵元素的每一行元素的乘积:

(2)计算Mi的n 次方根:

(3)对Wi的标准化:

其中wi为所求特征向量(权重向量)的第一个分量。

(5)一致性检验λmax:

[2]平均随机一致性指标RI,可查表所得

表3 一致性指标RI 表Table 3 RI table of coincidence indicator

运用上述指标可以求出各级指标相对权重表。

2.3 举例如下

经有关专家讨论,各级判断矩阵如下:

C.I.=0.037,R.I=1.12

C.R.=0.033∠0.1,判断矩阵的一致性是可以接受的。

C.I.=0<0.1,判断矩阵的一致性是可以接受的。

C.I.=0<0.1,判断矩阵的一致性是可以接受的。

C.I.=0.032,R.I.=0.58

C.R.=0.055<0.1,判断矩阵的一致性是可以接受的。

C.I.=0.005,R.I.=0.58

C.R.=0.009<0.1,判断矩阵的一致性是可以接受的。

C.I.=0.032,R.I.=0.58

C.R.=0.055<0.1,判断矩阵的一致性是可以接受的。

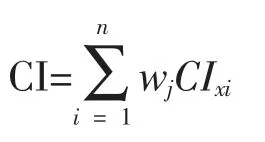

其中,总排序的一致性指标CI 的计算公式为

其中wj为第一层指标x 对第二层指标xi的优劣系数,CIxi为相应的单排序一致性指标。

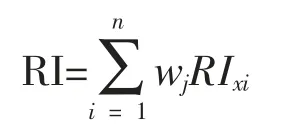

RIxi也为相应的单排序一致性指标,而CR=CI

RI ,同样希望它小于0.01。

通过分析可得综合重要程度如表4 所示。

表4 综合重要程度Table 4 Comprehensive important degree

C.I.=0.012,R.I.=0.286

C.R.=0.042<0.1,层次总排序一致性通过。

3 运用模糊评价法进行综合评价

3.1 构建评价样本矩阵

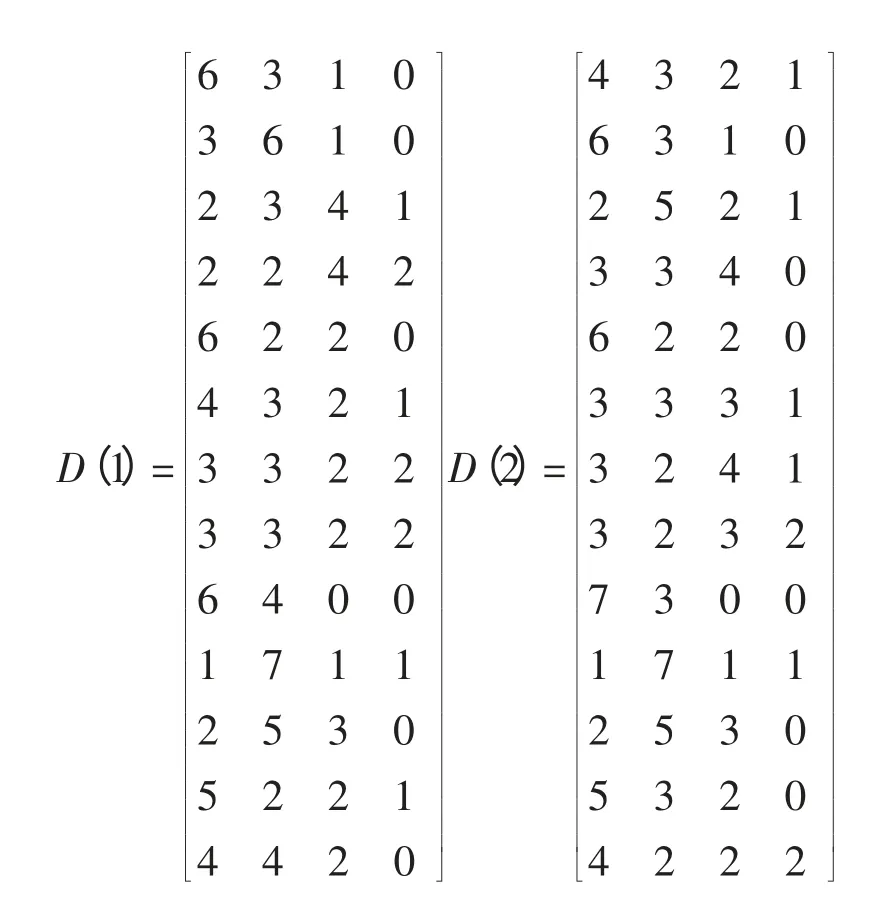

假设有企业1 号、2 号、3 号、4 号参加,由10 名专家组成评价小组,建立评价等级“优、良、中、差”,并按评价指标准对其进行打分。根据10 名专家所填写的评分表,假如对1 号企业x1的指标x11有6 个人评价为“优”,有3 人评价为“良”,1 人评价为“中”,无人评价为“差”,故x11评价为:(6,3,1,0),同理可得x12评价为(3,6,1,0),一次性求得4 个企业的评价样本矩阵

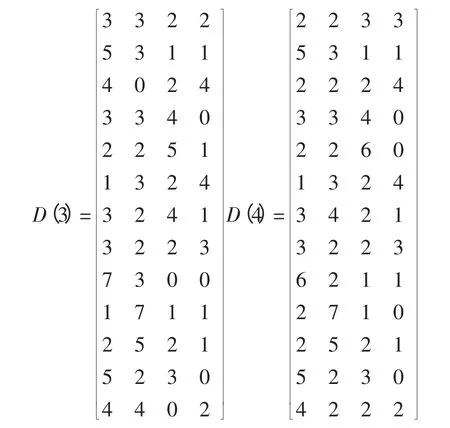

3.2 计算出模糊关系矩阵

3.3 综合模糊评价

其中各指标的权重:A=(0.333,0.111,0.016,0.047,0.207,0.053,0.023,0.013,0.043,0.024,0.095,0.024,0.010)

B(1)=A*R(1)=(0.465 1,0.337 1,0.166 5,0.030 3),表示1 号企业有46.51%的概率被评为优,33.71%的概率被评为良,16.65%的概率被评为中,3.03%的概率被评为差。

B(2)=A*R(2)=(0.435 5,0.306 2,0.207 8,0.049 5),表示2 号企业有43.55%的概率被评为优,30.62%的概率被评为良,20.78%的概率被评为中,4.95%的概率被评为差。

B(3)=A*R(3)=(0.300 9,0.297 8,0.254 2,0.146 1),表示3 号企业有30.09%的概率被评为优,29.78%的概率被评为良,25.42%的概率被评为中,14.61%的概率被评为差。

B(3)=A*R(3)=(0.262 5,0.266 0,0.309 9,0.160 6),表示4 号企业有26.25%的概率被评为优,26.60%的概率被评为良,30.99%的概率被评为中,16.06%的概率被评为差。

各评价等级向量C=(1.0,0.7,0.4,0.1),从而得到1,2,3,4 号企业的的分支分别为:

D(1)=CB(1)T= 0.770 7 D(2)=CB(2)T= 0.737 9 D(3)=CB(3)T= 0.625 7 D(4)=CB(4)T= 0.588 7

因为D(1)>D(2)>D(3)>D(4),所以1 号企业的企业价值最高,大于2 号企业,3 号企业和4 号企业,被认为是优质企业。私募市场选定企业时,往往趋向选择潜在价值高的具有规模的企业,这样的企业不仅质优,而且预期风险较低,是进行私募投资的期望对象。

4 结束语

目前企业在进行私募股权融资时,投资者选择企业时需要对企业价值有事前的预测,选择优质企业,能够带来附加值高的企业使投资者的最终选择,提出的层次分析法、模糊评价法可以比较简单的求出指标权重,精确度高,还可以得到评价指标的综合评价度,便于对所评价的指标进行排序优选,并且还可以对不同企业的整体价值进行测评。总之,该指标在对企业价值评估中可以较客观公正的描述企业的整体价值,但在指标体系选择等方面,仍有大量工作要做。

[1]李海波.企业社会责任的价值与途径[J].边疆经济与文化,2009(3):30-31.

[2]杜栋,庞庆华.现代综合评价方法与案例精选[M].北京:清华大学出版社,2005.

[3]张英俊.四川长虹彩电核心竞争力研究[D].秦皇岛:燕山大学,2005.

[4]王佳俊.私募股权投资中的企业价值评估研究[D].重庆:重庆大学,2008.

[5]朱琦臣.高科技中小企业私募股权融资分析[D].上海:复旦大学,2010.

[6]段新生,蓝玉莹.私募股权投资市场效应实证分析——基于中小企业版上市公司数据[J].财会月刊,2011(12):31-34.

[7]王新利,高振.浅析模糊数学在物流系统中的绿色度评估[J].黑龙江八一农垦大学学报,2012(4):92-95.

猜你喜欢

公民与法治(2022年5期)2022-07-29 00:47:28

教学考试(高考物理)(2021年5期)2021-11-08 10:31:22

中医眼耳鼻喉杂志(2021年1期)2021-07-22 07:38:14

当代陕西(2020年17期)2020-10-28 08:18:18

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

人大建设(2018年5期)2018-08-16 07:09:00

电信科学(2017年6期)2017-07-01 15:44:57

甘肃农业(2017年3期)2017-04-22 08:24:18

燕山大学学报(2015年4期)2015-12-25 02:19:49

创业家(2015年7期)2015-02-27 07:54:18