XBRL环境下财务报告鉴证框架的建构——基于XBRL财务报告元素的角度

2013-08-01 11:01:54杜碧莹

财经理论与实践 2013年5期

聂 萍,汤 洋,杜碧莹

(1.湖南大学 工商管理学院,湖南 长沙 410082; 2.武汉理工大学 经济学院,湖北 武汉 430070)*

一、研究背景和文献回顾

XBRL是XML(可扩展标记语言)在财务报告信息交换方面的应用,通过对信息数据赋予唯一的标记,能极大地提高信息处理和交流的速度、质量和效率。随着2010年10月《企业会计准则通用分类标准》及其技术规范的发布,发现仅有少数企业在实施XBRL技术规范层面出现了错误,却在通用分类标准及其编报规则层面出现了较为集中的错误[1],这类错误将直接关系到XBRL财务报告的信息质量,因此,有必要对XBRL财务报告的鉴证展开研究。

作为XBRL应用非常活跃的国家之一,美国的注册会计师协会对XBRL财务信息鉴证业务的研究不断修正,于2009年发布了SOP09-1[2],即对XBRL财务报告履行完整性、准确性与一致性鉴证程序进行了规定。

目前,学术界对XBRL财务报告的鉴证研究主要集中在以下两个方面:(1)XBRL财务报告鉴证的概念框架研究。Srivastava和 Kogan(2010)[3]首次探讨了XBRL财务报告鉴证的概念框架。他们认为应从商业事实、数据标签和元数据的可靠性出发,来对XBRL财务报告是否为纸质报告的真实反映进行鉴证。高锦萍(2011)[4]提出在纸质报告和XBRL财报二者并存环境下,注册会计师的基本职责是确定被鉴证单位管理层对XBRL财务报告中商业事实、元素映射和元素拓展的认定是否恰当;在替代环境下,注册会计师应对管理层关于XBRL财务报告中财务信息和XBRL实例文档的认定提供鉴证。林琳和潘琰(2011)[5]则构建了由关于XBRL实例文档数据的认定、关于XBRL实例文档元数据的认定以及关于XBRL分类标准的认定组成的鉴证概念框架。(2)XBRL财务报告的鉴证程序和方法研究。Boritz等(2009)[6]采用 UTC公司的案例研究了鉴证人员需要实施的鉴证程序,包括软件测试和人工检验。欧阳电平和张真真[7](2007)认为注册会计师应先对信息系统的内部控制进行鉴证,再对电子数据进行收集、转换、整理、分析和验证来实现鉴证目标。

本文与上述研究成果的不同之处在于:(1)鉴证框架的设计思路不同。本文综合考虑了XBRL财务报告应用的并存环境与替代环境,并从XBRL财务报告元素的角度出发,设计了由总体鉴证目标、具体鉴证目标和各管理层认定所构成的XBRL财务报告鉴证的主体框架。(2)鉴证框架的验证方式不同。本文采取了双向追踪法对现行XBRL财务报告进行了鉴证,而现有的研究都只是从一个侧面构建了一个鉴证理论框架,并未采用数据进行验证。

二、XBRL环境下财务报告的鉴证框架

XBRL财务报告主要由XBRL分类标准和XBRL实例文档组成。而XBRL实例文档是基于分类标准所定义概念的事实值的集合。

(一)鉴证目标和鉴证层次

不论是在XBRL财务报告和纸质报告并存的环境,还是在XBRL财务报告替代纸质报告的环境中,XBRL财务报告都应该真实恰当地反映企业的经济事实。因此,无论是在并存环境还是在替代环境,XBRL财务报告的总体鉴证目标就是对XBRL财务报告是否真实、恰当地反映了企业的经济事实进行认定。只是由于在并存环境中,注册会计师已经对纸质报告的合法性和公允性进行了鉴证,即纸质报告已经是企业经济事实的真实恰当反映,注册会计师只需对XBRL财务报告是否真实恰当地反映了纸质报告提供合理保证即可。

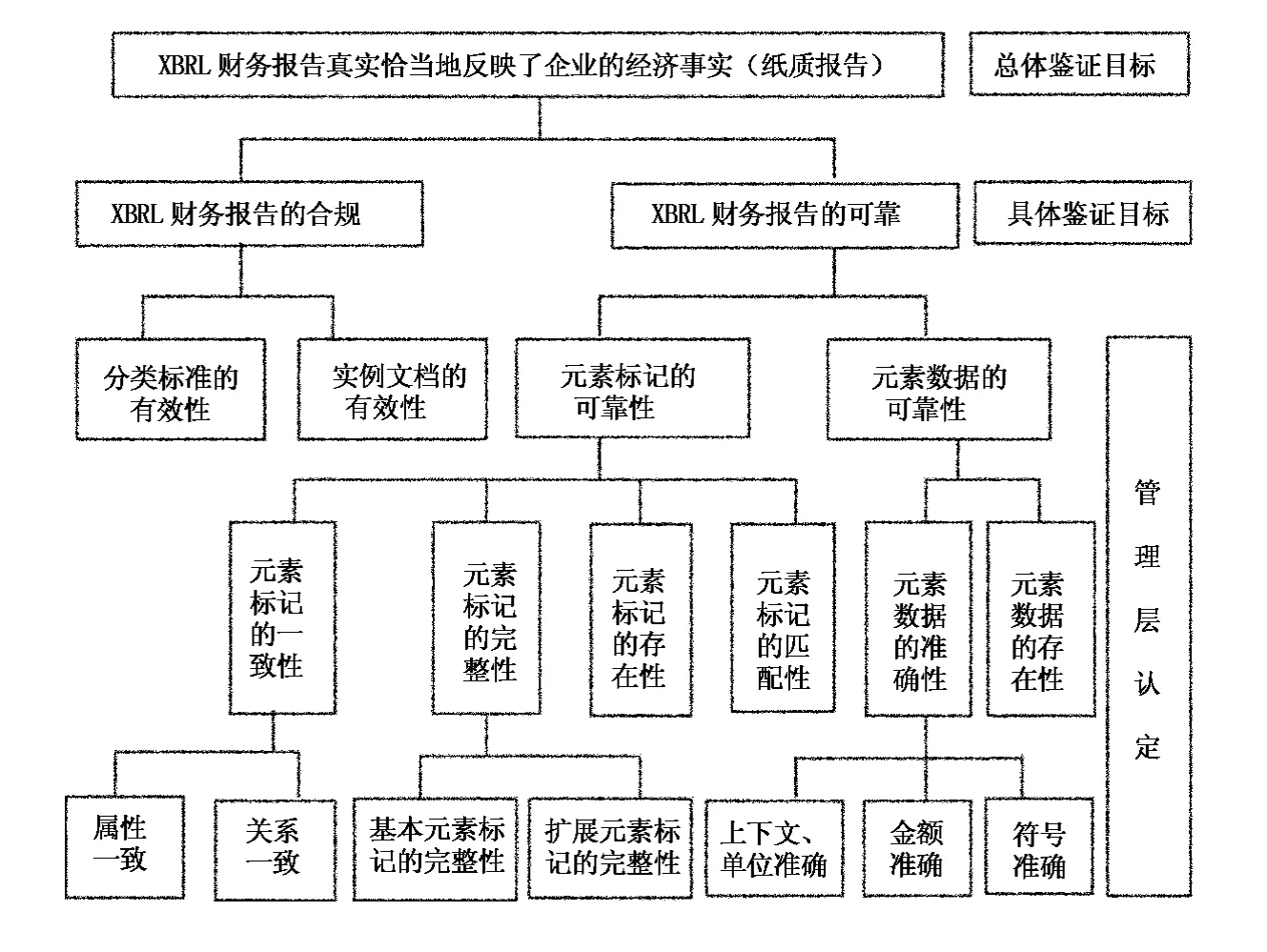

XBRL规定了企业信息的表达方法,规范了信息披露的途径[8],因此,基于XBRL生成的财务报告应遵循相关的技术规范和编报规则,即XBRL财务报告需具有合规性。除此之外,事项法会计理论表明会计的目的是为不同的可能决策模型提供可能相关经济事实的信息,而不是直接为不可知或假设知道的决策模型提供价值输入[9],即会计人员的任务只是提供有关事项的信息,而让使用者自己选择适用的事实信息进行决策。因此,XBRL财务报告中的经济事实应该是可靠的,即客观、公允、真实地反映了企业的客观经济事实,否则将影响使用者的决策恰当性。综上所述,在XBRL财务报告总体鉴证目标的指引下,其具体鉴证目标就是对XBRL财务报告的合规性和可靠性进行认定,而与这些具体鉴证目标相关的具体内容就构成了管理层认定的层次,由此就形成了由XBRL财务报告总体鉴证目标、具体鉴证目标和各管理层认定所构成的XBRL财务报告鉴证的主体框架,如图1所示。下面本文将对具体鉴证目标包含的内容(管理层认定层次)进行阐述。

图1 XBRL环境下财务报告的鉴证框架

(二)管理层认定层次的构成

如前所述,具体鉴证目标是XBRL财务报告的合规性和可靠性,而具体鉴证目标又可以分解成以下管理层认定,其中:

1.XBRL财务报告的合规性。XBRL财务报告的合规性包括了如下两个方面的认定:(1)分类标准的有效性:是指企业编制的分类标准遵循技术规范(XBRL 2.1)和分类架构(FRTA 1.0)的规则。(2)实例文档的有效性:是指企业建立的实例文档遵循技术规范(XBRL 2.1)和实例标准(FRIS 1.0)的规则。

2.XBRL财务报告的可靠性。XBRL将数据的定义、内容和表现相互分离[8],即XBRL财务报告元素由元素标记和元素数据两部分组成,因此XBRL财务报告的可靠性包括元素标记的可靠性和元素数据的可靠性。

(1)元素标记的可靠性组成内容。1)元素标记的完整性:是指企业的经济事实都已经用元素标记表示。具体来说,它又包括以下两个方面的认定:基本元素标记的完整性,是指XBRL财务报告包含企业的经济事实所对应的所有基本元素标记;扩展元素标记的完整性,是指XBRL财务报告包含企业的经济事实所对应的所有扩展元素标记。2)元素标记的匹配性:是指XBRL财务报告的元素标记与企业对应经济事实的实质是匹配的。3)元素标记的一致性:是指XBRL财务报告元素标记的属性及其间关系(展示、计算关系等)与企业对应经济事实一致。具体又包括两个方面的认定:属性一致是指XBRL财务报告元素标记的属性(借贷、时间类型属性等)和企业对应经济事实一致;关系一致是指XBRL财务报告元素标记之间的关系(展示、计算关系等)与企业对应经济事实之间的关系一致。4)元素标记的存在性:是指XBRL财务报告的元素标记均用来表示企业的经济事实,没有多余或误导性的元素标记存在。

(2)元素数据的可靠性。1)元素数据的准确性:是指XBRL财务报告的元素数据与企业对应的经济事实是一致的。它包括:金额准确:是指XBRL财务报告中元素数据的金额与企业对应的经济事实一致;符号准确:是指XBRL财务报告中元素数据的符号与企业对应的经济事实一致;上下文、单位准确:上下文是元素数据的背景信息,包括报告主体、报告期间和报告场景的信息。单位是元素数据的计量单位。XBRL财务报告中元素数据的上下文、单位应与企业对应的经济事实保持一致。2)元素数据的存在性:是指XBRL财务报告的元素数据均来源于企业的经济事实,它们是确实存在的、已发生的、且与被鉴证单位有关的数据,即没有多余或误导性的数据存在。

三、基于XBRL财务报告鉴证结果的实证研究

利用上述鉴证框架,采取双向追踪法对XBRL财务报告进行鉴证。

(一)样本选择

随机选取了2011年深沪两市12年基本行业内的5个样本行业共120家非金融类A股上市公司。

目前在中国,XBRL财务报告与纸质报告处于并存环境,因此,该环境下的总体鉴证目标是XBRL财务报告是否真实恰当地反映了纸质报告。由于这些上市公司均使用了各证券交易所提供的XBRL财务报告报送软件,其财务报告基本上都满足合规性的要求,只需对样本公司XBRL财务报告的可靠性进行鉴证。

由于对重大错报的判定不是本文的重点,将把所有发现的错误算作错报。在鉴证程序的选择上,本文采取了双向追踪法。

(二)实证结果分析

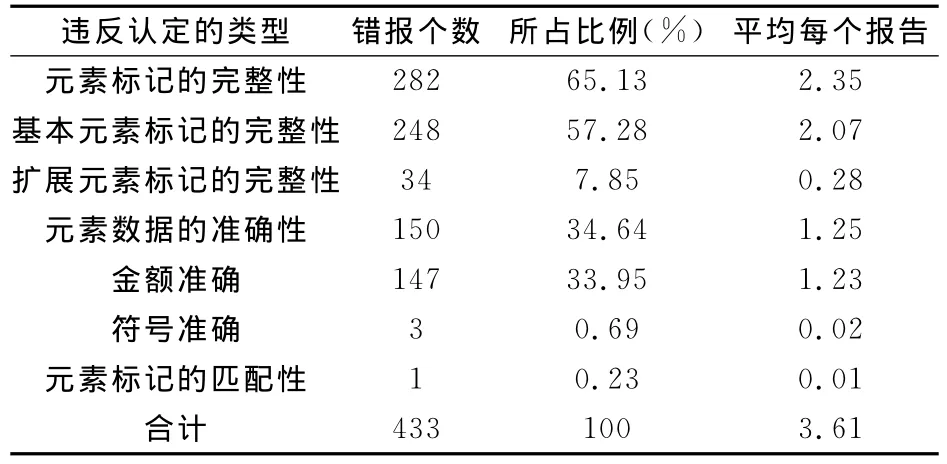

在所有的样本中,总共存在了433个错报,平均每个报告出现3.61个错报。将从错报类型与报表类型两个角度来探讨错报原因。

1.按照错报类型统计的结果分析。按照违反认定的类型(错报类型)对发现的错报进行统计(表1)。发现现有XBRL财务报告中存在三大类错报,其中,违反元素标记完整性的错报个数最多,为282个,占比高达65.13%;其次是违反元素数据准确性的错报,为150个,占比34.64%;最少发生的错报是违反元素标记匹配性的错报,只有1个。

(1)在违反元素标记完整性的错报中,违反基本元素标记的完整性(基本元素标记的缺失)是最常出现的错报,占比高达57.28%,这说明一些企业在编制XBRL财务报告时,没有选择通用分类标准中的元素标记来表达纸质报告的某些经济事实。比如,纸质报告中列示了“应收股利”或“应付股利”项目,而XBRL财务报告中没有出现该元素标记。这可能是由于编制XBRL财务报告的人员对通用分类标准的不熟悉所致。而违反扩展元素标记的完整性(扩展元素标记的缺失)主要表现在XBRL财务报告中元素标记的信息粒度粗于纸质报告对应的经济事实,即XBRL财务报告中元素标记所表达的事实较纸质报告对应的经济事实更具有概括性。例如,纸质报告中列示了“取得融资租赁收到的现金”项目,而XBRL财务报告中对应元素标记为“收到其他与筹资活动有关的现金”,它表达的信息概括性较前者强,不能完整地反映纸质报告中披露经济事实的实质。因此,为了保证完整的信息披露,企业应该基于通用分类标准中的元素标记来创建扩展元素标记。

表1 按照错报类型统计的结果

(2)在违反元素数据准确性的错报中,发生次数较多是违反金额准确性的错报(金额错误),达到了33.95%的比例。比如,纸质报告中“支付的其他与筹资活动有关的现金”的金额为4.29亿元,而XBRL财务报告中该金额为14.29亿元,差异高达10亿元。这类错报可能是由于编制XBRL财务报告人员的疏忽所致。而违反符号准确性的错报(符号反向)都发生在股东权益变动表中,比如,纸质报告中“专项储备”的子项目“本期使用”的金额为“-2.02亿元”,而XBRL财务报告中该金额为“2.02亿元”,差额高达4.04亿元。这些错报同金额错误一样可能是由于编制XBRL财务报告的人员疏忽所致。

(3)唯一的一个违反元素标记匹配性的错报(元素标记不匹配)也发生在股东权益变动表中,即在纸质报告中,“利润分配”中少数股东所减少的权益是由于提取盈余公积而形成的,在XBRL财务报告中却把这种减少的权益归于对股东的股利分配。这可能是由于编制XBRL财务报告的人员对某些元素标记的含义不了解所致。

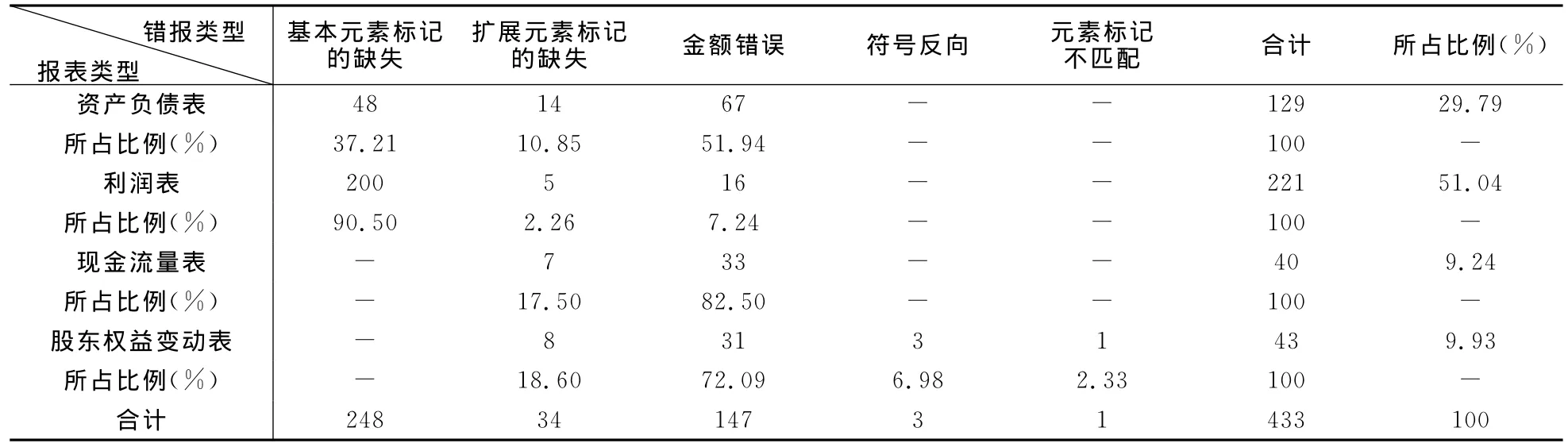

2.按照报表类型统计的结果分析。显示利润表、资产负债表、股东权益变动表和现金流量表错报比例依次由高到低分别为51.04%、29.79%、9.93%和92.4%。这说明利润表和资产负债表都是容易出现错报的报表,这应是CPA鉴证要重点关注的。

表2 按照报表类型统计的结果

在资产负债表中,出现最多的错报类型是金额错误,共有67个,达到该报表错误总数的51.94%,其次是基本元素标记缺失的错报发生了48次,占比37.21%,最少发生的是扩展元素标记缺失的错报,仅有14个。在利润表中,基本元素标记的缺失是最容易发生的错报,共有200次,达到该报表错误总数的90.50%。在现金流量表中,只发现了33个金额错误,7个扩展元素标记缺失的错报。在股东权益变动表中,存在符号反向和元素标记不匹配的错报,因此,注册会计师在对不同报表进行鉴证时,应着重关注各报表中容易出现的错报类型。

(三)实证结论

根据错报统计的结果,本文认为应从以下三点提高XBRL财务报告的可靠性:

1.推进通用分类标准的贯彻实施。实证结果表明,在XBRL财务报告中出现的主要是基本元素标记缺失的错报,这是由于编制XBRL财务报告的会计人员对通用分类标准的不熟悉所致。因此,加强对会计人员通用分类标准的培训是非常必要的。

2.加快行业扩展分类标准的制定工作。同一行业的企业披露内容具有相似性,因此,行业扩展分类标准的制定不仅能大大降低XBRL财务报告中扩展元素标记缺失等错报的发生率,也能增强XBRL财务报告的标准化程度。

3.加强对XBRL财务报告质量的人工校验以及完善编制流程的内部控制。金额错误和符号反向错报的出现会影响XBRL财务报告的可靠性。除了加强对XBRL财务报告质量的人工校验外,完善XBRL财务报告编制流程的内部控制更为重要,因为它能从源头上降低XBRL财务报告的出错率。

四、结论与启示

基于XBRL财务报告元素的角度,本文尝试构建了由总体鉴证目标(XBRL财务报告真实恰当地反映了企业的经济事实或者纸质报告)、具体鉴证目标(XBRL财务报告的合规性和可靠性)和管理层认定组成的XBRL环境下财务报告的鉴证框架,并在总体鉴证目标的指引下,将XBRL财务报告的合规性分解成与分类标准的有效性和实例文档的有效性相关的认定,将XBRL财务报告的可靠性分解成与元素标记的可靠性和元素数据的可靠性相关的认定,这些内容组成了管理层认定。并采用了双向追踪法对上市公司XBRL财务报告进行了鉴证,发现了基本元素标记的缺失是最常出现的错报。针对现有XBRL财务报告中存在的问题,应通过推进通用分类标准的贯彻实施、加快行业扩展分类标准的制定、加强对XBRL财务报告质量的人工校验以及完善编制流程的内部控制来提高XBRL财务报告的信息质量,推进XBRL在财务报告中的应用。

[1]http://www.mof.gov.cn/pub/kjs/zhengwuxinxi/kuaijiguanlidongtai/201108/t20110810_585875.html.

[2]AICPA.Statement of position 09-1:performing agreed-upon procedures engagements that address the completeness[M].Accuracy or Consistency of XBRL-tagged Data.www.AICPA.org,2009.

[3]Rajendra P.Srivastava,Alexander Kogan.assurance on XBRL instance document:a conceptual framework of assertions[J].International Journal of Accounting Information Systems,2010,(11):261-273.

[4]高锦萍.XBRL财务报告审计模型及实现机制:一种框架研究[J].审计研究,2011,(3):74-80.

[5]林琳,潘琰.XBRL鉴证业务理论基础构建[J].当代财经,2011,(8):110-118.

[6]Boritz J.Efrim,No won Gyun.Assurance on XBRL-related documents:the case of united technologies corporation[J].Journal of Information Systems,2009,(23):49-78.

[7]欧阳电平,张真真.XBRL的应用及其对审计工作的影响和挑战[J].审计月刊,2007,(3):16-18.

[8]张天西等.XBRL财务报告:理论、规范及应用[M].北京:经济科学出版社,2010:1-3.

[9]Sorter,G.H.An“events”approach to basic accounting theory[J].The Accounting Review,1969,(1):12-19.

猜你喜欢

河北画报(2023年22期)2023-11-16 13:25:46

财经理论与实践(2022年6期)2022-11-28 13:15:50

今日财富(2022年15期)2022-05-24 23:35:01

南开管理评论(2021年1期)2021-04-13 01:57:24

活力(2019年19期)2020-01-06 07:35:24

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

交通财会(2018年4期)2018-04-14 22:15:57

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:37

财会学习(2014年2期)2014-08-15 17:23:39