基于CSSCI的国内转让定价研究趋势分析

2013-07-22 02:52赵晋琳姚秀娟

赤峰学院学报·自然科学版 2013年13期

赵晋琳,姚秀娟

(深圳大学经济学院,广东深圳518000)

基于CSSCI的国内转让定价研究趋势分析

赵晋琳,姚秀娟

(深圳大学经济学院,广东深圳518000)

作者运用文献检索方法检索CSSCI数据库,得到自1998至2011年有关转让定价的来源文献148篇,通过整理分析回顾了我国转让定价文献的产出、研究主题和作者阵容等情况,得出一些颇有意思的结论,供相关研究者和财税工作者参考.

转让定价;文献计量法;CSSCI

笔者使用《中文社会科学引文索引》.[1]检索方法:设定年限自1998年至2011年,检索词为“转让定价”,期刊选择为“来源文献”,得到148篇有关转让定价的CSSCI期刊文献,之后选择下载选项,得出包括“来源篇名”、“英文篇名”、“来源作者”、“作者姓名拼音”、“文献类型”、“基金项目”、“来源期刊”、“第一机构”、“作者机构”等17项为一个数据单位的文本文件.

用WORD2003和EXCEL2003对以上文本数据进行整理分析,得出有关转让定价研究的一些规律和趋势如下.

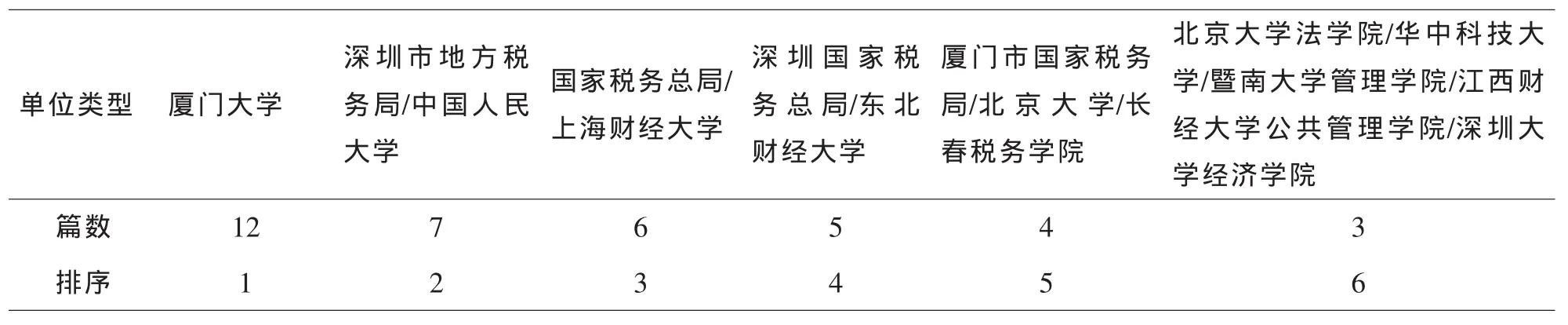

第一,作者单位分析.148篇文献中除了4篇作者单位不详细外,对其余144篇的作者单位进行类型统计,情况如表图1.可见:作者单位主要集中在高校,尤其是985系列综合性大学或财经类院校;小部分作者隶属财税部门,其中贡献突出的税务单位是:深圳市地方税务局发文7篇,国家税务总局发文6篇,深圳市国家税务局发文5篇,厦门市国家税务局发文4篇,还有江苏省国家税务局发文3篇,当然税务部门发文量相对于高校来说还是少些,高校中贡献最大为厦门大学,累计12篇,可见厦门大学在国内的反避税中转让定价研究领域占有绝对优势,所发文献量遥遥领先;中国人民大学发文7篇排第二,上海财经大学发文6篇,东北财经大学5篇,北京大学和长春税务学院各4篇,北京大学法学院和华中科技大学、暨南大学管理学院、江西财经大学公共管理学院和深圳大学经济学院各发文3篇.可见高校中的财经类高校对转让定价的研究贡献最大.

表1 转让定价文献作者单位类型排序

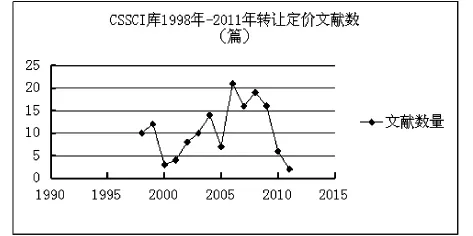

第二,转让定价文献产出规律.文献集中于1998年至2011年期间,其中1998年发文10篇,1999年发文12篇,2000年3篇,2001年是4篇,2002年是8篇,2003年发文10篇,2004年发文14篇,2005年发文7篇,2006年是21篇,2007年是16篇,2008年19篇,2009年16篇,2010年6篇,2011年2篇.2006年进入研究高潮,2011年又进入了研究低潮,在CSSCI期刊发表的148篇中,跨度长达13年间,每年文献发文波动性比较大,处于跌宕起伏的趋势,如图1所示,发文量不稳定,这一现象表明了转让定价的研究受国家税收政策的调控重点转移之影响比较大,调控关注点的转移使得研究趋势不稳定.

图1 CSSCI库1998年-2011年转让定价文献数(篇)

第三,转让定价研究主要理论阵地.期刊《涉外财务》独占噱头,发文量遥遥领先,总计66篇,排名第二的是《税务研究》发文16篇,接下来是期刊《财政研究》发文6篇,《国际贸易问题》和《财经问题研究》各发文3篇;通过作者单位分析和期刊发文量分析:虽然文献作者多数出自高校,但是理论阵地却鲜有大学学报的踪影,148篇文献中,发表在高校学报仅有8篇,其中:《中央财经大学学报》和《山西财经学院学报》发文最多,各2篇.可见大学学报对目前转让定价研究的学术性认可度不高,而税务系统内部却将其视为研究重点.

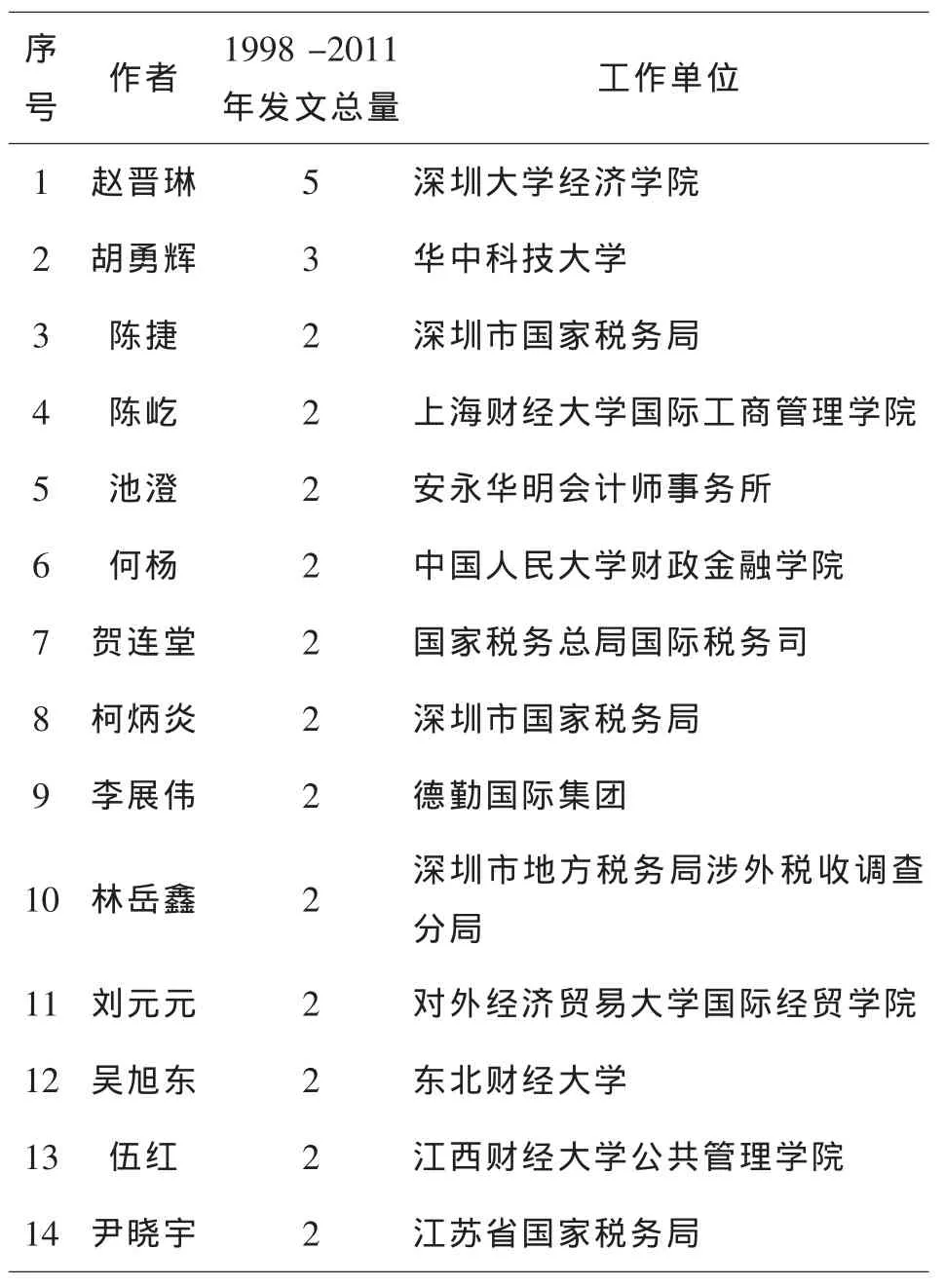

表2 1998-2011年转让定价研究的活跃作者

第四,活跃著者及其合著分析.对CSSCI库产生的148篇文献的作者发文量分析,见表2.发表文献3篇以上的作者只有2人,还有一批发文达到2篇的活跃作者,他们按姓氏拼音排序是:陈捷,陈屹,池澄,何杨,贺连堂,柯炳炎,林岳鑫,刘元元,吴旭东,吴旭东,伍红,尹晓宇.表2反映出该领域研究的活跃作者主要集中在高校的相关院系,而财经类院校作为科研机构,在转让定价研究上处于领先地位,同时也表明转让定价研究的活跃作者群尚未根本形成.

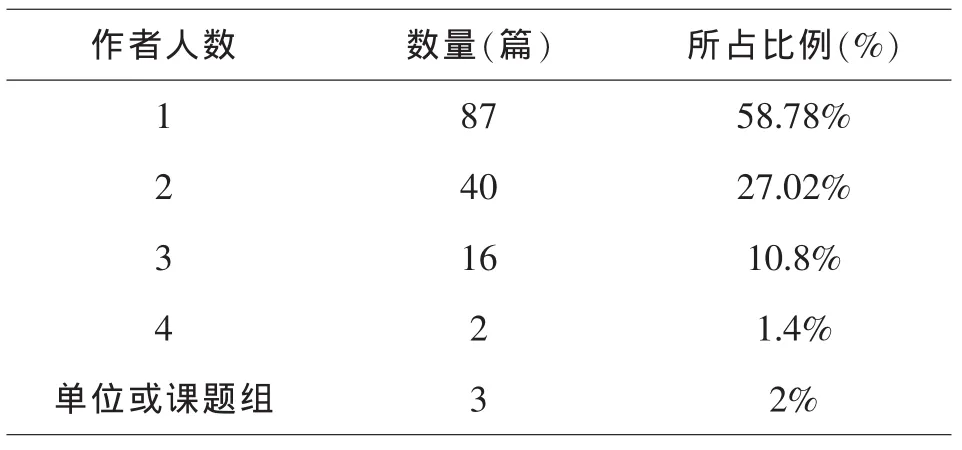

而从合作研究角度分析,1998年至2011年CSSCI库共148篇相关文献,既有独立作者名义发表的,又有以两人或者三人合作发表的,还有以单位或课题组名义发表的,统计情况如表3所示.

表3 转让定价研究作者合著情况

从表中我们得知,1998至2011年间转让定价研究主要以个体研究为主,占到近六成的比例,相对应的以单位或者课题组形式完成文献仅为2%.与成熟学科研究比较,合作研究过少,学术研究最终是一项集体活动,一篇文献产生从研究方案设计到过程实施,数据整理,研究成果的表述都需要集体的分工和智慧,这样可以在知识结构等方面取长补短,互相学习,提高研究水平和效率.

第五,作者单位所处地域分析.作者工作地集中在北京和沿海外资利用充分城市.除了4篇没有注明之外,广东省发表量是26篇高居榜首,其中深圳地区占相当大的比例,这表明处于改革开放最前沿的的深圳,跨国公司众多,对转让定价关注度很高;排名第二的是北京25篇,其中北京大学和中国人民大学贡献最大;福建省发文量19篇排名第三,而厦门大学的文章数量起了主要作用;江苏省发文10篇排名第四,主要因为江苏国税局机关对苏州引进外资问题做了深入研究的结果.由此我们得知,沿海地区是转让定价研究主要区域,在于其地域改革开放后市场经济的活跃和跨国企业大量进驻,面对工作实践中的新问题客观上必须做更多的研究.

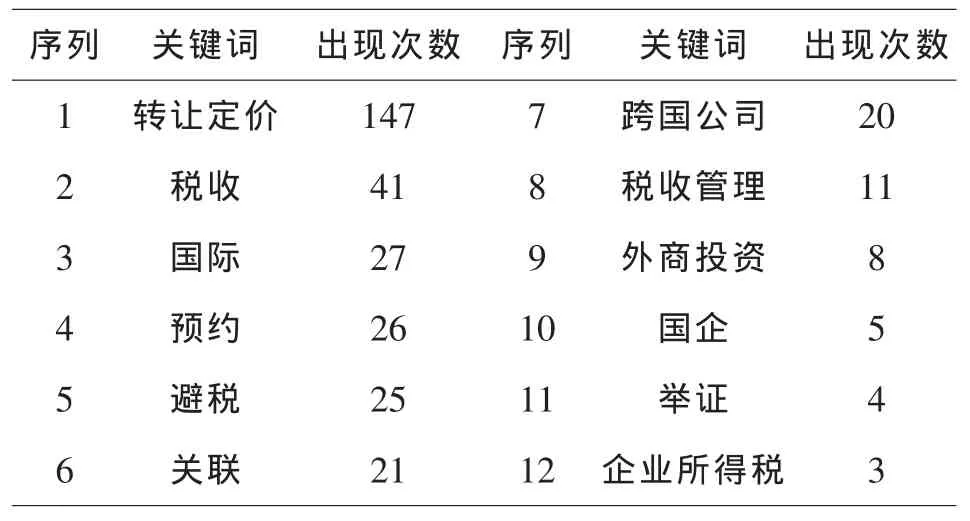

第六,从148篇文献中共使用关键词为421个,其中“转让定价”及相关概念使用频率最高,为147个,“国际”使用了27次,“跨国公司”使用了20次,“反避税”使用了15次,“外商投资”使用8次,说明转让定价的研究对象为跨国公司在华外资企业,针对外企的价格制定和调整而进行利润重新分配计算来达到反避税的目的;还有关键词使用频率较高的是:“税收”使用41次,“预约”使用26次,“避税”使用25次,“关联”(含关联交易,关联企业)使用21次,“税收管理”使用11次,“企业所得税”使用3次,证明了预约定价在反避税领域已经开始使用,成为转让定价研究的一部分,转让定价代表了国家利益的得失,关系到在国际合作中外资企业及关联企业的企业所得税征收问题,已得到国内人士的关注.值得留意的是在421个关键词中“举证”仅为4次,说明在转让定价研究领域,实证研究过少,绝大多停留在理论印证和探讨上,值得大家省思.这个结论与国内相关学者研究结论一致.[2]相信随着MPACC等专业硕士教育的普及,大量有丰富一线经验的税务行政人员攻读学位,他们经过系统的理论学习,挖掘其资料获取的便利性,可以补充转让定价实证研究的不足.

表4 关键词出现次数

第七、基金支持力度.148篇文献中,获得基金支持的仅为12篇,近8%.按着现行基金扶持规律,一般基金项目产生的成果均要求在成果论文中注明基金来源,故应视为所有文献基金项标注完整.由此可见,各级基金管理单位,对转让定价研究的支持力度偏低.

第八、中图法分类.148篇文献中,分类为F81(财政、国家财政)的占109篇,为绝大多数且超过文献总量的7成;分类为F27(企业经济)的占17篇,为第2位且超过文献总量的10%;分类为F74和F71(国际、国内贸易)的占9篇,排名第3;分类为D9(国内、国际法)的占到7篇,排名第4;其它分类文献太少,不具统计价值,可见,转让定价研究在国内主要隶属于国家财政和企业经济范畴.

综上所述,本文基于CSSCI数据库对自1998至2011年间国内转让定价文献数据整理后进行回顾和总结,以便更好地把握转让定价反避税的理论研究方法,力求对我国转让定价发展研究有更进一步的认识.

〔1〕CSSCI.南京大学,2012.

〔2〕李九领,张磊.我国转让定价避税与反避税问题研究综述[J].上海海关学院学报,2012(1):91-96.

F811.4

A

1673-260X(2013)07-0048-03

广东省哲学社会科学“十一五”规划项目(09GE-07)

猜你喜欢

军事运筹与系统工程(2022年1期)2022-11-15

质量安全与检验检测(2022年2期)2022-11-13

中国人兽共患病学报(2021年2期)2021-03-28

今日农业(2020年14期)2020-08-14

中国现代医药杂志(2020年10期)2020-01-08

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

读写算(下)(2015年11期)2015-11-07

中国卫生(2014年6期)2014-11-10

中国校外教育(上旬)(2006年5期)2006-05-25