加强我国文化事业单位国有资产管理对策研究

2013-07-22 07:52李秉坤

对外经贸 2013年4期

李秉坤 林 凡

(哈尔滨商业大学,黑龙江 哈尔滨150028)

文化事业单位是指以满足广大人民群众的文化需求为目标,在文化领域从事研究创作、精神产品生产和提供文化公共服务的事业单位。文化事业单位国有资产是指文化事业单位拥有的各种资产总和。

一、我国文化事业单位国有资产现状分析

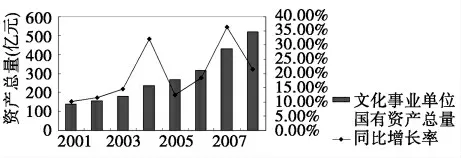

(一) 国有资产规模

我国文化事业性资产规模占行政事业单位国有资产规模的比重较小,上不到1%,但其绝对数量仍较大,而且在行政事业单位国有资产中的比重不断上升,增幅稳步增长。2001年,我国国有资产总量为8.8 万亿元,行政事业单位资产为2.6 万亿元,文化事业单位国有资产为139.9 亿元,占行政事业单位国有资产比重的0.53%。截至2008年底,全国文化事业单位国有资产总额达到522 亿元,比2001年增长了约2.73 倍,占行政事业单位国有资产的比重也提高了0.34%。近10年,文化事业单位国有资产以年均39.02%的速度增长。

表1 2001—2008年全国文化事业单位国有资产总量情况单位:亿元

2004 236.7 32.23% 38448.8 0.60%2005 266.4 12.55% 42000.0 0.63%2006 315.4 18.39% 53100.0 0.59%2007 429.8 36.27% 57354.1 0.75%2008 522.0 21.45% 60030.3 0.87%

图1 文化事业单位国有资产总量及同比增长率

从表1 和图1 中可以看出,我国文化事业单位国有资产总量在逐年上升,占行政事业单位国有资产总量的比重也在不断上升。在国家大力发展文化事业的背景下,今后我国文化事业单位国有资产比重将会不断提升。

(二) 国有资产构成

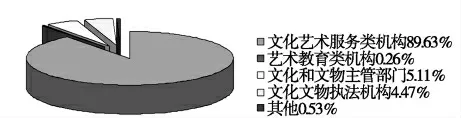

截至2010年底,我国共有文化事业单位60459 个,其分类情况为:文化艺术服务类机构(指文艺创作与表演机构、图书馆、博物馆等)为54190 个,艺术教育类机构158 个,文化和文物主管部门3088 个,文化文物执法机构2704 个,其他有319 个。如图2 所示:

图2 我国文化事业单位的构成情况

截至2010年底,全国文化事业单位从业人员共有551373 人,其中文化艺术服务类机构共计455161 人,艺术教育类机构12796 人,文化和文物主管部门51230 人,文化文物执法机构21449 人,其他有10737 人。如图3 所示:

图3 全国文化事业单位从业人员情况

从以上机构分类和从业人员情况可知,文化事业单位是以文化艺术服务类机构为主,文化和文物主管部门、文化文物执法机构也占一定比例。加强文化事业单位国有资产管理,应以文化艺术服务类机构为管理重点。

二、我国文化事业单位国有资产管理存在的问题

(一) 对国有资产管理的认识不足

我国文化事业单位发展正处于起步阶段,规模小,与发达国家的文化事业水平相比差距较大。而且,一些文化事业单位对国有资产管理一直重资产轻管理,缺乏有效的规范机制和措施。由于我国文化事业单位的资产来源于国家财政拨款或者无偿拨付,所以文化事业单位作为资产实际使用者,缺乏对资产有效管理和有效使用的认识。

(二) 国有资产管理体制不完善

完善的管理体制是加强文化事业单位国有资产管理的基础。由于我国长期处于经济转轨期,完善的管理体制尚未形成。目前,对国有资产管理存在着职能界定不清、权责划分不明等问题。首先,管理制度不完善。目前对于文化事业单位国有资产管理,尚未有完整的管理体系,尽管现行的国有资产管理暂行办法对国有资产的形成、配置、使用、处置在原则上有相关规范,但是缺少具体规定。其次,管理职责界定不清。作为国有资产的管理部门,各部门间出现职能及权责划分不明确的现象严重。具体表现为财政部门与事业单位主管部门、机关事务管理局的职责划分不清;文化事业单位国有资产使用与机关事务管理局职责划分不清等。

(三) 国有资产操作与运营不规范

操作与运营不规范是管理制度缺失造成的,具体表现为:在资产的前期配置环节,采用基数法,单位编制预算互相攀比;资产使用环节,资产使用效率低下且缺乏监督,例如使用者缺乏产权意识,对使用的设备不珍惜,从而造成设备损坏严重,大大降低了资产的可使用时间和效率;资产处置环节,处置程序和处置方式不合理,不按规定履行报批手续,甚至低价处置资产,造成国有资产严重流失。

三、加强我国文化事业单位国有资产管理的对策建议

(一) 提高文化事业单位对国有资产管理的认识

针对我国文化事业单位国有资产的实际情况,应当从三个方面提高认识。1. 明确管理的目标。2. 坚持管理原则。3. 重视管理地位。通过三方面努力,提高对资产管理的认识。

(二) 建立健全文化事业单位国有资产管理体制

建立国有资产管理体制关键是设置监管的主体。财政部门是事业单位的拨款单位,也是资产的出资人,掌握文化事业单位资金使用情况,所以设置财政部门监管主体最为合适,同时应构建“国家—财政部门—主管部门—文化事业单位”管理模式。

(三) 规范文化事业单位国有资产运营

在资产配置环节上,应当做到资产的配置与文化事业单位相适应,尽可能做到科学合理,结构优化,勤俭节约;在资产使用环节上,应建立完整的制度体系,包括资产购置审批制度、资产采购制度、资产入库登记制度等;资产处置环节上,单位资产管理部门应会同财务部门、技术部门审核鉴定,提出意见,按审批权限报送审批。对于处置资产取得的收入必须实行“收支两条线”管理。

[1]徐传谌,俞晓敏. 公益性文化事业单位改革中的政府作为研究[J].中国财政,2008(10).

[2]刘莉. 加强国有文化资产管理的相关思考[J].行政事业资产与财务,2011(24).

[3]徐璐璐. 陕西文化事业单位国有资产管理改革浅议[J].新西部,2012(12).

[4]李荣娜. 行政事业单位国有资产管理[J]. 行政事业资产与财务,2012(16).

猜你喜欢

行政论坛(2022年5期)2022-10-25

现代企业(2021年2期)2021-07-20

人民调解(2019年5期)2019-03-17

商周刊(2018年19期)2018-10-26

消费导刊(2018年10期)2018-08-20

中国工程咨询(2016年12期)2016-01-29

车迷(2015年12期)2015-08-23

学习月刊(2015年14期)2015-07-09

现代企业(2015年4期)2015-02-28

全球化(2015年2期)2015-02-28