关于我国课征环境税的思考

2013-07-20 03:07李迎男

对外经贸 2013年5期

李迎男

(上海海事大学,上海 201306 )

一、我国环境污染的现状

改革开放以来,我国经济在经历持续高速发展的同时,也带来了资源过渡消耗以及严重环境污染的后果,使我国为经济增长付出了沉重的环境代价。目前,我国环境污染的主要问题是大气污染和水污染。

1. 大气污染

我国近几十年来能源消耗量稳步增长,其中煤炭的消耗增速最快,造成各城市大气环境污染问题日趋严重,其对人体健康也造成了相当大的危害。据世界卫生组织统计,目前全世界约有16 亿人生活在空气污染严重的城市里,每年有几十万人由于受空气污染而患上急性和慢性疾病。而我国对煤的依赖为世界之最,在过去几十年里,我国的煤产量增加了40%。燃煤产生悬浮颗粒物和排放二氧化硫,且我国一些城市的这两种污染物浓度都超过世界卫生组织公布健康标准的2 ~5 倍。2013年1月,京津冀地区连续发生4 次强霾污染。其中第二次污染最为严重的时段(1月9—15日),以城区面积为750平方公里来推算,北京城上空悬浮的污染物总量甚至超过4000 吨。由此可见我国部分城市的大气污染已经相当严重,亟待治理解决。

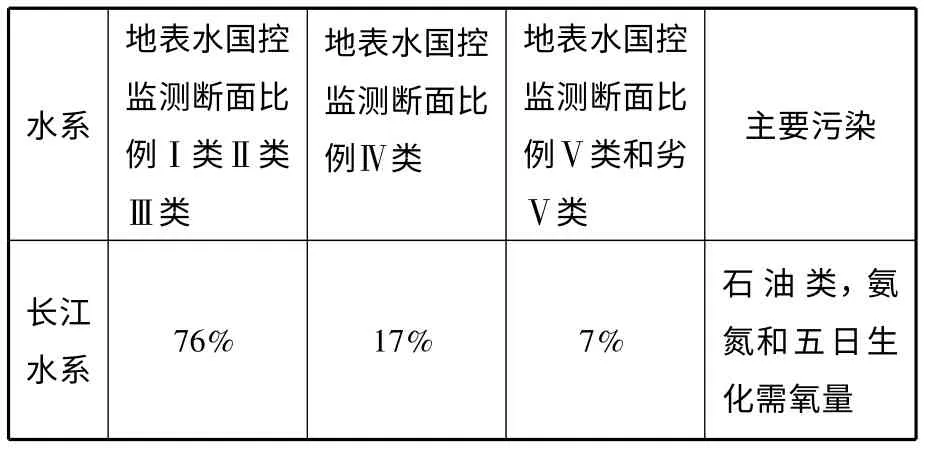

2. 水污染

表1 三大水系污染现状

黄河水系50% 25% 25%石油类,氨氮和五日生化需氧量珠江水系82% 15% 3% 石油类,氨氮

我国是一个资源型和水质型缺水的国家。人均水资源量只有2300 立方米,只有世界平均水平的1/4。近年来,随着工业化、城市化的加快,我国水污染日趋加重,城市生活污水和工业废水成为水污染的主要污染源。根据相关数据显示,我国三大水系污染严重程度呈上升趋势。表1 显示了现阶段我国三大水系的水质污染情况。

二、我国开征环境税的必要性

1. 保护资源和环境的需要

随着我国经济的高速发展和城市化进程的加快,环境污染问题也越来越严重,具体包括大气污染、水污染、噪声污染、垃圾污染和电磁波辐射污染等。而环境的恶化直接影响着我国人民的生存质量。环境污染的治理已经到了刻不容缓的地步,也是人类可持续发展的迫切需要。各国在发展经济、改善人们物质生活条件及提高生活质量的同时,制定了相应的税收政策,作为控制环境污染的手段之一。我国开征环境税可引领和推动消费和绿色市场的可持续发展,并以此为契机建立可持续消费模式。另外,政府通过强制性的征税手段,可使全社会认识到环境资源的有偿性和稀缺性,对自然资源的保护可起到一定的作用,使人们更加了解保护环境的重要性,自觉爱护自然环境。环境税的开征为进一步适应我国贯彻落实科学发展观、积极构建资源节约型和环境友好型社会的客观需要奠定良好的社会基础。

2. 经济可持续发展的需要

进入新世纪以来,我国环境形势十分严峻,资源的巨大浪费和环境的污染使我国的经济发展存在着巨大的隐患。据资料显示,2004年我国因环境污染造成的经济损失为5 118 亿元,占GDP 的3.05%;水污染、大气污染、固废及污染事故造成的经济损失比重分别为55.9%、42.9%和1.2%。其后随着工业的发展,城市现代化步伐的加快,污染物排放量呈现逐年递增态势,环境污染带来的经济损失也随之增长。究其原因主要是我国在发展经济中对高耗能、高污染行业的过度依赖,以煤为主的能源消费结构和较为落后的技术结构是造成环境污染加剧的结构性成因。因此,我国要确保经济的持续高速增长,就必须努力降低高能耗、高污染行业在整个经济中的比重,通过加大技术创新力度来提高能源利用效率。由此可见环境污染对我国经济的可持续发展有十分重要的影响,因而加强环境保护、开征环境保护税可促进企业进行技术创新,增加企业产品的技术含量和附加值,实现经济的可持续发展。

三、我国开征环境税的可行性

1. 排污收费制度施行为开征环境税奠定了基础

排污收费是环保部门代表国家,按照国家法律的规定,依法向排放污染物的单位强制收取的费用。1982年2月5日我国颁布了《征收排污费暂行办法》,2003年7月1日起我国开始实施《排污费征收使用管理条例》。通过多年的实施和改革,我国排污收费制度已经建立了一套比较完整的征收体系,包括收缴的对象、征收范围、计费标准和征收环节等,为我国开征环境税积累了经验,同时“污染者付费”这一环境税经济观念已深入人心,从客观上为环境税的开征奠定了舆论基础。

2. 有国外成功经验借鉴

目前我国征收的与环境相关的税费包括污水处理费,汽车的燃油税、购置税,建筑工程环境保护费等。环境税作为费改税中的一种,应当加快税费改革的步伐。环境税收制度在西方国家已经推行多年,积累了丰富的实践经验,并且取得了良好的实施效果。因而我国在设立环境税制的时候可以借鉴西方国家的成功经验并结合国情制定出一套符合中国特色的环境税制。

四、对策建议

目前,我国环境污染源具有内在的复杂性、多样性,而我国现行的治理方式单一,不能满足新形势下的治理需要,因此,要建立具有我国特色的税收治理模式,在设计计税标准、税率和税基时应从实际出发,制定相应的课税政策,利用税收手段解决环境污染问题。

1. 纳税人

根据环境税的原则:“谁污染、谁缴税”,污染环境造成的损失及治理环境的费用应当由污染者来承担,而不应转嫁给他人,所以环境税的纳税人应当是造成环境污染的个人、企事业单位等。

2. 环境税税率

由于污染者排放的污染物对环境、对人们造成的影响是难以量化的,无法用货币的形式衡量,另外不同地区相同水平的污染造成的影响也有可能是不同的,所以确定全国统一的环境税税率有一定的困难。并且如果税率过低,通过征收环境税抑制污染的作用就难以显现;如果税率过高,不仅令纳税人成本加大难以承受,而且有可能制约社会经济的健康发展。因此,选择一个适当的税率显得尤为重要。从理论上说,环境税税率应当是每单位污染物造成的边际损害值或边际污染成本,但实际操作时,各地政府应当根据当地状况确定一个适宜的税率。这点可以借鉴城建税的做法,根据大中小城市的发展状况来确定不同地区的不同税率。

3. 环境税税基

从理论上看,税基是指计税依据或者计税标准,它包括实物量和价值量两大类。从西方国家的经验来看,环境税的税基通常是(1)污染物的排放量,(2)污染企业的产量,(3)生产要素中污染物包含的数量。我国在设立环境税税基的时候,还应考虑我们国家的环境污染最主要的是大气污染和水污染,而大气污染的主要物质是含碳化合物,水污染的主要物质是石油和氨氮。因此可针对使用煤炭的吨位来确定税基,或工业废水的排水量来确定税基等,实行从量征税。另外针对化工企业排放的有毒物质应当另设税率以示区别。

目前,我国开征环境税还面临着一系列的困难,并且环境税的制定颁布是一个系统的工程,需要进行相关法律的修改完善,需要相关部门利益的协调等。总的来说,社会进步和加快经济发展更应重视人与自然环境的和谐发展。因而改善和治理被破坏的环境迫在眉睫,而环境税的实施不仅有助于控制环境污染,而且对我国经济的可持续发展有着长远的意义。

[1]张守文. 财税法疏议[M],北京:北京大学出版社,2005.

[2]柯坚. 论污染者负担原则的嬗变[M]. 北京;法律出版社,2011.

[3]刘传江,侯伟丽. 环境经济学[M].武汉:武汉大学出版社,2006.

[4]王金南. 排污收费理论学[M]. 北京:中国环境科学出版社,1997.

[5]庇古. 福利经济学[M]. 北京: 商务印书局,1987.

[6]计金标. 生态税收论[M]. 北京:中国税务出版社,2000.

[7]牛红义,韦彩嫩. 外部性理论对我国环境经济政策的启示[M].环境可持续发展出版社,2010.

[8]邓力平. 中国税制[M]. 北京: 经济科学出版社,2005.

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

经济视野(2020年19期)2021-01-07

湖北农机化(2020年4期)2020-07-24

人民周刊(2017年9期)2017-06-14

现代企业文化·理论版(2017年3期)2017-03-29

西夏学(2016年1期)2016-02-12

中国资源综合利用(2016年12期)2016-02-08

经济师(2014年4期)2014-06-18

税收经济研究(2014年1期)2014-03-20

河南科技(2014年8期)2014-02-27