欧债危机时期德国和希腊的经济博弈

2013-07-18 09:42:48程晓宁

市场研究 2013年6期

◇程晓宁

一、欧债危机综述

从2009年持续到今天,欧债危机仍然没有淡出人们的视线,反而有进一步蔓延和恶化的趋势,欧元区继续笼罩在巨大阴影之下,因为经济利益的息息相关,世界各国仍然密切关注欧债危机的发展。

欧债危机爆发后,欧央行就相继出台救市措施来化解欧债危机,但效果很有限。2012年10月18日,欧元区财长会议正式决定启动总额为5000 亿欧元的欧洲永久性援助基金——欧洲稳定机制(ESM),主要目的在于提高欧元区债务纾困能力,但其作用和效果存在很大的不确定性。作为该机制的最大出资国,德国(占ESM 总额的27.1%)对ESM的态度对该机制的启动和运转至关重要。我们都知道,欧债危机把欧元区成员国分成两队:一边是“危机国”希腊、爱尔兰、葡萄牙、意大利和西班牙等;另一边则是“施救国”,以德国为首,还有法国、荷兰、芬兰、奥地利等。由于利益和处境不同,它们在救助问题上的立场自然各异。接下来本文重点分析其典型代表德国和希腊的经济利益冲突和契合点,通过建立博弈模型,分析得出其行动战略,并预测欧债危机的未来走向。

二、德国和希腊经济关系分析

自从肇始于希腊的欧洲主权债务危机爆发以来,希腊问题成为世界问题,是欧元区“底子”最差的一个国家,而德国被公认为欧洲四大经济体(德国、法国、英国、意大利)当中最为优秀的国家,是当今欧洲乃至世界一流的强国,欧债危机时期仍然很坚挺。因此,从这两个典型国家的动向就可以基本窥知欧元区未来的发展动态,下面就来分析德国和希腊的经济关系。

1.基于德国的立场

从一开始,德国就处于被动的一种局面,积极救助希腊还是不救助这是一个选择悖论,如果欧元区稳定发展,德国可以在德国模式上大步迈进,欧债危机爆发了,德国开始在“救”与“不救”之间作抉择。

战略1:“不救”

理由有三:第一,德国认为违背欧共体章程一系列基础性条约,既然欧盟、欧元区成员国各国财政独立,当然责任自负,别国没有救助义务;第二,德国自身的财力也相当有限,本国的债务负担也并不轻松。德国2010年政府财政赤字也高达GDP的4.5%,公共债务则相当于GDP的83%;第三,欧元启动前夕,欧洲国家福利水平,以意大利为100,希腊为69,葡萄牙为74,西班牙为82,法国为104,德国为109,卢森堡最高为174,而今希、葡、西等国的福利水平已经赶上德国。在这些背景下,德国民意牵制了政府的决策行动能力,这也算是救助的成本。

战略2:“救”

出于自身和共同的利益考虑,德国可能还是会不得不出手救助希腊,且承当“大头”,但同时必然对希腊提出严厉的条件。

理由有三:第一,救助危机国实际上也是在救助德国自己。欧元区和欧盟大约分别占到德国对外贸易和对外直接投资的50%~60%。在希腊的国债买主中,德国银行占了9%;第二,欧洲主权债务危机涉及欧洲的重大政治利益。如果希腊真的因此而导致国家破产而退出欧元区,无疑会给欧元区、欧盟乃至整个欧洲带来沉重的打击。对于德国而言,为了得到欧洲国家对两德统一的支持,放弃德国主权货币马克,这首先是一项重大的政治决策。所有这一切,决定了德国可能参与救助行动;第三,德国必定会对受援国提出严厉的条件,特别是整顿财政,这还同德国一贯坚持的经济政策指导思想有关。

2.基于希腊的立场

希腊债务规模庞大,目前希腊的债务总共约有3450 亿欧元(数据来源于瑞银估算)。欧债危机发生之后,希腊的主权信用等级一再受损,融资活动特别是市场融资变得异常艰难,融资成本暴增,无疑加重了此次危机。希腊只能向外申请救援,除了欧央行和IMF 外,最佳目标就是德国,这是德国的地位(无论是经济上还是政治话语权方面)决定的。但是德国救助肯定会有条件,例如希腊必须实行财政紧缩政策,必须实行减赤计划。因此,希腊有两个战略选择:“实行”和“不实行”。下面基于希腊立场来分析这两个战略。

战略1:“不实行”

这个战略更精确地定义,就是不积极的执行。希腊要想获得德国救助,必须同意德国提出的减赤的条件,但是在执行力度方面就会出现不一致性,执行力度不大或者说不积极的执行,即是“不执行”战略。

理由有三:第一,减赤计划会造成希腊福利水平降低,失业率上升,必然会引发民众的抗议,这种国民的负面情绪会影响政府的决策;第二,希腊政府会潜意识认为,希腊的破产会给德国带来严重损失,所以德国救助的机率本身很大;第三,现有的经济环境下减赤执行困难,或者希腊政府本身政策执行能力很差,都会导致“不实行”战略。

战略2:“实行”

理由有二:第一,希腊要想渡过危机,继续留在欧元区,解除债务违约和国家破产风险,德国的救助对其特别重要,因此必须严格遵守约定;第二,希腊爆发危机的同时说明了其自身经济发展、政府运行和福利制度等方面存在问题,要想从根本上改变国家现状,就需要切实执行这一战略。

三、德国和希腊博弈模型建立与结果分析

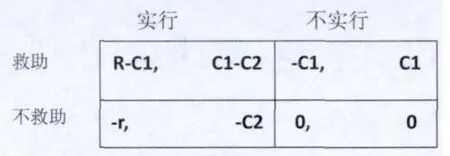

根据上文分析,我们得出德国和希腊之间存在利益冲突的同时也存在利益契合点,据此我们以一个简单的博弈模型来说明两个国家的战略选择。假设此博弈是对称完美信息静态博弈,德国有两个战略选择:“救助”或者“不救助”,希腊也有两个战略选择:“实行”或者“不实行”,建立下面的模型。

德国/希腊

此博弈模型中的支付指的是在两国原有的经济基础上发生的变化,参考点是德国和希腊不采取任何措施应对欧债危机时两国的经济现状,那么德国不救助的同时希腊也不执行时原有的经济状况不发生任何改变,即支付为(0,0),同时其他的支付也都是相对的变化量。其中,R 是德国救助时获得的利益的增量,C1 是救助时需要的成本的增量,易知R-C1>0;C2 是希腊积极执行减赤计划的成本增量,C1-C2>0;r 是德国不救助时利益的相对损失量,r<R。在博弈矩阵中,前者是德国的支付,后者是希腊的支付。

分析此博弈模型,可以看出,对于希腊的“实行”,德国的占优战略是“救助”,对于希腊的“不实行”,德国的占优战略是“不救助”;同理,对于德国的“救助”和“不救助”,希腊的占优战略都是“不实行”。根据相对占优战略理论,此博弈的纳什均衡是(不救助,不实行),相对应的支付为(0,0)。可以看出,希腊和德国初次的博弈结果是两国都认为不采取任何措施来应对危机才是对自己有利的,但是这也是双方都不愿看到的结果,对于解决欧债危机没有任何作用。

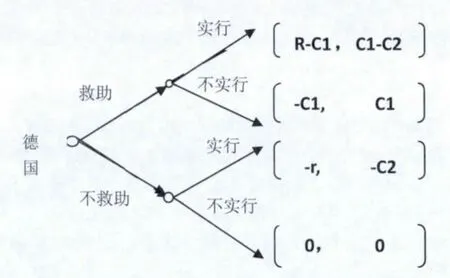

基于分析模型和对于现实的考虑,我们可以发现这个博弈模型其实很容易转变为动态博弈。假设这是一个完美信息动态博弈的简单模型,德国的战略有两个:“救助”或者“不救助”,希腊的战略有四个,分别为:{实行,实行}、{实行,不实行}、{不实行,实行}和{不实行,不实行},建立下面的模型。

希腊是欧债危机中主权债务危机最为严重的国家,国家要想摆脱危机,那么得到德国的救助很重要,为了改变博弈的初始均衡,希腊会承诺自己的战略为{实行,实行},即不管德国救助还是不救助,希腊都会选择积极减赤紧缩财政计划。如果德国相信了希腊的承诺而选择“救助”战略,我们可以看到希腊的支付为C1,而且C1>C1-C2,基于理性人的假设,希腊在德国实行“救助”战略时的“实行”策略仅仅是一个威胁战略,而且是不可置信的,肯定会发生偏移改为选择“不实行”战略。基于对称完美信息动态博弈的假设,德国也肯定会知道希腊的实际决策会与最初的承诺不一致,因此也就不会实行“救助”战略了。

四、欧债危机的趋势预测

从上述静态和动态博弈模型的分析可以看出,希腊如果不彻底进行减赤和财政紧缩的政策,德国是不会救助的,否则德国的损失会进一步加重。当欧盟为了应对欧债危机,提议发行欧洲共同债券时,德国并没有积极响应,而是提出把“欧洲金融稳定基金”(EFSF)转变为永久性的“欧洲稳定机制”(ESM),并且强调私人机构即欧洲大银行等金融机构参与救助就很好的论证了德国的观点:德国不会毫无原则的当“大头”,也绝不会单方面救助,从博弈的结果可以看出如果对希腊没有收到约束而实行救助,自己的境遇将会更加被动,而且损失可能会更惨重。

综上所述,欧债危机要想取得突破性进展,欧央行和IMF制定出长远的永久性的并且能切实保护施援国家的根本利益的救援机制才是应对危机的根本之道,德国也只有在自身各方面利益得到保证之后才能向希腊真正伸出援手以度危机,希腊只有不遗余力的改革国内弊病,积极进行减赤计划才能赢得德国的信任和救助。2012年10月18日,欧元区财长会议正式决定启动总额为5000 亿欧元的欧洲永久性援助基金——欧洲稳定机制(ESM),德国是最大的出资国(占ESM 总额的27.1%),德国态度对该机制的启动和运转至关重要,这个机制目前看来还是有效地,我们可以预测欧债危机的形势正在缓和。

猜你喜欢

水上消防(2021年4期)2021-11-05 08:51:44

少儿美术(快乐历史地理)(2020年2期)2020-06-22 08:18:28

河南水利年鉴(2020年0期)2020-06-09 05:43:56

少儿美术(快乐历史地理)(2020年10期)2020-03-18 08:07:06

现代装饰(2018年1期)2018-05-22 03:05:13

知识经济·中国直销(2017年11期)2017-11-28 05:33:52

河南水利年鉴(2017年0期)2017-05-19 02:29:42

四川党的建设(2014年10期)2014-08-23 11:38:24

金融理论探索(2012年3期)2012-04-29 00:44:03