浅析企业自由现金流折现法下标的企业资本结构选择

2013-07-07 01:37:44邓先军

中国资产评估 2013年12期

■邓先军

一、引言

1999年以前,全国注册资产评估师考试辅导教材——《资产评估学》企业评估部分,未能明确在确定标的企业的WACC时应采用何种资本结构(也称资本权数,或D/E)。近年的考试教材,如2012年的考试教材将资本结构的确定方法分为以下三种:(1)以企业资产负债表中(账面价值)各种资本的比重为权数;(2)以占企业外发证券市场价值(市场价值)的现有比重为权数;(3)以在企业的目标资本构成中应该保持的比重为权数。

上述1所述资本结构是以账面价值为基础的标的企业自有资本结构;上述2所述资本结构是以市场价值为基础的标的企业自有资本结构;上述3所述资本结构为目标资本结构。其中目标资本结构又可分为权衡理论(MM理论)下的最佳资本结构和同行业上市公司(或同行业上市公司中的可比公司)的平均资本结构。

2012年7 月1 日起施行的《资产评估准则——企业价值》未对资本结构的选取提出准则依据。笔者根据自己所掌握的相关理论及评估实践试着对企业自由现金流折现法下标的企业资本结构选择进行浅析如下:其一,企业价值评估的目标就是估算标的企业的市场价值,同时,MM理论下的资本结构是指公司价值最大化或股价最大化下的资本结构,公司价值最大化或股价最大化指的是市场价值的最大化。由此,可抛弃上述1所述的以账面价值为基础的标的企业的自有资本结构。其二,MM理论下的最佳资本结构是指使标的企业股东全部权益价值E对其资本结构(D/E)的一阶导数等于零时的资本结构D/E,这显然是一种理想状况,现实的企业财务管理中一般不可能达到该理想境地。所以本文仅尝试对以市场价值为基础的标的企业自身的资本结构,以及与标的企业同类上市公司的平均资本结构这两种资本结构进行分析,这两种资本结构也是目前评估实践中采用较多的资本结构。

二、主要评估文献中资本结构选取的综述

1. 美国的汤姆·科普兰、蒂姆·科勒、杰克·默林所著的《价值评估》一书中认为:加权平均资本成本WACC应采用目标市场价值权数。其原因有二:一是,标的公司的资本结构在任何时刻都可能没有反映预期贯穿业务始终的资本结构;此外,作为积极的决策,管理部门也可能计划改变资本组成。二是,可以解决加权平均资本成本的估算过程中所涉及的循环问题。

为制定目标资本结构,《价值评估》建议综合采用三种方法:一是,尽量估算以现实市场价值为基础的公司资本结构;二是,审查可比公司的资本结构;三是,审查管理层明确的或不明确的业务筹资方针及其对目标资本结构的影响。

2. 美国的弗兰克C·埃文斯、大卫M·毕晓普所著的《并购价值评估:非上市并购企业价值创造和计算》一书中认为,应该采用“交互的加权平均资本成本确定过程”,“如果WACC计算过程中使用错误的债务与股权的权重,就可能歪曲价值”。也就是说,对于有付息债务的标的企业,基于企业自由现金流折现得到的标的企业股权评估价值的结果与其付息债务的比例关系D/E应该与计算WACC时所使用的比例关系一致,只有这样价值评估才能得到正确的评估结论。

该作者的观点就是,企业价值评估中标的企业的资本结构应该采用以市场价值为基础的标的企业自有的资本结构。

3. 美国的阿沃斯·达莫达让所著的《深入价值评估》主要研究上市公司的企业价值评估,从该书中的理论和案例可以看出:资本结构以市场价值为基础确定(详见该书P29图2-8 现金流折现价值评估),资本结构的计算是以标的企业自身的权益和负债的市场价值为基础计算的(详见该书P47案例3.1 自下至上贝塔值的估计)。以下内容节选自该书第三章《风险定价:折现率的评估》中P58“资本成本的估计”:

既然公司可以以三种方式进行融资——所有者权益、负债、优先股,资金成本就可以定义为这些成本的加权平均,因此如果用E、D、PS分别代表权益、负债和优先股的市场价值,则资金成本为:

资金成本=ke×[E/(D+E+PS)]+kd×[D/(D+E+PS)]+kps×[PS/(D+E+PS)]

从《深入价值评估》原文案例3.6资金成本的估计可以看到:该书的作者对于资本结构的观点,是采用以市场价值为基础的企业自有资本结构。

4. 美国的罗利·托马斯、本顿·E·格普编著的《价值评估指南——来自顶级咨询公司及从业者的价值评估技术》一书中认为,加权平均资本成本WACC是上市公司以经营成本出现的债务和权益资本成本的平均值。在计算用于权益成本计算的债务相对总市场资本比例时,采用权益的市场价值。

WACC=Ke×(1-D/TC)+Kd×(1-T)×(D/TC),其中D/TC是负债相对总的经调整的市场资本之比。

三、资本结构选取的理论分析

上述四个评估文献中,仅文献1采用目标资本结构,其他三个文献,无论是研究上市公司评估还是非上市公司评估,均是采用以市场价值为基础的标的企业自身的资本结构。

笔者一直主张采用标的企业自身的资本结构进行评估,这是因为,笔者以为,《价值评估》作者采用目标资本结构的原因并不可靠。

1. 从其确定目标资本结构的方法看,其确定目标资本结构的方法一和方法三确定的是标的公司自有资本结构;其方法二中,可比公司(一般是上市公司)的资本结构实际也是随着公司股价的变化每天变化的,可比公司的资本结构在任何时刻可能都没有反映预期贯穿业务始终的资本结构。

2. 用EXCEL的“迭代计算”功能可以轻易解决在确定资本结构时的循环计算问题。

笔者非常赞同《并购价值评估:非上市并购企业价值创造和计算》作者的观点,原因有两点:一是,从最简单的模型(稳定现金流零增长公司)的企业价值V=FCFF/ WACC看,企业的价值是企业的自由现金流FCFF与其加权平均资本成本WACC的函数,收益法企业价值评估的基本理论一直强调收益额与折现率口径的一致性,既然FCFF是标的企业个别的现金流量(不是行业平均的,也不是可比公司平均的),那么对应的折现率WACC也应采用标的企业自身的数据,计算WACC要采用标的企业自身的数据,当然计算WACC时需采用的资本结构应该采用标的企业自身的资本结构而不能采用行业或可比公司平均的资本结构。二是,收益预测中FCFF显然不是无限增长的。那增长多少合适以及如何判断收益法评估结果是否合理呢?股东全部权益价值的最终评估结果与其付息债务的比例与我们确定标的企业WACC时的比例关系一致与否,是检验收益法评估结果是否合理的标准之一。

四、我国目前企业价值评估实践中的选择及其可能的弊端

1. 企业价值评估实践中的现有选择

根据笔者2008年以来与资产评估业同行的交流、《中国资产评估》期刊上部分文章的探讨、以及《2012年资产评估执业质量检查案例集》可见,我国现在企业价值评估实践中,企业自由现金流折现法下,确定标的企业WACC时所选用资本结构时的主要观点有两个:一是采用行业内已上市的所有公司(或部分可比公司)的平均资本结构(以下简称“行业平均资本结构”);二是采用标的公司自身资本结构。

就已有的信息和案例看,采用行业(或可比公司)平均资本结构的评估机构或评估师相对较多,一般国内规模较大的资产评估机构大多采用此种方法;采用标的企业自身资本结构的评估机构或评估师所占比重相对较少。究其原因主要有以下几点:其一,就笔者所知,国内规模最大的资产评估机构在2007年以来一直采用行业(或可比公司)平均资本结构,按该方法撰写的评估报告一直得到监管部门或评估业内专家的认可,因此,采用平均资本结构具有一定的示范作用;其二,较大评估机构采用行业平均资本结构的好处也是显而易见的:大机构所面临的客户和项目较大,大的项目涉及不同的行业,大机构在评估项目的策划阶段将不同行业的不含杠杆贝塔βU、行业平均的资本结构D/E进行发布和统一,有利于项目中参数的统一和项目效率的提高;其三,采用平均资本结构符合传统观点或经验法则,传统的观点或经验法则中评估师或行业专家一般对不同行业的折现率存在着一定的经验判断,采用行业平均的资本结构易于符合这种传统观点或经验法则;其四,避免循环计算或迭代计算中可能发生的错误。

2. 现有选择中可能存在的弊端

在确定WACC时,付息债务和所有者权益价值均应采用市场价值,这点已经得到大家的共识,在此不再讨论。由于计算资本结构时股权要采用市场价值,而非上市公司股权的市场价值难以获取,退而求其次,所以行业(或可比公司)平均的资本结构D/E只能从上市公司获得。

在我国,虽然目前已经形成了主板、中小板、创业板、三板(含新三板)市场、产权交易市场、股权交易市场等多种股份交易平台,具备了发展多层次资本市场的雏形,但与我国上千万中小企业的数量级相比,现有股票市场的容量还是非常有限的。况且,融资功能目前仍然是股票市场最基本的功能,一般来说,上市公司已通过发行股份融资改善了自身的资本结构,以行业中上市公司平均的资本结构来模拟标的企业的资本结构可能并不合适。

现实评估实践中标的企业自身的资本结构可能与行业内所有上市公司(或部分可比公司)平均资本结构差异巨大,评估师在评估时如果没有对这种巨大差异进行调整,可能会得出不准确的评估结论。

采用行业内所有上市公司(或部分可比公司)平均资本结构的评估模型不适用于无财务杠杆的标的企业的评估,也不适用于在企业寿命周期中资本结构会发生明显变化的公司(比如“筹建中的企业”、资本结构含大量长期银行借款而这些长期借款又存在明确还款期限的企业)的评估。

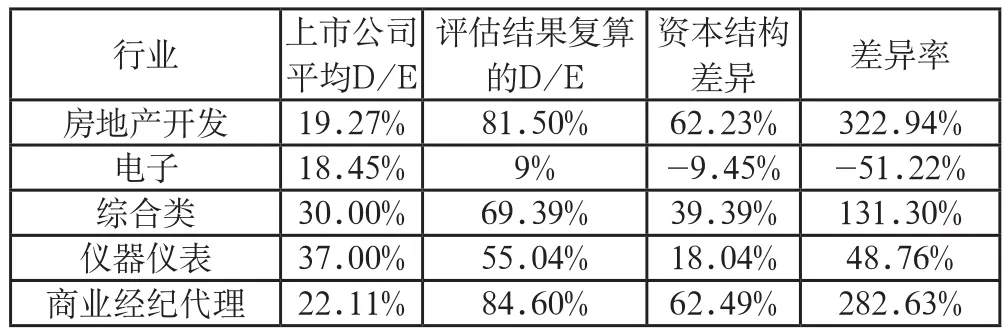

以一个案例进行说明:某机构在某项目筹划期间对部分行业不含杠杆的βU,行业平均资本结构D/E进行规范,采用该规范下标的企业(及子公司)实际评估结果隐含的资本结构与行业平均资本结构的差异见表一。

表一 行业平均资本结构与标的企业评估结果隐含的资本结构的差异

五、标的企业自身资本结构的应用

以下以两个案例来说明标的企业自身资本结构的应用。

案例一:某项目分别采用可比公司平均资本结构与标的企业自身资本结构的差异比较。(注:本案例仅用来阐述企业自有资本结构的应用,至于案例中所使用参数的合理性,如在确定权益资本成本时是否需考虑规模风险溢价等不是本文的研究范围)。

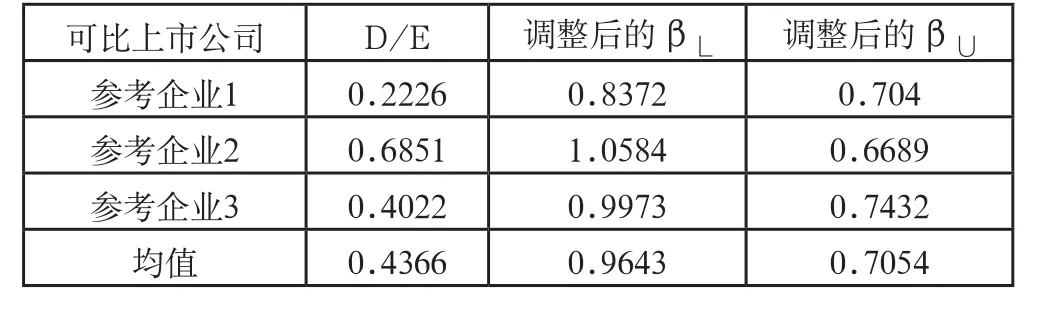

某企业可比公司的资本结构及调整后βU见表二,以行业平均资本结构计算的WACC,以及用行业平均资本结构计算的企业价值及股东全部权益价值分别见表三,表四。

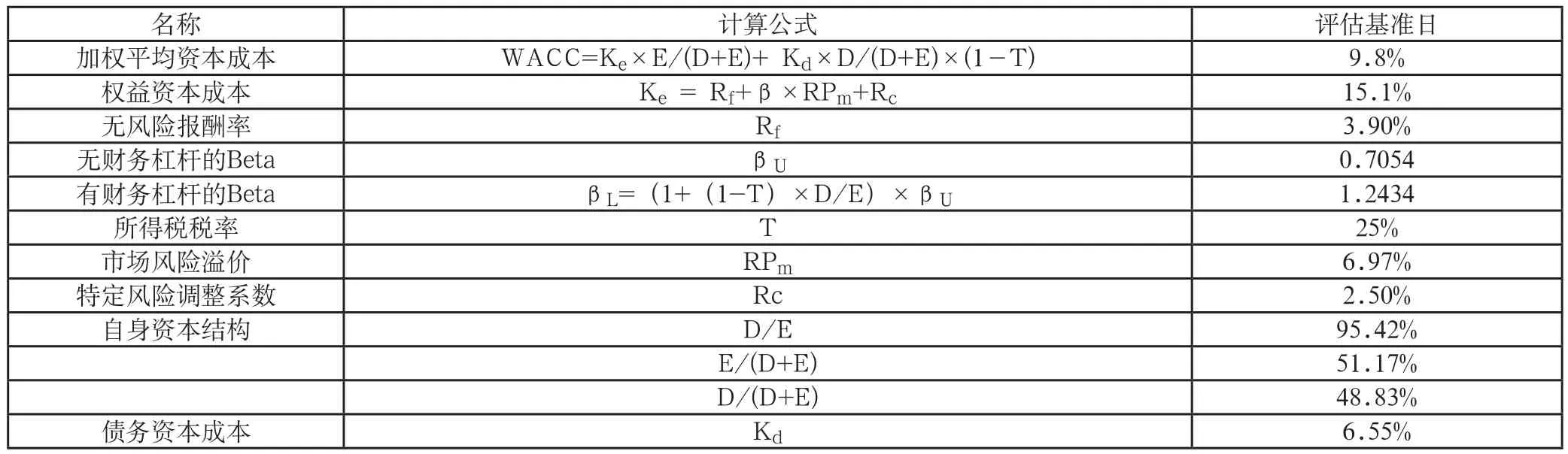

表二 可比公司平均资本结构与调整后的βU

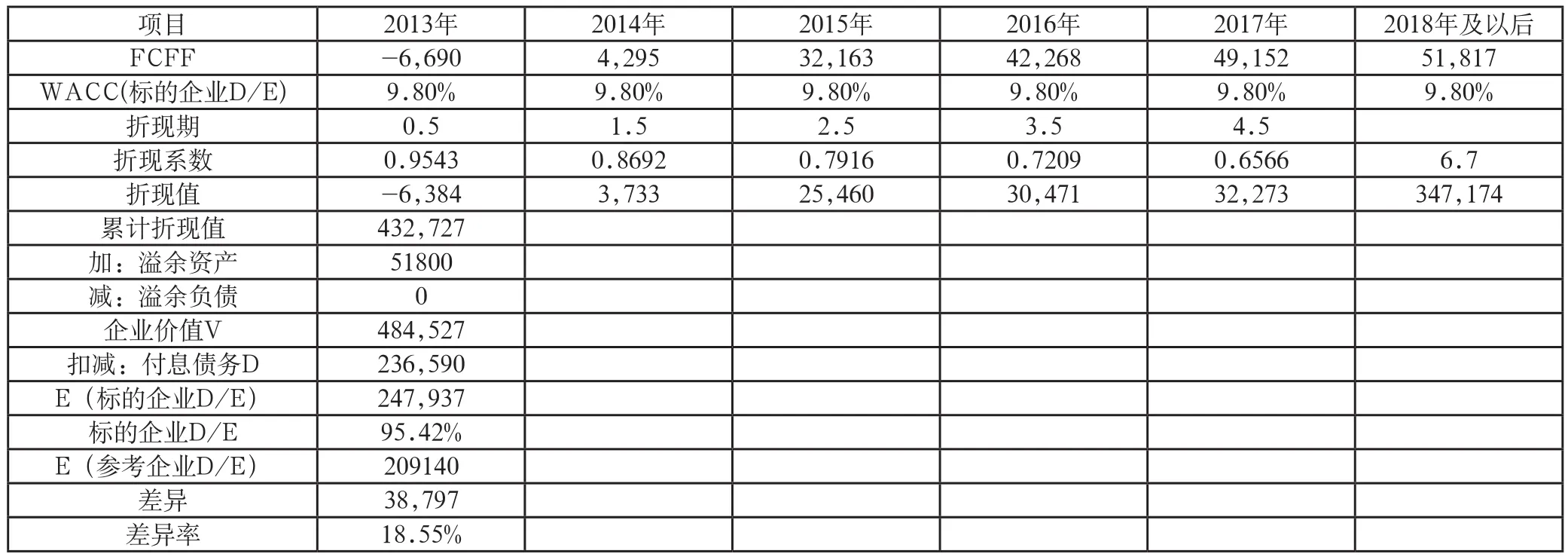

我们注意到,标的企业自身以市场价值为基础的D/E为113%,与可比上市公司资本结构的均值43.66%相比,差异巨大。

利用EXCEL的迭代计算功能,采用两次迭代计算,以标的企业自有的以市场价值为基础的资本结构进行的标的企业股东全部权益评估如下:

第一:计算WACC。第一次迭代计算以标的企业“账面D/账面E”为计算起点,计算标的企业有财务杠杆的βL,进而计算初始WACC;

第二:计算过程数据E。令企业价值计算表中的WACC等于上步计算的WACC,可以求算出标的企业股东全部权益价值的过程数据;

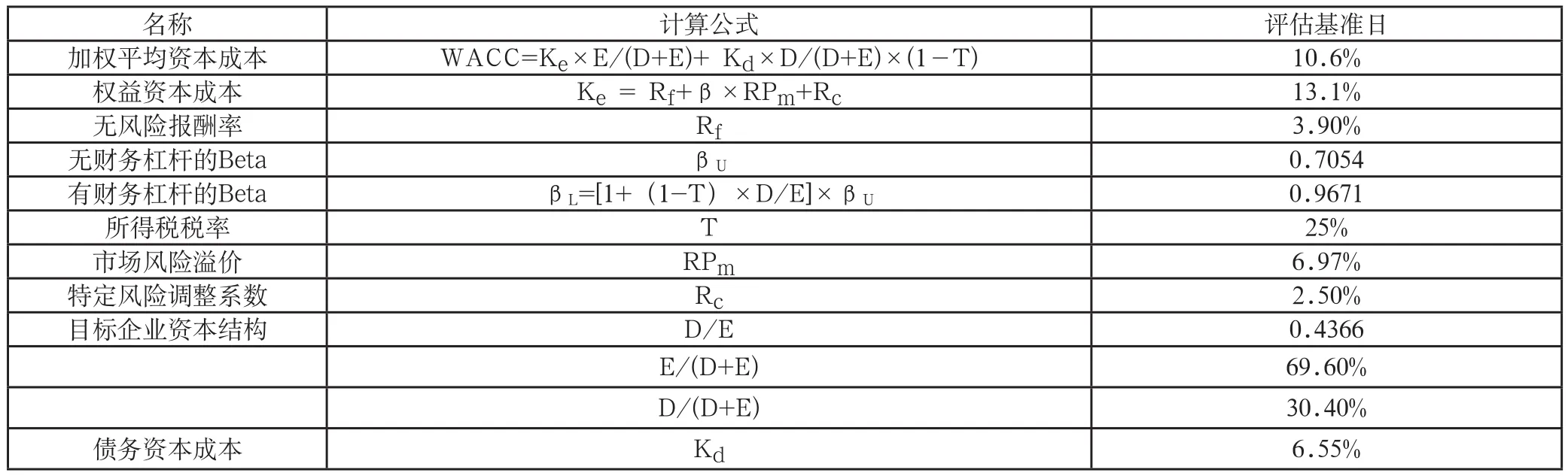

表三 以行业平均资本结构D/E=43.66%计算的WACC如下表所示:

第三:计算最终评估结果。令计算初始WACC的计算表格中股东全部权益价值E(第一步中以账面E为计算起点)等于第二步中得到的过程数据E,执行迭代计算得到评估结果。

最终迭代的结果见表五、表六所示。

总结:计算企业自身含杠杆的BL、WACC时使用的资本结构与最终评估结论隐含的资本结构均为95.42%,由于标的企业相对于参考上市公司有更高的杠杆(D/E=95.42%VS43.66%),所以本案例采用企业自有资本结构计算的WACC远小于采用可比企业平均资本结构计算的WACC,在其他参数不变的情况下,标的企业的股东全部权益价值将提高18%。

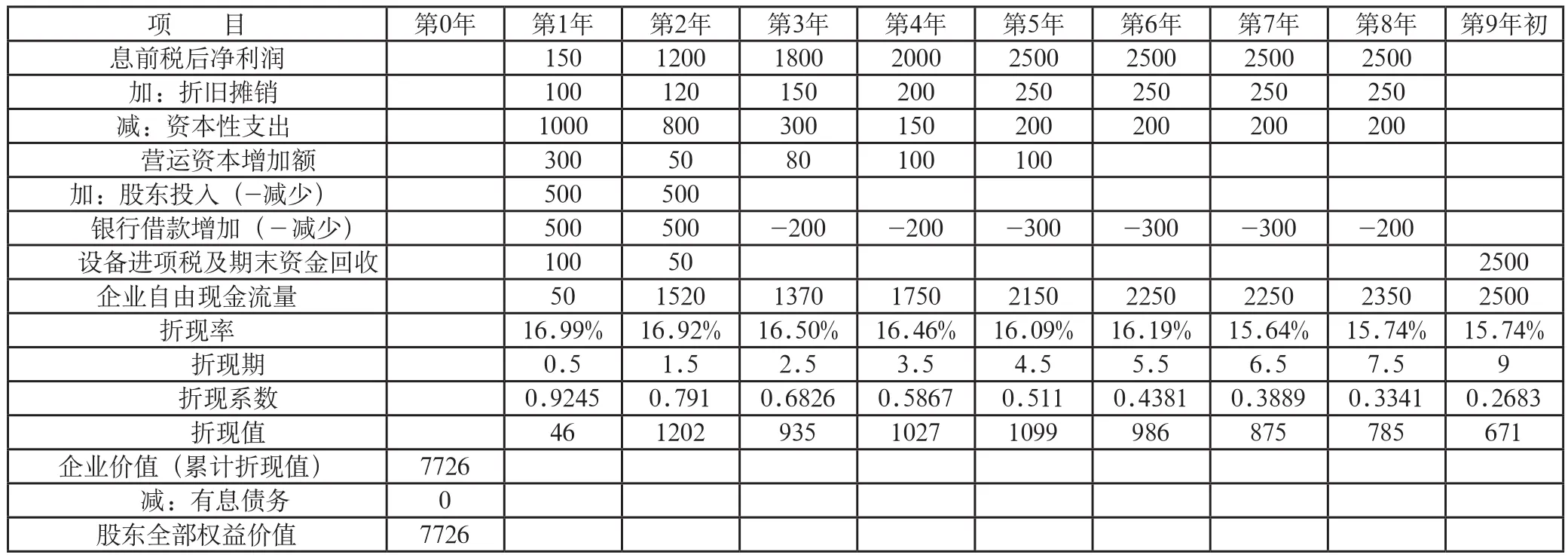

案例二:“建设中的企业”企业价值评估案例。

简介:该案例原型源自于笔者2009年从事的一重大资产重组项目的标的资产之一,上市公司拥有标的企业70%的股权,需收购剩余30%股权,进而需对标的企业100%的股权价值进行评估。标的企业为煤炭采选类企业,评估基准日处于矿山建设期。其矿山建设资金部分为企业自筹,部分为国家开发银行贷款,贷款据矿建进度分期拨入,据投产进度分期偿还。

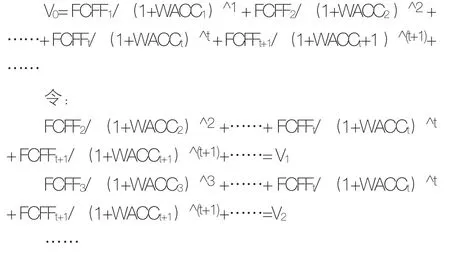

显然,该案例的收益法评估中较难采用可比公司的平均资本结构进行。评估基本思路准备:假设评估基准日标的企业的企业价值为V0,第t-1年至t年的企业自由现金流量为FCFFt, 第t-1年至t年加权平均资本成本为WACCt,被评估企业永续经营,t的取值范围为[1,∞],则评估基准日的企业价值V0为:

以此类推,则

假设第t年后(末)标的企业的资本结构保持稳定,则第t年后的WACC保持稳定为WACCt+1。

根据以上假设及推理有以下公式同时成立:

据此思路准备,以及案例一中两次迭代计算的基础,即可进行以“建设中的企业”自身市场价值为基础的资本结构的企业自由现金流评估。

1. 修正企业自由现金流的计算公式。

资本结构不变的企业自由现金流的通用公式如下:

企业自由现金流量=息税前利润-实付所得税+折旧及摊销-资本性支出-营运资金追加额

在资本结构发生变化的情况下,企业自由现金流的公式应调整为以下公式:

企业自由现金流量=息税前利润-实付所得税+折旧及摊销-资本性支出-营运资金追加额+股东投入的增加(减减少)+付息债务的增加(减减少)+期末资金回收(对于有限期模型)

2. 企业自由现金流量预测时应增加一张《投资计划与资金来源平衡控制表》;

3. 设计多期WACC迭代计算表。

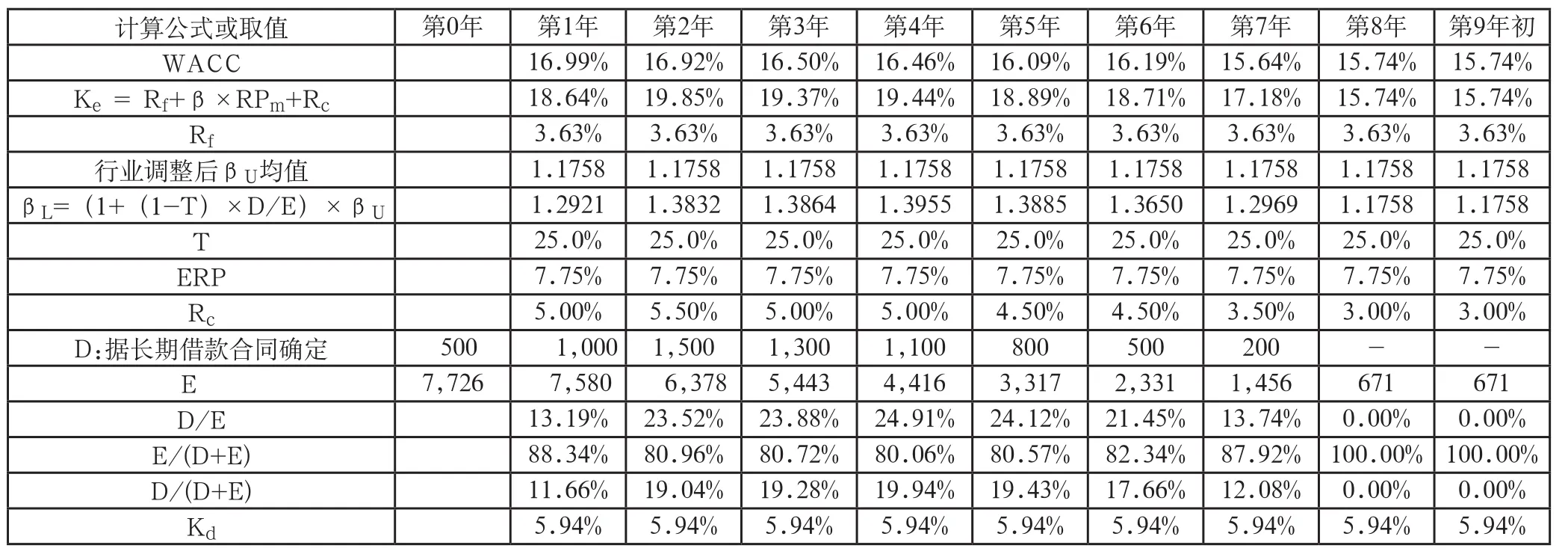

在上述案例一的基础上设计多期WACC迭代计算表进行迭代计算。

为避免多期迭代计算可能产生错误,在多期迭代计算模型的WACC计算表中先以E0代替多期的Ei,进行两次迭代,计算得出初步评估结果后,然后从E1开始通过Vt= Vt-1- FCFFt/ (1+WACCt)^t修正各期的Et (注:本案例中在收益预测时按借款协议已将银行借款偿付完毕,偿付借款的现金流已做现金流出处理,最终的累计折现值结果是付息债务为零的结果。若保持评估基准日实际付息债务规模不变至期末,股东全部权益价值的评估值相差极小,本案例的差异率不到0.1%),评估结果亦会随着变化,最终得出最后的评估结果。

表五 以标的企业自身资本结构采用迭代计算的WACC

表六 采用自身资本结构运用迭代计算的企业价值及股东全部权益价值

表七 建设中的企业采用自有资本结构折现现金流计算股东全部权益计算表

表八 建设中的企业采用多期变化的自有资本结构WACC计算表(与股东全部权益计算表循环)

案例示例见表七、表八。

计算过程简介:

1. 先将“表七”由上至下预测到“企业自由现金流量”行,令“折现率”行的各数据分别等于“表八”中“WACC”行的相应数据;

2. 填列表七“折现期”,在EXCEL中做好“折现系数”以下各行的计算公式;

3. 在“表八”按常规输入无风险报酬率、行业调整后的βU,所得税率、权益的市场风险溢价、个别风险溢价、据贷款协议及分期偿还协议填列债务及贷款的利率;

4. 在“表八”的excel中做好D/E,D/V,E/V,βL,WACC的计算公式;

5. 在“表八”的E0处先填上标的企业所有者权益的账面价值,并令其右边的单元格Et(t等于1到9)等于E0单元格,先以账面价值为基础计算WACC;

6. 由于“表七”与“表八”的WACC存在链接关系,则在“表七”“第0年的股东全部权益价值”单元格处出现计算出过程数据E;

7. 令“表八”的E0单元格等于表“表七”“第0年的股东全部权益价值”单元格(循环引用建立链接),采用迭代计算可再次在“表七”“第0年的股东全部权益价值”单元格处出现计算出过程数据E;

8. 利用“Vt= Vt-1-FCFFt/ (1+WACCt)^t”(本案例中在收益预测时按借款协议已将银行借款偿付完毕,E=V,有Et= Et-1-FCFFt/ (1+WACCt)^t)成立,令在“表八”的第E行处:E1=E0-表七中“第1年折现值”,E2=E1-表七中“第2年折现值”,……… 直至:E8=E7-表七中“第8年折现值”(第9年只有期末残值及流动资金回收,无经营现金流),则“表七”“第0年的股东全部权益价值”单元格的数据随着变化,直至出现最终评估结果7726。

[1](美)弗兰克C·埃文斯,大卫M·毕晓普,著.郭瑛英,译.《并购价值评估:非上市并购企业价值创造和计算》. 北京:机械工业出版社.

[2](美)汤姆·科普兰,蒂姆·科勒,杰克·默林,著.贾辉然,等译.《价值评估》. 北京:中国大百科全书出版社, 1998年2月第2版.

[3]Aswath Damodaran. 《The Dark Side of Valuation: Valuing Old Tech, New Tech, and New Economy Companies》

[4]中国资产评估协会,编.《中国资产评估准则2007》. 经济科学出版社.

猜你喜欢

公民与法治(2022年3期)2022-07-29 00:57:28

证券市场红周刊(2020年27期)2020-07-18 16:16:40

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:36

商周刊(2018年18期)2018-09-21 09:14:42

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年4期)2018-05-14 14:02:24

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

体育科技(2016年2期)2016-02-28 17:06:09