上市公司资本结构调整速度的实证检验

2013-06-05 09:49:14况学文

江西社会科学 2013年10期

况学文

上市公司资本结构调整速度的实证检验

况学文

实证研究结果表明,我国上市公司存在一个目标资本结构,当实际资本结构偏离目标资本结构时,实际资本结构向目标资本结构调整的速度为年均13.8%。同时,资本结构向下调整的速度要显著大于向上调整的速度。相对于美国等发达资本市场,我国上市公司的资本结构调整速度相对较慢。因此,政府应进一步完善我国资本市场和信贷市场,降低企业融资的交易成本和资本结构调整成本,发展和完善债券市场,拓展上市公司融资渠道,提高上市公司融资能力,进而提高上市公司资本结构的调整速度。

权衡理论;目标资本结构;调整成本;调整速度

况学文,南昌大学经济与管理学院教授,博士。(江西南昌 330031)

本文利用我国上市公司2007—2012年的财务数据,采用目标调整模型,从动态的角度考察我国上市公司资本结构的动态调整行为以及调整速度,从另一个视角检验权衡理论的适用性。研究结果表明,我国上市公司资本结构的调整速度年均为13.8%。进一步研究发现,资本结构向下调整的速度为20.4%,而向上调整的速度为9.3%,向下调整的速度明显大于向上调整的速度。上述结果表明我国上市公司确实存在一个目标资本结构,从而为权衡理论提供了新的检验证据。

一、文献回顾和理论分析

根据权衡理论的观点,在融资决策时,公司将权衡债务融资的收益与成本,进而确定一个最优资本结构即目标资本结构。当债务融资的边际收益等于边际成本时,公司的资本结构达到最优。因此,权衡理论的一个核心观点是,公司存在一个目标资本结构。由于外部经济冲击,实际资本结构可能会偏离其目标资本结构。此时,公司将对实际资本结构作出相应调整,以使得实际资本结构回归至目标资本结构。然而,资本结构的调整成本将对公司的融资决策和资本结构调整速度产生显著影响[2],导致资本结构的调整不能达到完全调整,而只能进行部分调整。[3]因此,实际资本结构将偏离其目标资本结构。

近年来,学者从动态的角度检验资本结构的调整速度。调整成本是影响调整速度的主要影响,但调整成本具有不可观测的特性。因此,学者们一般通过检验调整速度来推断调整成本。Fischer,Heinkel和Zechner发展了一个存在调整成本的动态资本结构模型并研究发现,即使很小的调整成本也将使得实际资本结构远远偏离其目标资本结构。[4]Leary和 Roberts将调整成本划分为固定调整成本和变动调整成本,并认为这两种性质的调整成本对资本结构的调整行为和调整速度具有不同的影响。如果调整成本是固定的,那么资本结构的调整将是一次性完成,其调整速度较快;而当调整成本是变动的,资本结构的调整将是逐步和多次进行的,每次的调整速度相对较慢。[2]另一方面,学者们采用部分调整模型直接估计资本结构调整速度。Marcus利用美国银行1965—1977年的数据,采用固定效应的面板数据估计发现,在1956—1977年期间,资本结构的调整速度为20% ~24%,而1956—1971期间,资本结构的调整速度为32.5%。[5]Fama和 French估计的资本结构调整速度年均为7% ~18%。[6]Roberts利用1980—1998年美国上市公司的季度数据,采用Kalman过滤模型估计发现,资本结构的调整速度在18% ~100%之间。[7]Alti采用部分调整模型但没有控制公司固定效应后估计发现,资本结构调整速度年均为30%。[8]Flannery和Rangan利用1965—2001年美国上市公司的财务数据,采用公司固定效应的部分调整模型研究发现,公司确实存在一个目标资本结构,且公司每年将以三分之一的偏离度向目标资本结构调整即调整速度年均为34.4%。[9]Byoun采用OLS估计方法发现,资本结构的调整速度为22.58%,且向下调整的速度为27.84,而向上调整的速度为19.36%,向下调整速度要高于向上调整的速度。[10]Huang和Ritter估计发现,如果采用账面价值基础的资本结构,其调整速度年均为17%,而采用市场价值基础的资本结构,其调整速度年均为23.2%,也就是说,对于账面价值基础的资本结构,公司大约需要花费3.7年的时间来消除一半的资本结构偏差,而对于市场价值基础的资本结构,公司大约需要花费2.6年的时间来消除一半的资本结构偏差。[11]DeAngelo等采用不同的估计方法得到不同的调整速度,估计值从14.2%到60.5%。[12]Faulkender等利用美国1965—2006年的数据研究发现,如果以账面价值度量资本结构,则资本结构的调整速度为21.9%,而如果以市场价值度量资本结构,则资本结构的调整速度为22.3%。[13]

在国内的相关研究中,屈耀辉研究发现,我国上市公司年度间的资本结构调整速度很小,趋向和背离目标资本结构是公司一种常见的行为,而且过度调整发生的频率很高。[14]王正位等利用我国上市公司的财务数据研究发现,在1998—2005年期间,我国上市公司资本结构的调整速度为52.9%,远高于美国上市公司的资本结构调整速度,并据此指出,我国的资本市场摩擦并不比美国资本市场摩擦大。同时,他们的研究进一步表明,向下调整的速度为31.7%,而向上调整的速度为45.9%,向下调整速度远小于向上调整速度,表明我国股票市场的摩擦程度要高于银行贷款市场的摩擦程度。[15]而赵兴楣和王华的研究却表明,向下调整的速度远高于向上调整的速度,信贷市场的市场摩擦远大于股票市场的市场摩擦。[16]姜付秀和黄继承研究发现,市场化程度越高,资本结构的调整速度越快,且从市场化进程的动态角度来看,市场化程度提高的越快,资本结构的调整速度也越快。同时,市场化程度越高,资本结构偏离目标资本结构的程度会越低,而且从动态角度看,市场化程度提高的越快,资本结构偏离目标的程度也越低。[17]

从上述的相关研究可以看出,目前国内外学者对资本结构调整速度的估计存在较大偏差,估计的调整速度在8% ~100%之间,而没有达到一个相对一致的结论。因此,Frank和Goyal指出,资本结构调整速度的估计仍然是一个尚未解决的问题。[18]

二、实证研究设计

基于上述分析,本文将利用我国上市公司的数据,采用目标调整模型,实证检验我国上市公司资本结构的调整速度。因此,我们需要对研究样本和数据来源进行说明,建立相应的实证检验模型,并对实证模型的变量进行定义和度量。

(一)样本选择和数据来源

2011年11月,白玛群宗勇挑重责,把年幼的孩子送到父母身边,主动担负起驻村任务,在海拔4580米的小村庄,积极为驻村点谋发展、找出路,带动群众摆脱贫穷落后现状。这期间,她争取到资金150万元,为驻村点修建了道路桥梁,添置了村委会设备,并邀请医疗专家为群众进行免费义诊。

本文选取我国沪深两市公开发行A股的上市公司为研究样本,研究期间为2007—2012年。在样本选择过程中,我们按照以下程序对数据进行处理:剔除金融类上市公司,剔除在研究期间被证监会特别处理的上市公司即ST公司,剔除所需研究数据缺失的上市公司。经过上述处理,本文得到880家上市公司6年共计5280个观察值,所有研究数据来自国泰安(CSMAR)金融研究数据库。

(二)目标调整模型和变量定义

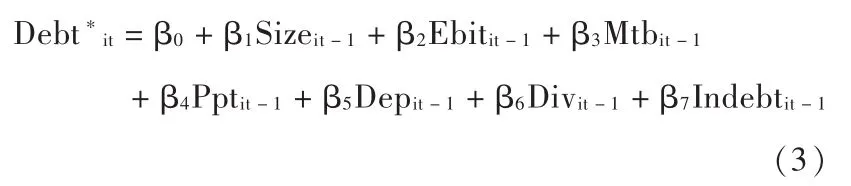

为了考察资本结构的动态调整行为和调整速度,我们根据Flannery和Rangan的思路[9],建立以下目标调整模型:

其中,Debt为第t期的资产负债率,其值等于期末总负债除以t期期末总资产,Debtit-1为t-1期的资产负债率,其值等于 t-1期的期末总负债除以 t-1期期末总资产,Debt*为目标资产负债率,是需要估计的数值,∂为截距项,λ为需要估计的回归系数,εit为残差项。

在模型(1)中,λ为调整速度。当资本结构调整不存在成本时,λ=1,即意味着完全调整,也就是说,实际资本结构能够即时地完全调整至目标资本结构。然而,由于现实资本市场上存在交易成本,资本结构调整是有成本的,所以,λ=1仅仅是一种极端情况。当资本结构的调整成本足够大时,以至于调整的收益小于调整成本时,λ=0,即意味着公司对实际资本结构偏离目标资本结构不做任何调整。因此,0<λ<1,即意味着部分调整。

另外,由于目标资本结构Debt*在现实中不可观测,因此,如果要估计模型(1),首先需要确定目标资本结构Debt*。在公司财务文献中,对于目标资本结构Debt*的度量,通常的做法是按照权衡理论的预测,将目标资本结构Debt*视为一系列公司特征因素和行业特征因素的线性函数,通过计量方法进行估计。在本文中,我们建立了下面的目标资本结构估计模型:

其中,Debt*it为t期的目标资产负债率,β0为堆距项,βj为第 j个公司特征变量的估计系数,Xit-1为 t-1期的时变性公司特征向量和资本结构的行业中值。根据现有研究文献,[19]我们选择了以下决定目标资本结构的公司特征变量:公司规模(Size),其值等于总资产的自然对数;公司成长性(Mtb),其值等于资产的市场价值除以账面价值;盈利能力(Ebit),其值等于息税前利润除以总资产;资产有形性(Ppt),其值等于固定资产净值除以总资产;非债务税盾 (Dep),其值等于折旧摊销除以总资产;公司是否支付现金股利(Div),如果公司当年分配现金股利,则令其等于1,否则等于0。另外,我们选择资产负债率的行业中值(Indebt)以反映目标资本结构的行业差异。因此,模型(2)可以表述为:

我们采用最小二乘法对模型 (3)进行估计,并将模型的估计值作为目标资本结构。将目标资本结构估计值代入模型(1),并经整理得模型(4)。

其中, △Debtit=Debtit-Debtit-1, Devit= Debt*it-Debtit-1,表示资本结构偏离度,∂为截距项,λ为需要估计的回归系数,也是本文需要估计的调整速度,ε为残差项。

模型(4)为本文基础回归模型。我们将利用我国上市公司2007—2012年的财务数据,采用最小二乘法对模型(4)进行估计。重点考察资本结构调整速度λ,我们预期,λ估计系数显著为正但小于1,并且λ值越大,表明资本结构的调整速度越大。

三、实证检验结果及其分析

本文将利用上市公司财务数据,采用相应的计量方法对模型(3)和(4)进行实证检验,并对实证检验结果进行分析和归纳。

(一)目标资本结构的估计结果

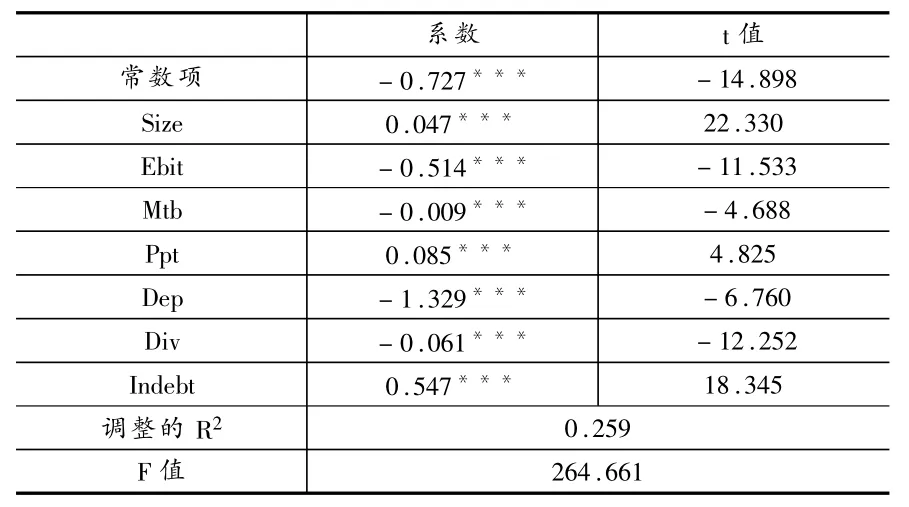

根据上述分析,要估计资本结构调整速度,首先需要对目标资本结构进行估计。我们利用我国上市公司2007—2012年的财务数据,采用OLS估计方法对目标资本结构估计模型(3)进行估计,具体估计结果见表1。公司规模(Size)的估计系数为0.047,且在1%的显著性水平上通过显著性检验,这表明公司规模越大,目标资本结构越高,与权衡理论的预期一致。Rajan和Zingales认为,规模较大的公司其多元化程度较高,破产清算的概率相对较低,因此,负债水平越高。[20]盈利能力(Ebit)的估计系数为-0.514,且在1%的显著性水平上通过显著性检验,表明盈利能力越强,公司负债水平越低,这与优序融资理论的预期一致而与权衡理论预期相反。优序融资理论认为,由于信息不对称,公司在选择融资时首先选择留存收益,然后选择债务资本,最后选择权益资本。因此,盈利能力越强,留存收益越高,负债水平越低,盈利能力与资本结构负相关。而权衡理论认为,盈利能力越强,债务的税盾越强,负债水平越高。[6]因此,权衡理论预期,盈利能力与目标资本结构正相关。抵押能力(Ppt)的估计系数为0.085,也在1%的显著性水平通过检验,表明抵押能力越强,负债水平越高。这与权衡理论预期一致。较高的抵押能力可以降低债权人的风险和增加破产情况下的资产价值。[21]非债务税盾(Dep)的估计系数为-1.329,也在1%水平上显著,表明非债务税盾越高,债务水平越低。这与权衡理论预期一致。DeAngelo和Masulis认为,较高的非债务税盾,意味着较低的应税利润和较低的预期公司所得税税率,因而较低的债务利息税收节省收益。[22]因此,非债务税盾与目标资本结构负相关。股利支付(Div)的估计系数为-0.061,在1%水平上显著,表明股利支付公司的债务水平较低。行业中值(Indebt)的估计系数为0.547,在1%水平上通过显著性测试,表明目标资本结构在行业间存在显著差异,行业因素是目标资本结构的一个重要影响因素。

表1 目标资本结构估计结果

(二)资本结构调整速度估计结果

在目标资本结构估计结果的基础上,利用模型 (4)进一步检验我国上市公司资本结构的调整速度,检验结果见表2。

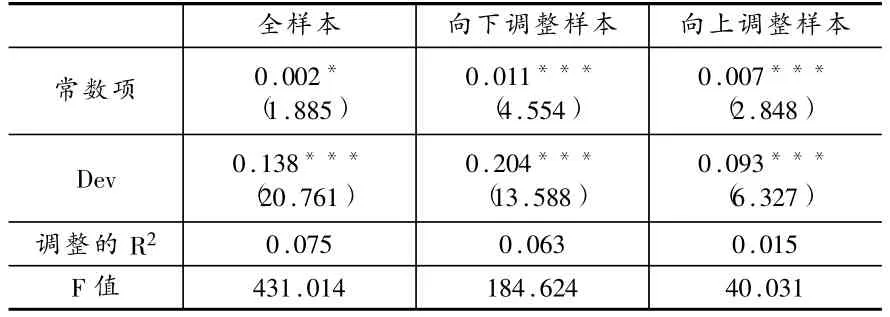

按照目标调整模型的预期,模型(4)中的α值在理论上应该等于或接近于0,而Dev的系数即λ在0与1之间,且λ越大,表明资本结构调整速度越大。从表2中全样本估计结构看,常数项α为0.002,在10%的水平上显著,其值接近0。在本文中,我们更关注Dev的估计系数即调整速度λ。从表2中全样本估计结果来看,Dev的估计系数λ=0.138,且在1%的显著性水平上通过显著性检验。这表明我国上市公司资本结构调整速度年均为13.8%,意味着我国上市公司平均每年将实际资本结构向目标资本结构趋近13.8%。

由于资本结构的调整存在两种方向,第一种是向下调整,即实际资本结构大于目标资本结构,这时公司需要将实际资本结构向下调整,以使得实际资本结构趋近目标资本结构;第二种是向上调整,即实际资本结构小于目标资本结构,这时公司需要将实际资本结构向上调整,以使得实际资本结构趋近目标资本结构。由于向下调整和向上调整的方式不同,其面临的调整成本可能存在差异,导致其调整速度也将不同。为了考察向下调整和向上调整的速度是否存在显著差异,我们将研究样本划分两个子样本。如果实际资本结构大于目标资本结构,则将该样本定义为向下调整样本;反之,如果实际资本结构小于目标资本结构,则将该样本定义为向上调整样本。

从表2的估计结果看,在向下调整样本中,Dev的估计系数即调整速度λ为0.204,且在1%显著性水平上通过显著性检验;而在向上调整样本中,Dev的估计系数即调整速度λ为0.093,且在1%显著性水平上通过显著性检验。因此,向下调整的速度显著要大于向上调整的速度。这是因为,如果资本结构的调整是通过债务的调整而进行,向下调整则意味着债务的偿还,而向上调整则意味着债务的增加。对上市公司来说,偿还债务相对于增加债务较为容易,交易成本相对较小。因此,向下调整的速度自然比向上调整的速度要快。同样,如果资本结构的调整是通过权益的调整而进行,向下调整意味着增加股票发行,而向上调整意味着回购股票。由于在我国资本市场上,回购股票现象鲜有发生,回购股票的交易成本要大于股票增发的成本。

表2 调整速度的估计结果

四、研究结论和政策建议

资本结构理论一直是现代财务理论的核心和基石,在半个多世纪中,学者在逐步放松MM理论的假设前提下,不断创新研究方法和研究视角,相继发展了权衡理论、优序融资理论和市场择时理论等主流资本结构理论。纵观这些主流资本结构理论的研究文献,一个核心的焦点问题是,公司是否存在一个目标资本结构以及资本结构是否存在均值回归现象。本文利用我国上市公司2007—2012年的财务数据,采用目标调整模型,实证检验了资本结构的均值回归以及资本结构调整速度。实证研究发现,我国上市公司资本结构确实存在均值回归现象,实际资本结构向目标资本结构调整的速度为年均13.8%,即意味着我国上市公司如果要将实际资本结构完全调整至目标资本结构大约需要7年的时间。这种调整速度相对要小于美国上市公司的调整速度,也从一个侧面表明我国资本市场上的交易成本要大于美国等发达资本市场上的交易成本。同时,我们的进一步研究发现,资本结构向下调整的速度要显著大于向上调整的速度。这与我国资本市场的特殊制度背景相吻合。

基于上述研究结论,我们认为,要加快我国上市公司资本结构的调整速度,首先需要进一步完善我国资本市场和信贷市场,降低资本市场和信贷市场上的交易成本,降低企业在融资过程中的交易成本,进而降低资本结构调整成本,提高上市公司资本结构的调整速度。另外,进一步发展和完善债券市场,拓展上市公司融资渠道,提高上市公司融资能力,进而提高资本结构的调整速度。

[1]Myers,C.and Majluf,S.Corporate Financing and Investment Decisions when Firms Have Information that InvestorsDoNotHave.JournalofFinancialEconomics, 1984,Vol.13.

[2]Leary,T.and Roberts,M.Do Firms Rebalance Their Capital Structures?Journal of Finance,2005,Vol.60.

[3]连玉君,钟经樊,中国上市公司资本结构动态调整机制研究[J],南方经济,2007,(1).

[4]Fischer,E.,Heinkel,R.,Zechner,J.Dynamic Capital Structure Choice:Theory and Tests.Journal of Finance, 1989,Vol.44.

[5]Marcus,A.The Bank Capital Decision:a Time Series-Cross Section Analysis.Journal of Finance,1983,Vol.38.

[6]Fama,E.and French,K.Testing Trade-off and Pecking Order Predictions about Dividends and Debt.Review of Financial Studies,2002,Vol.15.

[7]Roberts,M.The Dynamics of Capital Structure:an Empirical Analysis of a Partially Observable System.Duke Working Paper,2002.

[8]Alti,A.How Persistent Is the Impact of Market Tim ing on Capital Structure?Journal of Finance,2006,Vol.61.

[9]Flannery,J.and Rangan,K.Partial Adjustment toward Target Capital Structures.Journal of Financial Economics,2006,Vol.79.

[10]Byoun,S.How and when Do Firms Adjust Their Capital Structures toward Targets? Journal of Finance, 2008,Vol.63.

[11]Huang,R,and Ritter,J.Testing Theories of Capital Structure and Estimating the Speed of Adjustment.Journal of Financial and Quantitative Analysis,2009,Vol.44.

[12]DeAngelo,H.,DeAngelo,L.,Whited,T.Capital Structure Dynamics and Transitory Debt.Journal of Financial Economics,2011,Vol.99.

[13]Faulkender,W.,Flannery,M.Hankins,K.and Smith,J.Cash Flows and Leverage Adjustments.Journal of Financial Economics,2012,Vol.103.

[14]屈耀辉.中国上市公司资本结构的调整速度及其影响因素[J].会计研究,2006,(6).

[15]王正位,赵冬青,朱武祥.资本市场摩擦与资本结构调整 [J].金融研究,2007,(6).

[16]赵兴楣,王华.政府控制、制度背景与资本结构动态调整[J].会计研究,2011,(3).

[17]姜付秀,黄继承,市场化进程与资本结构动态调整[J].管理世界,2011,(3).

[18]Frank,M.and Goyal,V.Trade-off and Pecking Order Theories of Debt,Handbook of Corporate Finance.Empirical Corporate Finance,2008,Vol.2.

[19]Hovakimian,A,Opler,T.and Titman,S.The Debt-Equity Choice.Journal of Financial and Quantitative Analysis,2001,Vol.36.

[20]Rajan,R.and Zingales,L.What Do We Know about Capital Structure:Some Evidence from International Data.Journal of Finance,1995,Vol.50.

[21]Booth,L.Aivazian,V.Kunt-Demirguc,A.and Maksimovic, V.Capital Structure in Developing Countries.Journal of Finance,2001,Vol.56.

[22]DeAngelo,H.and Masulis,R.Optimal Capital Structure under Corporate and Personal Taxation.Journal of Financial Economics,1980,Vol.8.

【责任编辑:陈保林】

F275

A

1004-518X(2013)10-0210-05

国家自然科学基金项目“制度安排与公司资本结构的动态调整”(71062003)、“管理者羊群行为与股利政策”(71002041)、江西省社科规划项目“董事会性别多元化与公司财务保守行为研究”(11GL26)、“企业慈善捐赠愿意、动机及其经济效应研究”(13GL18)

猜你喜欢

小猕猴智力画刊(2022年4期)2022-05-25 02:29:38

今日农业(2021年14期)2021-11-25 23:57:29

中学生百科·大语文(2021年4期)2021-05-12 18:04:07

意林(2020年10期)2020-06-01 07:26:37

商周刊(2018年18期)2018-09-21 09:14:42

证券市场红周刊(2018年5期)2018-05-14 14:45:46

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

发明与创新(2016年5期)2016-08-21 13:42:44

商事法论集(2015年2期)2015-06-27 01:18:54