上海股票市场弱有效性的实证检验

2013-06-05 14:36:07梁秋霞梁国凤葛腾飞

通化师范学院学报 2013年11期

梁秋霞,梁国凤,葛腾飞

(1.安徽工业大学工商学院,安徽马鞍山243002;2河北工业大学土木工程学院,天津300401)

上海股票市场弱有效性的实证检验

梁秋霞1,梁国凤2,葛腾飞1

(1.安徽工业大学工商学院,安徽马鞍山243002;2河北工业大学土木工程学院,天津300401)

文章分别用序列相关检验模型、游程检验模型以及单位根检验模型实证检验上海股票市场的有效性,三种方法均得到上海股票市场尚未达到弱式有效的结论。最后指出我国股票市场效率低,根本原因在于我国证券市场的法律法规制度存在许多缺陷。

上海股票市场;有效市场假说;弱势有效;随机游走

一、有效市场理论

在现代金融理论和实际交易操作中,机构投资者、个人投资者、政府监管机构以及各个研究部门最关心的无外乎是金融市场的效率问题。在研究金融市场效率的理论中最被普遍接受和认同的是“有效市场假说(EMH)”。该理论被认为是现代金融经济学的理论基石之一。EMH自20世纪50年代提出以来,受到广大学者的广泛关注和实证检验的支持。

1970年美国经济学家法玛(Fama)发表了影响极大的《有效资本市场:对理论和实证工作的评价》,提出了有效市场的定义并进行了全面阐述。有效市场理论认为市场上投资者不断收集和分析关于公司及其证券的各种信息,在信息对称情况下,如果投资者认为某种证券的价格被高估,理性的投资者就会抛售或不买;如果投资者认为某种证券被低估,他们就会购买或持有。股票的最终成交价格基本上反映了众多投资者的共识。所以股票价格形成的过程是众多投资者竞争和博弈的过程。由此,便有了有效市场理论的四个假设前提:第一,市场的投资者都是理性的。第二,市场内外相关信息以随机的方式进入市场,投资者对各种进入市场的信息作出快速的调整以反映信息对市场的影响。第三,市场有足够多的参与者和足够多的交易。第四,资本市场是没有摩擦的。

美国经济学家法玛(Fama)把有效市场描述为:如果股票价格能够充分地反映所有可得信息,那么这样的市场是有效的[1]。法玛(Fama)根据不同的信息集包括历史信息、公开信息和内幕信息等,确定了三种不同效率程度的有效市场:弱式有效市场、半强式有效市场和强式有效市场。

弱式有效市场是最低级的有效市场。股票价格完全反映了这类有效市场的所有历史信息,这意味着不论机构投资者还是个人投资者仅仅利用历史信息无法准确预测股票未来的价格,只能获得整个金融市场的平均收益而非超额收益。所以技术分析是无效的,超额收益将被掌握着公开信息或内幕信息的投资者所获得。

二、上海股票市场弱有效性基于三种方法的实证检验

本文选择检验弱式有效市场常用的计量方法:序列相关检验模型、游程检验模型及单位根检验模型,进行实证验证。

(一)样本的选取

由于我国于1991年7月15日开始实时发布上证综合指数,基日定为1990年12月19日。因此在样本区间的选择上,本文选择1990年12月19日至2013年4月26日将上海证券交易所的上证综合指数日收盘价作为研究对象,共计5471个交易日的数据并采用对数收益率形式。数据来自同花顺软件。

(二)基于三种方法的实证检验过程

1.序列相关性检验

(1)序列相关性模型。法玛(1965)指出,检验某一时序是否遵循随机游走过程就是对该时序进行序列自相关检验[2]。用序列自相关系数的大小来衡量序列相关程度。在股价随机波动的情况下,其序列自相关系数趋于为零,Q统计量对时序各阶自相关系数进行联合检验,Q统计量服从自由度为k的χ2分布。

其中rt是股票价格指数在第t期的收益率,r是整个样本区间收益率的均值。

其中T为样本总数,k为滞后阶数。

检验原假设为H0:ρ1=ρ2=…=ρκ=0,若Q统计量小于由显著性水平(一般为5%)所决定的临界值,则接受原假设,也就是序列不存在自相关,即市场为弱式有效;若Q统计量大于由显著性水平(一般为5%)所决定的临界值,则拒绝原假设,也就是序列存在自相关,即市场未达到弱式有效。

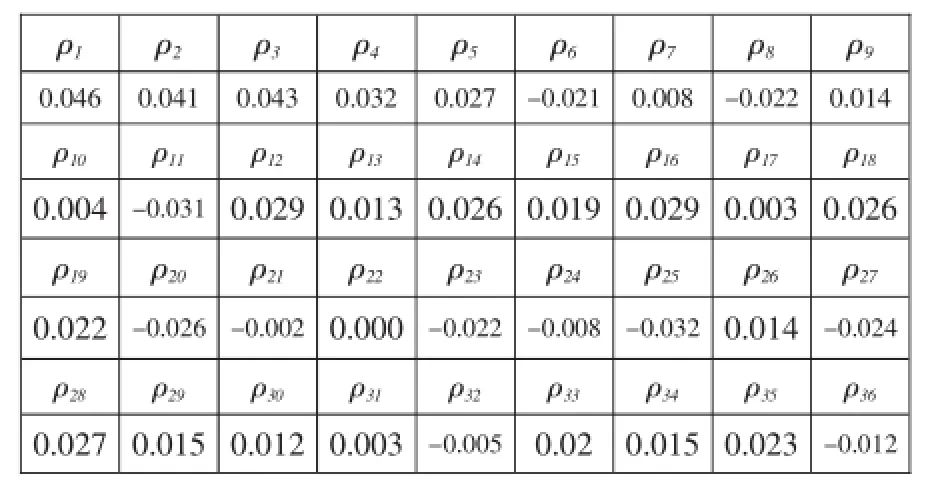

(2)序列相关性检验。使用Eviews 5统计软件进行分析,滞后期选择36。ρk数值如表1所示。

表1 上证指数日收益率序列自相关系数值表

因此,在5%的显著性水平下拒绝原假设,即上证指数日收益率序列存在自相关,故市场未达到弱式有效。

2.游程检验

(1)游程检验模型。法玛(1965)于《股票市场价格行为》一书中对游程检验方法给予了详尽论述,在收益率时间序列中,一个价格变化保持相同符号的时间序列即为一个游程。通过对游程的数量与长度分布的分析,可以知道收益率时间序列的内在联系。观察整个样本期内股票价格指数收益率为正数的数量、为负数的数量并计算期望值和方差。其中期望值和方差公式如下:

其中N为股票价格指数收益率变化的总数量,n1表示收益率变化为正数的数量、n2表示收益率变化为负数的数量,m为游程的数量,σ是游程数量m的标准差。

为研究收益率序列的内在关系,利用统计量Z:

若在一定的显著性水平(通常为5%)下,Z统计量近似服从标准正态分布N(0,1),则市场为弱式有效;若Z统计量大于给定显著性水平(通常为5%)下的临界值,即Z统计量不服从标准正态分布N (0,1),则市场未达到弱式有效。

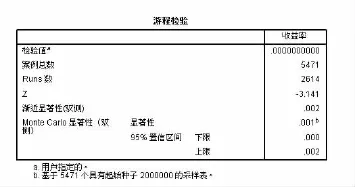

(2)游程检验。对上证指数日收益率序列应用SPSS 19.0软件进行游程检验,选取0为分界点计算,检验结果图1所示。

图1 上证指数日收益率序列游程检验结果

由图1中可以看出,在显著水平α=5%下,Z统计值等于-3.141,渐进显著性水平为0.002<α=5%。因此上证指数日收益率有一定程度的关联性,市场未达到弱式有效。

3.单位根检验

(1)单位根检验模型。本文使用ADF检验来分析各变量是否具有平稳性。其回归方程为[3]:

其中,Δyt是时间序列收益率一阶差分,Δyt-i消除时间序列收益率自相关的影响。

检验后若δ显著为0,则说明yt是单位根过程I (1),即一阶单整为非平稳过程,即方程yt=ρyt-1+μt中的ρ=1,表明yt是随机游走,此时市场为弱式有效;反之,如果δ显著不为0,则说明yt为平稳过程I(0),即方程yt=ρyt-1+μt中的ρ≠1,表明yt不具有随机性,此时市场未达到弱式有效。

(2)单位根检验。对收益率时间序列进行单位根检验时,须先解决两个问题。第一滞后期数的确定;第二单位根检验方程中是否需要加入截距项和趋势项。

下面确定单位根检验方程中是否需要保留截距项和趋势项。

首先给出变量序列之间的趋势图,如图2所示,其中lnR表示上证综指日收盘价对数收益率。

图2 上证综指日收盘价对数收益率时序走势图

从图2中可以看到LNR一直在零附近上下波动,因此在单位根方程中不需要保留截距项和趋势项。

由以上分析可知,滞后期数位5,不需要保留截距项和趋势项。下面对上证指数日收益率序列进行单位根检验,如表2所示。

表2 上证综指日收益率序列单位根检验结果

从表2中可以观察到,在没有趋势项与截距项的情况下,单位根检验方程全部都得以通过。且从图中可以看中,ADF值远远小于给定显著性水平5%的临界值。

即:ADF=-28.37977<-1.940882(α=5%)

因此,在5%的显著性水平下上证指数日收益率序列不具有单位根,即为非平稳序列,市场未达到弱式有效。

(三)实证结论

以上运用序列相关检验、游程检验及单位根检验三种不同方法考察了上证综指从1990年12月19日至2013年4月26日的日收益率序列。三种检验方法研究角度不同,检验过程各异,但是却获得了一致的结论:上海股票市场尚未达到弱式有效。

三、上海股票市场未达到弱式有效的原因分析

通过以上的分析,可以看出我国股票市场的有效性程度较低,跟国外成熟的市场相比仍有很大的差距。为什么我国证券市场的效率低,根本原因在于我国证券市场的法律法规制度存在许多缺陷。

1.信息披露制度

有效市场建立在信息有效性的基础上。充分、准确、及时的信息披露是实现有效市场的必要条件。自《证券法》实施以来,我国证券市场逐步建立起强制性信息披露制度,使上市公司信息披露有章可循。但在执行信息披露方面,仍然有一定的问题:信息披露的失真、不充分和延迟的现象屡见不鲜。这种现象助长了内幕交易,使不明真相的投资者遭受损失。

2.证券监管体系

证券市场管理体制的弊端制约了证券市场效率的提高。我国证监会不仅决定着发行、上市资源的分配,而且对于上市公司的股改行为、并购行为和大规模的资产重组也有发言权和最后审批权。在不完全的市场中,不完全的政府监管不但不能提高市场效率,反而会造成市场的负外部性。

3.风险防范制度

由于我国金融市场运行时间较短,监管没有固定的模式可依,证券市场制度建设的同时风险防范方面仍然存在着制度性缺陷,具体表现在:股份有限公司退出市场的机制不够完善、保障投资者权益的机制不健全。

4.市场参与主体

机构投资者是证券市场的重要参与者。他们对信息的不断挖掘,会使股价不断向价值方向移动,最终使市场达到有效。但是有的机构投资者因掌握的资金量大疯狂操作,频繁坐庄,这使得市场的投机性更强,加剧了波动性。

[1]杨红婕,许永龙.上海股票市场有效性实证研究[J].天津师范大学学报,2005(5).

[2]王云云.上海股市弱势有效性检验[J].北方经济,2009(6).

[3]罗明.对上海股票弱势有效性的实证研究[D].西南财经大学,2012.

(责任编辑:吕增艳)

F127

A

1008—7974(2013)06—0042—04

2013-01-05

梁秋霞(1982-)女,河北沧州人,讲师,硕士。研究方向:金融工程。

猜你喜欢

安庆师范大学学报(自然科学版)(2023年4期)2023-03-11 11:01:38

文体用品与科技(2021年7期)2021-04-09 01:28:50

中国外汇(2019年20期)2019-11-25 09:54:58

安庆师范大学学报(自然科学版)(2019年2期)2019-08-26 05:05:52

智富时代(2019年6期)2019-07-24 10:33:16

智富时代(2018年11期)2018-01-15 09:52:06

统计与决策(2017年23期)2018-01-06 05:10:23

智富时代(2017年1期)2017-03-10 20:33:43

湖南大学学报·自然科学版(2015年1期)2015-04-20 22:19:03

统计与决策(2015年11期)2015-02-18 04:57:12