企业社会责任理想模型的构建——基于企业生命周期理论

2013-05-14 07:06邓泽宏

当代经济 2013年17期

○袁 雄 邓泽宏

(武汉科技大学文法与经济学院 湖北 武汉 430065)

兴起于欧美国家的企业社会责任运动自上个世纪80年代以来掀起了全球企业关于社会责任的热潮。企业社会责任的核心问题说到底还是社会公平正义问题,比如企业间的公平竞争问题,员工之间的工作环境、生活待遇公平问题,甚至上下代人之间资源消耗的公平正义问题。探索企业社会责任的长效机制可以从企业社会责任生命周期和企业生命周期结合研究进行新的思考,把企业社会责任与企业命运紧密结合起来建立一种理想模型,不仅体现了社会公平正义,还能够优化企业发展的过程。

一、国内外学者关于企业社会责任模型的相关研究

著名学者Carroll提出企业社会责任四责任模型,认为企业社会责任包括经济责任、法律责任、道德责任和慈善责任(Caroll,1979)。在这一模型中经济责任是最基础的责任,慈善责任是最高级的社会责任。学者Robbins把企业的社会责任道德水平分为三个阶段,即前惯例水平、惯例水平和原则水平(Robbins,1997)。在第一种水平下,企业处于原始资本的积累阶段;当企业位于迅速发展的阶段时,企业的社会责任道德水平就是惯例水平时期;原则水平就是企业的发展位于成熟阶段的时候的社会责任道德水平。我国学者陈志昂和陆伟提出了企业社会责任三角模型,在金字塔的最底层是法规层级,中间是标准层级,塔尖层是企业战略区又称为道义区。

以上三种企业社会责任模型以及相关研究只是单一在企业社会责任的基础上进行模型构架,缺乏相关模型支撑和理论回应。Carroll的模型本质上是一个利益相关者理论模型,因为每一种社会责任对不同利益相关者的关注也有不同侧重,但是这种侧重只是企业社会责任横向上的挖掘,没有在企业社会责任的历史纵向角度对其进行思考。Robbins的企业责任道德水平理论是基于企业伦理学视角的企业社会责任的思考,它是企业在不同发展阶段下的非理性企业行为,该模型只是把企业社会责任看作是企业伦理的范畴,忽视了企业社会责任也属于生命周期的理论范畴。我国两位学者认为无论是企业社会责任的强制性还是基础性都是从金字塔底层向塔顶层递减的,也就是说,企业的法律社会责任具有比道义区责任更强的外在法律强制性和内在基础性。该三角模型受到Carroll企业四责任模型的影响,不仅认为法律责任是企业基础性的责任,更从企业社会责任的结构上论述了企业社会责任具有清晰的层次等级划分。但是其中不足的是两位学者还是没有从根本上认清企业社会责任,只把塔尖层的企业社会责任看作是游离于企业战略行为和道义行为的企业内部行动,并没有把企业社会责任的重要性提升到一个战略性的高度。

虽然不断有学者对企业社会责任进行深入研究,如企业社会责任的界定(Preston,1975)、利益相关者理论(Freeman,1984)、企业社会责任与企业绩效关系(Preston和Sapentza,1990)、企业社会责任与企业公民关系(Matten,2003)企业社会责任与企业价值的关系(李正,2006)、企业社会责任与企业伦理的关系(赵书华和娄梅,2011)等。但这些研究都存在一点不足,即没有从宏观上对企业社会责任建立如何与企业生命周期互动进行思考,没有把企业看做是一个有机生命体,更没有从企业的完整生命历程对企业社会责任进行探究。

二、基于企业生命周期理论的企业社会责任理想模型的构建

自Greiner于1972年提出企业生命周期理论以来,学术界就企业生命周期理论阶段划分存在多种看法:Adizes(1989)认为企业生命周期应有三阶段、十时期,我国学者陈佳贵(1995)把企业生命周期分为孕育期、求生存期、高速成长期、成熟期、衰退期和蜕变期六个阶段。本文采用Balkin&Montenayor(2000)对企业生命周期的划分,将企业生命周期分为创业期、成长期、成熟期和衰退期。

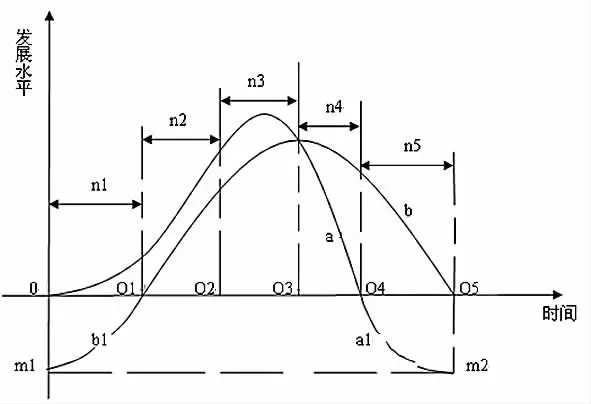

企业是社会的一个有机组成部分,会存在生命周期长短的问题,每个阶段所承担的社会责任都会不同。企业社会责任和企业生命周期两者之间的关系可以用图1的模型来表示。

图1 基于生命周期理论的企业社会责任理想模型

图1是在一种理想状态下对企业社会责任的探讨。其中,a曲线代表企业生命周期曲线,b曲线代表企业社会责任周期曲线。n1、n2、n3、n4分别代表企业生命周期的四个阶段,即创业期、成长期、成熟期和衰退期。

一个企业的社会责任来源于两方面,一方面是社会对企业社会责任的社会期盼,另一方面来源于企业自身的社会责任自觉意识。因此,就有平衡公式如下:

A=B+C-D

其中,A代表某个企业的的社会责任在一段特定时间内的总量;B代表整个社会对某个企业履行社会责任的最基本需求总量;C代表企业基于自愿原则且在不损害自身长远发展前提下最大程度的社会责任发挥总量;D代表在B和C之间存在的重合部分,即企业基本责任下社会责任的维持。B来源于外部环境对企业的要求,C来源于内部自我认识和责任自觉。B值和C值的多少与A值没有关系。不可否认的是,A值不是一个永恒定值,而是一个动态定值。在A一定的时候,B值越大,C值就越小,B值越小,C值就越大。处理好B值与C值的关系就是协调好企业社会责任外部压力与内部自觉的关系:当社会对企业的社会责任期望过高、要求过多时,企业社会责任的履行范围就会被挤压,内部自觉度就会降低,必定会影响企业本身的社会责任积极性;当社会对企业的社会责任不是太高或者偏低时,理想状态下企业履行社会责任就会存在很大的自由发挥空间,社会责任的内部自觉度就会提高,企业履行社会责任的积极性就会被调动,承担的社会责任就会自觉加大。

1、企业创业期的社会责任

笔者认为在企业发展的创业期n1中,企业没有承担或极少承担社会责任,在企业十分弱小的成立初期,社会对这种刚成立的企业不存在很大的社会责任期望,来自外部社会对企业要求的B值就会很小,“企业最根本的目的是实现自身的利润和为社会提供保证质量的物质产品和高层次的服务,假如企业这个最根本的目的没有达到,那么企业就会失去其存在的意义”。企业在创立初期不应被社会寄予太多责任期望,反而这时的社会应给予它们更多的关注和帮助,而不是夺取。加上此时的企业本身组织建设和企业文化发展还不够成熟,企业自身存在很大的生存压力,没有足够或几乎没有社会责任意识的生成,C值也会很小。“这个阶段的所有投入都入不敷出……基本上不可能盈利,所以企业对经营者、员工、政府的社会责任是能够履行之前承诺的各种薪资待遇,能够恪守各种法律法规”。并且在实际操作中,在成立的初期,企业在政府针对中小企业的税收、土地、财政补贴等政策方面享受了很大的优惠。这一时期企业最基本的责任就是发展壮大自己,而对社会承担的责任就是负的状态,如上已论述的平衡公式中代表社会对企业社会责任的B值就会是负的状态,代表企业责任自觉的C值几乎为零,代表企业社会责任总和的A值就是负状态,虚曲线b1表示的就是这一时期的企业社会责任轨迹。随着企业发展壮大,这两方面的企业责任得到很大的改观,A值将会增大,b点运功轨迹将会从m1点向O1点运动。

2、企业成长期的社会责任

当企业发展到成长期进入O1点时,企业经济实力、社会责任意识都达到一定高度,企业真正从经济、法律、道德和慈善各个方面践行社会责任并迅速发展。此时企业管理者社会责任意识增强,出于营造企业形象理念的内部责任压力开始逐渐部分代替外部要求履行企业社会责任的压力,所以来自内部的责任动力C值会增大,B值会减少,并且C值的增幅大于B值下降速度,b曲线在成长期n2阶段上升迅速。

3、企业成熟期的社会责任

成熟期的企业无论在产品市场占有率还是企业品牌效益上都处于稳定而优势的地位,无论在企业硬环境还是企业软实力上都表现得超出行业平均水平。这时的企业对内规范管理,重视员工福利,提高利润效益;对外兼顾利益相关者权益,加大社会公益投入,关心社区建设、参与公民社会建设等等。这些都极大提升了企业作为社会重要组成单元的责任主体作用。b曲线在成长期n3阶段继续上升也体现了这时企业的发展水平。

4、企业衰退期的社会责任

由于企业管理者决策失误或外部经济环境的巨大变化等原因,企业会不可避免的进入衰退状态。产品滞销、利润大幅度下降导致企业财务困难,无法继续扩大前一阶段的非生产性资金投入,维持或缩小用于社会责任的投入就是导致这一阶段的企业社会责任曲线下降的根本原因。无论是在现实生活还是理想状态中,企业这个阶段正处于企业发展的危险期,企业管理者此时的管理重心是拯救濒临破产的企业现状,这才是当务之急和重中之重。所以,来自外部社会责任期望C值和来自内部企业的社会责任意识和能力B值都会快速下降。

5、企业倒闭后的社会责任

当a曲线在O4点时表示企业破产倒闭,但企业社会责任此时却不应该结束。代表社会对企业责任期望的B值仍然存在,这部分期望包括倒闭后企业职工的利益诉求以及基于一贯社会责任履行下的企业社会责任平稳过渡,也正是在B这样的期望下,真正负责任的企业管理者们在企业经营不善、倒闭破产时不应忽视社会责任的认识和自觉,所以C值的存在有其社会需要和自觉需要。这不仅涉及到企业管理者个人的道德声誉,更影响到再次市场的进入和整个社会的良性循环。做好后期的企业社会责任管理也十分重要,这种管理包括企业倒闭后员工的安抚、再培训和推荐再就业直到员工找到新的工作,还有退休职工的社会福利、慈善责任的软着陆等等。

综上所述,笔者认为,基于企业生命周期理论的理想企业社会责任应包含五个阶段:潜伏期、起步期、高潮期、萎缩期和后生命期。

企业社会责任理想模型是在“社会人”的理论假设前提下,兼顾利益相关者理论的一次关于企业社会责任周期问题的思考。不难发现,企业社会责任存在滞后性,这是由企业经济能力和管理者责任自觉共同决定的。在企业社会责任理想模型中,企业经济能力和管理者责任自觉是相辅相成的关系,两者缺一不可:有经济能力没有责任自觉,企业社会责任也不存在;空有责任自觉没有经济能力,企业社会责任也形如空中楼阁,缺少任何一个,A值都不会出现抛物线的理想运动轨迹。

企业能否较好地履行社会责任是企业平衡经济利益和社会利益能力的体现,而这种能力也是企业处理各种各样复杂的社会关系的产物。企业社会责任理想模型在社会和企业之间架构了一道包容并进的桥梁,为企业和社会的新型关系提出了新的范式,既能在很大程度上促进企业的社会责任合理规划构建,又能在社会的发展模式上探索出一条科学的道路,实现社会的科学发展与和谐发展。需要进一步指出的是,企业正确地履行社会责任能够反哺企业生产发展。首先,企业履行社会责任是体现企业价值和社会价值的高度统一;其次,企业社会责任可以强化企业与利益相关者的紧密关系,优化企业内外部环境;最后,企业社会责任建设能够延长企业生命周期。企业社会责任理想模型是一个包容性模型,在这个模型中,企业社会责任发展水平的高低被纳入衡量企业发展好坏的因素范围中。理想状态下的企业社会责任就应是企业发展过程中的“晴雨表”,它是多方面客观因素的综合作用在企业发展历程中的度量因子,所以更能反映并体现企业与社会融洽程度以及企业发展质量的高低。可以预见,未来的领先企业将会建立起一套包括企业社会责任的企业发展质量评估体系。

三、结论

我国企业社会责任建设虽然取得了一些进展,但是从政府官员到企业管理者还是没有从更高的层面认识企业社会责任。对社会责任认识不足,缺乏科学的、合理的、战略性的认识是制约我国企业的本质性问题。企业社会责任理想模型的建立是在企业与社会长期价值共通的模式下的未来企业社会责任探索,为厘清企业责任履行与企业生命发展的内在联系,乃至延长企业生命周期都提供了新的视角。

企业社会责任实质上是企业的内生责任,把企业社会责任的建设作为企业长远发展的内生动力将是未来优秀企业管理者的共识和必循之路。企图通过政府和社会引导的企业社会责任建设的方式不会持久,肯定也会逐渐淡出历史的长河。只有企业自发自觉自动地结合企业实际,努力实现企业社会责任理想模型,才能树立企业良好形象,促进社会和谐建设。

[1]李立清、李燕凌:企业社会责任研究[M].北京:人民出版社,2005.

[2]陈志昂、陆伟:企业社会责任三角模型[J].经济与管理,2007(11).

[3]黎友焕:企业社会责任研究[D].西北大学,2007.

[4]董志胜、向增先:基于企业生命周期理论的企业社会责任研究——利益相关者理论的视角[J].现代商贸工业,2011(22).

[5]欧阳润平、宁亚春:西方企业社会责任战略管理相关研究述评[J].湖南大学学报,2009(2).

[6]方奕:战略视角的企业社会责任[J].华东师范大学学报,2009(6).

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

中学生数理化·七年级数学人教版(2020年10期)2020-11-26

人大建设(2020年4期)2020-09-21

数学物理学报(2020年2期)2020-06-02

新民周刊(2020年5期)2020-02-20

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

消费导刊(2018年10期)2018-08-20

光学精密工程(2016年6期)2016-11-07

核科学与工程(2015年4期)2015-09-26