2012年中国钛工业发展报告

2013-05-12 08:36王向东逯福生

钛工业进展 2013年2期

王向东,逯福生,贾 翃,郝 斌

(中国有色金属工业协会钛锆铪分会,北京 100088)

2012年中国钛工业发展报告

王向东,逯福生,贾 翃,郝 斌

(中国有色金属工业协会钛锆铪分会,北京 100088)

从产能、产量、市场、价格、对外贸易等方面对中国海绵钛、钛锭、钛加工材等主要相关钛产品的生产及销售情况进行了统计,并在此基础上对2012年中国钛工业的总体运营状况进行了评价,对取得的技术进步进行了回顾。指出2012年中国的海绵钛及钛加工材产量与2011年相比均有所增长,但下半年的价格均处于历史低位,中国钛工业存在产能过剩、对国外依存度过高及企业效益大幅下降等问题。

中国钛工业;产量;技术进步;产能过剩

1 2012年中国钛工业运行情况

1.1 产能和产量

1.1.1 产能

2012年中国海绵钛和钛加工材的产能继续增长。从国内16家海绵钛生产企业的产能统计结果来看,2012年中国海绵钛的产能达到148 500 t/a,与2011年统计结果相比增加了15.6%。从国内主要的22家钛锭生产企业产能的统计结果来看,2012年中国钛锭的产能达到105 800 t/a,与2011年统计结果相比增长了10.0%。其中宝钛股份2012年钛锭的产能达到30 000 t/a,与2011年相比增加了5 000 t/a。

1.1.2 产量

(1)海绵钛

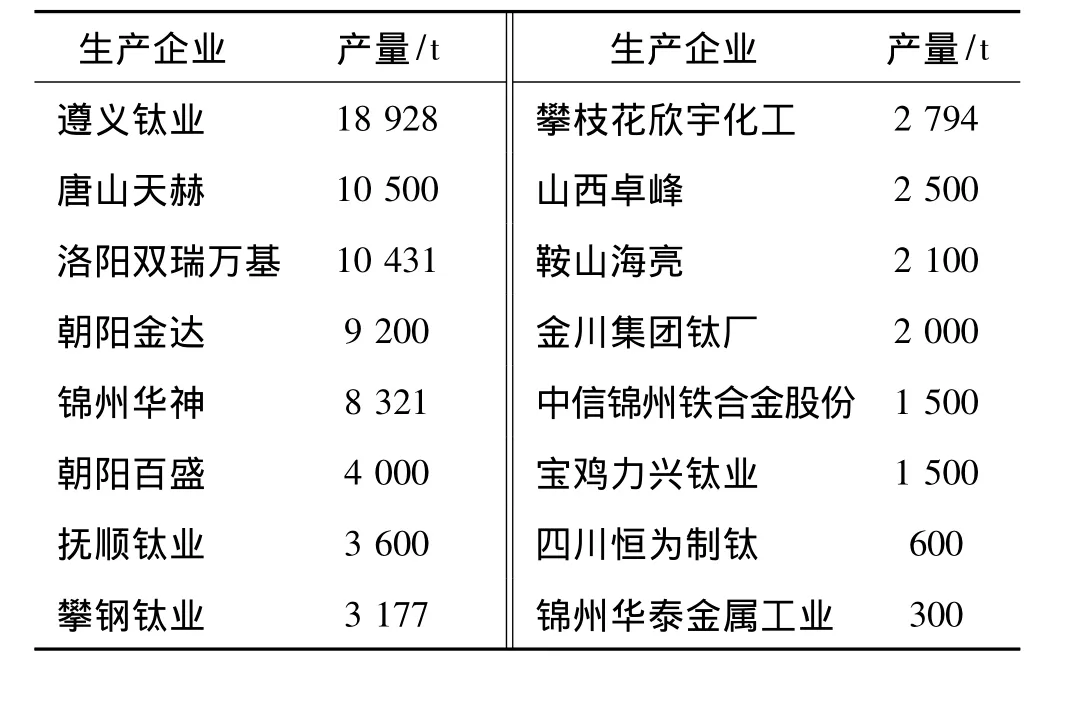

中国16家海绵钛生产企业2012年海绵钛产量统计结果见表1。由表1可知,2012年16家企业的海绵钛总产量为81 451 t,与2011年相比增加了25.4%。在这16家企业中,遵义钛业、唐山天赫和洛阳双瑞万基的海绵钛年产量均超过了万吨,而朝阳金达以及锦州华神这两家企业的年产量也超过了8 000 t。

表1 2012年中国海绵钛生产企业海绵钛产量Table 1 China titanium sponge output in 2012

(2)钛锭

中国22家钛锭生产企业2012年钛锭产量见表2。由表2可知,所统计的这22家企业2012年钛锭总产量为64 927 t,与2011年的统计结果相比增长了5.1%,其中宝鸡钛业股份有限公司年产量为29 793 t,占到了2012年全国钛锭年产量的45.9%。浙江五环钛业、北京中北钛业、攀长钢、东方钽业钛业的年产量也都在3 000 t以上。

表2 2012年中国主要的钛锭生产企业钛锭产量统计Table 2 China titanium ingot output in 2012

(3)钛粉

根据中国有色金属工业协会钛锆铪分会(以下简称钛协会)的统计,宝鸡富士特钛业有限公司等7家钛粉主要生产企业2012年钛粉产量见表3。2012年统计对象中新增了宝鸡泉兴、宝鸡旭光、宝鸡迈特以及宝鸡赛特4家钛粉生产企业,其中,宝鸡泉兴、宝鸡旭光2012年的钛粉产量均超过了500 t。所统计的这7家钛粉生产企业2012年的钛粉总产量达3 110 t。

表3 2012年中国主要的钛粉生产企业钛粉产量统计Table 3 China titanium powder output in 2012

(4)钛加工材

钛协会统计了国内30家钛加工材生产企业2012年钛加工材的产量,结果见表4。从统计结果来看,30家企业2012年共生产钛加工材51 557 t,与2011年相比增长了1.2%。表5给出了2012年与2011年各类钛加材的产量对比。

表4 2012年中国钛加工材生产企业产量统计(t)Table 4 China titanium mill products output in 2012

表5 2011年与2012年各类钛加工材产量比较Table 5 Output comparison between 2011 and 2012 of China titanium mill products in different varieties

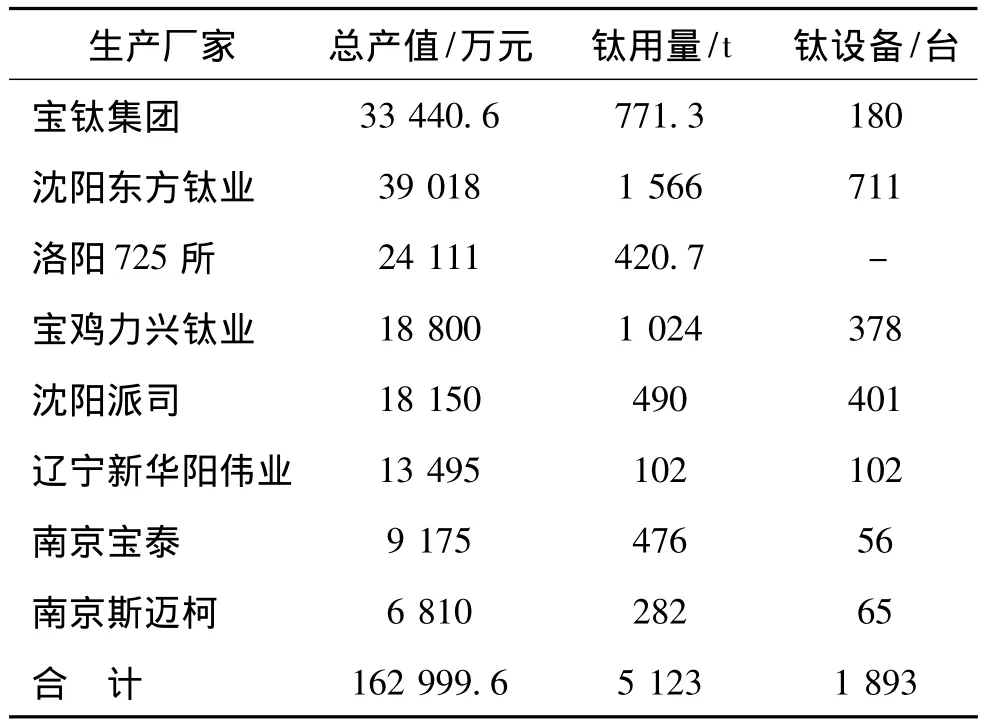

(5)钛设备制造

宝钛集团有限公司等8家主要钛设备制造企业2012年经营状况见表6。8家企业2012年总产值达162 999.6万元,比2011年增长了13.8%;钛材总用量达5 123 t,比2011年增长了40.9%。

表6 2012年中国主要钛设备生产企业的经营状况Table 6 Statistical data of China typical titanium equipment manufacturing enterprises in 2012

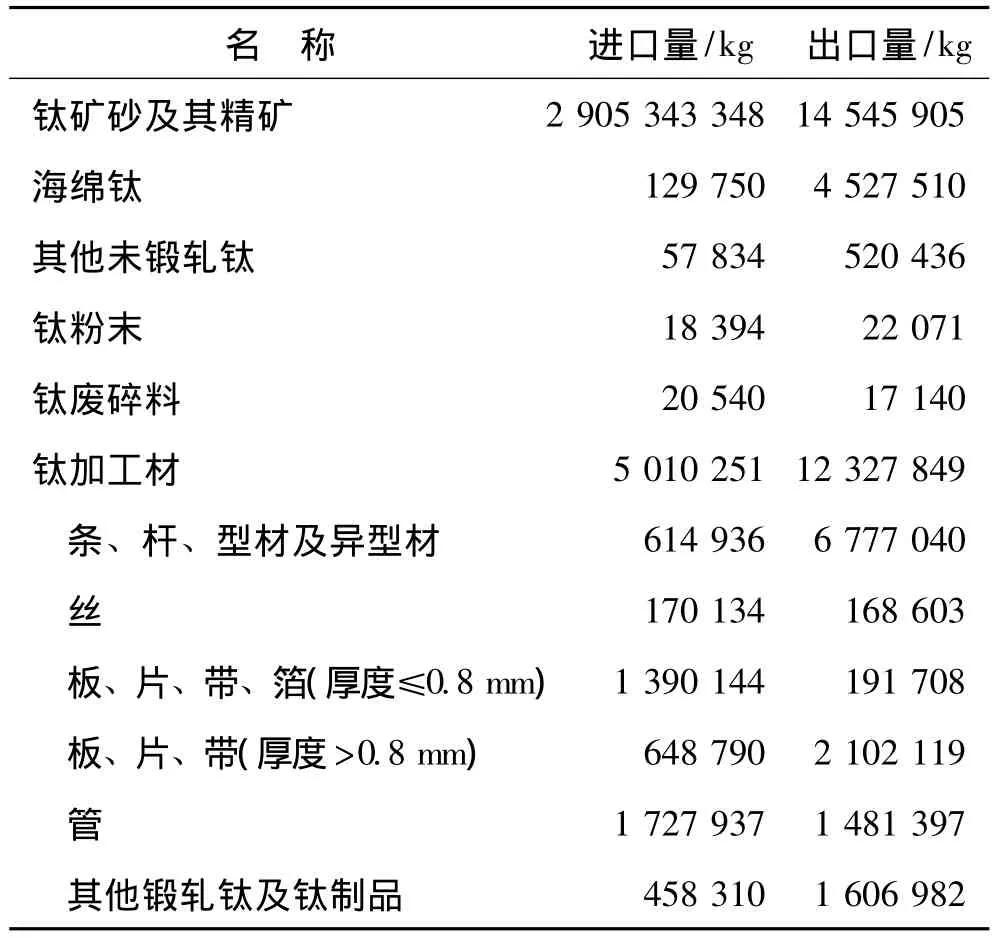

1.2 对外贸易

我国钛矿、海绵钛、未锻轧钛、钛粉末、钛废料以及钛加工材2012年进出口数据见表7。2012年,我国海绵钛进出口量较2011年均有所下降,进口量为129 750 t,较2011年降低了44.4%,出口量为4 527 510 t,较2011年降低了48.2%;钛加工材进口量为5 010 251 t,较2011年降低了21.5%,出口量为12 327 849 t,较2011年增长了9.6%。

一个企业如果想要很好的发展,仅仅只是做出一份市场营销策略是远远不够的。企业需要引导自己相关的企业部门不断对自己企业的具体情况展开深入的分析与研究。不同时期的企业所面临的企业风险和挑战是不同的,不同阶段的企业实力也是不同的。所以,只有随时对企业实力和其所面临的市场状况进行研究,才可以及时发现企业的问题并加以整改,从而促进企业不断地完善自己的市场营销策略,提高自己企业的竞争实力,借此来全面的推广自己企业的产品,为企业自身带来更为客观的收益[4]。

1.3 市场及价格

1.3.1 销售量

据统计,遵义钛业股份有限公司等16家海绵钛生产企业2012年海绵钛库存量达3 660 t,出口量为4 398 t,则由前面给出的16家海绵钛企业海绵钛总产量,可推算出国内销售量为73 393 t,与2011年统计数据相比增长了30.0%,增幅较大。宝鸡钛业股份有限公司等国内30家主要钛加工材生产企业2012年总销量为50 331 t,出口量为7 318 t,则由前面给出的30家主要钛加工材生产企业钛加工材的总产量,可推算出国内销售量为43 013 t,与2011年统计数据相比略有下降,减少了3.4%。

表7 2012年中国钛矿、海绵钛及钛制品进出口统计Table 7 Imports and exports of China titanium ore,titanium sponge and titanium mill products in 2012

1.3.2 需求分配

图1为2012年中国各个领域钛加工材使用量所占比例。可以看到,钛加工材在化工领域中用量最大,其次为电力、体育休闲、航空航天等。

图1 2012年中国各应用领域钛加工材使用量所占比例Fig.1 Ratio of China titanium mill products in different application fields in 2012

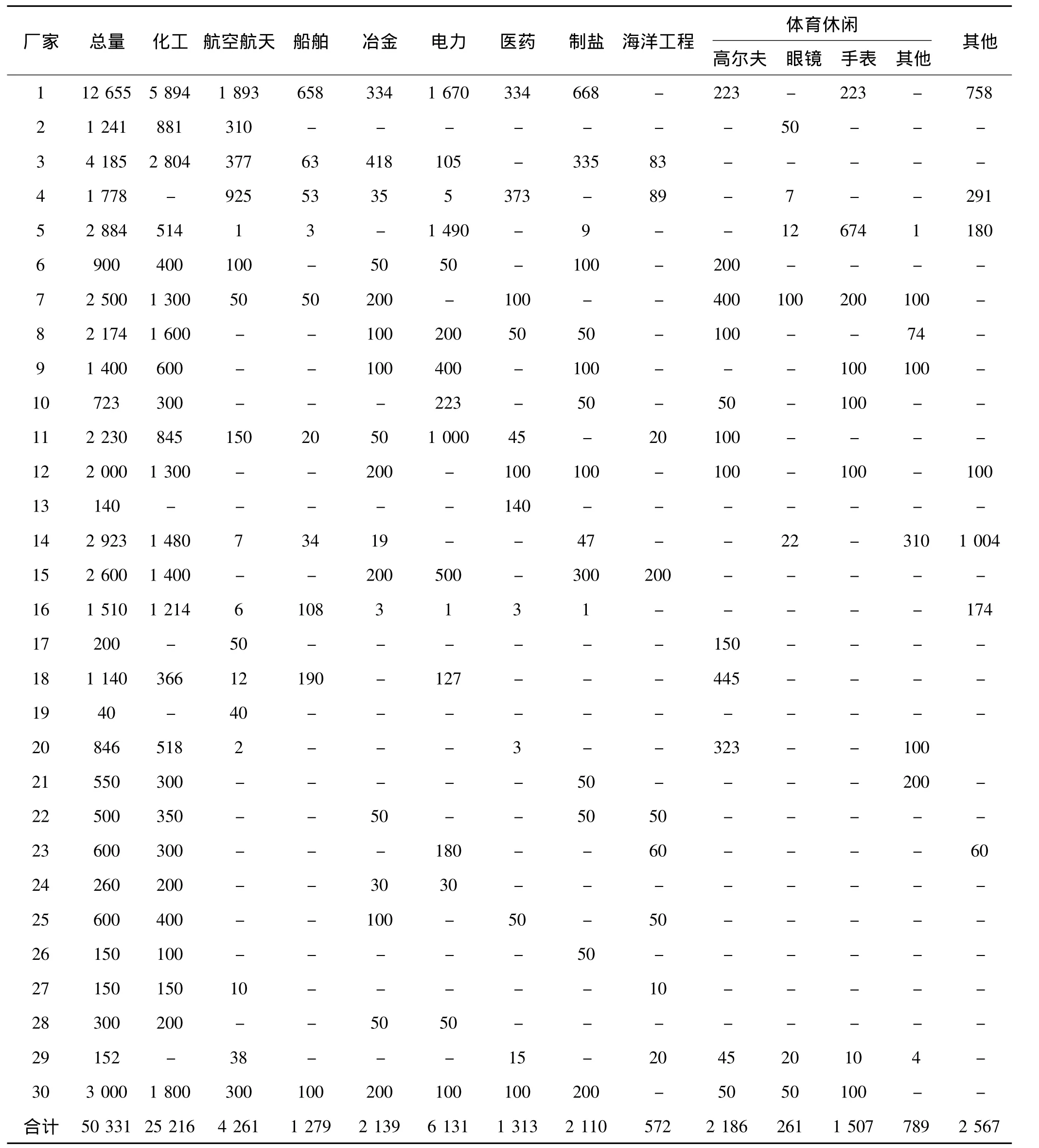

表8为2012年中国内30家钛加工材生产企业在不同领域钛加工材的销售量。

1.3.3 价格

根据钛协会2012年逐月跟踪统计,2012年中国海绵钛以及钛加工材的价格均处于历史低位。图2为一级海绵钛以及3.0 mm厚TA2钛板2012年的价格走势图。由图2可以看出,一级海绵钛及3.0 mm厚TA2钛板的价格在第一季度均有所攀升,于第二季度的第二个月开始一路下滑,之后始终在低位徘徊。

表8 2012年中国30家钛加工材生产企业在不同领域钛加工材的销售量(t)Table 8 Sales volume of China main titanium mill products enterprises in different application fields in 2012

图2 2012年一级海绵钛及3.0 mm厚TA2钛板价格走势Fig.2 Price trend of Cr.1 titanium sponge and TA2 titanium plate(3.0 mm)in 2012

2 2012年中国钛工业运行情况分析

2.1 2012年钛工业总体运营情况

2012年,中国钛锭的产量为64 927 t,同比增长5.1%,且钛锭生产的开工率为61.4%。同时,钛加工材的产量再创新高,达到51 557 t,同比略微增长1.2%。而值得注意的是2012年上半年,中国钛加工材的产量已达到30 158 t,下半年则急剧收缩至21 399 t。这主要是由于在2010年下半年至2011年上半年,中国率先走出国际金融危机的影响,国民经济快速发展,对钛白和钛制品的需求旺盛,而这种有利形势一直持续到2012年的上半年。从2011年下半年开始,国家开始大力控制通货膨胀,并对房地产加大调控力度,对钛制品的需求开始下降。2012年四五月份起,钛制品价格下滑,直接导致了2012年下半年钛材产量的下降。2012年,中国钛加工材的国内销售量是43 013 t,同比下降3.4%。其主要消费领域是化工(25 216 t,占50.1%)、电力(6 131 t,占12.2%)、体育休闲(4 743 t,占9.4%)、航空航天(4 261 t,占8.5%)、冶金(2 139 t,占4.2%)和真空制盐(2 110 t,占4.2%)等行业。然而,近年来用钛量连年增长的化工领域,2012年首次出现消费量下降的情况,其用钛量从2011年的27 156 t下降至25 216 t;而电力用钛则从3 253 t大幅上升到6 131 t。

2012年下半年,中国海绵钛和钛加工材价格基本处于历史低位。2012年12月,一级海绵钛的价格为6.5万元/t,3.0 mm厚TA2纯钛板的价格仅为14.5万元/t。而在20世纪80年代,一级海绵钛的价格就在6.0万元/t左右。经过20多年的发展,企业的人工费用、原材料成本及水电成本均成倍增长,而产品价格增长却不明显,因此海绵钛行业基本是在成本线附近运营。

2012年,中国钛制品继续保持较大的进出口量。海绵钛的出口量为4 528 t,净出口量为4 398 t。钛加工材的进口量为5 010 t,出口量为12 328 t,其中进口量最大的是钛管(1 728 t)和薄板(1 390 t),出口量最大的是钛棒(6 777 t)和普通厚度的钛板(2 102 t)。中国钛制品出口仍以中低端产品为主,而焊管和薄板仍需较大量地进口。

2.2 政策分析

由于钛加工材主要应用于化工、电力、体育休闲、航空航天、冶金等重要的国民经济部门,因此钛行业的发展与国民经济的发展密切相关。2012年和2011年国民经济发展迅速,GDP增速分别为10.4%和9.2%,钛行业也获得较高的发展速度,而2012年GDP的增速降为7.8%时,钛加工材的增量仅1.2%。

“十二五”期间,国家重点支持产业升级、转变增长方式、节能减排,特别是重点支持大飞机计划、核电建设计划等,对于钛制品的应用以及钛行业本身的产业结构调整升级都十分有利。

3 技术进步

2012年,中国钛工业技术继续取得了显著地进步。

钛协会组织近百位技术人员共同编撰出版了《钛手册》一书。该书共有概述,钛的性能与应用,钛资源的分布和利用,钛矿的选矿技术与装备,冶炼技术与装备,钛及钛合金的加工技术与装备,钛合金,钛制设备设计、制造与应用,中国重要生产商,世界主要生产商,世界十大消费国等十三章,是新世纪以来中国钛工业技术进步的全面总结。

此外,海绵钛单位产品能源消耗限额国家标准(GB 29126—2012)和钛及钛合金铸锭单位产品能源消耗限额国家标准(GB 29448—2012)于2012年12月31日正式发布,并将于2013年10月1日正式实施。

国内几家重要的钛企业在2012年也取得了很大的发展。宝钛集团引进了带材轧制、矫直、砂光、酸洗及退火等全套设备,建设完成钛带生产线项目,形成年产10 000 t板带材生产能力;购置了15 t电弧炉、真空焊箱、油压机等设备,建设了钛及钛合金熔铸扩能及辅助配套项目,新增5 000 t/a熔铸能力;建成了万吨自由锻压机项目,新增3 000 t/a大型钛合金锻件生产能力;TA15钛合金和TC18钛合金大规格棒材研制项目均通过了省部级鉴定;2012年重点项目《石油行业用高性能钛合金挤压管材研制》进展顺利,成功开发出具有自主知识产权的高性能钛合金挤压管材,满足了用户的需求。西北有色金属研究院初步建立了钛合金数据库系统(包括专家系统、技术参数系统等);实现了高强钛合金的定量计算设计,并通过实验验证等。此外,陕西省科技厅对钛产业的发展给予了重点支持,一方面以宝钛集团为主,对钛的重要生产线进行改造与建设,一方面重点支持宝鸡地区中小钛企业的创新项目。目前这两个重点项目均已启动。

4 中国钛工业存在的问题

4.1 企业效益大幅下滑,基本在成本线上运营

2012年下半年,中国海绵钛以及钛加工材的价格一路下滑,一级海绵钛的价格从第四季度开始就基本维持在6.5万元/t的低位,而原材料(矿石等)、电力和人工费用则有所上涨或处于较高价位,因此,海绵钛全行业的效益均有所下降,基本处在成本线上运营。钛加工材价格也处在低位,民用钛加工材也基本上是在平利或微利运营。

4.2 钛行业处于结构性产能过剩状况

中国钛行业目前有两个突出现象:一方面是大飞机用钛材(高端钛制品)还不能自给,需从国外采购;另一方面是化工、冶金等民用钛材(中低端)生产能力大幅过剩。

4.3 钛精矿的进口量增大,对外依存度超过50%

近年来,由于中国国民经济快速发展,钛白和金属钛的需求迅速上升,对钛精矿的需求进一步加大。虽然中国钛资源丰富,但是由于中国钛资源主要是攀西地区的钒钛磁铁矿,矿石中TiO2的品位较低,且矿石中CaO、MgO的含量高,不能完全满足国内的需要。近年来,中国进口国外钛精矿的数量连年增长,钛精矿对外的依存度已超过50%。中国应大力鼓励有实力的企业去国外参与钛矿资源的勘探、开采和利用。

Report on China Titanium Industry Progress in 2012

Wang Xiangdong,Lu Fusheng,Jia Hong,Hao Bin

(China Nonferrous Metal Industry Association Ti,Zr,Hf Branch,Beijing 100088,China)

Production and sales situation about titanium product,such as titanium sponge,titanium ingots and titanium processing materials was counted.And the statistics included capacity,output,foreign trade situation,market,price and so on.Then the overall operation situation about China titanium industry in 2012 was evaluated,and the technological progress of China titanium industry in 2012 was also reviewed.The output of titanium sponge and titanium processing materials of China in 2012 was more than in 2011,but the price in the second half of 2012 was at the lowest level in history.Finally,the problems in China titanium industry like overcapacity,excessive dependence on foreign issues and enterprise efficiency dropped significantly were pointed out.

China titanium industry;output;technological progress;over capacity

2013-03-11

王向东(1955-),男,教授级高工。

猜你喜欢

钛工业进展(2022年2期)2022-05-13

少儿科学周刊·儿童版(2021年19期)2021-12-10

少儿科学周刊·儿童版(2021年19期)2021-12-10

航空发动机(2020年3期)2020-07-24

中国自行车(2018年8期)2018-09-26

小学生必读(中年级版)(2018年5期)2018-08-15

当代陕西(2018年6期)2018-05-22

当代陕西(2017年12期)2018-01-19

制造技术与机床(2017年3期)2017-06-23

音乐天地(音乐创作版)(2017年1期)2017-04-24