海信恶激励

2013-04-29 20:24:20陈欣

董事会 2013年8期

陈欣

虽然不否认海信电器的股权激励计划可能带来公司业绩的整体改善,但也导致了较为严重的业绩操纵,极大地透支了未来的增长潜力

在2009-2011年的业绩考核期间,作为国企的海信电器因实施股权激励,极大地透支了未来的增长潜力,相比高管们获得近4000万元左右的利益,公司业绩在今后数年可能都难以恢复较高幅度的增长。

毛利率坐上“过山车”

业绩增速玩变脸

2008年11月,海信电器公布股票期权激励方案,向公司董事、高管以及中层经营技术骨干共48人授予了总股本约1%的期权,自2011年起分3 年匀速行权。行权条件是:在行权限制期内,各年度归属于公司股东的净利润及扣非后的净利润,均不低于授予日前最近三个会计年度的平均水平且不为负;其扣非后的净利润在2009-2011年的平均增长率不低于14%,2009-2011年每年的加权平均净资产收益率不低于8%,且均不低于行业平均水平。

在2009-2011年的考核期内,海信电器均大幅跑赢考核标准:扣非后的净利润均达到近三年平均水平的数倍以上;净利润增长率均在100%以上,大大高于14%的考核标准;加权平均净资产收益率也都远高于8%及行业平均水平。由于业绩均符合行权条件,公司在2011年、2012年分别安排约222万与333万份的期权行权,余下的期权将于2013年行权。

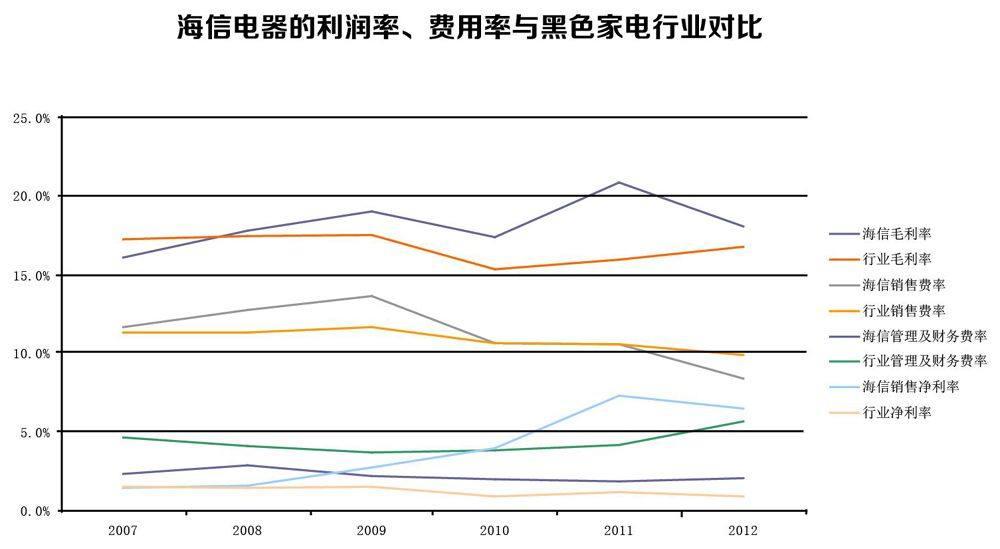

公司“卓越”的盈利能力主要体现在高企的毛利率上,与行业差值由2008年的0.31%逐步上升至2011年的峰值4.9%。此间,海信电器的销售净利率也在2011年达到峰值7.3%,大约是1.2%的同行业公司均值的6倍之高;而在实施股权激励前的2008年,差值仅为0.17%。

然而吊诡的是,2012年以来由于铜、铝、钢等原料价格持续下滑,家电企业的生产材料成本均有显著下降,黑电行业平均毛利率由2011年的16%上升为2012年的16.8%,但海信电器的毛利率却由2011年的20.9%下降为2012年的18%。

让人意想不到的是,股权激励考核期刚过,公司2012年的净利润增长率就下降为-6%,其净利润较三年平均水平高出部分也由2011年的200%左右降为2012年的60%。对比同行业公司,却没有发现2011-2012年间存在如此之大的业绩落差。这说明海信电器为满足股权激励计划对业绩的考核标准,可能虚增了2009-2011年间的业绩,业绩存在较大水分;而在满足了考核要求后的2012年,业绩开始被迫下滑。

调降广告费补窟窿

存货、现金流显疲态

究竟公司高管施展了什么财技,让毛利率如此顺从地波动?答案或在三费控制方面。

海信电器2008年的管理及财务费用率为2.9%,较同行业低1.2%;到了2012年进一步降为2%,较同行业公司5.6%的费用率要低出3.6%,这样的变化趋势在各项费用上涨迅速的经济环境下可以说是好到难以置信了。一种可能是,股权激励导致公司经营层改善运营、控制各项费用;但也不排除公司将部分费用隐藏于集团或其他关联公司中,造成盈利能力超强的假象。

至于销售费用率,公司2012年较2011年降低了2.2%,而同行业企业同期仅下降了0.6%。公司在营业收入同比增加7.4%的情况下,销售费用却从2011年的24.8亿元降了14.6%至2012年的21.2亿元,表现反常。公司近两年的销售费用明细显示,人员费用、保修费及日常费用基本正常,但广告及市场推广费用与相应的销售支持费用均有大幅下降。其中,2012年公司的广告及市场推广费仅为9.9亿元,较2011年的13.2亿元下降了25.3%。

如此巨大的反差暗示,公司可能在期权考核期的最后一年2011年,人为低估营业成本,推迟到2012年中确认,从而导致毛利率变化异常,其动机恐怕与高管在2013年的减持意愿相关。在2012年公司毛利率变化趋势反转的情况下,如果销售费用率仍保持正常水平,比如原先的10.6%水平,意味着将多确认5亿元左右费用,导致扣非后净利润降至10亿元左右,引起股价大跌。因此,海信电器的高管有很强动机将较容易操纵的广告及市场推广费用推迟至2013年第2、3季度再行确认。实际上,海信电器的销售费用率在2012年8.4%的基础上进一步下降为一季度的7.1%。

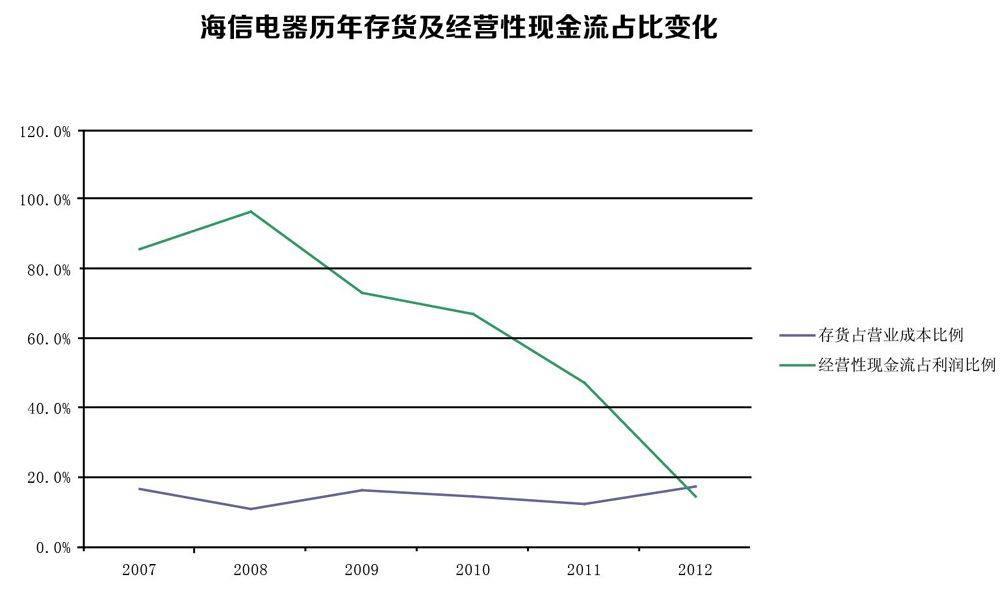

值得一提的是,海信电器的存货从2011年的23亿元左右剧增至2012年的36亿元,增加57%;存货占营业成本比例也从2011年的12.2%大幅增加到了17.4%,这说明公司的存货管理出现了较大问题。

不仅如此,公司经营活动产生的现金流量净额也大幅恶化,从2011年的约80亿元减少至2012年的23亿元左右。经营性现金流占利润的比例,从2007、2008年的85.6%和96.6%,降到2012年的14.6%。不难发现,公司高管在股权激励计划的考核动机下仅重视利润的水平却忽视了盈利质量。

行权、减持精确操纵

高管获利或近4000万

海信电器高管的减持时机之精准,与业绩释放配合之完美,令人瞠目。

比如,2012年3月5日公司股价达到阶段性最高价22.72元,海信集团董事长周厚健及海信集团总裁兼海信电器董事长于淑珉均在2月29日以20元左右的价格进行减持,其后股价一路下跌;2013年4月24日海信电器达到近期最高价16.74元,周厚健与于淑珉再次以16.00元的价格逃顶卖出。

根据相关规定,对高管个人股票期权应缴所得税是根据行权价和行权时股价的差额来计算的。这意味着,高管们不仅在计划减持期间有动机释放业绩做高股价,还存在动机在行权期附近做低业绩,以减少其所得税的缴纳。如果将海信电器的业绩与费用结构分季度列出,可清楚地看出,公司的季度业绩变化与高管减少纳税及减持动机非常一致。

2011年前三季度,海信电器均未释放业绩,公司的净利率一直维持在5.3%-5.5%。其间股价表现相当疲弱,除了年初有一波上涨外,一直维持在下降趋势中,2011年12月跌至最低的10.38元。2011年四季度公司业绩大幅释放,股价也在年底开始大涨。到了2012年一季度,由于高管有减持需求,公司并未披露较差业绩,当季净利率达 6.3%,同比有较大增加。而后公司业绩再度恶化,股价也随之下跌,直至高管行权结束。而在2012年四季度和2013年一季度,公司股价又开始随着业绩释放而上涨。

由此可见,海信电器在可行权当年倾向于将二、三季度业绩进行负向盈余管理,并在四季度及一季度充分释放业绩,以达到高管少缴纳所得税与高位减持的目的。我们不妨算一笔账:在2011、2012年度的两批次行权中,高管们以每股3.42元、2.28元的低价分别买入65.8万股及98.8万股,2013年年底尚有101.7万份期权可行权;根据高管今年的减持价推算,每股可获利润接近14元,这意味着三批行权将累计带来近4000万元左右的利益。

高管操纵透支企业潜力

须防激励变成提款机

对家电企业而言,销售收入的确认具有相当的可操纵性,以广告费用为代表的销售费用在确认上也具有一定的随意性。此外,家电生产的原材料价格近年来波动较大,导致投资者难以准确估计公司的生产成本。这些行业特征给一些上市公司提供了一定的空间来进行年度内乃至跨年度的利润转移,以满足个人获利动机。海信电器的高管们为达到股权激励计划的业绩考核标准,可能采用了种种手段增加考核期内的净利润水平。

作为国有企业,海信集团最高层管理人员也包括在股权激励计划内,导致上市公司缺乏来自上级控股股东的监督。海信电器的三名独立董事均在外地,2012年的20次会议中多达19次以通讯方式参加,说明公司的内部治理较弱,难以有效制约管理层的盈余管理手段。

虽然不否认海信电器的股权激励计划可能带来公司业绩的整体改善,但也导致了较为严重的业绩操纵。其后果可能是,由于在2009-2011年的业绩考核期,海信电器极大地透支了公司的未来增长潜力,公司业绩在今后数年或难恢复较高幅度的增长。

要避免国有企业的股权激励计划成为高管的渔利工具,需要精心设计激励方案,可从经营性现金流等多方面指标进行考核,以加强短期操纵的难度。国外防止管理层短视较为成熟的经验是,将行权期拉长至高管的聘期结束后(可长达10-15年),相应行权价格呈阶梯式上升。

(作者系上海交通大学经济与管理学院副教授;该校CLGO全球运营领袖项目MBA学生刘朝君、吴畏迟、叶丹亦有贡献)

猜你喜欢

证券市场红周刊(2022年12期)2022-08-11 01:34:15

文萃报·周五版(2022年14期)2022-04-12 23:56:30

家庭影院技术(2021年1期)2021-03-19 05:14:26

家庭影院技术(2020年8期)2020-09-11 06:44:50

家庭影院技术(2020年7期)2020-08-24 08:18:32

家庭影院技术(2020年1期)2020-06-24 05:59:10

中国品牌(2019年10期)2019-10-15 05:56:42

电子制作(2018年17期)2018-09-28 01:56:56

中南大学学报(社会科学版)(2017年5期)2017-12-13 00:42:25

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01 19:21:36