浅析个人商用房按揭贷款的操作风险及其防范

2013-04-29 00:44:03羊建杨秀梅

会计之友 2013年8期

羊建 杨秀梅

【摘要】 现阶段,随着国家对房地产市场宏观调控的加强,特别是实施住房限购令等一系列调控措施后,商业地产领域逐渐成为投资者关注的热点,个人商用房资金暗流涌动,商业银行个人商用房贷款业务风险凸显。文章从个人商用房贷款的业务层面入手,探讨贷款各环节存在的操作风险及防范措施。

【关键词】 个人商用房贷款; 操作风险; 防范措施

个人商用房按揭贷款,是指银行向借款人(自然人)发放的用于购买商用房的贷款。现阶段,随着国家对房地产市场宏观调控的加强,特别是实施住房限购令等一系列调控措施后,投资者更青睐商业地产领域,个人商用房资金暗流涌动,商业银行个人商用房按揭贷款业务风险凸显。

一、个人商用房按揭贷款业务环节操作风险和存在的问题

(一)业务发起环节

在业务发起环节,一些基层机构的贷前调查流于形式,仍存在经办行客户经理未严格执行与借款人“面谈”、“面签”制度,未实地考察项目的现象,而是将这些关键的贷前调查环节依赖开发商,或者委托中介机构办理。存在未认真核实借款人身份、借款人资料及借款用途的真实性、完整性,未认真核实借款人的偿债能力,未严格审核开发商的信用、资质、资金实力、财务状况等,项目资料、五证不齐的现象;存在未认真核实项目的市场前景、商业氛围、周边配套等现象,在没有认真调查分析项目和单笔贷款风险的情况下,草率地填写贷前调查记录表并签字,为借款人骗取银行贷款资金提供可乘之机,成为不良贷款形成的主要风险隐患。例如A银行办理D房地产公司“F商住楼”时,未对项目进行实地调查,未严格审查借款人的偿还能力,出现项目资料不齐或五证不齐现象,其中多名借款人为D房地产公司员工或关联企业(如建筑、施工单位)职工,贷款偿还统一由D公司支付,违反法律、法规的规定发放贷款,已形成不良贷款。

(二)尽责审批环节

独立的尽责审批环节对控制风险起到至关重要的作用。为更有效控制风险,对个人商用房按揭贷款的项目和单笔贷款,都要求高比例的现场尽责审查和独立的尽责审批程序。由于人员配备不足或其他因素,导致部分项目未进行现场尽责审查,部分单笔个人贷款尽责审查工作交由其他人员兼任,尽责审批环节对业务发起行上报的材料依赖度很大,未能对贷款申请中明显的可疑点、风险点(如明显的关联交易、一人多贷等)进一步核查、分析和风险提示;存在个别超权限审批贷款;同时评审时效性、服务意识、质量还有待提高。

(三)项目准入风险

有些项目未严格执行开发商准入机制,对一些开发商的资质未达标和不具备成功的房地产开发经验,以及没有同时叙作个人住房按揭贷款的楼盘,甚至项目土地出让金未缴足的项目放松准入资格。有些项目未进行实地考察,特别是对资金落实情况、合规风险、完工风险、市场风险的审查不严,审查报告不规范。如果银行对项目准入把关不严,会直接导致合作协议项目下的单笔贷款放贷风险加大。

(四)风险参数

个人商用房按揭贷款在个人贷款产品体系中属于高风险产品。从风险管理的角度,必须严格控制风险参数,贷款成数、期限必须从严掌握。但有些基层机构片面追求业务发展,擅自突破贷款成数、期限,超上级行批复发放贷款。例如A银行办理F个人商用房项目上级行批复为最高4成10年,而A银行执行时为5成15年,加大了还款风险。

(五)抵押物风险

借款人无力偿还银行抵押贷款时,需要按法定程序处置抵押物。抵押物主要存在处置风险,有的抵押物存在权利瑕疵,有的抵押物变现能力差,如整层大厅式商场分割抵押的抵押物或商业氛围不浓的抵押物;开发商以返租、售后包租、返本销售的形式销售的商铺,还款来源不确定因素较多,还可能因为交易的真实性、价格虚高、开发商套现等因素,造成不良贷款,且处置难度大。

(六)放款审核环节

放款审核环节普遍存在以下问题:放款审核环节未能对资料的真实性、完整性、合规性进行审核;放款前未能对借款合同内容进行审核;放款前未能落实放款前提条件。例如专业审批人批复为“落实抵押登记、担保、保险后放款”,但放款前并未办妥抵押权属登记,使银行债权空置,影响债权追索或诉讼。

(七)贷后管理环节

贷后管理薄弱,重贷轻管思想仍然普遍存在。主要存在下列问题:1.未对不良贷款进行重点监控。2.未对开发企业资金流向进行监控。3.对合作方及项目无定期回访和检查记录。4.“逾期贷款催收通知书”未按规定及时发出,催收函回执、催收台账不规范。5.档案管理不规范。一、二级档案混装;抵押合同等重要文档未进入一级档案管理;个别重要法律文件要素不完整(例如还贷授权书中借款人签字、还款账号栏均为空白,实际为无效法律文件);大量一级档案由一个人保管,不符合“双人管理,双人出入库”的制约机制;档案移交不及时;借阅、调出一、二级档案无规范的审批程序等。6.保证金账户管理不规范,存在随意划转的现象,导致保证金比例过低甚至为零,未达到项目应留存保证金比例要求。7.贷后管理报告走过场,缺少借款人财务数据、经营状况、合作项目情况等分析,贷后检查资料收集不到位,未能及时记录和全面反映贷后管理情况。

二、个人商用房按揭贷款操作风险的防范措施

鉴于个人商用房按揭贷款产品特征和高风险性,切实加强该产品各业务环节、业务流程和重要风险点的防范措施,有效控制银行授信风险。

(一)业务发起环节

1.业务发起行实地考察项目,关注其商业氛围、市场前景、周边交通状况、项目是否完工等;重点调查开发商的信用、资质、口碑、财务状况、销售前景等;同时应重点关注抵押风险和抵押物变现能力等。

2.银行客户经理在贷款初审时,要通过面谈、电话访谈、向第三方核实、与个人贷款信息系统核实、与个人征信系统交叉核实等信息核查手段和方法,对借款人身份、贷款意愿及贷款用途的真实性进行核实;对借款资料的真实性、有效性、完整性进行核实;关注交易的真实性,分析是否存在价格虚高、抵款房、开发商套现、虚假按揭等关联交易。

3.重点关注借款人第一还款来源,包括家庭收入、经营状况、负债情况等借款人第一还款能力分析。

(二)尽责审批环节

为有效控制风险,个人商用房贷款的项目和单笔均应现场尽责审查,尽责审查人员应客观、公正、独立地对项目的合规风险、完工风险、市场风险、流动性风险以及单笔贷款申请中明显的可疑点、风险点(如关联交易或一人多贷等可疑情况)进行分析和风险提示;规范尽责审批操作流程,明确贷款审批权限,确保独立地进行尽责审批,专业审批人不得逆程序审批或超权限审批贷款,应根据统一的审批标准进行审批,同時注重个人贷款审查的时效性。

(三)借款人风险

相对于个人住房按揭贷款,个人商用房按揭贷款的借款人风险更为突出,其还款的不确定因素较多,譬如借款人购买商用房是用于投资或出租的,其还款来源又主要依赖于租金收入,在没有其他稳定收入来源的情况下,银行风险会加大。

为控制借款人风险,除重点审查借款人的真实性外,还应重点审查借款人收入水平、还款来源和用途,借款人个人资信度、个人资产,借款人购买商业用房动机。若购买后自行经营,应分析其经营风险、经营模式、盈利能力等;购买后用于投资或出租的,应着重分析其是否有其他稳定的还款来源以及租金收入情况是否稳定,借款人所购商业用房的商业氛围、市场前景等,银行应加强对借款人风险的防范。

(四)抵押物风险

为规避抵押物处置风险,叙作个人商用房按揭贷款时,1.应尽量选择商业发达的核心区域临街独立商业门面,对擅自分割的大厅式商场类的商用房等不得发放贷款,以保证抵押物的变现能力;2.严格控制风险参数,个人商用房按揭贷款成数、期限不得超出监管当局要求(为有效控制风险,成数最高应不超过5成、贷款期限最长10年),并实行项目贷款总量额度控制;3.个人商用房贷款按揭应办理保险;4.严禁发放开发商以返租、售后包租、返本销售的商用房按揭贷款;5.对个人商用房项目的专业评估公司和担保公司严格准入机制;6.逐笔核实抵押权属登记情况,确保银行资产安全。

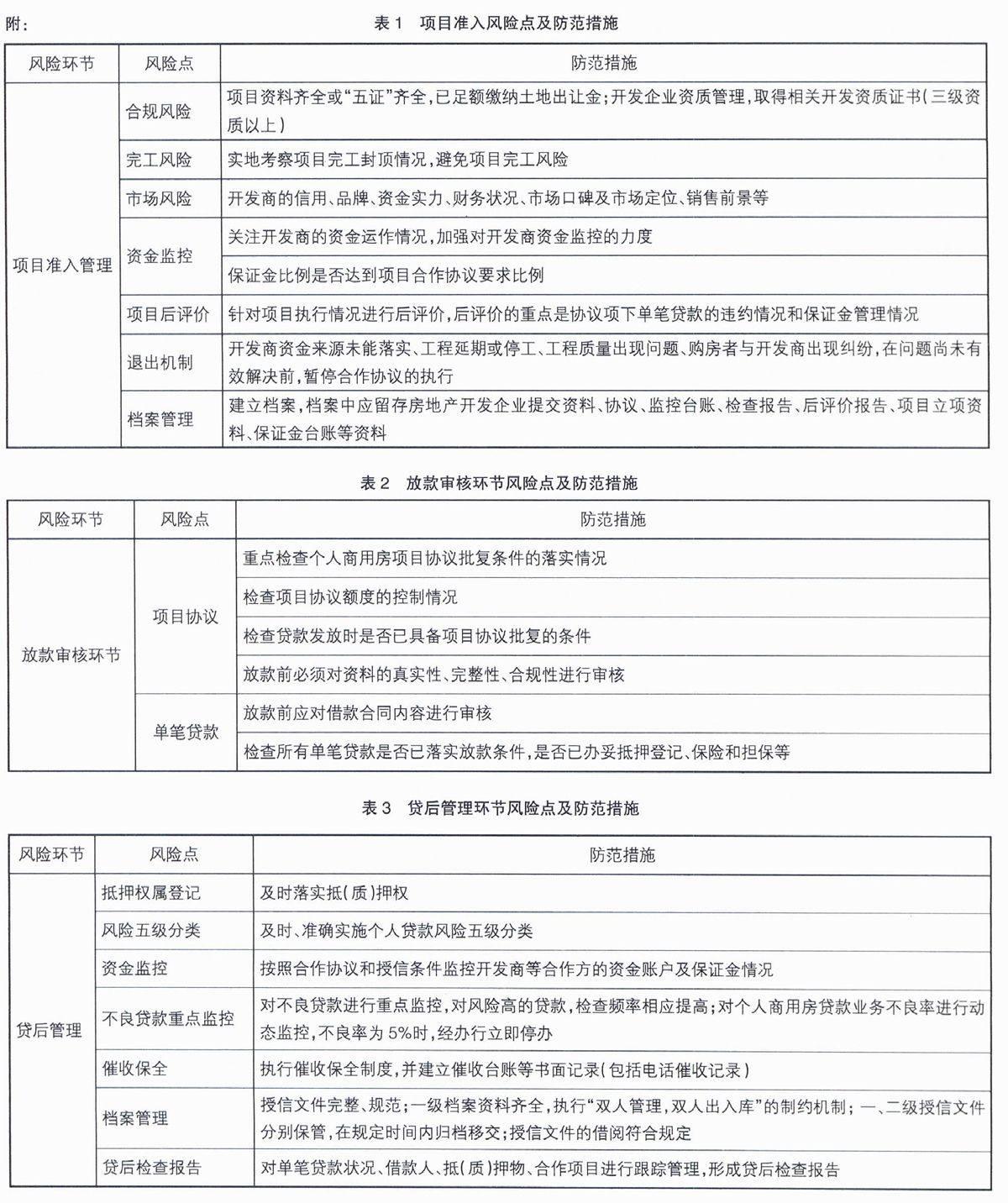

(五)项目准入管理

项目准入管理,应建立有效的项目准入机制,从项目合规风险、完工风险、市场风险、资金监控等风险点进行风险控制,具体见表1。

(六)放款审核环节

放款审核环节是个人贷款中至关重要的风险控制环节。放款前重点检查项目协议批复条件的落实情况,例如“五证”是否齐全、项目保证金是否到位、是否已完工封顶等;检查项目协议额度的控制情况;检查贷款发放时是否已具备项目协议批复的条件,是否已落实贷款的放款条件等。具体防范措施见表2。

(七)贷后管理环节

贷后管理重要风险点的防范措施主要包括:抵(质)押权落实情况、个人贷款风险五级分类管理、不良贷款重点监控、资金监控、催收保全、档案管理等。具体防范措施见表3。

【主要参考文献】

[1] 银监会.个人贷款管理暂行办法[S].银监会令2010年第2号.2010.

[2] 财政部,证监会,审计署,银监会,保监会.企业内部控制基本规范[S].2008.

[3] 银监会.商业银行内部控制指引[S].2007.

猜你喜欢

消费导刊(2017年20期)2018-01-03 06:27:22

电子制作(2017年20期)2017-04-26 06:58:02

中国工程咨询(2017年3期)2017-01-31 05:29:52

时代金融(2016年27期)2016-11-25 16:44:04

价值工程(2016年29期)2016-11-14 00:20:03

企业导报(2016年14期)2016-07-18 20:12:08

商(2016年7期)2016-04-20 01:10:21

企业导报(2016年5期)2016-04-05 15:06:16

山西农经(2016年5期)2016-02-28 14:24:41

水电站机电技术(2014年3期)2014-09-26 12:00:54