晚清杂税名目及其产生之必然性初探

2013-04-29 01:13王燕

江汉论坛 2013年8期

摘要:晚清财政因军费、外债、偿款等巨额支出,导致财政窘乏,清政府已无力在原有财政范式下,从根本上对财政收入以及财政支出项目进行合理调整,只能增加新的税项,竭力搜刮民脂民膏。在财政支出变态性增加的前提下,财政收入也变态性增加,新的税种不断涌现,杂税名目纷繁。晚清杂税在财政史上是一个繁杂而重要的问题,需要进一步加以深入研究。

关键词:杂税;必然性;财政;晚清

中图分类号:K252 文献标识码:A 文章编号:1003-854X(2013)08-0082-08

晚清在很多方面呈现着亘古未有的变局,不但社会经济变化巨大,财政支出与财政收入模式也发生着变化。就财政支出而言,除军费等传统支出外,外债和赔款成为最主要的支出。在新的情势下,晚清政府无力从根本上对财政支出项目进行合理调整,以扭转财政支出的扩张之势,只能“量出制入”,竭力搜刮民脂民膏,使财政收入变态性地增加,各种杂税应运而生。

一、晚清杂税名目及课税范围

杂税是相对于正税而言,并非晚清所独有。乾隆《大清会典》记清前期杂税云:“凡濒江沙淤成洲之地,小民植芦为业,或治阡陌种麦稻,与良田等均日洲田,其输赋于官,均日芦课。……凡山乡宜茶之地,土人树艺为业者无征,一惟商贾转运而售之民者,征其商,日茶课。……凡五金之产,为器用所必需,其藏于山岩土石之中者,日矿,小民入山开采以资生计,有司者治之,因赋其什一,日矿课。凡泽国多鱼,其渔者有税,日鱼课。……凡民间卖买田宅,皆凭书契纳税于官,以成其质剂,日契税。……凡城厢衢市山场镇集,舟车所辏,货财所聚,择民之良者授之帖,以为牙侩,使辨物平价,以通贸易,而税其帖,日牙税。质库商行,操奇赢以逐利者,有行铺税。牲畜之鬻于市者,防其暴盗,有马牛税、猪羊税,水陆之珍自远至者,有落地税”。王庆云《石渠余纪》亦云:“地丁之外取于民者,皆为杂赋,其目日课,如渔课、芦课、矿课、茶课是也。曰租,如旗地租、学田租、公地公田官房租、新疆商铺租是也。曰税。其目繁多,……有牙税,有木税、煤税。有契税”。

实际上,以上只是概略言之,各省区的杂税项目并不相同,如山东有船筏税、泰山香税、当税、田房契税、牙杂税、牛驴税等项。河南有活税银、当税银、老税银、房地税契银、牙帖税银、酒税银等。山西有额外商税、匠价、枣株、酒课、羊粉、皮价、纸房、水磨、商畜、牙税、当税、契税等项。陕西有商筏税、房壕租、地税、畜税、当税、牙税、酒税、磨课等项。江南有田房税、牙帖税、花布牛驴猪羊等税、典铺税、洲场税、商税、门摊税、靛花油饼等税、鱼税、船税、曲税等项。

尽管清代前期的杂税已经有许多名目,但对杂税纳税主体、课税对象、税率及纳税界限还是有一个较为统一的规定。并且杂税的课征较为稳定,有明显的地域性,并与地方经济的发展有着直接的关联。

与清代前期相比,晚清就大为不同了。还在咸丰年间,咸丰帝就谕称:“朕闻各处办捐,有指捐、借捐、炮船捐、亩捐、米捐、饷捐、堤工捐、船捐、房捐、盐捐、板捐、活捐,名目滋多,员司猥杂”。已现混乱之象。至光绪年间,各地开办的杂税杂捐名目五花八门,一般人难以知晓。晚清的杂税名目,据已有成果的统计,其种类之多,令人惊异。应该说,这些统计,已经较为细致,但对照晚清各省的财政说明书,仍有不少遗漏舛误。如河南,《河南财政说明书》称:“豫省近数年来,各属举办新政,因地筹捐,尚称踊跃,而情形各殊,款目互异,本非划一办法。有抽之于花户者,如串票捐、契税捐、契尾捐、房捐、亩捐、随粮捐之类是也。有抽之于坐贾者,如斗捐、商捐、铺捐、油捐、火柴捐、煤油捐、粮坊捐、变蛋捐之类是也。又如枣捐、瓜子捐、柿饼捐、柳条捐,柿花、芝麻、花生等捐,则就出产之物而抽收。如戏捐、会捐、庙捐、巡警捐、册书捐等,则因特定之事而抽收”。

如安徽,《安徽财政说明书》称:“杂捐者,指正项外之凑集各款而言也。凡丁漕加捐、房捐、铺捐、酒捐、典捐、牙捐、米捐、木捐、杂粮捐,皆属焉。溯其发生之原,因庚子赔款无着,奏设筹议公所,总办其事”。

如广东,《广东财政说明书》称:“广东正杂各捐一项名目繁多,大如房、粮、屠、酒、膏、牌等款,遍于全省,为岁人之大宗。其余零星各捐,毫末已甚”。“房捐”中有房铺警费、陆段铺屋警费、满洲八旗房捐警费、汉军八旗房捐警费、各属房铺等捐等。“屠捐”中有牛屠警费、各属屠捐报效、猪牛捐、牛皮捐等。“保良公司妓捐”中有花楼警费、艳芳楼警费、保益公司妓捐、南词班警费牌费、花楼房捐警费、酒楼警费、花酒艇警费、宴花筵艇警费、各属花捐等。

仅据以上所举,晚清各省的杂税杂捐已是名目纷繁,课税范围已经到了无孔不入、无所不用其极的地步。所谓“因特定之事而抽收”,所谓“皆为兴办新政,就地筹款而设”,所谓“皆视其地方有何项之必须与何捐之可抽,酌量筹设”等等,已经道出了课税主体的随意性,税课对象的不确定性,税名的不固定性。

二、晚清杂税产生的必然性

晚清杂税之所以纷繁,之所以有“苛捐杂税”之恶名,事实上,是不得已而为之。从根本上说,晚清财政支出的急剧膨胀,是杂税必然产生的直接原因。

清代前期,在传统经济的格局之下,财政收支规模颇受限制。财政收入主要来自田赋、关税、盐课等传统税种:财政支出则取“量入为出”之政策,在财政总收入相对固定的框架下予以安排。在“康乾盛世”之际,岁出入总额也不过在4000万两左右。晚清的财政支出非清前期可比,支出结构与支出总数都有较大的变化。

晚清岁出的增加,主要是由于新增款项使然。陈锋教授认为,清代前期较为固定的财政支出共有12款,即:祭祀之款、仪宪之款、俸食之款、科场之款、饷乾之款、驿站之款、廪膳之款、赏恤之款、修缮之款、采办之款、织造之款、公廉之款;光绪年间的常例开支,有各省陵寝供应、交进银两、祭祀、仪宪、俸食、科场、饷乾、驿站、廪膳、赏恤、修缮、河工、采办、办漕、织造、公廉、杂支等17款,其他为新增开支。在新增开支中,首先是勇饷及其他军费开支,其次是外债支出,其三是赔款支出。

勇饷及其他军费开支之后果,一如光绪十二年(1886年)户部所奏:“我朝用兵之费,未有如今日之多且久;财用窘乏,亦未有如今日之甚者。军兴以来近三十年,用财曷止万万!迄寰宇底定,而甘肃、新疆需饷孔多。……各省关或括库储,或向商借,剜肉补疮,设法筹解,已属不遗力,而各路犹以饷不足用,屡请于朝。”足见仅军费支出一项就已使晚清中央财政捉襟见肘。

外债支出对晚清政府带来的压力,赫德在光绪末年如是说:“根据户部从残存案卷所编制的最近财政收支清表,岁入约八千八百万两,而岁出据说需一亿零一百万两。岁入的四分之一以上须用于偿还旧债,……事实上用这样的收入偿还旧债。是造成人不敷出的原因,因为所有这些债款的支付,都是政府从北京和各省的行政经费中扣除下来的。没有新的收入来应付新的支出。因此,如果再从收入项下提款,入不敷出的数字更要增大,欠债更多,财政势必破产”。

赔款支出更将晚清财政推向崩溃的深渊。鸦片战争后,晚清政府的五次军事赔款,即:鸦片战争赔款1470万两,英法联军赔款1600万两,伊犁赔款500万两,日本赔款2.3亿两,八国联军赔款4.5亿两,合计款额达7.157亿两之巨。加上分期偿款的利息。数额更巨。因此,陈锋教授认为前三次赔款支出尚在清政府的财政承受能力之内,后两次赔款支出则使清政府财政走向崩溃。

面对如此困局,清政府虽屡欲节流。然所节者却多属微末,无力从根本上对财政支出项目进行合理调整,以扭转财政支出的扩张之势。只能竭力搜刮民脂民膏,量出制人,使财政收入也变态性地增加。同时,财政的崩溃,使中央对各省财政失去了掌控,中央财政管理机构户部(度支部)名义上维持着对全国财政的管理,事实上仅有稽核之虚权。由于地方财政全由各地督抚掌控,各省藩司管理地方财政的职能渐次为各地自设之种种财政局所取代、财政收入的具体情况中央无从了解,中央财政安排则多依靠对各省的摊派来实现,这种摊派又往往昧于地方实际,成为地方财政的沉重负担。地方政府为完成这些摊派的财政任务,肆意增税加捐,搜刮民财。而中央政府只求地方按时完成摊款,对地方如何筹款不加过问或难以过问,即使有所谓的财政清理,也大多徒具虚名,遂致税制趋于混乱。为了筹款,此前被清政府和有识之士深恶痛绝的鸦片烟税等被合法化,又况妓捐、戏捐、赌税、花捐、鸭捐等怪异税种乎?

在筹饷、筹款的名目下。财政权逐渐下落到地方督抚的手上,税征制度因筹款权的赋予,使地方得以合理的借口开征各种捐税,从而为名目繁多的捐税开启了方便之门。各项税征多由各省自行开办,缺乏统筹规划,以致税目名称各异、税率各异、征税方式各异。

更值得注意的是,杂税在晚清财政变制中,被冠以“地方税”、“国家税”而登堂入室;用于支出的项目在某些情况下也变得堂而皇之起来,使一些看似“恶”的杂税洗心革面,披上了合理性外衣。

从杂税的名称以及归属来看,便可略知一二。晚清杂税、杂课、杂捐经常混杂在一起,《安徽财政说明书》即称:“杂税者,别乎田赋、关税、厘金、盐茶课厘之外,而与杂捐同类异名也”。就其性质而言,晚清各省的“杂捐”大多属于地方税。《直隶财政说明书》即称:“杂捐俱系地方税性质”。《安徽财政说明书》称:“现行杂税全属国税,然其中有宜分为国家直税、问税者,亦有宜改为地方杂税者”。有的省区。杂捐虽大多属于地方税,亦间有属于国家税者,如湖北,房捐、铺捐、商捐、保甲捐、学堂捐、堤工捐、猪市捐、车捐、钱业牌照捐、号防捐、团防捐、轮渡捐、戏捐、乐户捐、质当捐、市廛捐属于国家税。而杂税、杂课,虽兼有国家税和地方税的二重性,但国家税是其主流。如“直隶烟酒税,系支给陆军兵饷及解交练兵处应用,又凑拨筹还公债,皆用之于国家行政经费,应属国家税性质。但其中亦有拨给学堂、工艺等款,则为地方行政经费矣”。而“烧锅、缸、曲各税,均系报部款项,皆国家税也”。

就其开征缘由及用途而言,除弥补国家经费之不足外,“杂捐”具有应地方之需,进行“捐助”的意味。如福建杂捐杂税凡七十余项,“其抽捐之原因有四:曰学堂,曰警察,曰公益,曰善举”;河南之杂捐杂税,因“各属举办新政”,均“因特定之事而抽收”:安徽之杂捐杂税,“指正项外之凑集各款而言也。凡丁漕加捐、房捐、铺捐、酒捐、典捐、牙捐、米捐、木捐、杂粮捐,皆属焉。……历年所收,除解还赔款外,尚可津贴本省军政、教育、民政及地方行政诸费,盖亦岁入之大宗矣”。直隶,《直隶财政说明书》认为:“杂捐一项,易流苛细,惟近日新政迭兴,在在需款,借资抽捐,因出为人,亦财政上不得之苦衷也”。

光绪三十年(1904年)七月十二日出版的第95期《南洋官报》,有一则“抽捐筑路”的新闻:“镇关税司雷乐石君前拟兴筑镇江马路,有章程欲于各商货内每估本银一千两者,抽银一两,作为码头货捐,以充筑路经费。除由关道郭观察禀请南洋大臣核准外,并由税司备文,详请赫总税司核示。现已奉批如详办理云”。这也反映出杂税“因特定之事而抽收”的随意性和冠冕堂皇的理由。

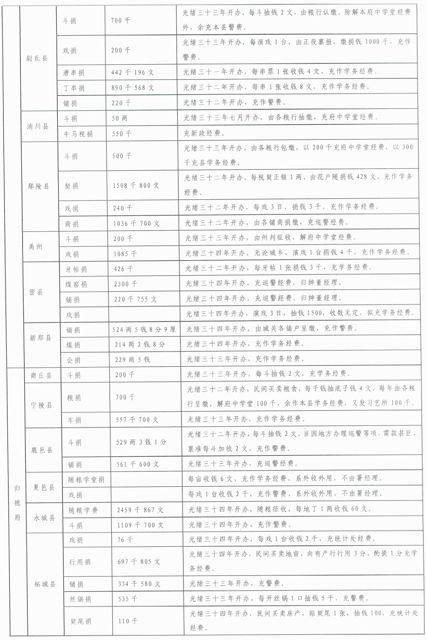

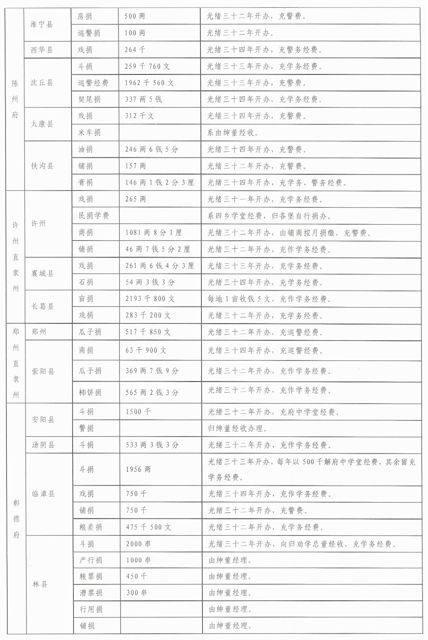

《河南财政说明书》列有“光绪三十四年河南各属就地抽收各捐明细表”。可以展示一省之内各府县的抽收捐种之不同,抽收时间之不同,抽收标准之不同。同时,各种名目的杂捐之用途,之冠冕堂皇的理由,也可从此表(表一)中得到详解。

总之,晚清杂税的产生,从深层次上讲,是中国沦为半殖民地的必然产物。是晚清政府为应对财政困局而搜刮民脂民膏的不得已之举。论其税种之繁杂,论其名目之繁多,论其征收之随意,前所未有,具有种种不确定性,不具备正常情况下税收作为财政进项的基本特征。另一方面,杂税的使用至少在名义上却是正向的,如用于赔款、新政、学堂等等,杂税实际上又承担了国民已纳正税之后的另一种义务,以不得已的征收和“捐纳”维护着晚清国家机器的正常运转和社会经济的艰难发展。

作者简介:王燕,女,1974年生,宁夏银川人,宁夏回族自治区新闻出版局,宁夏银川,750001。

(责任编辑 张卫东)

猜你喜欢

近代史学刊(2018年2期)2018-11-16

江淮论坛(2016年6期)2016-12-15

祖国(2016年20期)2016-12-12

北方文学·下旬(2016年7期)2016-11-10

北方文学·下旬(2016年7期)2016-11-10

文艺生活·下旬刊(2016年10期)2016-11-03

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

人间(2015年21期)2015-03-11