基于平衡计分卡的煤炭企业环境绩效审计指标设计

2013-04-29 07:46刘绍枫胡中艾

会计之友 2013年9期

刘绍枫 胡中艾

【摘 要】 2011年审计署发布的“十二五”审计工作发展规划中指出在资源环境审计中要加强对矿产等重要资源的审计,发挥审计在资源管理以及环境保护中的积极作用。实际审计工作中,没有完整可行的审计评价指标成为煤炭企业开展环境绩效审计的障碍。文章探讨了在煤炭企业环境绩效审计中引入平衡计分卡的可行性,并基于此设计了煤炭企业环境绩效审计的评价指标,以推动实践中环境绩效审计的发展。

【关键词】 环境绩效审计; 平衡计分卡; 煤炭企业; 指标设计

改革开放以来,我国经济取得瞩目成就的同时,生态环境承载了巨大的压力。粗放式发展带来了一系列的环境问题,尤其是在重工业区、能源基地。煤炭的开采引发了一系列的环境问题:地表沉陷、土地荒漠化加剧、水资源枯竭、粉尘污染、瓦斯排放以及噪声污染等。国务院发布的《关于促进煤炭工业健康发展的若干意见》明确提出:要建立矿区生态环境补偿机制,建设资源节约型和环境友好型社会。近年来,煤炭企业对矿区生态环境治理的投资力度不断加大,动辄上亿,加强对企业环境治理活动的监督与检查,并对企业环境治理的效果进行评价越来越重要。

一、煤炭企业开展环境绩效审计的必要性分析

企业环境绩效审计是指企业内审部门的工作人员对企业的环境政策、环境管理系统、涉及环境方面的各个项目,通过一定的技术方法,依据一定的评价指标,对经营过程或相关活动中整个环境管理活动的环境影响、经济影响、社会影响进行综合评价,从而为管理当局改善生态环境,提高环境业绩以及为相关决策提供帮助的一种审计活动。

环境责任同经济责任一样都是企业管理层受托责任的重要组成部分,在污染生态环境严重的煤炭企业,环境责任更重大,更应当被更好地履行。当前除了现行的环境法规与政策,我国还针对煤炭企业的环境污染问题出台了一系列的制度与技术标准。要想确保企业自身环境责任履行、国家规章制度被良好地遵循,离不开环境绩效审计的监督。环境绩效审计的职能不仅仅是对企业环境管理活动进行监督,更重要的是对企业环境管理水平的评价。激励煤炭企业发展循环经济,重视对环境污染的治理,走可持续发展的道路,有必要将环境绩效审计作为煤炭企业管理活动的重要组成部分,覆盖到企业运行的各个方面。这样一能够降低企业的生产成本和环境成本,节约煤炭资源,产生经济效益;二能预防环境事故的发生,避免环境事项引发的相关风险,从而产生社会效益与生态效益;同时,由于考虑了环境的损耗,还可以更恰当地反映企业经济责任的履行情况。

综上所述,环境绩效审计作为鉴证煤炭企业受托环境责任履行情况的手段,在煤炭企业走可持续发展道路、保持生态平衡的科学发展过程中履行自身的环保责任,提高环境管理效率发挥着重要作用。目前,环境绩效审计在我国还没有大范围地开展,制约因素之一就是环境绩效审计理论上的不完善。所以有必要针对煤炭企业环境管理活动设计一套科学、完整、合理的环境绩效审计评价指标,使企业的环境绩效审计工作落到实处。

二、引入平衡计分卡的环境绩效评价可行性分析

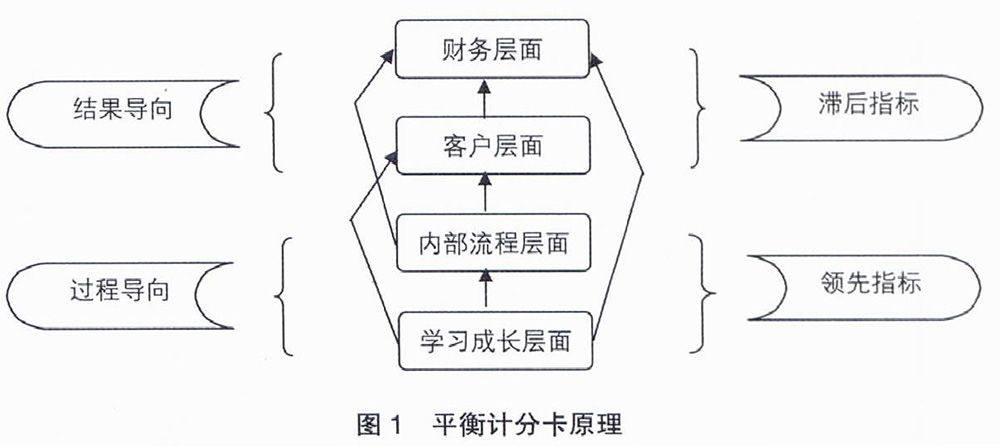

(一)平衡计分卡原理

平衡计分卡是美国学者罗伯特·卡普兰(Robert Kaplan)和大卫·诺顿(David Norton)针对当时传统的以财务指标为主要依据的绩效评价体系而提出的。它强调非财务指标的重要性,将组织的目标、战略分解为可操作与衡量的指标和目标值,落实到企业日常经营活动中的财务、客户、内部流程、学习与成长四个维度。这四个维度各有侧重,又相互影响,组成一个完整的绩效评价体系,以激励企业实现长期利益与短期利益、整体利益与局部利益的均衡与统一。其原理如图1所示。

(二)在环境绩效审计中引入平衡计分卡的可行性

1.二者都有助于企业更好地实现组织目标。环境绩效审计最终目的是审计人员依据一定的评价标准对被审单位环境管理的各个方面进行考察与分析,并在此过程中找出影响绩效水平的关键点,提出合理确切的改进措施,帮助被审计单位提高环境管理的绩效水平。而平衡计分卡自诞生20年来已经被证明是一种有效的绩效管理工具,并且是一种有效的战略管理工具。它将企业的战略目标层层分解,激励企业内部不同层面的员工参与组织目标的实现,提高企业的管理效率。因此,两者结合将环境管理提升到战略的高度,可以促使企业更好地履行自身的环境责任。

2.二者的理念相通。环境活动本身不仅仅是一项经济活动,更带有社会属性,对周遭的居民、政府、其他企业都会造成影响。环境绩效审计关注企业的经济、社会、环境效益,只有这三者协同完整,企业才能可持续地发展。平衡计分卡创建的初衷就是:参与研究的人们相信,过分地依赖财务业绩指标,会影响甚至妨碍企业未来创造经济价值的能力,企业的发展需要更多关注潜在发展能力与未来创造价值的能力。可见,环境绩效审计评价体现了平衡与统筹的理念,平衡计分卡体现出长期发展的理念,在环境绩效审计评价中二者的融合顺理成章。

鉴于此,在煤炭企业环境绩效审计中引入平衡计分卡,对企业的环境目标进行战略管理,对煤炭企业的可持续发展以及改变矿区环境污染的现状,都具有重要意义。

三、煤炭企业环境绩效审计指标设计

(一)设计的原则

1.科学与全面原则。设计评价指标时要遵循环境绩效审计的基本理论与企业本身的特点,要考虑标准自身科学与否,同时考虑指标的设计是否全面合理。各项评价指标之间应相互联系、相互补充、避免重复,使指标组成一个有机的统一体。所选指标的集合要尽可能地覆盖被审计单位与环境活动相关的每个关键环节,以使评价指标最大限度地适用于被审计单位。

2.定量与定性相结合原则。由于企业的环境活动不仅涉及到自身的经济效益,还涉及到社会与环境效益,不是所有的环境管理效果都可以用量化的指标来描述,有必要同时采取一些定性的指标来衡量绩效情况,以便更全面恰当地反应企业环境管理绩效。因此在进行实际指标设计时要注重定量指标与定性指标的结合使用。增加定性指标的比重,可以使企业更好地认识到环境管理带来的收益,调动企业保护与治理环境的积极性。

3.可控性原则。绩效评价的单项指标值应当是企业可以控制和调节的,企业改变相关的行为可以使该单项指标值发生变化,摒弃受外界条件影响而非企业自身可以控制的指标,如应当剔除隐含市场价格的统计指标,因为某项原材料的市场价格是企业无法控制的。

4.可操作性原则。指标的设计要从实际需要出发,充分考虑实践中是否易于采取,考虑成本效益的原则,在满足审计目标需要的前提下,指标的设计应当尽可能全面、准确、简明、清晰。

(二)指标体系设计

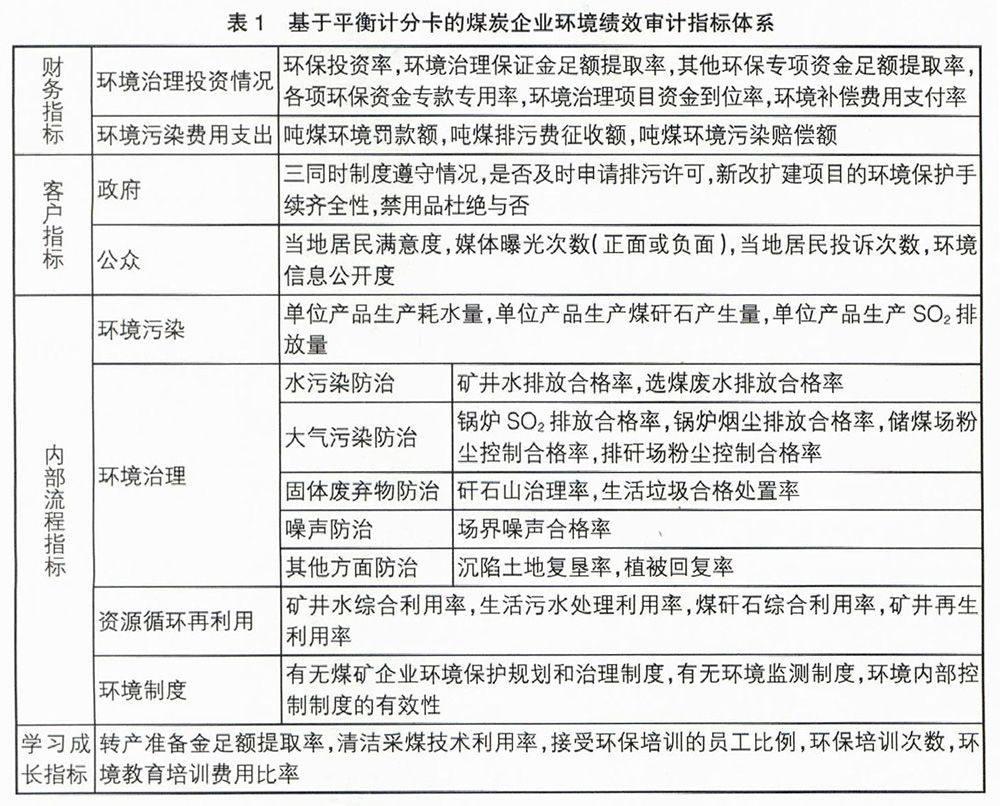

基于平衡计分卡的煤炭企业环境绩效审计的指标设计可以分为以下四个层面,具体的指标见表1。

1.财务指标:包括环境治理投资情况、环境污染费用支出两类指标。关注煤炭企业环境管理过程中资金的流入流出情况,保证环境管理资金的到位。这样才能进行环境治理等后续工作,继而合理地运用环保资金,提高其使用效率,做到以最低的成本达到最好的治理效果。

2.客户指标:包括政府与公众两类指标。外部群体如何看待企业的环境管理成果至关重要,因为环境管理活动的最终目的就是维持生态平衡,改善生态环境,使在该区域生活的公众、政府满意。考虑外部群体的诉求,企业环境管理的战略布局才能更加合理,更有针对性,分轻重缓急更好地满足外部群体的要求。

3.内部流程指标:包括环境污染、环境治理、资源循环再利用以及环境制度四类指标。其中环境治理指标又可以分为水污染防治、大气污染防治、固体废弃物防治,噪声防治,其他方面防治五类。煤炭企业内部环境管理系统的有效运行是保证企业环境绩效的关键,也是政府与公众满意度的决定因素。

4.学习成长指标是确保企业在环境治理与保护活动中持续改善的驱动力,也是企业环境管理内部流程的支持系统,用以弥补煤炭企业实际环境管理水平与环境战略目标所要求的环境管理水平之间的差距。

【参考文献】

[1] 于波.环境绩效审计研究[D].厦门大学硕士学位论文,2008.

[2] 王巧玲,李玉萍.基于平衡计分卡的企业环境业绩评价研究[J].环境保护科学,2009(4):117-120.

[3] 丁艳秀.企业环境绩效审计评价指标体系研究[J].中国乡镇企业会计,2009(5):101-102.

[4] 田冠军,高飞.环境绩效审计评价指标体系思考[J].商业会计,2011(11):34-35.

猜你喜欢

现代经济信息(2020年34期)2020-06-08

活力(2019年19期)2020-01-06

兰台内外(2017年5期)2017-06-06

商场现代化(2016年26期)2016-11-21

企业导报(2016年20期)2016-11-05

企业导报(2016年9期)2016-05-26

现代商贸工业(2016年35期)2016-04-09

现代企业(2015年4期)2015-02-28

河南科技(2014年19期)2014-02-27