内部控制评估:文献综述和未来研究方向

2013-04-29 04:32:08郑卓如郑石桥

会计之友 2013年9期

郑卓如 郑石桥

【摘 要】 内部控制评估是一个重要的理论和实务问题。针对内部控制评估的研究文献大致分为四个主题:内部控制判断的一致性;内部控制评估绩效影响因素;内部控制缺陷认定影响因素;内部控制评估技术。文章在对相关文献进行综述的基础上,提出内部控制评估的未来研究方向。内部控制评估研究在方法和内容方面都需要扩展,从研究方法来看,在继续采用实验法的同时,需要大力发展问卷调查、档案研究和案例研究;从研究内容来看,需要扩展权变因素的范围。

【关键词】 内部控制判断一致性; 内部控制评估绩效; 内部控制缺陷认定; 实验研究法; 权变因素

一、引言

1938年美国爆发麦克森·罗宾斯公司破产事件,该事件暴露了制定审计程序的必要性。1939年10月,美国注册会计师协会(AICPA)发布第一号《审计程序公告》,在这个公告中,首次提出在财务报表审计中进行内部控制评价。1991年,美国国会颁布《联邦储蓄保险公司改善法》,要求资产总额在5亿美元以上的大银行必须评估并报告其内部控制有效性。同时,要求注册会计师对管理层有关内部控制的声明进行验证。1993年,为了规范注册会计师执行内部控制审核业务,AICPA发布了SSAE No.2《财务报告内部控制的审核》,内部控制评估成为独立的审核业务。2002年,美国国会通过《萨班斯——奥克斯利法案》,美国公众公司会计监督委员会(PCAOB)于2004年3月发布审计准则第2号《与财务报表审计结合进行的财务报告内部控制审计》(2007年由第5号准则取代第2号准则),内部控制评估成为独立的审计业务。内部控制评估从财务报表审计的一部分,进而成为独立的审核业务,最后发展到独立的审计业务,这是包括美国在内的大多数国家内部控制评估的发展历程。

在内部控制的这个发展过程中,内部控制评估的地位、保证水平甚至评估技术都发生了深刻的变化。然而,职业判断在内部控制评估中的重要地位并没有改变。正如Mautz&Mini(1966)所指出,由于内部控制评估的复杂性,想对这个过程进行标准化是不可能的,但是,提出一些原则性的指导意见是可以的。

正是由于内部控制评估过程中的职业判断成分很多,针对内部控制评估形成了大量的研究文献,这些文献大致分为四个研究主题:内部控制判断的一致性;内部控制评估绩效影响因素;内部控制缺陷认定影响因素;内部控制评估技术。本文对上述文献进行综述,并在此基础上,提出内部控制评估的未来研究方向。

二、内部控制判断的一致性

同样的内部控制状况,不同的评估人员对于其可信赖程度是否会做出一致的判断呢?针对这个问题有不少研究文献。从研究方法来看,基本上都是实验方法;从研究内容来看,有些研究不考虑权变因素,而有些研究则考虑权变因素的影响;从研究结论来看,有两类不同的结论,有些研究的结论是内部控制判断具有一致性,而另外一些研究的结论则是内部控制判断不具有一致性。

(一)不考虑权变因素的影响

不考虑权变因素的影响,这些研究文献有两类不同的结论,有些研究的结论是内部控制判断具有一致性,而另外一些研究的结论则是内部控制判断不具有一致性。

Ashton(1974)用实验方法检验内部控制判断的一致性,这里的一致性包括两个方面:一是不同审计人员对同一内部控制评估结论的一致性;二是同一审计人员在不同时期对同一内部控制评估结论的一致性。实验人员是四个会计师事务所的56名审计人员,评估的内部控制系统是工资支付,评估案例32个。Ashton针对每个案例提出六个问题,并要求根据这六个问题,对每个企业的工资系统内部控制可靠性做出评价。为了检验同一审计人员在不同时期对同一内部控制评估的一致性,Ashton将实验做了两次,相隔时间是6至13周。研究结论是,不同审计人员对同一案例的评估和同一审计人员在不同时期对同一案例的评估具有高度的一致性。后来,一些研究得出的结论是内部控制判断不具有一致性(Joyce,1976;Weber,1978))。为此,Ashton&Brown(1980)对Ashton(1974)的实验研究进行扩展:针对内部控制提出的问题由原来的六个增加到八个,并且改变这些问题的排列顺序;参加实验的审计人员来自于八大事务所,分布更具有广泛性;案例增加到128个。在这些扩展的基础上,Ashton&Brown的结论仍然是:不同审计人员对同一案例的评估和同一审计人员在不同时期对同一案例的评估具有高度的一致性。

Gaumnitz et al(1982)采用实验方法,以应收账款为对象,从两个角度来研究内部控制判断的一致性,一是审计人员对内部控制的可靠性判断是否具有一致性,二是对完成后续审计所需要的时间决策是否具有一致性。实验人员是35个审计人员,20个案例。要求实验人员对应收账款内部控制可信赖程度做出评估,并对后续实质性测试所需要的时间做出决策。研究结论是,审计人员对内部控制可信赖程度及实质性测试所需要的时间都具有高度的一致性,并且,对内部控制可信赖程度评价越高,决策所需要的实质性测试时间越少。

Tabor(1983)认为,为了与现实相一致,对审计人员内部控制判断一致性的研究要与随后的决策结果一致性联系起来,不能只考虑内部控制判断,一致性的内部控制判断并不能代理一致性的随后决策。Tabor研究的一致性包括四个方面:内部控制设计可靠性判断,符合性测试样本量选择,在获知符合性测试结果后对内部控制可靠性的判断,实质性测试样本的选择。实验人员共109人,来自大型事务所,对四个企业的案例进行决策。研究结论是,审计人员对内部控制的判断具有高度的一致性,但是对样本量的选择不具有一致性。

高层管理者培训与发展中心(EDP)需要设计一些内部控制措施,Hardy&Reeve(2000)研究管理信息系统(MIS)管理人员和审计人员对不同EDP内部控制措施的重要性认识是否存在差异。他们将EDP内部控制分为组织控制、应用控制、鉴证控制、安全控制和第三方控制五种类型,每种类型下再提出了一些具体措施。以这个内部控制结构为基础,Hardy和Reeve进行问卷调查。结果显示,除对第三方控制的重要性评定具有显著性差异外,其他类型的评定都没有显著性差异,这说明他们的评定具有较高的一致性。

以上研究得出的结论是内部控制判断具有一致性。然而,也有一些研究得出不同的结论(Joyce,1976;Weber,1978;Mock,Turner,1981;Mayper,1982)。例如,Weber(1978)采用实验方法,以存货系统为对象,检验评估人员对内部控制判断的一致性,实验人员是40个审计人员。这里的一致性包括两个方面:一是存货内部控制系统可能的错误金额分布的估计;二是存货错误金额分布对存货内部控制缺陷的敏感性估计。研究结论是评估人员对错误金额分布及其对内部控制缺陷的敏感性估计都不存在一致性。又如,Mayper(1982)根据实验数据分析发现,审计人员判断内部控制缺陷重要程度时考虑的因素及对缺陷的等级评价都表现为中等程度的一致性。

上述这些研究发现,审计人员对同一内部控制的判断结论不同。为什么会不一致呢?Biggs&Mock(1983)希望从审计人员的决策程序方面来寻找原因。他们采用实验方法,让四位高级审计对内部控制和审计抽样做出决策。实验结果发现,四位审计人员的决策模型可以分成三种,这三种模型差别可能解释他们的结论差别。Trotman&Wood(1991)采用事后分析法,利用这些研究项目的资料,重新检验实验人员的评价是否具有一致性。他们检验的结论是,实验人员对内部控制的评价具有高度的一致性。以前的研究之所以得出不同的结论,主要是样本问题。

(二)考虑权变因素的影响

正是由于内部控制判断一致性的研究具有不同的结论,一些研究认为,可能是一些权变的情景因素影响了实验人员的内部控制判断。

Hamilton&Wright(1982)将评估人员本身的工作经验与内部控制判断的一致性结合起来研究评估人员对内部控制判断的一致性,他们认为,随着工作经验的增加,评估内部控制判断的一致性会增加。实验人员是88位审计人员,3年以下和3年以上工作经验的人员各50%,案例是32个工资系统,实验人员对五个内部控制点的可靠性做出判断,并对内部控制整体可靠性做出判断。研究结论是,3年以下审计人员对五个内部控制点的可靠性判断及内部控制整体可靠性判断的一致性要高于3年以上审计人员同类判断的一致性,这个结论与Hamilton&Wright的预期恰恰相反。

Trotmna,Yetton&Zimmer(1983)认为,在实际工作中,审计人员对内部控制的评价一般是2~3人完成,而不是由一个人独立完成,所以,研究审计人员对内部控制判断的一致性不能看单个审计人员判断的一致性,而要看审计小组之间判断的一致性,他们预期,审计小组之间对内部控制判断的一致性要高于单个审计人员判断的一致性。实验人员是105个高级审计课程的学员,实验资料是32个企业的工资系统案例。实验分两步进行,第一步是由审计人员单独工作,第二步是将学员分组。研究结论是,审计小组之间对内部控制整体判断及各个问题权重确定的一致性要显著高于单个审计人员的上述判断。

Meixner&Welker(1988)用实验方法研究发现,随着审计人员在同一小组时间的增长,随着审计人员与其主管共处时间的增长,都会增加审计人员对内部控制判断的一致性。

Libby&Libby(1989)提出,内部控制可靠性决策有两种模型,一是审计人员职业判断;二是审计人员职业判断与统计分析相结合。他们预期,审计人员职业判断与统计分析相结合这种模式的决策质量比审计人员职业判断模式要高,体现在审计人员决策意见的一致性方面,前者要高于后者。参加实验的审计人员分成两个组,一组采用职业判断模式,另一组采用职业判断与统计分析相结合模式,两组采用相同的案例。研究结论是,采用职业判断与统计分析相结合模式的审计人员对内部控制评价的一致性要显著高于采用职业判断模式的审计人员。

Wu(2011)将内部控制评估方式区分为分解方式和非分解方式,评估人员区分为经验较多的和经验较少的人员,根据上述组合进行实验。研究结论是,与非分解方式相比,分解方式下,不同评估人员之间的评估差异较少;当评估人员经验较多时,不同评估人员的评估差异较少。

关于内部控制判断的一致性研究,考虑权变因素应该是一个进步。但是,也存在研究结论不同的问题,例如,Hamilton&Wright(1982)发现,工作经验少的审计人员,其内部控制判断一致性程度高,而Wu(2011)的研究则发现,当评估人员经验较多时,不同评估人员的评估差异较少。

三、内部控制评估绩效影响因素

内部控制评估绩效是评估人员工作的效率和效果。现有文献主要是采用实验方法(个别文献采用档案法),从权变视角研究影响内部控制评估绩效的因素。概括起来,这些权变因素包括:个人特征、评估工作底稿记录方式、认知模式、评估反馈、知识组织方式、知识结构、独立性、评估模式。

(一)个人特征

Nanni(1984)采用实验方法研究内部控制评估人员的个人特征对内部控制评估的影响。实验任务是对15个内部控制案例中所描述的内部控制进行可靠性评价。研究结论是,职位、工作年限、内部控制评估经验对内部控制评估结果都有显著影响。同时还发现,评估人员所属的事务所不同,对内部控制评估结果也有显著影响。

(二)评估工作底稿记录方式

Purvis(1989)指出,内部控制评价包括三个主要步骤:一是信息收集,二是将信息记录于审计工作底稿,三是内部控制评估。信息收集和信息记录是相关的两个步骤,一般是同步完成,主要的方式有问卷式、流程图式和文字叙述式。Purvis用实验方法研究上述三种方式的效果是否有区别。由于现实审计中一般是由低层级的审计人员完成内部控制信息收集和记录工作,所以,Purvis还研究审计人员的经验是否影响信息收集和信息记录的绩效。研究结论是,问卷使用者收集到的信息多于文字叙述方法使用者,而文字叙述方法使用者收集的信息又多于流程图方法使用者;不同记录格式的使用者将只收集该种记录方式倡导的数据;审计人员经验越多,收集的数据越多。

Agoglia,Beaudoin&Tsakumis(2009)研究内部控制评价工作底稿记录方式对内部控制环境评估绩效的影响。他们将工作底稿记录方法区分为三种:一是支持文档式,也就是他们记录支持其内部控制评估的证据;二是平衡式,也就是同时记录关于内部控制正面或负面的证据;三是要素式,也就是记录关于内部控制要素的正面或负面的证据。研究结论是,要素式记录下,控制环境评估质量低于其他两种方式;与特定内部控制相关的经验会调和记录格式对内部控制绩效的影响。

(三)认知模式和评估反馈

Bryant,Murthy&Wheeler(2009)指出,控制环境评估一般使用结构性调查问卷,多数情形下是由经验不多的审计人员完成。他们研究审计人员的认知模式和后续反馈对审计人员评估绩效的影响。关于认知模式,根据实验参与人员对认知模式问卷的回答,这些人员区分为感知型(Sensor)和直觉型(Intuitive)。关于后续反馈,实验分为两个阶段,第一阶段完成之后,一个小组有反馈,另外一个小组没有反馈。研究结论是,认知模式对评估绩效没有显著影响;但是认知模式和反馈联合起来,对评估绩效有显著影响。

(四)知识组织方式、知识结构和独立性

Kopp&ODonnell(2005)研究内部控制评估知识的不同组织方式对内部控制评估绩效的影响。内部控制评估知识的组织方式有两种,一是按业务流程来组织,二是按控制目标来组织。实验中以不同的方式对新来人员进行内部控制知识培训,然后由这些人员进行内部控制评估。他们发现,采用流程方式组织内部控制知识的人员,对内部控制评估的业绩要好。

Borthick,Curtis&Sriram(2006)采用实验研究评估人员的知识结构是否影响内部控制评估绩效。实验人员是高年级学生,分成两组,一组是接受内部控制相关知识培训,包括业务流程和控制目标;另外一组没有接受这些培训。根据实验数据分析发现,具有内部控制相关知识结构的人员,内部控制评估绩效显著好于未经过相关知识培训的人员。

Bedard&Graham(2011)根据几个大型会计公司的档案材料研究发现,对于同一公司来说,3/4的缺陷是实施内部控制审计的外部审计人员发现的,公司内部控制评估只发现缺陷的1/4,这表明,具有独立性和内部控制相关知识较多的外部审计人员更能发现内部控制缺陷。

(五)评估模式

Morrill,Morrill&Kopp(2012)用实验方法研究内部控制评估模式对内部控制评估绩效的影响。他们将评估模式区分为风险优先和控制优先,根据实验数据分析发现,风险优先模式的评估绩效好于控制优先。他们用输出干扰理论解释了上述结果。

关于内部控制评估绩效影响因素的相关研究并不多,并没有针对同一主题形成不同的研究文献,所以也没有出现矛盾性的结论。

四、内部控制缺陷认定影响因素

内部控制缺陷认定,就是对内部控制缺陷做出分级。同样的内部控制缺陷,不同的评估人员是否会做出同样的缺陷等级认定呢?如果不是,哪些因素会影响其缺陷等级认定呢?针对这些问题,有一定数量的研究文献。从研究方法来说,基本上都是实验研究方法,只有个别的研究采用档案法。从影响因素来看,包括:内部控制流程性质、评估构架和评估证据评级、管理层因素、独立性等。

(一)内部控制流程性质

Libby,Artman和Willingham(1985)用实验方法研究内部控制流程对错弊的敏感程度是否影响审计人员对内部控制可依赖程度的评估。敏感程度是指没有控制措施的情况下,错弊发生的风险。他们选择采购与收款循环中的两个流程,一是根据购货发票,手工编制采购入库表,称为手工入库表流程;二是通过计算机程序更新应付账款文件,并编制采购清单,称为计算机采购清单流程。显然,这两个流程的敏感程度不同,手工入库表流程高于计算机采购清单流程。在此基础上,他们分别为每个流程设计了控制设计强度高和低及控制测试程度高和低两种情况。实验人员是14名高级审计人员,要求他们确定不同情形下内部控制的可信赖程度。研究结论是,与敏感程度较低的流程相比,敏感程度较高的流程中增加控制风险时,相同的控制风险增加会带来较多的控制信赖程度的降低;与敏感程度较低的流程相比,敏感程度较高的流程中控制设计强度降低时,相同的控制设计强度降低会带来较多的控制信赖程度的降低;与敏感程度较低的流程相比,敏感程度较高的流程中控制测试程度降低时,相同控制测试程度降低会带来较多的控制信赖程度的降低。

(二)评估构架和评估证据评级

Emby&Finley(1997)用实验方法研究评估构架和评估证据评级对内部控制判断的影响。实验任务是根据存货内部控制相关材料,确定存货审计所需要的实质性测试水平。他们将评估架构区分为两种情形,一是评估存货控制风险;二是评估存货控制强度。同时,为了验证评估证据的影响,他们还设计了两种不同的情形,一是要求首先对存货内部控制相关材料中的内部控制相关证据进行评级,然后再确定存货审计所需要的实质性测试水平;二是不需要对存货内部控制相关材料中的内部控制相关证据进行评级,而是直接确定存货审计所需要的实质性测试水平。研究结论是,在没有证据评级的情形下,评估构架对确定的实质性测试水平有显著影响,风险架构下所需要的实质性测试水平显著高于控制架构下所需要的实质性测试水平;而当要先对证据进行等级评定然后再确定所需要的实质性测试水平时,两种架构下所需要的实质性测试水平无显著差异。Emby&Finley认为,这是证据评级使得审计人员的注意力集中到证据本身,冲淡了评估构架的影响。

(三)管理层因素

一般来说,外部审计人员进行内部控制审计的公司,其管理层都自己首先进行内部控制评价。在这个评价中,对内部控制缺陷会确定其严重程度。Eariey,Hoffman&Joe(2008)采用实验方法,研究管理层提供的这些内部控制缺陷评定信息是否会影响外部审计人员对内部控制缺陷的评定。研究结论是,管理层对内部缺陷的认定会显著影响外部审计人员对内部控制缺陷的评定。

审计人员根据发现的内部控制偏差来判断内部控制缺陷,在做出这种判断之前,一般会与被审计单位适当的管理层进行沟通。此时,管理层的沟通策略可能会影响内部控制人员最终对内部控制缺陷的判断。Wolfe,Mauldin&Diaz(2009)将管理层沟通策略区分为承认策略和抵赖策略,分别研究这两种策略是否影响审计人员对信息控制偏差和人工控制偏差所形成的内部控制缺陷的判断。研究结论是,在信息化控制偏差下,管理层采用承认策略时会降低审计人员对内部控制缺陷评价的严重性并提高对管理层解释的接受程度;在人工控制偏差下,管理层无论是采用承认策略还是抵赖策略,审计人员对内部控制缺陷评价的严重性及对管理层解释的接受程度无显著差异。

(四)独立性

Bedard&Graham(2011)根据几个大型会计公司的档案材料研究发现,公司内部控制评估对缺陷的等级评价要低于外部审计人员,也就是说,同样的缺陷,外部审计人员认定的缺陷等级更严重。他们还发现,客户的一些特征及内部控制缺陷本身的一些特征会影响外部审计人员对缺陷的等级评定。

关于内部控制缺陷认定影响因素的相关研究并不多,研究方法也较为单一,并没有针对同一主题形成不同的研究文献,所以,也没有出现矛盾性的结论。

五、内部控制评估技术

虽然内部控制评估是一个充满职业判断的过程,然而,也需要依赖一定的具体技术,职业判断和评估技术相结合,是内部控制评估的未来发展方向。研究内部控制评估技术的文献,从涉及的主题来看,主要包括:数学方法、统计抽样方法、记录方法、风险模型及监视设备的应用等。

(一)数学方法与内部控制评估

Hamlen(1980)将内部控制设计和评估看成一个优化过程,用优化模型(线性规划和非线性规划)来描述内部过程。他认为,内部控制设计和评估,应该是满足一定错弊查出率条件下的总成本最低的数学规划问题,为此,他以内部控制总成本为目标函数,以各种错弊查出率为约束条件,对内部控制进行描述,得到规划模型。他认为,利用这个规划模型,选择不同的内部控制程序,如果将控制对象的最初错弊情况输入,则能知道各个控制程序输出结果的错弊率,这就是该程序的可靠性,从而可以用于审计程序设计。

Nichols(1987)利用多元统计的两组判别分析方法来建立内部控制评估的预测模型,Nichols从一个大型会计师事务所收集了该事务所对79个公司的应收账款内部控制调查和评价资料,该事务所针对应收账款的内部控制调查表中列示了五个问题,这五个问题也就是针对应收账款的五个措施。根据这些调查表,Nichols将五个措施作为独立变量,将应收账款内部控制的可信赖性作为依存变量,建立判别函数:Z=c+b1x1+b2x2+b3x3+b4x4+b5x5,x表示内部控制措施,b是判别系数,表示该控制措施在整个控制系统中的作用大小,Z是判别值,表示该内部控制系统总体是否可以依赖。Nichols以该事务所对79个公司的应收账款内部控制调查记录为依据,计算出了判别函数中的系数,然后使用该函数对79个公司的应收账款内部控制的可依赖性进行判别,并将判别结果与该事务所实际评估结果相比,相符率为79.75%。

(二)内部控制评估中的统计抽样方法

内部控制评估中的抽样方法包括金额单位抽样和实物单位抽样。支持实物单位抽样的认为,内部控制是中性的,也就是说,不会因为交易金额大小而呈现不同的缺陷情形。Ham, Loesll&Smieliauska(2010)用某大型会计公司的档案材料,分析其中的存货和应收账款错误分布,错误频度和错误率不呈现中性。根据这个发现,他们认为,控制测试中的抽样应该采用金额单位抽样。

(三)内部控制评估记录方法

审计准则要求审计人员在审计业务中了解及记录审计对象的内部控制,但是,对于如何记录内部控制并没有规定。Bierstaker,Janvrin&Lowe(2008)对会计公司的调查表明:审计人员偏好文字描述式,其次是问卷调查式;当使用多种格式时,一般也会偏好某种格式;事务所规模、客户IT程度及审计人员IT技能会影响审计人员记录内部控制的方式。

(四)内部控制评估风险模型

Akresh(2010)认为,内部控制审计是审计财务报告的生成过程,而财务审计是审计内部控制过程的产出,所以,二者应该有不同的风险模型。他们认为,内部控制审计风险是内部控制中有重大缺陷而审计人员未能发现,这一风险可以分解为固有风险、控制设计和执行风险、控制运行效果风险。

(五)监视设备的应用

美国反舞弊性财务报告委员会发起组织(The Committee of Sponsoring Organizations of the Treadway Commission,COSO),认为,内部控制监视能提高内部控制效果,Masli et al(2010)研究采用了内部控制监视设备的公司能否提高内部控制效果。根据139个使用内部控制监视设备的公司及配对企业的数据分析发现,内部控制监视设备采用后,对内部控制缺陷的减少、审计费用的降低及审计报告的及时性都有显著正面作用。

六、未来研究方向

(一)关于内部控制判断的一致性

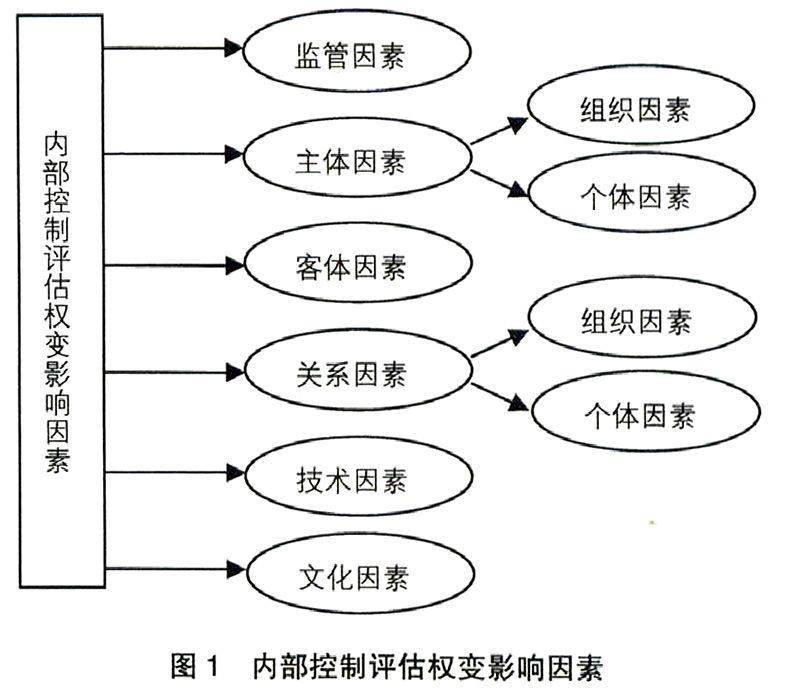

关于内部控制判断的一致性,无论是考虑权变因素,还是不考虑权变因素,多数研究结论认为内部控制判断具有较高程度的一致性,也有一些研究结论与之相反。总体来说,关于这个方向的研究,一是需要进一步考虑权变因素,二是需要采用多种研究方法。从权变因素来说,现有研究主要考虑工作经验、评估小组、评估人员相处时间、决策模型和评估方式这些权变因素,还有其他很多权变因素可能会影响内部控制判断的一致性。一般来说,内部控制评估的权变因素如图1所示。

图1中,监管因素是指是否有相关机构对内部控制评估进行监管,包括是否要求对外披露内部控制评估结果及相应的法律责任;主体因素指内部控制评估主体相关的因素,包括评估机构的组织因素和评估实施者的个体因素;客体因素指评估对象的相关因素,包括评估客体的组织因素和特定内部控制的相关因素;关系因素指评估主体和客体的沟通及相互依赖程度;技术因素指评估模式和具体的技术方法等因素;文化因素指评估主体、评估客体及监管者的一些文化价值观、习惯、惯例、风俗等对内部控制评估可能形成的影响。上述这些权变因素都可能会影响内部控制评估时的职业判断。

内部控制判断一致性的主要研究方法是实验方法。这种样方法当然有其天然的优点,在实验人员随机分布的情形下,可以控制其他一些变量的影响,减少噪音。但也有其天然的弊端,内部控制评估现实生活中的许多权变因素可能无法在实验中考虑,可能正是这些在实验中没有考虑的权变因素,对内部控制评估产生了重要影响。所以,内部控制评估不能只是局限在实验中研究,要深入现实生活,从内部控制评估的现实生活中寻找因素。可以大量采用问卷调查、档案研究和案例研究的方法来研究内部控制评估中的权变因素。

(二)关于内部控制评估绩效影响因素

内部控制评估绩效是评估人员工作的效率和效果。现有文献发现了一些权变因素对内部控制评估绩效的影响。关于未来的研究方向,从研究方法来说,实验法当然继续会是重要的研究方法,但是,由于权变因素本身的变化性,问卷调查、档案研究和案例研究可能是重要的发展方向。从研究内容来说,现有研究主要是考虑技术因素,图1中的各种权变因素都可能会影响内部控制评估绩效,所以都可以纳入内部控制评估绩效影响因素的权变研究架构。

(三)关于内部控制缺陷认定影响因素

内部控制缺陷认定,就是对内部控制缺陷做出分级。哪些因素会影响其缺陷等级认定呢?现有文献发现了一些权变因素对内部控制评估缺陷认定的影响。关于未来的研究方向,从研究方法来说,实验法当然继续会是重要的研究方法,但是,由于权变因素本身的复杂性,问卷调查、档案研究和案例研究可能是重要的发展方向。由于重大缺陷还有公开信息,所以,还可以考虑采用公开数据来研究缺陷认定。从研究内容来说,现有研究涉及的权变因素很少,图1中的各种权变因素都可能会影响内部控制评估缺陷认定,所以,都可以纳入内部控制缺陷认定影响因素来研究。

总体来说,关于内部控制评估研究的上述三个主题,在方法和内容方面都需要扩展,从研究方法来看,在继续采用实验法的同时,需要大力发展问卷调查、档案研究和案例研究;从研究内容来说,需要扩展权变因素的范围,特别是其中的文化因素,基本上还是空白。

(四)关于内部控制评估技术

内部控制评估过分信赖职业判断是内部控制评估发展水平不高的表现。虽然内部控制评估离不开职业判断,但是,内部控制评估技术的发展,可一定程度减少职业判断。所以,发展内部控制评估技术是提高内部控制评估客观性和绩效的重要路径,也是未来的重要研究方向。从研究方法来看,应该是多种多样,实验方法可能不是主要选择;从研究内容来看,智能数学方法、统计抽样方法、风险模型应该是主要方向。

【主要参考文献】

[1] Ashton,R.H.An experimental study of internal control judgments[J]. Journal of Accounting Research,1974,12(1):143-157.

[2] Ashton,R.H.,Brown,P.R.Descritive modeling of auditor internal control judgments:replication and extension[J].Journal of Accounting Research,1980,18(1):269-277.

[3] Agoglia,C.P.,Beaudoin,C.,Tsakumis,G.T.,The Effect of Documentation Structure and Task-Specific Experience on AuditorsAbility to Identify Control Weaknesses[J]. Behavioral Research on Accounting,2009,21(1):1-17.

[4] Akresh,A.D.,A Risk Model to Opine on Internal Control[J].Accounting Horizons, 2010,24(1):65-78.

[5] Biggs,S.F.,Mock,T.J.An investigation of auditor decision process in the evaluation of internal control and audit scope decision[J]. Journal of Accounting Research,1983,21(1):234-255.

[6] Bierstaker,J., Janvrin,D.,Lowe,D.J.,An examination of factors associated with the type and number of internal control documentation formats[J]. Advances in Accounting,2008(23):31-48.

[7] Bryant,S.,Murthy,U.,Wheeler,P., The Effects of Cognitive Style and Feedback Type on Performance in an Internal Control Task[J]. Behavioral Research on Accounting, 2009,21(1):37-58.

[8] Bedard,J.C.,Graham,L..Detection and Severity Classifi cations of Sarbanes-Oxley Section 404 Internal Control Deiciencies [J]. Accounting Review, 2011,86(3):25-855.

[9] Eariey,C.E.,Hoffman,V.B.,Joe,J.R.,Reducing Management's Influence on Auditors' Judgments: An Experimental Investigation of SOX 404 Assessments[J].Accounting Review,2008,83(6):1461-1485.

[10] Gaumnitz,B.R.,et al.Auditor consensus in internal control evaluation and audit program planning[J]. Journal of Accounting Research,1982(2):745-755.

[11] Hamlen,S.S.A chance-constrained mixed integer programming model for internal control design[J].The Accounting Review,1980,55(4):578-593.

[12] Hardy,C.,Reeve,R.A study of the internal control structure for electronic data interchange system using the analytic hierarchy process[J].Accounting and Finance,2000(40):191-210.

[13] Kopp,L.S.,ODonnell,E.The influence of a business-process focus on category knowledge and internal control evaluation[J]. Accounting, Organization,and Society,2005(30):423-434.

[14] Mautz,R.K.,Mini,D.L.Internal control evaluation and audit program modification[J],The Accounting Review,1966,41(2):283-291.

[15] Mock,T.J.,J.L.Turner,Internal accounting control evaluation and auditor judgment[M].Audit Research Monograph,no.3.New York:AICPA,1981.

[16] Morrill.J.B.,Morrill.C.K.J.,Kopp.L.S.,Internal control assessment and interference effects[J].Behavioral Research on Accounting,1984,9(2):73-90.

[17] Nichols,D.R.A model of auditors preliminary evaluation of internal control from audit data[J].The Accounting Review,1987,62(1):183-190.

[18] Purvis,S.E.C.The effect of audit documentation format on data collection[J].Accounting Organizations and Society,1989,14(5,6):551-563.

[19] Trotmna,K.T.,Yetton,P.W.,Zimmer,I..R.Individual and group judgment of internal control[J]. Journal of Accounting Research,1983(1):286-292.

[20] Tabor,R.H.Internal control evaluations and audit program revision:some additional evidence[J]. Journal of Accounting Research,1983,21(1):348-354.

[21] Wolfe,C.J.,Mauldin,E.G.,Diaz,M.C.,Concede or Deny:Do Management Persuasion Tactics Affect Auditor Evaluation of Internal Control Deviations?[J] The Accounting Review,2009(6): 2013-2037.