西部民族地区金融资源配置与小企业融资问题调查

2013-04-29 00:44王丽旭

中国集体经济·下 2013年9期

王丽旭

摘要:步入5.12地震后第六年,四川北川羌族自治县绝大部分企业在政府和各界的帮助下已经完成重建,开始进入发展时期,同时又新增加许多企业。北川县是四川省唯一的羌族自治县,企业主要以小企业为主。在西部民族地区小企业面临融资难问题的大环境下,我们需要考虑企业今后融资将会面临的问题及解决的途径。本文对北川县小企业融资情况做了调查并提出了建议。

关键词:民族地区;融资;金融资源配置

一、北川羌族自治县小企业的特点

北川羌族自治县(后面简称北川县)在灾后重建中交通变得便捷通畅,这使得绵阳的经济得到了较好的发展;西靠茂县北抵松潘、平武,是去九寨沟的旅游的沿线,加之震后北川被越来越多的人关注,旅游业有一定发展;矿产资源特别是石材资源丰富,带动了采矿业的发展。

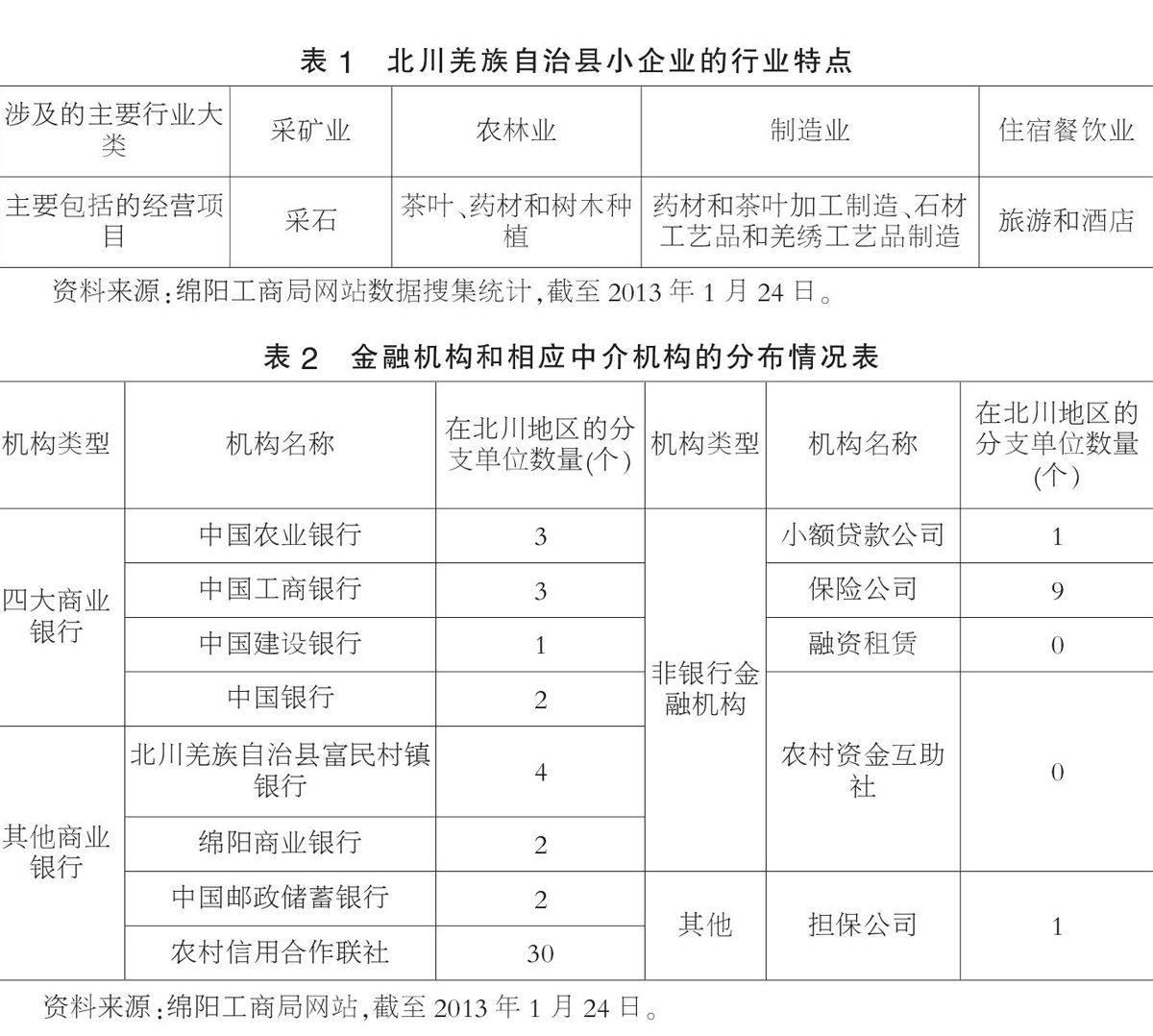

因为本身的地理特点,北川县经济实体以小型和微型企业、个体工商户和农民专业合作社为主,小企业涉及的行业具有明显的特点,具体情况如表1所示。

二、北川羌族自治县金融资源配置的现状

(一)金融机构分布现状

商业银行是目前北川县小企业融资的主力,承担着北川县震后小企业经济发展的主要融资任务,除四大商业银行外,还有绵阳商业银行、村镇银行、邮政储蓄银行和农村信用合作联,其中农村信用合作联社覆盖到每个乡镇;非银行金融机构数量较少,其中保险公司数量虽然较多,但是主要以保险业务为主,所以非金融机构还远远没有发挥出为企业融资的作用。各机构具体分布如表2所示。

(二)金融机构提供的融资业务现状

目前企业融资主要是以贷款为主。四大商业银行都有专门针对小企业的贷款业务,如中国农业银行的专业市场型小企业金融综合服务方案,该方案借助地区信用良好、具有政府背景、运作良好的担保公司和物流公司为小企业增信;绵阳商业银行针对小企业的贷款业务主要是以能降低风险为主,如担保公司保证贷款、中小客户股东连带责任保证贷款及个人生产经营短期贷款等;邮政储蓄银行主要以小微企业贷款和小额贷款为主,小额贷款也是今后的战略性业务;农村信用合作联社业务和北川县富民村镇银行同样也是以小企业贷款和小额贷款为主。

三、北川羌族自治县企业融资的现状及预测

(一)企业融资现状

四大商业银行虽然都有针对小企业的贷款业务,但因为贷款金额一般较大,风险也较大,所以四大行针对小企业贷款业务是以抵押贷款为主,或者要有运作良好的担保公司作担保,如果没有这些保障,银行还是不太愿意贷款给企业。现在除四大商业银行外的其他四种银行,提供贷款金额少,多是针对小微企业、个体商户及农户,也是考虑风险问题,对小企业的贷款是有条件限制的。

5.12地震后,政府和金融机构都相应出台各种通知意见,提出了金融支持和服务保障措施,涉及融资、担保等工作,如在银发(2008)225号文件中提出,对灾区实施倾斜和优惠的信贷政策,加大对灾区小企业的信贷力度,加大对灾区“三农”的信贷支持,加大对灾区金融机构的资金支持力度,但现在已经步入震后第六年,很多支持政策已经超过年限了。

总的来说,小企业之前有政策支持,融资状况较好,今后一旦没有了政策支持,小企业融资也就比较困难了。

(二)企业融资状况预测

随着全国经济的回暖,企业发展有一个良好的大环境。2010年和2011年1~9月绵阳市企业景气指数和企业家信心指数都是远远大于100点(具体数据如表3所示),说明企业发展处于景气状态,企业家对今后的经济形势很看好,会有更多的企业需要发展,随之需要的贷款也就会增加。

目前,由于之前政府的融资政策支持,企业还没完全感到融资的困难,但是随着资金需求的增大、政策支持度的弱化及金融机构的约束,今后会出现融资困难的局面。

四、建议

要避免出现融资困难的局面,需要从完善和优化现有的金融机构布局、发展适合小企业的融资渠道、多方面降低银行风险等几个角度进行建设。

(一)优化多层次金融体系,完善现有银行金融机构,发展非银行金融机构

1.发展邮政储蓄银行。数据显示,截至2012年10月底,邮储银行存款余额超过4.5万亿元,居全国银行业第五,而其存贷比则多年徘徊在20%上下,比其他商业银行存贷比小很多。小额贷款和小微企业贷款是目前邮政储蓄银行的主要业务,小额贷款也是今后的战略性业务。因此,发展邮政储蓄银行是目前提高融资能力的有效途径。

2.充分利用社会和民间的资金,使之规范化、机构化。国务院《关于鼓励和引导民间投资健康发展的若干意见》第一条提出,“鼓励和引导民间资本进入法律、法规未明确禁止准入的行业和领域”;第十八条提出,“鼓励民间资本发起设立金融中介服务机构”。现在已经发展起来能引入民间资金的金融机构有小额贷款公司,农村资金互助社等。小额贷款公司的优势在于速度快。政府应鼓励小额贷款公司在北川发展,并且给予一定政策支持,通过大力宣传让人们了解和接受小额贷款公司,帮助小额贷款公司成长。农村资金互助社是指经银行业监督管理机构批准,由乡镇、行政村农民和农村小企业自愿入股组成,为社员提供存款、贷款、结算等业务的社区互助性银行业金融业务,农村资金互助社可以在一定程度上缓解银行贷款压力,为企业贷款减少困难。

3.健全信用担保体系。首先,建立属于政府职能部门的担保机构;其次,发展企业之间的互助性担保机构;再次,成立担保公司;最后,担保机构与贷款银行共享利益共担风险。

(二)完善目前现有的融资业务,增加更适合小企业的融资业务

1.发展融资租赁。融资租赁业务对承租人来说是一种以物为载体的融资形式,银行贷款给具有专业能力的融资租赁公司,由融资租赁公司对小企业的设备需求开展融资租赁服务,可以借助专业融资租赁公司拥有租赁物的所有权和专业的处置能力,提高信贷风险的控制能力。同时,可以使银行雄厚的资金实力和账户监管、网络结算的优势与专业融资租赁公司经营范围和对租赁物专业处置能力的优势实现资源共享和优势互补。融资租赁作为一个新起的融资工具,已经引起各届重视,2012年《国务院关于鼓励和引导民间投资健康发展的若干意见》提出了42项实施细则,使融资租赁很有可能成为今后小企业融资的重要渠道。

2.大型企业与银行等金融机构合作,为其上下游供应链企业拓展融资渠道。只要是该企业的上下游企业就能轻松地向合作银行申请贷款,这样不仅有利于企业维持有效的供应链体系,亦可使银行相应地减少贷款信用风险。北川的地理环境很适合种植中药材,可以为大型制药企业提供优质原料。太极集团是目前绵阳发展最好的制药企业,类似太极集团这样的大型企业可以与银行或其他金融机构合作,使北川的中药材种植和加工企业能成功地进行融资。北川的企业主要以提高原料为主,如茶叶、树木种植,石材的开采多是上游企业,所以这种方式非常适合北川的企业。

3.循序渐进地发展能降低银行风险的其他融资形式,包括各种抵押贷款(如知识产权质押贷款,小企业动产质押融资业务)、应收账款融资、小企业多户联保等业务。

(三)建立融资信息系统

近年来,我国相应的投融资网站开始发展起来,但是针对中小企业的系统和网站很少,提供的信息远远不能满足需要,造成了“信息不足和不对称”。因此,有针对性地建设专门的融资系统很有必要。

1.建立融资公用信息系统。这个信息系统要以绵阳政府牵头,针对绵阳地区中小企业的融资情况建立数据库,直接公布绵阳各个金融机构和民间资金的最新数据,让有需要的企业方便地在系统中找到适合自己的融资方式。

2.鼓励大型企业与银行等金融机构合作建立专门的电子供应链融资系统。大型企业与银行等金融机构合作,为其上下游供应链企业拓展融资渠道后,大企业可与银行合作开发电子供应链融资系统,使得上下游供应链企业通过网络平台在线申请银行的贷款等融资服务。

3.建立其他融资服务的信息系统,如担保信息系统、融资租赁信息系统等,使北川企业及绵阳各地区的企业都能充分了解各种融资渠道,提高融资成功率,降低地理位置偏远带来的融资困难。

(四)完善监管和金融法律体系

大力发展融资渠道的同时,还应该有相应的监管和法律保障,保障金融资金的安全,减少金融违法行为的发生,降低机构风险,这样才能保障各种融资工具真正发展起来,而不是昙花一现。

参考文献:

[1]韦传勇.金融资源配置与名族地区工业园区建设融资难问题研究——以贵州省三个少数民族自治州为例[J].贵州民族研究,2012(05).

[2]周云兰,李子珺.民族地区企业融资的多层次金融支持体系构建[J].商业时代,2012(05).

[3]陈万彬.破解边远民族贫困地区中小企业融资难的路径选择[J].现代经济信息,2012(12).

[4]崔强.论中小商业银行在少数民族地区民营企业融资过程中的地位与作用[J].中南民族大学学报,2008(01).

[5]赵洪君.四川民族地区民间融资现状——来自阿坝州那尔康县的调查[J].西南金融,2009(04).

猜你喜欢

房地产导刊(2021年11期)2021-11-27

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年10期)2018-10-23

体育时空(2016年9期)2016-11-10

美与时代·城市版(2016年8期)2016-11-10

知音励志·社科版(2016年8期)2016-11-05

文艺生活·中旬刊(2016年10期)2016-11-04

人间(2016年26期)2016-11-03

戏剧之家(2016年19期)2016-10-31