农村金融发展对城乡收入差距的影响研究

2013-04-22 02:33:04孟兆娟

统计与决策 2013年9期

孟兆娟

(1.华南农业大学 经济管理学院,广州 510642;2.广东海洋大学 经济管理学院,广东 湛江 524088)

0 引言

我国金融发展的特殊性体现在:城乡金融市场分割及农村金融发展滞后。作为农村经济发展的核心,农村金融发展水平提高,有利于提高农村居民获得金融资源的机会,因而有利于改善城乡收入差距。改革开放30年来我国农村金融发展对城乡收入差距的影响效应可能随时间而改变,已有研究实质上假定农村金融发展对城乡收入差距的影响在不同的地域维度和时间维度具有同质性。这种假定是否成立,缺乏相关的检验进行验证。本文利用我国1988~2009年省际面板数据,以Hansen(1999)提出的“门槛回归”模型为分析工具,针对农村金融发展对城乡收入差距的影响进行实证分析,并就农村金融发展对城乡收入差距是否具有非线性影响及相应门槛值进行实证检验和估计。

1 模型设定

Hansen(1999)提出的面板门槛模型可用于判断变量之间的影响关系是否具有非线性特征,通过根据数据自身特点内生地选择变量的门槛值,可以分析在不同区制内变量间的关系是否发生改变。该方法的优点是:门槛变量可以根据经济意义外生选定,不需要事先判定变量间非线性关系的具体形式,变量间关系发生结构突变的门槛值及个数完全由数据自身内生决定。还可以根据渐进分布理论建立待估参数的置信区间,并运用bootstrap方法估计门槛值是否具有统计显著性。由于多门槛判定原理与单一门槛相同,下面将以单一门槛为例说明面板门槛回归的基本思想及步骤,相关结论同样适用于多门槛模型。

1.1 模型设定

Hansen的单一门槛模型可以设定如下:

其中,i代表不同省份,t代表年份,yi代表被解释变量,在本文中指的是城乡收入差距,xit代表控制变量,β代表相应的系数向量。git代表门槛变量,τ代表门槛值。I(·)代表指示函数,当git≤τ时,I(·)=1,当git>τ时,I(·)=0。eit是随机干扰项,eit~iid(0,σ2)。

1.2 门槛值的确定

由于事先并不知道门槛值是多少,因而可将门槛变量的每一个值都视为未知的门槛值τ,利用最小二乘法计算参数的估计值,并计算残差平方和:

S1(τ)=ei(τ)′ei(τ)。

最优的门槛值τ应该满足S1(τ)在所有的残差平方和中最小,即:τ∧=argminS1(τ)。当门槛值确定后,可以进一步得出模型中的其他参数估计值。

1.3 显著性检验

确定门槛值之后,根据门槛值可将样本划分为不同区制。不同区制内部门槛变量与被解释变量间的关系是否真的发生结构改变,还需要进行显著性检验。如果发生结构变化,这种变化必然体现在模型的参数估计值上。因而,零假设可以设为:

S0代表零假设成立时的残差平方和。然而,利用(3)式进行统计检验面临的问题是:由于在零假设下τ∧是无法识别的,这将导致传统的检验统计量在大样本条件下并非“卡方分布”,因而无法得到分布的临界值。Hansen(1999)提出可以采用“自抽样法”获得P值。基本思想是:在解释变量和门槛值已知的情况下,模拟产生因变量序列(该序列满足N(0,e∧2),e∧2是式(1)中的残差平方和)。利用得到的自抽样样本,可以得到模拟的LM统计量。Hansen认为,自抽样1000次后,模拟的LM统计量大于式(3)的F统计量的次数与自抽样次数的比率,就类似于相伴概率P值。

1.4 门槛的估计值是否等于真实值的检验

当发现某一变量对另一变量具有非线性影响时,还需要对门槛的估计值是否等于真实值进行检验。原假设是:H0:τ∧=τ,对应的似然比统计量为:

LR1(τ)为非标准正态分布。在显著性水平为a时,当时,不能拒绝原假设。

2 实证分析

2.1 变量选择与数据说明

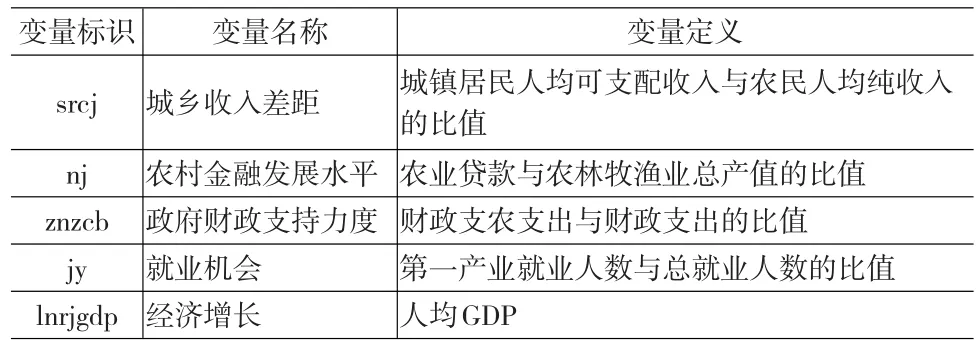

2.1.1 因变量:城乡收入差距

参照通常的做法,城乡收入差距采用城镇居民人均可支配收入与农村居民人均纯收入之比来衡量。影响城乡收入差距的变量主要包括农村金融发展水平、经济增长水平和其它控制变量。

2.1.2 门槛变量:农村金融发展

农村金融发展表现为金融规模的扩大、金融结构的优化及金融效率的提高。但对于农村经济主体而言,非银行金融资产在金融资产总额中所占比重微乎其微,信贷资金几乎是农村金融资产的全部内容。囿于省际农村金融数据的收集难度以及数据可获得性,本文用农业贷款与农林牧渔业总产值的比值代表各个地区的农村金融发展水平,指标值越大,代表该地区农村金融发展水平越高。从变量的描述性统计结果可知,农业贷款占农林牧渔业总产值比重平均为21.2%,最小值只有0.59%,最大值是147.6%。由此可见,农村金融发展在各地区(时期)发展差异非常大。

2.1.3 其它控制变量

(1)经济增长。城乡收入差距还会受到经济增长的影响。本文用人均GDP代表经济增长水平。因为其他变量是比值,将人均GDP取对数处理。

(2)就业机会。一般来说,在第一产业就业获得的收入要低于在第二三产业就业获得的收入。本文采用第一产业就业人数占总就业人数的比率表示就业机会。指标值越低,说明农民在第二三产业就业的机会越大,城乡收入差距可能越小。

(3)政府财政支持。采用政府财政支农支出占财政支出的比重衡量政府对农村经济主体的支持力度,该比值越大,说明政府对农村经济主体的财政支持越多。政府的财政支持可能成为城乡收入差距缩小的有利因素。

因为2010年后农业贷款统计口径改变,实证数据取自全国31个省(市、自治区)1988~2009年的数据。数据全部来自《新中国六十年统计资料汇编》、《中国统计年鉴》(2010)以及各省份历年的统计年鉴。

表1 变量的汇总说明

表2 变量的描述性统计

2.2 实证检验结果

2.2.1 通常的线性回归结果

为便于比较分析,首先按照通常做法,不考虑农村金融发展对城乡收入差距可能具有的非线性影响,回归结果如表3所示。可以看出,农村金融发展对城乡收入差距具有显著影响,异方差稳健估计量在1%的统计水平下显著。如果不考虑非线性影响的可能性,样本期内农村金融发展水平提高1个百分点,城乡收入差距扩大0.2个百分点。样本期内农村金融发展扩大了城乡收入差距,这和目前大多数的实证研究结论一致,但并不符合金融发展影响收入分配的微观逻辑推理。农村金融发展提高农民这一弱势经济主体获取金融资源的机会,但却造成城乡收入差距扩大的客观效应,这不能不说是匪夷所思的。

表3 不考虑非线性影响的一般回归分析(异方差稳健估计量)

2.2.2 考虑非线性关系的门槛回归结果

如何解决理论推理与实证结论的矛盾,方法之一是对模型设定模式或采用的实证研究方法进行修正。既有研究只考虑农村金融发展对城乡收入差距的线性影响,很可能是把问题过于简化了。鉴于此,重新采用Hansen(1999)的门槛回归模型进行实证分析。门槛回归模型的优点是:虽然侧重考察农村金融发展对城乡收入差距是否具有非线性影响,但并不否认二者之间线性关系的可能性,如果单一门槛不能通过显著性检验,则说明二者间的关系很可能是线性的,否则就是非线性的。门槛检验结果如表4所示。

表4 门槛检验结果

采用bootstrap反复抽样1000次后,发现无论是单一门槛假设还是双重门槛假设都通过了显著性水平1%的检验,农村金融发展对城乡收入差距的影响是非线性的猜想得到证实。下面,将基于两个门槛的面板门槛回归结果进行分析。

表5 门槛值估计结果

从门槛值估计结果可以看出,当农村金融发展水平为0.1341和0.2541时,农村金融发展对城乡收入差距的影响效应发生了转变。依据这两个门槛值将农村金融发展水平划分为三个区制:农村金融发展落后阶段(nj≦0.1341)、农村金融中等发达阶段(0.1341<nj≦0.2541)和农村金融发展发达阶段(nj>0.2541)。(1)农村金融发展落后阶段,农村金融发展有利于城乡收入差距缩小且影响效应最大。农村金融发展变量在1%的统计水平下显著,参数估计值是-1.7452,说明农村金融发展水平提高1个百分点,城乡收入差距下降1.7452个百分点。这个阶段,农村金融发展对城乡收入差距的影响不仅超过其他三个变量也超过另外两个阶段。(2)农村金融发展中等发达阶段,农村金融发展对城乡收入差距同样具有负向影响,但影响效应明显小于农村金融发展落后阶段。农村金融发展变量在1%的统计水平下显著,参数估计值是-0.4792,表明农村金融发展提高1个百分点,城乡收入差距下降0.4792个百分点。与其它变量相比,这个阶段农村金融发展成为影响城乡收入差距的“次要因素”,就业机会和政府财政支持超过农村金融发展成为影响城乡收入差距最重要的变量。(3)农村金融发展发达阶段,农村金融发展对城乡收入差距的影响既不具有经济显著性也不具有统计显著性,变量的P值是0.9440,参数估计值是0.0051。上述实证分析结果充分说明,农村金融发展对城乡收入差距的影响具有复杂的非线性关系,既有研究可能由于过于简化二者间的关系,由此导致理论推理与实证研究结论的矛盾。

门槛回归结果同样汇报了其它变量对城乡收入差距的影响效应。可以发现,除农村金融发展因素外,就业、政府财政支持及经济增长也是影响城乡收入差距的显著变量。第一产业就业比例的增大,扩大了城乡收入差距;政府财政支农支出比例的扩大,缩小了城乡收入差距;经济增长水平的提高,扩大了城乡收入差距。

2.2.3 进一步讨论与解释

长期以来,我国城乡二元金融结构及农村金融发展滞后使农村居民受到更为严重的信贷约束,城乡居民获取金融资源机会不均等很大程度上加剧了城乡收入差距。由于本文以农业贷款占农林牧渔业总产值的比重衡量农村金融发展水平,因此实证结果说明:农村金融信贷资源对城乡收入差距的影响存在显著的边际效应递减现象,这进一步印证了金融发展影响收入分配的微观逻辑。农村金融发展落后阶段,农民获取金融资源极不容易,城乡居民获取金融资源机会不均等的现象最严重,此时农村金融发展水平提高能够缓解由金融资源获取机会不均等引致的各种机会不均等现象,因而对城乡收入差距的影响最大。农村金融发展中等发达阶段,城乡居民机会不均等现象伴随农村金融发展水平提高大为缓解,农村金融发展对城乡收入差距的影响相对减弱,政府财政支持、第二三产业就业机会等因素对城乡收入差距的影响超过了农村金融发展的影响。农村金融发展发达阶段,农村金融发展对城乡收入差距没有显著影响,可能的原因是:这个阶段,伴随信贷投放数量增加,农民所受信贷配给缓解,城乡居民金融资源获取机会不均等现象逐渐减少甚至消除,农村金融发展对城乡收入差距的影响效应也随之不再显著。

表6 门槛面板模型的参数估计结果(异方差稳健估计量)

3 结论

金融发展对收入分配的影响,在于金融发展是否能使所有群体得到均等的金融资源获取机会。本文基于中国1988~2009年31个省际单位的面板数据,运用Hansen(1999)提出的门槛回归这一非线性计量研究方法,以农村金融发展水平作为门槛变量,检验了我国农村金融发展对城乡收入差距的影响效应。实证结果证明农村金融发展与城乡收入差距之间呈现出显著的非线性关系。农村金融发展落后阶段,农村金融发展有利于降低城乡收入差距且影响效应最强;农村金融发展中等发达阶段,农村金融发展仍然有利于降低城乡收入差距但影响效应明显减弱;农村金融发展发达阶段,农村金融发展对城乡收入差距不再具有显著影响。

[1]杨灿明,胡洪曙,俞杰.收入分配研究述评[J].中南财经政法大学学报,2008,(1).

[2]Levine R.Finance and the Poor[J].The Manchester School Supplement,2008,(76).

[3]温涛,冉光合,熊德平.中国金融发展与农民收入增长[J].经济研究,2005,(9).

[4]王修华,邱兆祥.农村金融发展对城乡收入差距的影响机理与实证研究[J].经济学动态,2011,(2).

[5]薛薇,谢家智.农村金融中介发展与城乡居民收入差距的关系:基于中国1978-2008年的经验验证[J].金融理论与实践,2010,(9).

[6]肖燕飞,刘寒波,吴金光.农村金融发展对收入分配的机制分析与实证研究[J].财经理论与实践,2011,(9).

[7]Hansen B.E.Threshold Effects in Non-Dynamic Panels:Estimation,Testing,and Inference[J].Journal of Econometrics,1999,(93).

[8]连玉君,程建.不同成长机会下资本结构与经营绩效之关系研究[J].当代经济科学,2006,(2).

猜你喜欢

公民与法治(2023年12期)2023-12-11 04:00:52

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

今日农业(2019年10期)2019-01-04 04:28:15

家庭影院技术(2018年3期)2018-05-09 07:06:36

红土地(2016年10期)2016-01-28 08:15:52

中国卫生(2015年5期)2015-11-08 12:09:58

中国火炬(2015年3期)2015-07-31 17:39:20

爆笑show(2014年3期)2014-06-25 06:39:06

教育与职业(2014年1期)2014-01-14 02:56:28