公司治理对内部资本市场效率的影响——基于国有上市公司的经验数据

2013-04-12 03:53范圣然

河南工程学院学报(社会科学版) 2013年1期

范圣然

(安徽财经大学,安徽蚌埠233030)

一、问题的提出

资本作为一种稀缺的社会资源,其供给与否对企业的发展有着重要的影响。现阶段,面对外部资本市场融资困境的现实,如何提高资源配置效率成为国内众多企业集团共同关注的焦点。外部资本市场在获取企业内部信息时所面临的障碍及企业将承担的高融资成本,令许多企业“NPV>0(净现值流值为正)”的项目因缺乏资金而被迫停止,外部资本市场被内部市场替代的可能性进一步增强。[1-3]

内部资本市场一度被视为解决企业资源配置不足的良方,得到理论界和实务界的广泛关注。随着郎咸平炮轰“德隆系”的发生,我国证券市场上接二连三地曝光了以“菲林格尔系”、“鸿仪系”为代表的由于内部资本的配置低效使得系族成员企业资金链断裂的事件。内部资本市场的运作为何会导致企业内资本配置的无效?这引发了学术界的深入探讨。大量文献研究表明:企业集团背离了效率最优原则使得扭曲资源配置活动变得可能,是导致内部资本市场运行失效的主要因素,原本以效率优先原则为主旨的内部资本市场竟被异化成为控股股东的“利益转移”平台,说明我国整体系族企业内部资本市场的构建是低效或是无效的。[4-5]Scharfstein、Stein利用双层代理模型对大企业内部治理构架的分析发现,企业内部存在着一种反市场现象:对好的项目投资不足,而对差的项目投资过多。国外学者对造成内部资本市场无效的原因追根溯源,发现委托代理问题和反市场现象是两大因素,[6-8]且两者在很大程度上都与公司内部治理有关。Blair指出,现代公司治理至少包括四个方面的内容:控股股东行为问题、委托代理关系问题、内部监管结构问题和管理层激励等问题。

基于上述分析,本文选取2009—2011年沪深两市A股非金融类国有上市公司为研究样本,从控股股东的行为、委托代理关系、内部监管结构和管理层激励的角度,实证研究公司治理对内部资本市场效率的影响。本文对现有文献的贡献主要分为两点:一是从公司治理的角度探讨内部资本市场效率的影响,拓宽了对内部资本市场的研究视角;二是以国有性质的上市公司为研究样本来考察,对深化国有企业产权制度改革和内部治理的完善具有一定的参考价值。

二、研究设计

(一)样本的选择

本文选择2009—2011年沪深两市A股国有上市公司为研究样本。由于我国上市公司对其各业务分部数据的披露尚不完善,无法直接对其内部资本市场效率进行度量,所以本文借鉴 Claessens、 Djankov[10]的研究方法,根据上市公司年报中披露的股权结构信息对公司实际控制人进行追溯,若两家及以上上市公司的实际控制人为同一人,那么这几家上市公司就构成同一“系族企业”。[11-12]本文对所获数据按实际控制人的类型划分后作出如下筛选:剔除了ST、*ST类的公司,因为这些公司有可能为了保牌而扭曲财务数据,从而影响实证结果的一致性和准确性;在样本公司行业选择中剔除了金融类公司,因为这些公司的数据具有波动性和不稳定性,会对整体结果的稳定性产生影响;对连续3年内变量有缺失值的样本公司进行剔除。经过上述处理,共得到可确认系族企业99个,共计268家上市公司,3年共有804个样本观测值。本文中的实际控制人信息和相关财务数据均来自北京色洛芬公司的国泰安(CSMAR)数据库,手工收集的数据来源于巨潮咨询网、上海证券交易所网站、深圳证券交易所网站以及中国上市公司咨询网等。

(二)变量设定

1.内部资本市场效率(CFS)

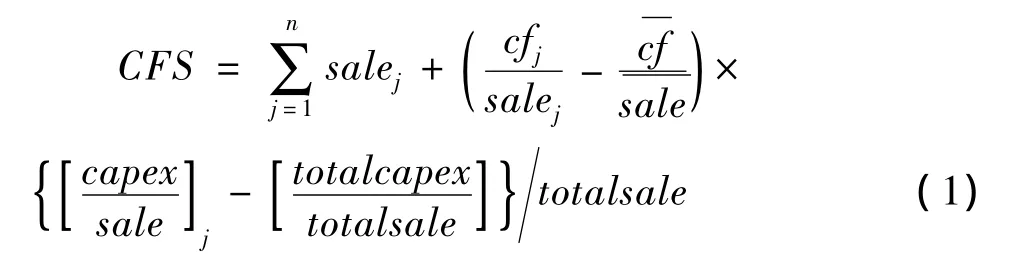

衡量内部资本市场效率的方法主要有Peyer和Shidavsani提出的Q敏感性法(q-sensitivity of investment)[13],Maksimovic、Phillips和 Shcoar归纳出的敏感性现金流法(cash flow-sensitivity,CFS)[14-15]。鉴于中国特殊的股权分置大背景,托宾Q值在测度投资水平时失去了适用性[16],Q敏感性法无法满足本文要求,故选用敏感性现金流法(CFS)来测度内部资本市场效率。其计算模型如公式(1)所示:

公式(1)中,salej表示分部j的销售收入,cfj表示分部j的现金流,capex是企业分部j的资本支出,totalcapex是企业整体的资本支出总和。其设计思路是通过评判分部投资前景与所获投资间的关系来计算内部资本市场效率的大小,通过 cfjsalej-的比较来分辨那些具有较好投资回报的分部,如果把更多的资本配置到高回报的分部,内部资本市场的配置则是有效的。

2.股权集中度(FHR)

股权集中度是股东持有股份比例的不同所造成的股权分散或集中的现象。对于股权集中度的度量,学者们大致采用两种方法:一种是以股东的持股比例来衡量,另一种是采用股东所获的现金流权来界定控制权。鉴于本文研究系族企业的现实情况,终极所有权更适应于衡量实际控制人的股权集中度。因此,本文选用实际控制人的现金流权来度量股权集中度指标,相关指标数据根据公布的股权控制链信息经手工计算而得。

3.两权分离度(SQ)

两权分离度是用以衡量现金流权与控制权间分离的程度,一直被用来度量控股股东与中小股东间的代理程度。本文对该指标的衡量主要借鉴Claessens、Djankov[17]的方法,即两权分离度通过实际控制人的控制权与实际控制人的现金流权的比值而得。计算公式为:SQ=V/CF,其中,V为集团总部对下属企业的控制权,该数据根据国泰安数据库持股结构图得出;CF为集团总部对下属企业的现金流权,该数据根据持股图数据计算得出。

4.董事会人数(DN)

根据上市公司年报公布的董事会人数来度量董事会的规模,本项数据可直接参照国泰安(CSMAR)数据库公布的董事会人数数据。

5.高管层持股比例(DSHR)

高管层的持股比例即高管层的持股数与公司总股数间的比值。本文的高管层包括高级管理人员在内,含有董事、监事会成员。本项数据来源于国泰安(CSMAR)数据库并经计算而来,计算过程完成于EXCEL2003。

6.资产负债率(LEV)

本文选用资产负债率作为控制变量,当资产负债率较高时,企业内部的资源配置是低效的,此时经营者会迫于偿债的压力对企业的经营投入更多的时间和精力,这在一定程度上会提高内部的资源配置效率。随着企业内的资源配置渐渐合理有效,资产负债率也会有所下降,此时企业内的自有资源将变得很充裕,管理者在协调内部各利益主体间的矛盾时会困难重重,企业“过度投资”的行为时有发生,因此,不利于内部资源配置效率的有效发挥。

(三)模型建立

根据本文的研究思路,实证检验公司治理对内部资本市场效率影响,构建如下检验模型:

在公式(2)中,β0为模型的截距项,βi代表了各自变量与因变量间的相关关系。ε为服从数学期望为0,方差为σ2的随机误差项。

三、实证研究

(一)描述性统计结果

本文按照股权性质从CSMAR数据库中筛选出所需的研究数据,运用SPSS 18.0数据软件进行样本的描述性统计分析,对输出结果汇总,如表1所示。

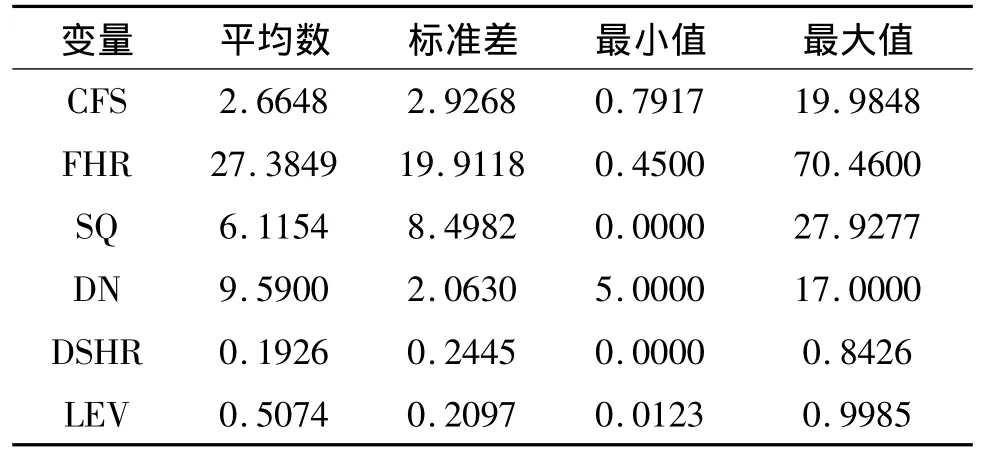

表1 描述性统计结果表

表1显示,CFS指标值都为正数,说明我国国有上市公司内部普遍存在有效的内部资本市场。股权集中度指标均值为27.3849,说明国有企业终极控股股东掌握着较高的现金流权分配。董事会规模指标最小值为5且均值为9.5900,表明董事会的监事规模已初具。资产负债率指标的均值显示为0.5074,表明国有企业的负债普遍较低,大都是自有资金在运营,这也间接地说明了内部资本市场对企业内部的融资功能有效。

(二)公司治理与内部资本市场效率的实证结果

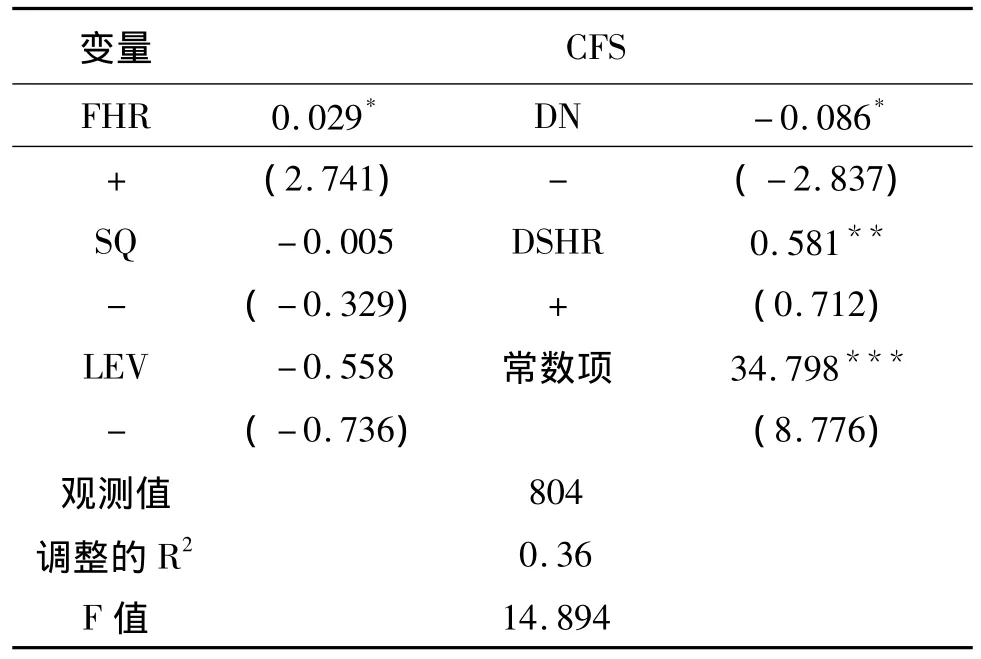

基于上述模型的建立与样本描述性统计结果,为了更加全面地考察公司治理对内部资本市场效率产生的影响,本文通过SPSS18.0软件对样本数据进行回归,结果如表2所示。(双侧)上显著相关。括号内为异方差调整后的T值。变量符号下的“+”“-”表示预期的相关关系。

表2 多元回归结果汇总表

表2的多元回归结果显示,回归实际有效样本数804个,调整的R2为0.36,F值为14.894,P值为0.00<0.01,整体表明模型与所有样本数据的拟合优度较高。其中:股权集中度在10%的水平上呈显著正相关关系,表明终极控股股东的股权越集中,对内部资本市场效率越有促进作用;董事会规模指标在10%水平上呈显著负相关,说明精简而高效的董事会规模会大大减少内部沟通成本,这与 Yermack[18]、Eisenberg[19]和孙永祥[20]的研究结论相一致;管理层持股比例指标显示在5%水平上显著正相关,表明随着管理层持股比例的提高,内部资本市场效率也会随之提升;两权分离度指标呈现负相关关系,但尚未通过显著性检验。

(三)稳健性检验

为了检验研究结论的可靠性,本文对实证检验采取了两个方面的稳健性分析:一是对股权集中度FHR和两权分离度SQ进行1%的标准缩尾处理,重新回归,其结果与原结论相一致;二是基于原有模型(2)的构建,加入内部资本市场规模(SIZE)作为控制变量,回归结果显示各变量的相关关系和预期结果一致,个别指标显著性水平有所下降,但也通过了0.1水平上的显著性检验。因此,稳健性检验结果和实证检验结果基本一致,模型通过了稳健性检验。限于篇幅安排,稳健性检验结果并未列示。

四、结束语

综上所述,本文的研究结果表明:公司治理对内部资本市场效率存在着一定程度的影响。具体来说,控股股东的股权集中度和管理层持股比例对内部资本市场效率影响都显著为正,董事会规模大小对内部资本市场效率的影响为负相关关系,两权分离度的影响并不显著。上述的实证研究结论也说明了对内部资本市场效率的研究不能不考虑公司治理因素的影响,否则可能会造成结论的无效性。

本文也存在一定的局限性。其中,对于公司治理考察变量的选取,限于数据的收集难度和篇幅要求,不能完整地考察所有的公司治理变量,这将在以后的研究中不断地加以完善。

[1]RICHARDSEN.Information and investment[M].Oxford: Oxford University Press,1960.

[2]ALCHIAN A A.Corporate management and property rights[M]//MANNE H.Economic policy and corporate securities.Washington,D.C:American Enterprise Institute,1969: 337-360.

[3]WILLIAMSON O E.Markets and hierarchies:Analysis and antitrust implication[M].New York:Free Press,1975.

[4]杨棉之.内部资本市场公司绩效与控制权私有收益——以华通天香集团为例分析[J].会计研究,2006(11): 61-67.

[5]刘志远,邵军.企业集团内部资本市场对融资约束的影响——基于中国集团控股公司的实证检验[G].2007年中国金融国际年会投稿论文.

[6]SCHARFSTEIN D S,STEIN J C.The dark side of internal capital markets:Evidence from diversified conglomerates[J].NBER Working Paper,1998(1):22-51.

[7]RAJAN R S.HENRI,L.ZINGALES.The cost of civersity: The diversification discount and inefficient investment[J].Journal of Finance,2000(1):35-80.

[8]WULF J.Internal capital markets and firm-level compensation incentives for division managers[J].Journal of Labor Economics,2002(2):219-262.

[9]BLAIR ROE.Employees and corporate governance[M].Washing,D.C:Brookings Institution Press,1995.

[10]CLAESSENS S,DJANKOV S,LANG H H P.Who controls east Asian corporations[R].Policy Research Working Paper,Financial Economics Unit,Financial Sector Practice Department,The World Bank,2010.

[11]卢建新.内部资本市场理论综述[J].中南财经大学学报,2007(2):24-30.

[12]王化成,蒋艳霞,王珊珊.基于中国背景的内部资本市场研究:理论框架与研究建议[J].会计研究,2011(7): 28-37.

[13]PEYER U C,SHIDAVSANI A.Leverage and internal capital markets:Evidence from leveraged recapitalization[J].Journal of Financial Economics,2001(2):477-515.

[14]MAKSIMOVIC V,PHILLIPS G.Do conglomerate firms allocate resources inefficiently across industries?Theory and evidence[J].Journal of Finance,2002(2):721-768.

[15]SHCOAR.Effects of corporate diversification on productivity[J].Journal of Finance,2002(6):2379-2403.

[16]杨棉之,孙健,卢闯.企业集团内部资本市场的存在性与效率性[J].会计研究,2010(4):50-56.

[17]CLAESSENS S,DJANKOV S.LANG H H P.The separation of ownership and control in east Asian corporations[J].Journal of Finance Economics,2000(58):81-112.

[18]YERMACK D.Higher markets valuation of companies with a small board of directors[J].Journal of Financial Economics,1996(40):185-211.

[19]EISENBERG T.Larger board size and decreasing firm value in small firms[J].Journal of Financial Economics,1998(48):35-54.

[20]孙永祥,章融.董事会规模、公司治理与绩效[J].企业经济,2000(10):45-52.

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19

甘肃教育(2020年14期)2020-09-11

商周刊(2018年18期)2018-09-21

知识经济·中国直销(2018年8期)2018-08-23

商周刊(2017年25期)2017-04-25

数学学习与研究(2017年3期)2017-03-09

中国科技信息(2016年16期)2016-09-10

中国老区建设(2016年1期)2016-02-28

商事法论集(2015年2期)2015-06-27

时代英语·高二(2015年1期)2015-03-16

- 河南工程学院学报(社会科学版)的其它文章

- 地方政府债务扩张机理——基于灰色关联度的实证分析

- 民族习惯法的双向困境及其程序破解——基于博弈论的分析