税收饶让抵免对涉外投资影响效应的实证研究

2013-03-21 08:50王玮叶舟舟

湖北经济学院学报 2013年4期

王玮,叶舟舟

(武汉大学经济与管理学院,湖北武汉430072)

税收饶让抵免对涉外投资影响效应的实证研究

王玮,叶舟舟

(武汉大学经济与管理学院,湖北武汉430072)

为研究双边税收协定中饶让抵免条款对我国涉外投资的影响效应,运用2003~2010年37个国家的宏观面板数据,通过一个简单的实证分析模型分别检验了外国予以我国的税收饶让对外国对华直接投资(FDI)的影响以及我国予以外国的税收饶让对我国对外直接投资(ODI)的影响。结果表明,税收饶让明显刺激了外国直接投资流量,但并未发现税收饶让对我国对外直接投资具有显著的促进作用。据此,建议在进行双边税收谈判与协定签订时,既要争取外国对我国的饶让抵免优惠,也要积极给予对外投资战略合作国家以税收饶让,从而充分利用国际税收协定,促进国内战略资本的优化布局,实现“引进来”与“走出去”的双向协调。

税收饶让;外国直接投资;对外直接投资

一、引言和相关文献综述

(一)税收饶让抵免与跨国投资

税收饶让(Tax Sparing)是税收饶让抵免(Tax Sparing Credit)的简称,指的是一国政府对本国居民在国外得到减免的那部分所得税视同已经缴纳,并允许其用这部分被减免的外国税款抵免在本国应缴纳的税款[1]。它本质上是国家予以本国居民企业的一项税收优惠措施,其基础与适用范围是运用抵免法消除国际重复征税的双边税收协定。在抵免法被广泛运用于国家间税收利益协调的现代国际税收环境中,税收饶让条款成为发展中国家在与发达国家进行双边税收谈判时普遍提出的协定要求,其原因就在于饶让抵免条款可以避免投资者在东道国免于上交的部分税收在投资者居住国被要求补缴,从而使东道国对投资者的优惠政策能够真正落到实处。

对于跨国投资者而言,这样的税收利益驱动可以影响其投资区位的选择与决策。站在一国的立场上,得到税收饶让和给予税收饶让对涉外投资在理论上有着不同的促进作用。外国予以本国税收饶让可以使外国投资者充分享受东道国即本国提供的税收优惠,从而促进外国资本流入,提高本国可利用资本水平以促进经济增长;而本国予以外国税收饶让可以使本国的对外投资者充分享受东道国即外国提供的优惠政策,鼓励资本外流,提高本国资本和全球资源的利用效率。虽然要求外国予以饶让和本国提供饶让均要付出一定的沟通或税收成本,但相对于壮大税源、充实税基所带来的长期税收利益,饶让抵免依然是国际税收实践中值得考虑的一个要素。

(二)我国双边税收协定中的饶让抵免条款

截止2011年5月底,我国已对外正式签署96个避免双重征税的双边税收协定,其中93个协定已生效,此外,香港、澳门两个特别行政区签署了税收安排①。在已生效的93个协定中,有52个协定中列入了税收饶让条款,包括20个相互饶让与32个外国单方面饶让,我国并未提供对外单方面饶让,这与我国发展中国家的身份相吻合。这些协定中,与我国保持密切投资关系的国家所达成的税收饶让抵免条款情况见表1。

表12003 ~2010年我国部分双边税收协定中饶让抵免情况②

(三)相关文献综述

早在改革开放初期,我国决策层和学术界便十分重视双边税收谈判中的饶让抵免条款问题,在1985年与日本签订的第一个避免双重征税的税收协定中便明确了日本予以我国单方面的税收饶让。而得益于新兴经济体的迅速发展,税收饶让对于国际资本流动的影响分析在近年来成为了国内外税收研究的一大主题。

国外方面,虽然Hartman[2]、Slemrod[3]研究了被投资国税率水平对跨国投资行为的影响效应,但二者均未涉及税收饶让在其中的作用地位。James Hines Jr.关于日本与美国的投资样本国的研究是最早探讨税收饶让对跨国投资行为影响的开拓性文献[4],同年,经合组织则在《税收饶让:在思考》中从反面提出了对税收饶让条款的质疑;此后的Toaze[5]、Hines[6]、Devereux和Griffith[7]、Céline et al[8]利用不同国家的样本得出了基本一致却又不甚明确的结论:税收饶让很可能促进了跨国投资的区位偏好,但这种促进作用与其他税收协定条款可能差别不大。

国内方面,研究者一般从外国对华直接投资和我国对外直接投资两个角度对税收饶让进行分别研究。罗振华建立了一个理论模型分析了税收饶让对政府吸引投资行为的传导机制[9],薛卫国则针对经合组织的质疑进行了反驳,认为我国应坚持双边税收谈判中的饶让条款要求,以保持对外资本的吸引力[10]。对于税收饶让与外国直接投资的关系,有通过统计性检验分析美国对华投资是否区别于实行税收饶让的其他投资居住国的实证研究[11],也有通过理论模型推导出东道国税收饶让与本国税率螺旋式递减规律的规范分析[12]。对于税收饶让与对外直接投资的关系,黄文柱、张宜萍利用跨国数据分析了税收饶让对我国对外投资区位选择的影响,认为饶让条款的执行有效促进了对外投资政策的落实[13],而詹正华、陈星汝的研究则指出,相对于不实行税收饶让的美国,我国对外提供的税收饶让抵免条款在样本国家的外国直接投资流入中并未占据优势[14]。

总的来看,税收饶让对涉外投资的正向促进作用在理论上被广泛肯定,而在实践中却未得出一致的结论。本文试图将外国直接投资与我国对外直接投资纳入一个统一的研究框架内进行对比分析,旨在为税收饶让实际效应的研究提供实证依据。

二、饶让抵免对涉外投资影响

(一)模型与数据

为了考察我国签订的双边税收协定中饶让抵免条款对外商直接投资与我国对外直接投资所产生的影响效应,参照Céline et al[8]的做法,分别建立税收饶让与外国直接投资、税收饶让与我国对外直接投资的关系函数:

其中,FDI为外商对华直接投资的流量,TS1表示双边税收协定中外方对我国提供的税收饶让,ZFDI为FDI环境的控制变量,表示影响外商直接投资的主要因素;ODI为我国对外直接投资的流量,TS2表示双边税收协定中我国对外方提供的税收饶让,ZODI为ODI环境的控制变量,表示影响我国对外直接投资的其他主要因素。

综合考虑外国直接投资、我国对外直接投资与双边税收协定的签订情况,本文选取了37个国家2003~2010年的面板数据进行实证分析(国家选择见表1),根据式(1)和式(2)构造用于面板数据分析的线性回归方程,以分别进行估计:

式中下标i(i=1,2,…37)表示第i个国家,j(j=1,2,…,8)表示2003至2010年中的第j年;α、φ、β、ω为待估计的系数或系数向量,γi、δj、θi、σj为估计方程中的地区效应和时间效应,ε和μ为误差项。在数据选取上,综合Céline et al[8]、詹正华、陈星汝[14]、黄文柱、张宜萍[13]的研究,引入变量如下。

对于我们关注的核心变量——税收饶让抵免TS,采用两种指标来衡量。

第一种为设置虚拟变量,即在我国签订的双边税收协定中,若外方予以我国税收饶让抵免,则记TS1为1,否则为0;若我国予以外方税收饶让抵免,则记TS2为1,否则为0。在选取的样本区间当中存在两种特殊情况,一是部分国家未与我国签订双边税收协定或协定已失效(如柬埔寨、朝鲜等国),二是部分国家与我国签订的双边税收协定在2003年以后的年度才生效(如与斯里兰卡、沙特阿拉伯签订的税收协定分别于2006年、2007年生效),对未签订双边税收协定的国家以及样本期内未生效的年份视为不存在饶让抵免,统一将TS1、TS2记为0。

第二种衡量指标是饶让抵免下的有效税率(ESTR),它考察的是双边税收协定中饶让抵免条款发生效力后的结果。因为各国的本国税收优惠规定千差万别且无可靠数据,所以事先假定东道国存在税收假期,即东道国予以跨国投资全额的税收优惠[8]。在这种情况下,对于外国直接投资来说,若存在税收饶让(外国予以我国单方面饶让或两国相互饶让),当投资方的居住国即外国的名义税率(STR)tr大于东道国即我国的名义税率th时,有效税率为为tr-th,因为税收饶让为FDI减少了th部分的实际纳税数额;当居住国名义税率tr小于东道国名义税率th时,有效税率为0,外国直接投资在居住国应缴纳的税款将因为税收假期与税收饶让而被全部抵免。若不存在税收饶让,无论居住国名义税率tr大于还是小于东道国名义税率th,外国直接投资所面临的实际有效税率均为tr。同理,对于我国对外直接投资,只要将上述分析中的东道国与居住国身份在我国与外国间互换,可以得到相同的结论。有效税率ESTR的计算过程可总结如表2。

表2 有效税率ESTR的计算过程

实际数据获取中,考虑到投资行为的主要纳税义务与税收协定的一般适用范围,将名义税率限定为公司/企业所得税的名义税率,外国的名义税率来源于国家税务总局网站与《中国税务年鉴2011》,我国外资企业所得税的名义税率在2003~2007年依据《外商投资企业和外国企业所得税法》设定为33%,2008~2010年依据《企业所得税法》设定为25%,股息、利息、特许权使用费法定预提所得税率为20%,针对外国直接投资与我国对外直接投资,分别计算得到我国与外国的有效税率。作为对照,STR与虚拟变量衡量的税收饶让一同进行系数估计,为避免值为0的有效税率对回归的影响,参照Grubert、Mutti(1991,2000)的做法采用ln(1-ESTR)、ln(1-STR)的形式作为回归变量进行估计。

按照猜想,如果税收饶让抵免对投资行为产生了促进作用,那么用虚拟变量衡量的税收饶让系数的符号应为正,用有效税率衡量的税收饶让系数的符号应该为负,即ln(1-ESTR)符号为正。

因变量方面,外国直接投资流量来自中经网统计数据库,我国对外直接投资流量来自《中国商务年鉴2011》,对于样本期内缺失的涉外投资数据由计量软件自行对年度或国家进行缺失处理。

控制变量方面,根据经典跨国投资区位选择理论与最新研究成果,本文进行了如下选择。

对于方程(3)的ZFDI,选择投资者居住国的人均国内生产总值以衡量资金来源地的经济发展水平,数据来源于世界银行数据库;选择投资者居住国官方公布的对美元的汇率水平以控制资金流动的货币价值影响,数据来源于世界银行数据库;选择投资者居住国在我国的既有投资存量以控制跨国投资的集聚效应,数据根据历年外国直接投资流量计算,折旧率设为7.5%;选择虚拟变量形式的亚洲国家来控制国际投资行为的地域性;选择我国对投资者居住国发生的国际贸易流量以衡量两国贸易关系,数据来源于中经网统计数据库;选择每万元国内生产总值电话线数量以衡量投资者居住国相对于我国的基础设施发达程度,数据来源于世界银行数据库。同时,对上述涉及货币单位的变量进行对数化处理。

对于方程(4)的ZODI,选择被投资国的国内生产总值以衡量东道国的市场规模,数据来源于世界银行数据库,并进行对数化处理;选择被投资国官方公布的对美元的汇率水平以控制资金流动的货币价值影响,数据来源于世界银行数据库;选择我国对被投资国的既有投资存量以控制跨国投资的集聚效应,数据来源于《中国商务年鉴2011》;选择虚拟变量形式的亚非国家来控制我国对外投资的政治与政策性因素;选择被投资国的进出口总额以衡量东道国的对外开放程度,数据来源于世界银行数据库,并进行对数化处理;同样选择每万元国内生产总值电话线数量以衡量被投资国相对于我国的基础设施发达程度,数据来源于世界银行数据库。

(二)饶让抵免与外商直接投资

估计方法上,遵循Céline et al[8]的做法,采用随机效应模型进行系数估计,以控制未被观测到的随机分布个体效应,并进行Hausman检验。由于部分国家的外国直接投资流量数据缺失而形成了非平衡面板数据,因而部分方程只能进行时间随机效应或截面随机效应的估计;同时,对于不满足随机效应估计条件的方程采用固定效应估计。使用Eviews6对方程(3)进行估计,得到结果如表3。

表3 方程(3)系数估计结果

综合来看,三组估计结果的拟合优度均在0.5以上,且联合系数检验拒绝了联合系数为0的假设,方程拟合程度较好。采用随机效应估计结果模型Ⅰ和模型Ⅲ均通过了Hausman检验。

对于我们关注的税收饶让变量,当以饶让与否作为衡量指标时,其系数显著大于0,意味着投资者居住国对于我国提供的税收饶让抵免能够有效促进外国直接投资的增加;对比模型Ⅰ和模型Ⅱ可以看出,虚拟变量的加入并未影响STR的符号,反而使其显著性略有提高,说明饶让与否是外国对华投资决策时的重要参考依据。同时名义税率对数项的系数显著为正,即名义税率与外国直接投资流量存在负相关,说明我国的名义税率的降低对外国直接投资存在促进作用,这与税收饶让理论下东道国名义税率越高越有利的观点不相吻合。当以实际有效税率作为衡量指标时,其对数项系数显著大于0,即有效税率与外国直接投资流量存在负相关,意味着税收饶让下我国有效税率的降低能有效刺激跨国投资者的投资行为。因此,无论以哪种方式衡量的税收饶让抵免均对外国直接投资都具有显著的促进作用,我国在签订双边税收协定中要求对方予以饶让抵免的条款有利于“引进来”战略的实施。

其他控制变量除了对华贸易关系外均通过了显著性检验。其中,人均国内生产总值系数显著为正表明外国直接投资来源国往往是经济发展水平较高的国家,汇率水平系数显著为负表明本国货币的流通价值对外国直接投资流入具有负效应但效应非常小,外国直接投资存量与亚洲国家虚拟变量系数显著为正说明外国对华投资具有明显的集聚效应与区域效应,基础设施水平系数显著为正意味着投资者往往来自于基础设施相对完善的经济发达国家。

(三)饶让抵免与对外直接投资

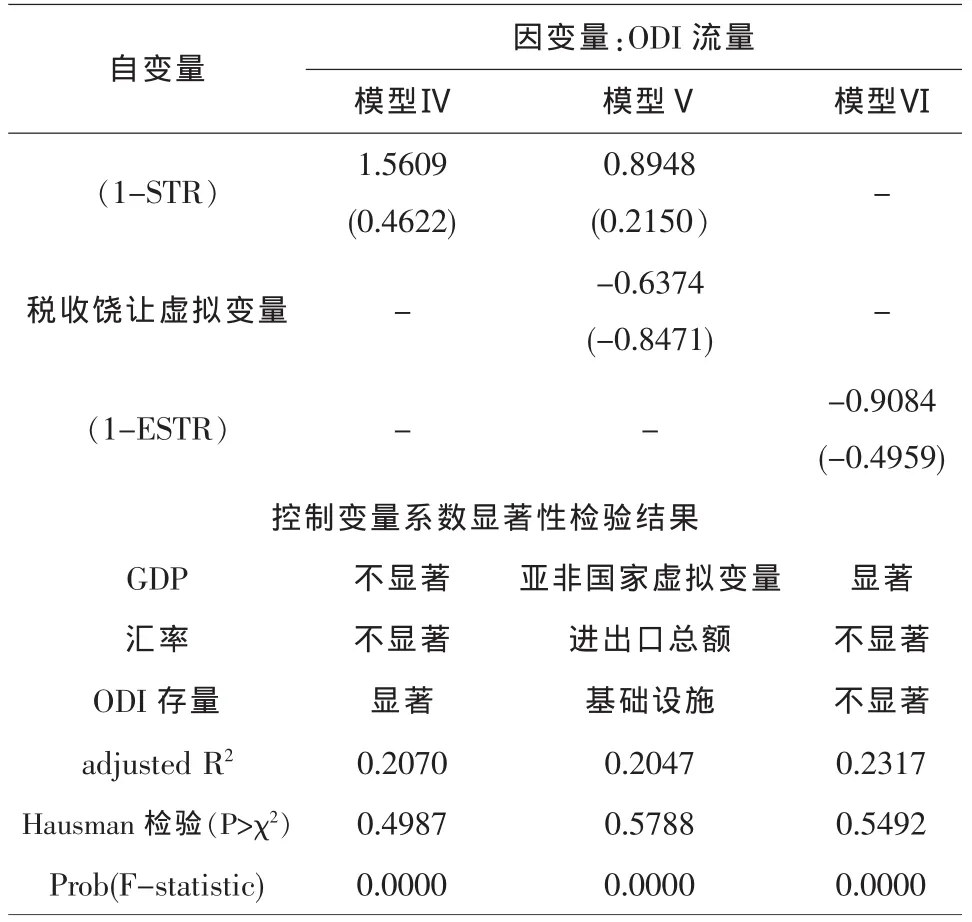

遵循上节的估计方法,使用Eviews6对方程(4)进行系数估计。同样因为面板数据的不平衡,估计过程仅能控制截面或者时间单向的随机效应,得到结果如下表4。

表4 方程(4)系数估计结果

相对于方程(3)的估计结果,对于我国对外直接的回归结果显得并不理想,调整后的拟合优度在0.2左右;虽然随机效应估计模型均通过了Hausman检验,方程联合系数也十分显著,但大部分系数均不显著,整体拟合程度较差。

作为研究的核心变量,用以表示税收饶让的两个指标变量系数均不显著,回归方程不能说明我国予以被投资国家的税收饶让有效地促进了对外直接投资。控制变量中只有对外直接投资存量和亚非国家虚拟变量十分显著,前者显著为正表明我国现阶段对外直接投资的特点是集聚规模明显,投资者倾向于向存在投资基础的东道国继续投资;后者显著为负,与当前以能源和战略布局为导向而倾向于欠发达地区的对外投资政策并不一致,可能的解释是,以亚非国家为主体的对外投资对象分散且未具规模,同时未被纳入到回归的样本中来。

三、结论与建议

本文通过一个简单的实证模型,利用2003~2010年37个国家的宏观数据考察了我国对外签订的双边税收协定中饶让抵免条款对涉外投资行为的影响情况。结果表明,对于外国直接投资来说,税收协定中的饶让抵免对其投资行为确实存在显著的促进作用,“引进来”的战略意图在双边税收协定的谈判与签订中得到充分考虑;而对于我国对外直接投资来说,一方面我国对外提供的税收饶让抵免尚少且无单方面饶让,另一方面现有的饶让条款对我国的对外直接投资尚未形成有效的促进作用,“走出去”的战略规划并未在双边税收协定中得到体现。

在全球投资疲软的后金融危机时代,要进一步提升对外开放水平就必须在坚持在国外资本“引进来”的同时大力促进国内资本“走出去”,利用全球资源实现优势资本的战略布局。而税收对国际资本的流动所产生的影响已被众多研究所证实,特别是旨在消除国际重复征税、协调国家间税收利益的双边税收协定,更是成为跨国投资者进行区位选择时的重要考虑因素。在抵免法普遍应用的国际税收环境中,以落实东道国税收优惠为目的的饶让抵免条款对发展中国家的外资利用起到了显著的促进作用。作为饶让抵免条款的受益者,我国更应充分认识到该条款对于资本流动的刺激效应,在双边税收谈判与协定签订中更多地考虑予以具有被投资潜力的国家和地区税收饶让抵免,减轻对外投资的税收负担,促进国内战略资本“走出去”,实现新国际经济形势下涉外投资结构的优化升级。

注释:

①资料来源于国家税务总局网站。

②资料来源于国家税务总局涉外税务管理司关于印发《我国对外签订税收协定有关消除双重征税方法和饶让抵免规定一览表》的通知(国税外函[1997]047号);国家税务总局网站。

[1]朱青.国际税收[M].北京:中国人民大学出版社,2009.101-102.

[2]Hartman,D..Tax Policy and Foreign Direct Investment in the United States[J].National Tax Journal,1984,(4):475-487.

[3]Slemrod,J..Tax Effects of Foreign Direct Investment in the United States:Evidence from Cross-country Comparison[M].Chicago University Press,1990.138-160.

[4]Hines,J..Lessons from Behavioral Responses to International Taxation[J].National Tax Journal,1996,(2):305-322.

[5]Toaze,D..Tax Sparing:Good Intentions,Unintended Results[J].Canadian Tax Journal,2001,(4):879-886.

[6]Hines,J..Tax Sparing and Direct Investment in Developing Countries[M].International Taxation and Multinational Activity,2001.57-76.

[7]Devereux,M.,&Griffith,R..The Impact of Corporate Taxation on the Location of Capital:a Review[J].Swedish Economic Policy Review,2002,(9):79-106.

[8]Céline Azémar et al.Do Tax Sparing Agreement Contribute to the Attraction of FDI in Developing Countries? [J].International Tax and Public Finance,2007,(14):543-562.

[9]罗振华.税收饶让的有效性及其对政府行为的影响[J].云南财贸学院学报,2002,(8):88-91.

[10]薛卫国.浅析OECD对国际税收饶让的重新评估及我国的对策[J].扬州大学税务学院学报,2004,(3):45-47.

[11]曹小春,李宗卉.税收优惠因抵免制而失效?——基于美国对华直接投资的研究[J].税务与经济,2008,(2):84-87.

[12]李鑫,李红梅.税收饶让对外国直接投资的影响[J].东北财经大学学报,2012,(4):69-71.

[13]黄文柱,张宜萍.税收饶让对我国FDI区位选择影响的实证研究[J].长沙大学学报,2011,(1):40-41.

[14]詹正华,陈星汝.税收饶让与延期纳税对ODI作用的比较研究[J].税务与经济,2012,(5):100-105.

(责任编辑:卢君)

An Empirical Study on the Effect of Tax Sparing Crediton China's Foreign-related Investment

WANG Wei,YE Zhou-zhou

(Economics and Management School,Wuhan University,Wuhan Hubei 430072,China)

In order to study the effect of tax sparing terms in bilateral tax agreements on China's foreign-related investment,this paper built up a simple empirical model through macro panel data for 37 countries in 2003-2010,to separately analyze the effect of tax sparing provided by foreign countries on foreign direct investment(FDI),as well as the effect of tax sparing provided to foreign countries on outbound direct investment(ODI).The results showed that tax sparing significantly stimulate FDI flows,but has no clear effect on ODI flows.Accordingly,this paper gave advise that providing tax sparing should be taken into consideration as well as requested for one during the negotiation of bilateral tax agreement,so that to take full advantage of international tax agreements to promote strategic capital layout and reach a two-way coordination on" bringing-in"and"going-out"strategy.

tax sparing credit;foreign direct investment;outbound direct investment

F810.42

A

1672-626X(2013)04-0058-06

10.3969/j.issn.1672-626x.2013.04.011

2013-05-16

王玮(1975-),男,湖北荆州人,武汉大学副教授,经济学博士,主要从事财政税收基础理论、政府间财政关系与地方财政研究;叶舟舟(1989-),男,广西玉林人,武汉大学经济与管理学院财税系硕士研究生,主要从事税收理论与实务研究。

猜你喜欢

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

武大国际法评论(2017年2期)2018-01-23

中国资源综合利用(2017年4期)2018-01-22

中外文摘(2017年16期)2017-07-31

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

浙江大学学报(工学版)(2016年9期)2016-06-05

焊接(2015年5期)2015-07-18

天津冶金(2014年4期)2014-02-28

公务员文萃(2013年5期)2013-03-11