我国饲料加工企业最优规模的研究

——以上市公司为例

2013-02-20 06:34贺红伟王金水殷海成

饲料工业 2013年13期

■贾 峰 贺红伟 王金水 殷海成

(1.河南工业大学生物工程学院,河南郑州 450001;2.河南威佳汽车贸易有限公司,河南郑州 450000)

我国饲料行业作为新兴产业,经过30多年的飞速发展,一方面,整体来说饲料行业逐渐形成了较大的生产能力,但是我国工业饲料仍然仅占所有饲料用量的30%左右,仍然处于成长期,还有很大的发展空间。另一方面,单个企业的平均规模较小,产品研发,市场模式及战略定位的严重同质化,导致利润下滑[1]。因此,企业通过扩建、合并/集中逐渐做大,希望能够达到最优化的经营规模,饲料企业必须向集团化、大型化方向发展,形成规模效应[2]。但是,饲料行业/企业的经营规模为多大时能够取得最优化的规模是本研究的主要内容?

我国饲料业的民营化程度高,90%的饲料企业都是民营企业,这种产业资本结构决定了较为开放的产业政策,并形成了竞争激烈的市场结构。这种资本的形式,为企业的扩建、集中、合并,规模不断的扩大,提供了良好的基础,但是企业在不断的扩张中,管理水平却没有得到相应的提升,造成企业管理成本增加,企业的毛利率下降,企业的竞争力随之下降。

企业扩张的经济学理论基础是为了取得一定的规模效应(economics of scale),即企业的产量规模达到一定水平后,由于各生产要素的有机结合,产品的平均成本呈现下降的趋势,则产品的毛利率增加,产生规模效应。但是,随着企业产量的扩张,会造成信息传递速度慢且造成信息失真、管理官僚化等弊端,规模过大可能反而产生“规模不经济”。

其实,不同的行业其规模效应是不同的,即使同样在饲料行业中,不同的企业其取得的规模效应也是不同的。有的企业在营业收入小于33亿元/年时,企业随着营业收入的增加,企业的毛利率不断增加,到营业收入为约33亿元/年时,企业能够取得最大的毛利率,随后,随着企业的不断扩张,毛利率随之下降,这个企业的规模应在33亿元/年,即企业的最优化规模为33亿元/年,企业规模过小或者过大都是不经济的。然而,有的企业却在约2亿元/年就达到了规模效应。

饲料行业/企业的经营规模为多大时能够取得最优化的规模呢?本文通过饲料企业的不同规模效应的研究,为我国饲料加工企业从经济学方面找到最优的运行规模,从而增加饲料企业投资的收益,提高社会资源的利用率。

1 材料与方法

以上市公司在internet网上提交财务报表的数据为依据,其中:用主营收入的高低来表示企业的经营规模的大小,主营收入越多,表明企业的规模越大;相反,主营收入越少,表明企业的规模越小。用毛利率的高低来表示企业的管理优劣,毛利率越高,表明企业具有管理规模效益;相反,毛利率越低,表明企业具有管理规模不经济。企业最优规模的毛利率(ROMOS);饲料企业最高毛利率(ROMi,max);调查饲料企业的数量(N=9):则,RO⁃

企业的期间费用(财务费用,销售费用和管理费用)和收入分摊的方法是:按照主营收入占收入的比例来计算主营收入的期间费用,包括财务费用,销售费用和管理费用;成本的分析采用主营成本/主营收入,即每亿元收入中成本占的比例,这样使不同收入规模的企业之间的期间费用和成本有了可比性。

2 结果与分析

2.1 年主营收入小于等于20亿元饲料企业的最优规模分析

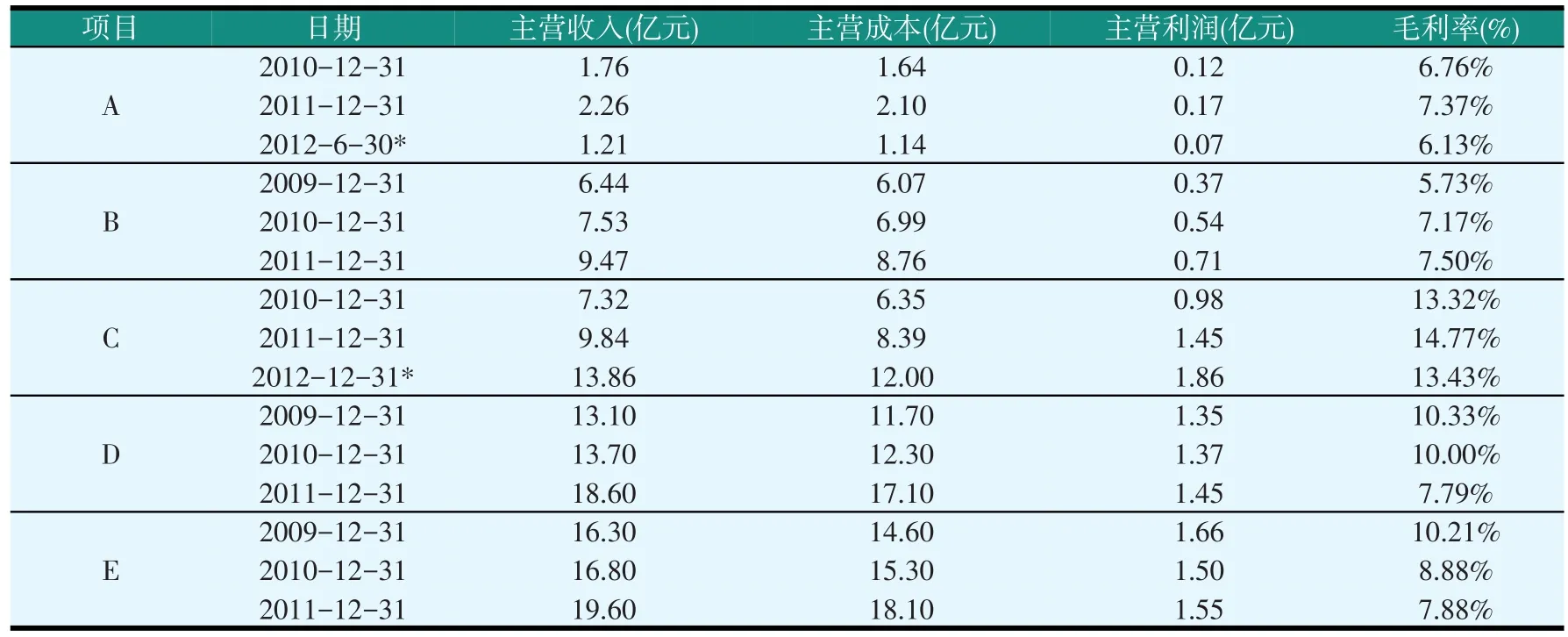

年饲料主营收入小于等于20亿元规模企业的经营分析见表1。由表1可以看出,A公司的最优经营规模为2.26亿元时,毛利率达到7.37%,为三年来的最高值,主营收入低或者高,该公司的毛利率均下降,说明企业就目前的管理水平,其最优经营规模为2.26亿元。

表1 年饲料主营收入小于等于20亿元规模企业的经营分析

B公司的经营规模近三年来不断扩大,由6.44亿元增加到9.47亿元,其毛利率从5.73%增加到7.50%(见表1)。表明该企业随着企业规模的不断增加,获得了一定的规模效应,但是,还未达到行业最优规模的毛利率9.38%,暗示该企业还可以进一步扩大规模,以取得更大的规模效应。

由表1可以看出,C、D、E公司近三年的规模均增加,且每个企业的最高毛利率都高于最优的毛利率,但是,三家公司随着企业规模的增加,毛利率却未提高,尤其是D和E两个公司。暗示D和E公司的管理水平落后于其规模的发展,出现了规模不经济现象。

2.2 年主营收入在20~200亿元规模饲料企业的最优规模分析

表2是年饲料主营收入在20~200亿元规模企业的经营分析情况。从表2数据来看,F公司近三年企业规模不断地增加,但毛利率变化呈现低、高、低的变化。说明在营规模为33亿元时,F企业的毛利率达到最高峰,暗示F公司目前的管理模式与其企业规模相适应,即该企业最优经营规模为33亿元。

由表2可以看出,G公司主营收入在40亿元左右时的毛利率为6.53%,随后其规模的扩张到90亿元时,但毛利率反而不断下降到3.75%,说明该公司的管理与其的规模不匹配,根据其现有的数据分析,该企业的最优规模应该在20~30亿元左右。

表2 年饲料主营收入在20~200亿元规模企业的经营分析

H公司主营收入在84亿元左右时其毛利为9.33%,近三年该公司的规模也逐步增加到106亿元,但其毛利率却不断下降到7.57%(见表2),暗示该公司的最优规模应该在84亿元左右。

由表2知,K公司在2010年时的规模约为74亿元,毛利率为8.32%,随之其公司规模也在不断的扩大,到2012年上半年的规模达到约60亿元,由此推断2012全年的规模约为120亿元左右,且该公司的毛利率保持在8.94%,表明该公司随之规模的扩张,其毛利率也随之增加,该公司获得一定的规模效应。

2.3 超大规模(企业合并)饲料企业的最优规模分析

表3 X公司(合并企业)的经营分析

由表3可以看出,该公司在合并之前,随着主营收入从2009年的33亿元到2011年的约40.20亿元,期间的毛利率从8.38%降低到7.20%。根据该公司的毛利率的变化情况分析,该公司的最佳经营规模为33亿元左右。

2011年下半年,该公司与另一家饲料企业合并之后,由表3可以推断,并入上市公司的企业的经营规模比上市公司的规模大约十倍。这样两个企业合并之后规模达到446亿元,可谓是经营规模很大,但是,其合并之后公司的毛利率却下降到5.7%。企业并没有随着规模的增加取得规模效应,反而呈现规模不经济。

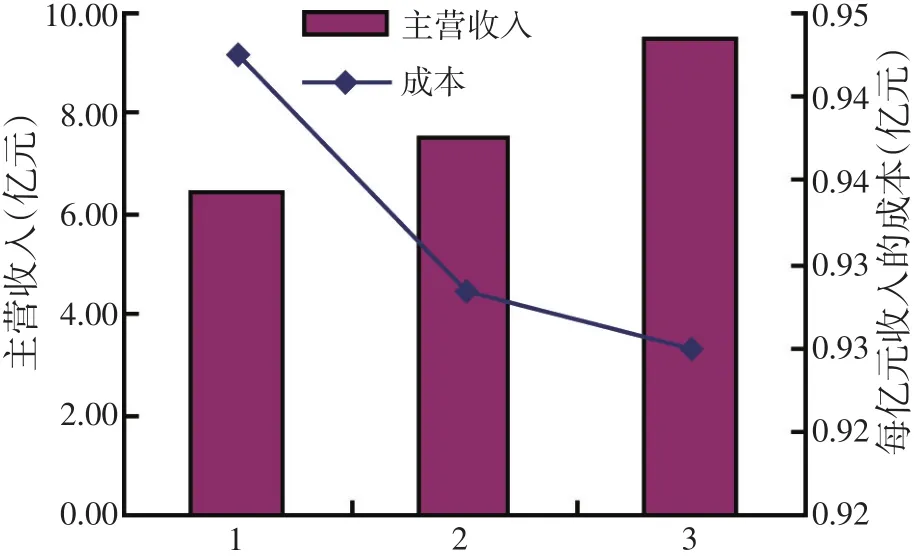

2.4 饲料企业是否获得规模效应原因分析(以B公司为例)

由图1可以看出,B公司的成本随着企业销售收入的增加,成本在收入中占的比例不断的下降,根据毛利率指标,其规模效应逐渐显现,与其成本下降有关,表明企业在生产方面取得了一定的规模效应(见图1)。

图1 B公司主营收入及其每亿元收入的成本

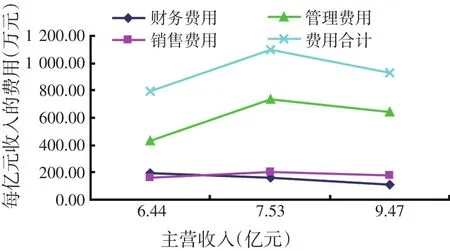

B公司的期间费用(主营收入分摊部分)在7.53亿元时费用最高,主要是由于管理费用的增加造成的,表明其管理方面存在一定的滞后性,有很大的空间可以提升;销售费用随着收入的增加其升高不明显,也没有取得规模效应;其财务费用随着收入的增加逐步下降,显示一定的规模效应,但其在期间费用中的比例较少,对整个费用的下降贡献不大(见图2)。

图2 B公司主营收入及其每亿元收入的费用

3 讨论与结论

同等规模的企业B和C(表1)与G和H(表2)毛利率分别为7.5%和13.43%与3.75%和7.57%,差异很大;不同规模的企业B、E和H(表1和表2)毛利率分别为:7.5%、7.88%和7.57%,也可以差异不大,说明,企业在多大规模时达到规模经济与饲料行业本身没有必然的联系,但是却与一个企业的管理有直接的关系。

饲料行业新希望和山东六和在2011年进行了实质性的合并,其他几个大的饲料企业也在不断的扩张和兼并,因此,饲料行业的集中也是大势所趋[3],集中之后企业的管理规模效益分析也是一个重要的课题,这种企业也存在着规模效应,但是数据更加不全,还需要进一步的数据和案例来支撑。

企业能否获得规模效应一般有两点:其一,随着企业规模的增加,原材料的采购规模的增加,其成本应该下降(绝对降低);其二,企业规模的增加,但是固定资产的投资、管理费用和财务费用并不是等比例的增加(相对降低),因此,能够在规模扩张时,由于原材料的绝对降低和期间费用的相对降低,使得企业的毛利率升高。

但是,本研究也有一定的局限性,数据收集的是企业按行业分类中的饲料行业的内容,只有笼统的主营收入、主营成本、主营利润和毛利率,其中,主营成本中包括了营业成本和所有的费用,不能够按照财务费用、管理费用和销售费用等科目进一步细化。如果能够进一步细化分摊的费用数额,那样就能够清楚地找出企业哪部分费用过高,从而在下个生产周期中进行必要的控制,降低费用,提高利润率。

另外,不同企业饲料的品种和规格差异,造成每吨饲料的价格差异很大,如果按照每吨饲料来分摊的话,同样有很大误差。再者,企业的毛利率与企业发展战略有关,比如:企业近期的战略是扩张,那么,企业的目标和任务就是注重规模的增加;企业的战略是利润最大化(一般处于成熟期时,管理和生产都比较成熟),企业的目标主要是利润的话,此时企业的毛利率应该比较高。再者,其他因素(产品定位、人才储备、地域差异、企业文化等)在现代企业的管理中也起到重要的作用,影响到企业的利润。

猜你喜欢

财会学习(2017年24期)2017-12-20

中国高新技术企业(2017年1期)2017-03-24

广东饲料(2016年4期)2016-12-01

广东饲料(2016年2期)2016-12-01

广东饲料(2016年1期)2016-12-01

江苏农业科学(2016年9期)2016-11-28

人间(2015年8期)2016-01-09

河南畜牧兽医(2015年10期)2015-08-15

农业科技与装备(2014年1期)2015-02-02