董事间关系对独立董事独立性的影响分析*

2013-01-24 07:26李强谊

财会通讯 2013年4期

尹 波 赵 军 李强谊

(新疆大学经济与管理学院 新疆 乌鲁木齐830046)

一、引言

自2001年8月中国证监会正式引入独立董事制度以来,学者对其发挥效应进行了探讨。多数认为独立董事独立性是董事会独立性的核心,是独立董事制度规范“内部人”行为、制约大股东“挖掘”行为并维护中小股东与其他利益相关者利益的最基本保障。少数学者认为独立董事制度引入能有效改善公司绩效水平(Baysinger&Butler,1985;Rosenstein&Wyatt,1990;王跃堂等,2006;曹廷求等,2010),大多学者认为独立董事对公司绩效改善无效(Bhagat&Black,2000;Hermalin&Weibach,2003;叶康涛等,2007;李维安、孙文,2007;郝云宏、周翼翔,2010)或呈现负效应(Agrawl&Knoeber,1996)。这些研究结果的差异,较多文献主要从独立董事独立履行职能效率低下的原因进行研究,如由于选拔制度的缺陷,许多独立董事选拔易受大股东或实际控制人的操控,受聘的独立董事很难代表中小股东并维护其利益;独立董事来源呈现“政府化”“学院化”“老年化”特征,以致独立董事经验资质、教育背景、精力时间等难以保证其独立勤勉履行职责(马兆平、杨汉明,2002)。从国内外研究成果来看,较多学者考虑到国外制度的引入需要与本国基本文化相适应,从文化视角解释了独立董事制度引入效应低下的原因,如谭劲松(2003)提及到文化特征会影响独立董事独立判断,少数学者如张宗益和党文娟(2006)从宏观经济视角研究独立董事制度引入的经济效果。而这些文献较少从董事会内部研究独立董事独立性低下的影响因素。因此,文中基于企业内部关系网络理论,从董事会内部网络关系视角考察公司董事会独立性低下的原因,以期为继续完善独立董事制度提供理论和经验支撑。

二、研究设计

(一)研究假设 已研究表明,企业内部关系网以董事会成员间的关系网为主。董事会作为公司监督、决策的主体,在独立董事制度引入之前原董事间冲突主要表现在不同持股主体间的利益冲突、董事间个体决策与群体决策之间的偏差(马兆平、杨汉明,2002),这种冲突主要由持股主体争夺公司控制权及相应的剩余索取权、代理人董事非完全理性和机会主义倾向而致。在董事或股东间冲突过程中,以互惠互利为基础逐渐形成新的小团体,这些小团体主要由亲戚、朋友、熟人等或新加入成员组成。个体冲突逐渐演变为小团体之间的利益之争,形成团体间的控制权和剩余索取权、监督决策权的一种相对平衡。这些冲突是公司固有的内在形式。现代公司理论认为公司作为一系列利益相关者组成的非完全契约集合,各利益相关者有着共同的利益,因此各小团体不可能无限制地竞争,冲突会暂时中断。此时,以董事长为核心的内部关系网络联合其他团体或个体,促使其相互协调合作,降低内部交易费用,提高企业内部治理效率。独立董事制度引入旨在维护中小股东利益和保证董事会决策的科学化与独立性(马兆平、杨汉明,2002),但却打破了原董事会各利益主体的控制权和剩余所有权的分配体制,直接威胁到原董事或委托股东自身的利益,使原固有冲突形式逐渐演变为独立董事与原董事间的控制权争夺、虚拟委托人与大股东间的利益冲突、董事会决策定位冲突、决策失误的风险承担引起的冲突等(马兆平、杨汉明,2002)。原董事或股东(尤其是董事长或大股东(实际控制股东))为维持自身利益,必然对独立董事行为进行人为的直接或间接干涉。在一系列的冲突过程中,原董事间固有的关系网络发挥作用。以董事长为利益主体会联合其他董事逐渐形成合谋关系,且董事间关系越紧密,这种合谋关系越牢靠,独立董事合法行为受到抑制。因此假设:

假设:董事间的关系越紧密,独立董事独立履行职责的有效性越易受到抑制

(二)模型建立和变量定义 据计算信息最佳变量数准则(IC准则)选择变量,并建立面板模型如下:

模型1A:IDDi,t=α0+α1*lnRS_CIi,t+αk*Coni,t+εi,t;模型2A:IDDi,t=β0+β1*lnGRS_CIi,t+βk*Coni,t+δi,t,

其中IDDi,t表示董事会独立性,RS_CIi,t、GRS_CIi,t表示董事间的关系强度及增量,Coni,t表示控制变量,εi,t、δi,t表示模型对应的扰动项。变量的选择及具体定义如下:(1)被解释变量。独立董事独立性(IDD),用独立董事比例表示,即独立董事总人数/董事会的总人数;其一阶滞后量为Lag_IDD,用于克服模型部分内生性。(2)关键变量。董事间关系强度(RS_CI),社会学家M.Granovetter(1973)基于个体行动受制于其他个体假设提出了“强弱关系理论”(“strength-of-weak-ties”hypothesis)(Bian,1997),认为个体之间的关系强度主要由互动次数、情感强度、亲密度(相互信任)(MutualConfiding)、互利互惠(TheReciprocalServices)等4个维度组成,并得出个体之间的关系强度与获取匹配工作的机会呈反比的结论。文中根据Granovetter理论分析上市公司董事会成员间的关系强度效应。国内外关系网络理论大多强调企业外部关系网络为之带来稀缺资源以提升核心竞争力,对于企业内部关系网络较少研究。少数学者如钱锡红等(2009)将企业家关系网络划分为外部横向(企业间关系)、外部纵向(企业与政府关系)和内部纵向(企业家对企业运营控制)三个维度,分别运用网络规模、网络范围和网络质量进行测定,并使用珠三角私营企业家调查问卷数据得出企业家关系网络的三个维度均显著正向影响企业成长。这一论文对企业内部关系网络效应有所涉及,并没考虑到董事会成员间关系网络的作用。因此,文中先测定董事间的关系强度,进而分析该强度与董事会独立性的实证关系。董事会成员间的关系强度测定主要分为两步骤:第一,定义成员截止统计日任职的关系公司,即成员曾经或现在任职的组织或公司与上市公司存在关系的公司,包括三类:上市公司年报中公布的机构股东、上市公司年报中公布的存在关联交易的企业或组织、与前两类公司相关联的公司或组织。这三类公司与上市公司存在直接或间接关联,组成了关系公司。第二,基于成员任职的关系公司对成员间的关系强度进行定义:董事会有两成员甲、乙,截止统计日任职的关系公司集合分别为A(A0,A1,A2,…,An)、B(B0,B1,B2,…,Bn),则对集合A、B中各任取某一关系公司进行不重复两两配对,则可能配对总数为甲乙间的关系强度。该定义基于关系公司为董事会成员交互(交流)的重要平台的假设。在原董事会体系存在前提下,新进入董事会的董事有效开展工作需与原董事建立联系,而关系公司为其提供了协作平台。因为关系公司本身与上市公司存在广泛间接或直接的关联,因而具有关系公司任职背景的董事能较易加入原董事会阵营中,有益于各方协作,降低内部交易成本和提高董事会的决策效率。随着各董事间广泛联系,交互频率加大,越易形成朋友、熟人、合作伙伴等关系,且董事会成员任职的关系公司数目的增加使这种交互产生的关系程度越大。因此本文用董事长与内部董事之间的关系强度表示,表征董事间关系紧密程度,即关系强度越大董事间关系越紧密,取对数为lnRS_CI;董事间关系强度的增量(GRS_CI):用当期关系强度(RS_CIt)与上一期关系强度(RS_CIt-1)之差表示,表征关系的累积程度,取对数为lnGRS_CI。(3)控制变量(Con)。控制变量选择4个,分别为资产负债率(FS),用负债额/资产额表示,表征企业负债风险程度;净资产收益率(CP1),用净利润额/股东权益额表示,表征企业盈利能力强度;专家(顾问)(EX),用独立董事为专家或顾问人数/独立董事总人数表示,表征独立董事名誉;监事会的规模(SB),用监事会总人数表示,取对数为lnSB。此外,模型最后还需进行稳健性检测,检测变量:股权集中度(ES),用第一到第五大股东持股比例总和表示,表征公司控制权集中程度;资产收益率(CP2),用(净利润额/平均资产额)*100%表示,其中平均资产额=(上期期末资产额+当期期末资产额)/2,作为CP1的相近替代量。

(三)样本选取和数据来源 本文选择截止2010年12月31日新疆已上市的36家非金融公司,以2004年至2010年为区间,剔除连续四年及以上数据缺失或含ST(*ST)的公司,最终得到28家有效样本用于实证分析。文中数据主要来源于国泰安上市公司研究系列数据库,其中关系公司、专家(顾问)、监事会的规模等变量根据该数据库与新浪网公布的个人简历搜集整合而成。上文定义了董事会成员间的关系强度,文中继续以此定义进行研究。董事长作为企业的法定代表在董事会中占据核心位置,因而以董事长与其他成员间的关系作为董事间的关系代表,主要包括三部分:董事长与副董事长间的关系、董事长与内部董事间的关系、董事长与独立董事间的关系。由于截止2010年末28家有效样本中仅有9家公司设立副董事长,加之较难从现有公布数据中识别出独立董事与董事长的可能关联,因此文中主要采用董事长与内部董事间的关系来表示董事会成员间的关系。

表1 董事间关系强度与独立董事独立性实证关系回归结果

三、实证检验分析

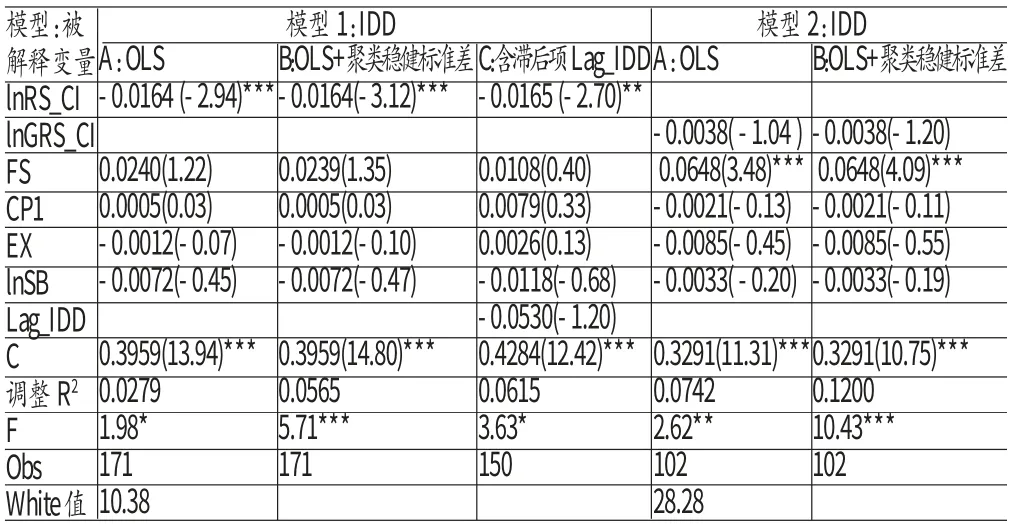

(一)回归分析 本文采用Stata11.0软件对模型进行估计,回归结果详见表(1),由F检验或LSDV法可知,模型1选择混合OLS估计更有效;由White值表明模型1不存在异方差;由于不同上市公司间存在相关,故LOS回归之后采用OLS+聚类稳健标准差克服截面自相关(结果见模型1B)。以独立董事比例(IDD)为被解释量、董事间关系强度(lnRS_CI)为关键量的模型1B回归结果表明,董事间的关系强度与独立董事比例呈显著负相关,这说明董事间的关系越紧密,越易形成合谋关系抑制独立董事与其争夺控制权,制约独立董事独立有效履行职能,使董事会独立决策有效性难得以保障。从董事间关系强度的定义可知,董事间的关系强度与董事任职关系公司的数目直接正相关,这说明董事任职关系公司的数目对独立董事独立性产生负效应,也说明独立董事独立履行职能若能有效保障,上市公司在选拔董事时应该考虑其任职背景是否存在关系公司,或减少董事在关系公司的兼职数目。此外,模型1A引入滞后项Lag_IDD后,模型1C回归结果显示Lag_IDD系数为负值且不显著,表明独立董事比例趋于弱收敛,这说明自2001年正式引入独立董事制度以来,独立董事比逐渐趋于稳定。再者,关系强度的系数符号不变且显著性仍在95%水平显著,这说明控制内生性后模型评估是稳健的。由于模型1A不存在异方差且克服了截面自相关,模型评估结果也是有效的。

(二)相关性分析 以独立董事比例(IDD)、董事间关系强度(lnGRS_CI)的模型2B回归结果表明:董事间关系的累积与独立董事比例呈弱显著(显著水平75%)负相关,这说明关系强度的累积虽对独立董事独立履行职责的抑制效应不显著,但不能忽视这种弱负效应,因为这种弱负效应可能在未来的某一时段发生转变而对董事会独立性的发挥产生更大的抑制作用。以董事间关系强度(RS_CI)与时间可知,董事间的关系强度随着时间呈较显著的递增趋势。表明若不能有效地抑制董事间关系的增长或累积,可能会对独立董事制度适用性造成长期负效应。这可解释独立董事制度引入以来,独立董事难以独立发挥功效的原因。

(三)稳健性检验 模型1A不存在异方差且克服了截面自相关性;当向模型添加如独立董事科研院校、金融、政府等职业背景、企业规模、独立董事女士比例等变量时,回归结果表明关键量的显著性和符号均不较大变化,这说明模型出现的遗漏变量有偏性问题可有效克服。说明模型评估结果是有效的。此外,添加股权集中度(ES)或更改相近变量为资产收益率(CP2),回归结果表明关键量的显著性和系数符号均保持不变;剔除2004年至2006年样本期间,发现模型1A关键量在95%水平上显著且符号不变。从这一层面而言,模型是稳健的。综上表明模型建立稳健且评估结果有效。

四、结论

本文在Granovetter(1973)“强弱关系理论”基础上测定了董事会成员间的关系强度,选取新疆上市公司2004年至2010年28家有效样本数据,以分析董事间关系强度与独立董事独立性的关系。实证结果验证了董事间的关系越紧密越易抑制独立董事独立履行职责,且模型在控制内生性后结论仍然成立,这一结果说明董事会成员间的强关系抑制了独立董事制度有效实施,进一步说明了现有文献在考虑独立董事独立性有效时需要注重制度引入与本土文化(关系网络)相适应的程度。进一步发现董事间关系强度的累积作用具有弱负效应,也说明关系的累积一定程度上制约了董事会独立决策的科学性与有效性。同时还发现关系强度随时间呈弱递增趋势。综合这些结论可知,若不能采取措施有效抑制董事间的亲密程度,将会对独立董事制度有效发挥造成长期负效应,不利于内部董事会治理效率的提高和中小股东利益的维护。因此,在未来独立董事制度不断完善过程中需要考虑到原有董事会结构中可能出现的董事间强关系的制约问题,这对于独立董事独立性判断、优化内部治理结构尤为重要。董事间的关系网络是中国特有的文化特征之一,这种现象在现实中无法避免,说明独立董事完全独立性假设并不成立(至少在中国),这证实了谭劲松(2003)等学者“人作为社会人”的解释。因此,非完全独立性假设才是独立董事履行职责的一个理论约束前提,这对于独立董事制度的完善具有重要的参考价值。这一结论主要采用新疆上市公司数据,适用于新疆,而结论普遍适用性意义还需扩展数据以进一步检验;在测定董事会成员间的关系强度中并没有考虑两者可能存在血缘亲属等关系,因为这些数据在现有文献中公布得较少,这也是文中一项缺陷。在测定关系强度时忽略了时间变量,因为同一董事同期任职时间越长,两者越易形成朋友、熟人、合作伙伴等关系,时间上任职差异可能对独立董事独立性产生影响。运用现有公布的董监高个人简历对董事间关系强度的测定进行了初步探索,这种测定方法可能需要进一步完善。这些缺陷需要在将来研究中进一步分析并完善。此外,文中与现有文献相比具有以下特征:在测定关系强度方法上,选取较易搜集的董监高个人简历背景以测定董事间的关系强度,与调查问卷法相比,虽结果有一定偏差,但数据采集成本较低、花费时间较少;在行文视角上,分析了董事会成员间关系网络的效应,一定程度上弥补现有文献的不足。

[1] 王跃堂等:《董事会的独立性是否影响公司绩效?》,《经济研究》2006年第5期。

[2] 曹廷求等:《董事会自主治理与公司绩效——基于2007年上市公司治理调查的实证研究》,《山西财经大学学报》2010年第9期。

[3] 叶康涛等:《独立董事能否抑制大股东的“掏空”?》,《经济研究》2007年第4期。

[4] 李维安、孙文:《董事会治理对公司绩效累积效应的实证研究——基于中国上市公司的数据》,《中国工业经济》2007年第12期。

[5] 郝云宏、周翼翔:《董事会结构、公司治理与绩效——基于动态内生性视角的经验证据》,《中国工业经济》2010年第5期。

[6] 马兆平、杨汉明:《独立董事引入后董事间的冲突变化》,《中国工业经济》2002年第12期。.

[7] 谭劲松:《独立董事“独立性”研究》,《中国工业经济》2003年第10期。

[8] 张宗益、党文娟:《我国独立董事制度创新的“内卷化”问题实证研究》,《当代经济科学》2006年第3期。

[9] 钱锡红等:《企业家三维关系网络与企业成长研究——基于珠三角私营企业的实证》,《中国工业经济》2009年第1期。

[10] Baysinger B.D.&Butler H.N..Corporate Governance and the Board of Directors:Performance Effects of Changes in Board Composition].Journal of Law,Economics,&Organization.1985.

[11] Rosenstein S.&Wyatt J.G..Outside Directors,Board Independence,and Shareholder Wealth.Journal of Financial Economics.1990.

[12] Agrawal A.&Knoeber C.R..Firm Performance and Mechanisms to Control Agency Problems between Manages and Shareholders.Journal of Finance and Quantitative Analysis.1996,

[13] Bian YanJie.Bringing Strong Ties back in:Indirect Ties,Network bridges,and Job Searches in China.American Sociological Review.1997.

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

甘肃教育(2020年12期)2020-04-13

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

法大研究生(2019年1期)2019-11-16

现代营销(创富信息版)(2018年10期)2018-10-12

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01