中央—地方政府预算制度与通胀研究

2013-01-22 08:07孙晨

山东理工大学学报(社会科学版) 2013年3期

孙晨

(北京大学国家发展研究院,北京100871)

中央—地方政府预算制度与通胀研究

孙晨

(北京大学国家发展研究院,北京100871)

文章对房价飞涨、“流动性过剩”但CPI低行这种看似违背直觉的现象从中央、地方政府预算制度设计的角度进行阐释。在中央政府被动印钞的体制下,地方政府对土地出让融资方式的偏好越强烈,通胀率越高,控制“流动性过剩”影响后的实证结果支持该命题。而在中央政府非被动印钞的体制下,若地方政府赤字不变,地方政府拥有的债券存量越大,通胀率越低;若赤字变大,地方政府发债规模受约束,则通胀率上升。

土地出让金;地方债务;流动性过剩;通胀

一、引言

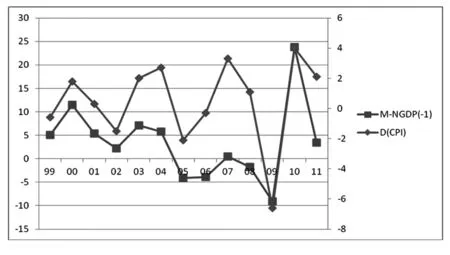

自1998年7月国家实施住房分配货币化起,国内商品房市场逐渐运转成形,在之后的十几年时间里,商品房的价格飞涨,房价也成为大众持续关注的热点话题。与此同时,由CPI反映出的居民消费价格却不温不火,即便是在最高的2008年也只有5.9%。这与居民的日常感受不符,也与“流动性过剩”①1998~2012年,中国M2/GDP比率由1.24升到1.80,如果把该比率看作衡量流动性的指标,中国在该时期确实存在“流动性过剩”的现象。而“流动性过剩”也可以理解为货币超发,超发的货币是不是造成了资产市场的泡沫是一个有争议的问题。抛开关于泡沫问题的争论,也许更重要的问题是房价持续上涨、“流动性过剩”而通胀率并不高这种状况会不会持续下去,本文将从政府预算制度设计的角度为这个议题提供一种分析视角。的一般性说法有直觉上的差距。

关于“流动性过剩”,即高M2/GDP比率,刘明志,[1]余永定,[2]以及谢平、张怀清[3]从我国金融系统以间接融资为主的角度进行了分析,其中余文认为高M2/GDP比率并不表示通胀风险上升;另外韩平、李斌、崔永[4]也认为不必过度担忧M2/GDP比率的上升。以上研究文献从金融制度的角度出发,对“高M2/GDP比率会导致通胀风险上升”的观点提出相对谨慎的分析。而从实际数据来看,通胀水平也确实未出现恶化的迹象但是房价的持续上涨却因牵涉各方利益而引起国内各界的广泛关注②由于本文着眼于分析1998~2012这一时期通胀的变动,为了简化分析,把房价在该时期的变化作为既定事实,而不去具体研究其成因。。在给定上述文献分析的金融制度背景下,本文尝试从中央、地方政府的预算制度设计入手,通过建立理论模型来讨论1998~2012这一时期通胀水平变化的原因。

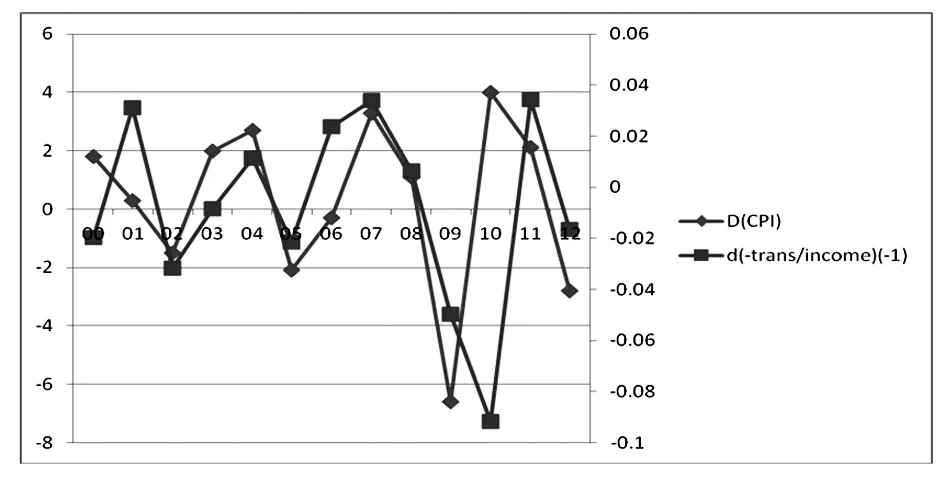

图1 “流动性过剩”与通胀走势

具体分析过程可在两种体制下展开。第一种体制,中央政府会通过加印货币的方式为地方政府的财政赤字买单①如“跑部进京”这种现象,可以视为地方政府以发展当地经济为由要求中央政府对其财政赤字给予支持,给定中央政府的预算安排,新增的这部分地方补贴可视为通过加印货币的方式获得。。中央政府因为要保证就业率,从而规定GDP增长率目标,而地方政府在政绩考核的压力下往往以超过中央政府规定的GDP增长率为目标。要实现当地经济更快地增长,需要地方政府通过提供一些优惠政策以及优良的基础设施招商引资,但受限于预算内收入的规定用途,要实现当地经济的“超中央目标”式发展,需要通过其他收入来源提供财政支持。在现有的中央—地方政府收支分配,以及预算软约束存在的格局下,土地出让、债务融资②因为《预算法》规定地方政府不得发债,但事实上各级政府都有变相的发债行为存在,故此处用债务融资以表示这种“非法”但事实上存在的现象,而且地方政府通过债务融资的投资项目往往会出现资金的低效率利用,甚至在资金不足的情况下套取中央的贷款,这可看作货币超发的途径之一,也是本文分析的重点。随之成为地方政府预算外收入的主要来源。第二种体制,中央政府不会通过加印货币的方式为地方政府的财政赤字买单③虽然这种制度设计在当前的中国不适用,但近年来由于地方政府土地出让金的大幅攀升以及由此导致的地方债务风险上升,讨论未来地方政府预算外收入如何获得的议题具有实际意义。。在这种体制下,地方政府通过债务融资的渠道已经制度化,债券发行规模的大小成为影响通胀的重要变量。

基于制度背景和模型设置,本文由理论模型得出以下命题。

第一种制度结构:

相对于债务融资,地方政府更倾向于通过土地出让的方式融资,通胀率越高。(命题1)

第二种制度结构:

若地方政府赤字不变,地方政府拥有的债券存量越大,通胀率越低;若赤字变大,地方政府发债规模受约束,通胀率上升。(命题2)

本文第二部分着重探讨讨论模型的基本设置,第三、四部分将分别就两种制度结构下的通胀情况进行分析,第五部分加以总结。

二﹑基本模型

货币政策和财政政策之间的相互影响是本文讨论两种预算制度的切入点。[5][6]在本文分析的经济环境下,地方政府自主实施的财政政策对中央政府货币政策的约束程度决定重要变量影响通胀变化的具体机制。

基本模型包含的假设条件如下:

1.中央、地方政府税收收入比例固定;

2.地方政府可以通过发行债券融资,但不考虑中央政府发行国债的情形④虽然这项假设不真实,但为了简化分析故做此假定,并不影响主要结论。;

3.谨慎动机是影响居民货币需求的重要因素,并且货币市场出清⑤按照凯恩斯的货币需求理论,居民持有货币的动机包括交易动机、谨慎动机和投机动机,但在本文讨论的情形下,居民对房地产的谨慎动机是影响货币需求的重要因素,而这种谨慎动机可看作中国当下资本市场不规范、不发达现状的产物。;

4.假定地方政府对房价的预期与居民一致。

因为本文重在讨论地方政府的行为通过预算约束对中央政府行为的影响,故对地方政府的目标函数作具体设定,[7][8]但并未对中央政府目标函数作明确说明。

地方政府的目标函数如下:

预算约束为:

地方政府目标函数表示其寻求当期预算外收入最大化,而且假设债券融资和土地出让金的获得是预算外收入的主要来源。由于地方官员职位调动的不确定性,使其难以用长远眼光看待地方经济发展,为了分析简便,故假设地方政府目标函数只考虑当期的预算外收入。Bt为地方政府当期发行的债券,用t期商品度量,βt为相对于发行债券地方政府赋予土地出让方式融资的权重。而Et)/是居民当期对房价的预期变化率作为土地出让金的代理。之所以把该项加入地方政府目标函数,是因为商品房销售价格的变动是影响地方政府进入土地供应市场的重要变量,地方政府通过垄断土地供应控制地价变化进而影响房价,相当于以成本加成的方式推动房价上涨。[9]另外金融危机期间政府出台的一系列“救市”政策也对房价的走势产生重要影响,以上都可支持用居民对房价的预期变化率作为土地出让金的代理。γ为中央政府在总税收中所占比例,τt为边际税率。Yt为当期产出,为地方政府当期的支出,二者都由当期商品度量。R(t-1)为上一期约定的地方政府债券实际利率,可看作与市场上债券实际利率相等。

地方政府行为对中央政府的影响主要是通过预算约束实现。与地方政府预算约束对应,中央政府预算约束为:

(Mt-Mt-1)/Pt为中央政府通过铸币税为财政赤字融资的部分。

居民的货币需求函数为:

此处σ1和σ2均大于0,对此的经济学解释为给定交易、投机动机,若居民当期对下一期房价预期上涨,则在对房产存在“刚需”的情况下,谨慎动机决定对货币的需求增加,以降低未来购买房产的不确定性。同时因为假定货币需求函数中其他变量(如收入,利率)并不受地方政府行为影响,故用σ1代替这些变量。

货币市场出清的均衡条件为:

以上的基本模型设定刻画了中央政府和地方政府之间通过预算约束相互影响的制度架构,下文在不同的制度设计情形下讨论其具体相互影响的机制以及对通胀的影响。

三、中央政府被动印钞的体制

若中央政府不得不对地方政府的财政赤字进行补贴,而通过预算内转移支付又成本过高,中央政府往往通过加印货币的方式来完成补贴。此时相当于中央政府的预算约束要受地方政府收支情况制约,故给定地方政府的收入,其支出越大,中央政府为其提供的补贴越大,把(3)中的表示带入(2),得到:

由(4)、(5)推出:

假定居民当期对下一期房价预期的变化率与当期房价实际变化率关系为:

把(9)带入(6),给定其他条件不变,地方政府的目标函数只有一个变量,对其求导,最优化目标函数得到:

由(10)可知,给定其他条件不变,若βt越大,即地方政府相对于发行债券更偏好通过土地出让的方式为财政赤字融资,通胀率越高,对此的经济学解释为:地方政府更偏好通过土地出让方式获得预算外收入,反映其“超中央目标”式发展的更强烈动机,则财政赤字越大,相应加强了对中央政府加印货币融资途径的依赖,通胀率越高。

为了验证βt对通胀的影响,需要找到βt的合适代理变量,但是限于土地出让金数据难以获得,对βt的直接度量困难,故本文只验证中央政府通过加印货币补贴地方政府对通胀的影响。因为本文是在给定“过剩流动性”存在的前提下分析βt对通胀的影响,所以需要控制该变量对通胀的影响。

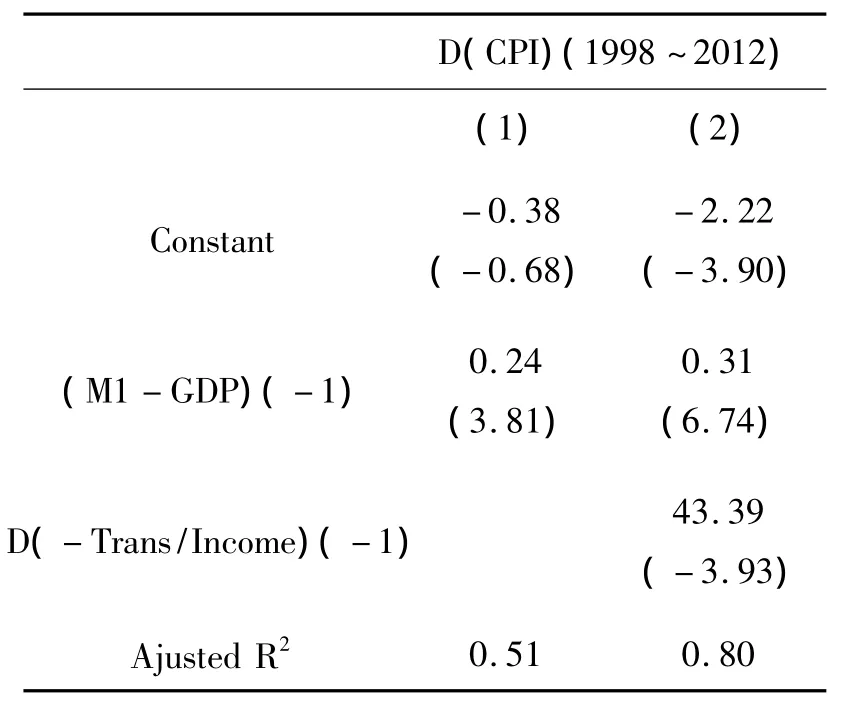

M1-GDP是M1增速与名义GDP增速的差值,表示“过剩流动性”。Trans/Income表示中央对地方的税收返还和转移支付占中央政府财政收入的比例,若把中央政府对地方政府补贴的总额规范化为1,Trans/Income反映出通过预算内方式补贴的比例,而1-(Trans/Income)可看作地方政府通过预算外方式获得补贴的比例,也即用该变量代理中央政府对地方政府“货币”补贴占总补贴的比例。由于数据样本点较少,故采用一般OLS回归。基于实证结果,在控制了“过剩流动性”对通胀的影响后,中央政府对地方政府“货币”补贴对通胀的影响为正,且显著,与模型预测一致。

以上分析可知,给定“过剩流动性”,βt升高地方政府通过土地出让为财政赤字融资的动机越强烈,从而需要中央政府更多通过预算外方式为其提供补贴,导致通胀水平上升。因为现有的土地征地制度使得地方政府能以低成本拿地,加之地方政府往往轻视征地矛盾带来的社会成本,所以土地出让金的获得成为地方政府更偏好的预算外融资方式。而中央政府考虑房地产市场风险的加大也会出台相应政策抑制地方政府对土地出让金的依赖,像18亿亩耕地红线的划定和《国有土地使用权出让收支管理办法》的颁布,这些因素使得地方政府通过土地出让为财政赤字融资的成本越来越大,从而抑制βt的升高。至于βt具体水平的决定,则是中央、地方政府博弈的结果。但从房地产调控的实际效果来推测,βt在过去的十几年应该上升明显。而对通胀水平而言,由实证结果来看,“过剩流动性”对通胀的影响仍然超过βt,换言之,短期内βt的上升会给通胀带来上升压力,但只有结合“流动性”的情况才能得出最终定性的结论。

地方政府对土地出让金的依赖是其“投资冲动”的具体体现,这种冲动在城镇化推进过程中会越来越难以通过政策来抑制,因此如何合理转化地方政府对土地出让金的过度依赖,同时又保证城镇化进程中必要投资的实现是中央政府和地方政府博弈过程中的一个焦点,也会对未来的通胀走势产生重要影响。

图2 “过剩流动性”与通胀的关系

图3 “货币”补贴占总补贴的比例与通胀的关系

表1 控制“过剩流动性”后的实证结果

四、中央政府不被动印钞的体制

自1994年分税制改革以来,中央、地方政府在财政收入方面的关系已经逐步制度化,但在支出方面却并未形成与收入分配相匹配的制度架构。这种收入支出制度设置的不对称使得地方政府有动机通过预算外的方式融资,现有政绩考核体系下对GDP的重视更使得地方政府以追求发展当地经济为目标而进行大规模基础设施建设这些因素都导致地方政府通过各种方式举债。地方政府通过注册成立投资公司或建设公司,或者建立地方融资平台等方式完成债务融资。[10][11]随着地方债务规模逐渐增大,加之受并不规范的债券发行法规约束,其风险性也随之变大。[12]95-12

要实现地方政府发债行为的制度化,需要进行多方面的改革,一方面中央、地方政府财政支出的制度架构要建立,从而将事权分配明晰化;另一方面各级地方政府的预算约束关系要建立清晰的责任体系,使得各自责任更加明确。[11]经过制度化,地方政府倒逼中央政府通过加印货币进行补贴的激励减弱,制度约束使得其更加规范地发行债券。但此时地方政府负有的债券存量可能成为影响通胀的一个变量。[5]

在这种中央政府不会被动印钞的体制下,相当于中央政府不再受地方政府财政赤字的制约把(2)中的表示带入(3),得到:

由于此时中央政府不再加印货币为地方政府赤字融资,故假设:

而对地方政府债券,假定:

把(12)、(13)代入(11),可得:

由(14)可知,给定其他条件不变,Bt变大,则要保持预算约束等式成立,πt变小。经济学解释为:若地方政府债券存量增加,而财政赤字不变,只能通过通胀下降的方式使得债券的实际收益率上升,从而使债券持有人有激励买入债券。若上一期地方财政赤字增加,从而导致政府总体赤字增加,即Gt-1-τt-1Yt-1变大,此时地方政府可以通过发行债券融资,但是若债券持有人对通胀的预期为正①假定居民对通胀的预期理性,即Et-1()=πt。,而且比较高,由(14)可知地方政府发债的规模会受到约束,而一旦居民预期实现,通胀上升。这种情况下地方政府赤字的变化使得其债券存量的变动对通胀出现不同方向的影响。

至于地方政府债券存量的规模多大达到最优,可以考虑将其作为一种融资方式与通过税收来获得收入的方式相比较。

对(11)重新整理,得到:

给定Gt和(Mt-Mt-1)/Pt,在中央政府有权利决定税率的情况下,中央和地方政府的收入途径可简化为通过税收和发行债券。从边际上考虑,当这两种增收方式的社会成本相等时达到社会最优,而地方债券的最优发行规模也可由这种边际分析获得②此处的边际分析要具体展开需要考虑的因素很多,因为税收和地方政府发行债券各自造成的社会成本并不容易在统一框架下分析,所以本文只是给出一种制度设计的效率原则,但如果实际操作中这两种方式造成的社会成本差异很大,则可以考虑通过变动两种融资方式的比例实现总体社会成本的降低。。

五、结论

对房价飞涨、“流动性过剩”而CPI低行这种看似违背直觉的现象,本文从地方政府行为通过预算约束影响中央政府行为的角度进行阐述,并强调指出:地方政府对土地出让方式融资的偏好,以及当地方政府发行债券的行为制度化后债券的存量是影响通胀的重要因素。在本文探讨的制度环境下,地方政府有追逐预算外收入最大化的倾向,这是一种给定博弈规则前提下的理性行为从长期来看,随着城镇化进程的继续推进,中央地方政府之间事权的划分更加明晰,如何通过政策调整、制度重设来规范地方政府的预算外收入从而有效控制通胀将成为政策关注的焦点。而提高地方政府基础设施建设投资的效率更是控制通胀的关键措施。

[1] 刘明志.中国的M2/GDP(1980~2000):趋势、水平和影响因素[J].经济研究,2001,(2).

[2] 余永定.M2/GDP的动态增长路径[J].世界经济,2002(12).

[3] 谢平,张怀清.融资结构、不良资产与中国M2/GDP[J].经济研究,2007,(2).

[4] 韩平,李斌,崔永.我国M2/GDP的动态增长路径、货币供应量与政策选择[J].经济研究,2005,(10).

[5] Sargent,Thomas J,and Wallace Neil.Some Unpleasan Monetarist Arithmetic.Quarterly Review.Federal Reserve Bank o Minneapolis.Fall 1981.

[6] Sargent,Thomas J.The Ends of Four Big Inflations.NBE Chapters.Inflation:Causes and Effects.1982 41-98.

[7] Barro,Robert J and Gordon,David B.A Positive Theory o Monetary Policy in a Natural Rate Model.Journal of Political Econo my.Vol.91,No.4(Aug 1983):589-610.

[8] Kydland,Finn E,and Prescott,Edward C.Rules rathe than Discretion:The Inconsistency of Optimal Plans.Journal of Polit ical Economy.Vol.85,No.3(Jun 1977):473-492.

[9] Yongheng Deng,Joseph Gyourko,Jing Wu.Land an House Price Measurement in China.NBER Working Paper 18403.

[10] 冯静.我国地方政府发债面临的问题及对策[J].财政研究,2009,(4).

[11] 财政部财政科学研究所.我国地方政府债务风险和对策[J].经济研究参考,2010,(14).

[12] [美]卡门·M·莱因哈特,肯尼斯·S·罗格夫.这次不一样?800年金融荒唐史[M].綦相,等译.北京:机械工业出版社,2011.

F812.4

A

1672-0040(2013)03-0009-05

2013-03-20

孙晨(1986—),男,山东淄博人,北京大学国家发展研究院研究生,主要从事宏观经济学研究。

(责任编辑 杨爽)

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

环球时报(2019-06-26)2019-06-26

西藏研究(2017年3期)2017-09-05

债券(2016年10期)2016-11-28

西藏研究(2016年3期)2016-06-13

行政事业资产与财务(2015年36期)2015-08-15

中国乡镇企业会计(2014年5期)2014-04-02

现代商贸工业(2012年2期)2012-07-09