内部控制鉴证、终极控制人性质与权益资本成本

——基于沪市A股的经验证据

2013-01-12 01:47:53袁放建

审计与经济研究 2013年4期

袁放建,冯 琪,韩 丹

(陕西师范大学 国际商学院,陕西 西安 710062)

一、引言

随着国内外财务虚假案件的频发,上市公司内部控制信息披露受到各监管机构和投资者的极大重视。在资本市场中,上市公司内部控制信息的披露也是利益相关者判断企业内部控制是否有效、盈余质量是否可靠以及企业自身投资风险大小的重要依据。上市公司是否自愿披露内部控制鉴证报告,不仅取决于其本身的经营业绩,还取决于企业的终极控制人性质。近年来,只有为数不多的国有控股企业自愿披露了内部控制鉴证报告,由此引发的市场反应及经济后果值得我们深入研究和探讨。目前,学者们考察市场反应的重要角度之一就是企业权益资本成本。本文选取沪市A股非金融类上市公司为研究样本,通过手工收集并采用分析师盈利预测数据,运用PEG模型衡量权益资本成本,检验在资本市场环境下自愿性内部控制鉴证是否会影响权益性资本成本。此外,本文拟从终极控制人性质的角度,实证检验内部控制鉴证报告对权益资本成本影响的因素中是否存在终极控制人性质这一因素。

本文的贡献如下:第一,本文对上市公司自愿性内部控制鉴证报告的研究采用了不同于以往的衡量指标,从是否披露与是否首次披露两个角度来衡量,使得衡量指标更加准确,并扩展了自愿性内部控制信息披露的研究范畴;第二,本文试图揭示企业之间的终极控制人性质存在差异,其自愿性披露内部控制鉴证报告的程度也会有所不同,进而使得企业的权益资本成本也各不相同,这拓宽了关于不同终极控制人性质的上市公司所带来经济效果不同的认识。

二、文献回顾

目前,自愿性内部控制鉴证报告已成为财务会计领域研究热点之一,许多学者对此展开了研究。Beneish等分析了上市公司内部控制自我评价报告中信息披露存在的缺陷及其市场反应,研究表明,市场对内部控制自我评价报告有显著的负向反应[1]。我国的上市公司是否愿意对外公布企业内部控制信息与公司是否在海外交叉上市、是否聘请“四大”会计师事务所进行外部审计、资产净利率、独立董事人数占董事总人数的百分比、资产总规模呈显著正相关[2]。内部控制的资源越充裕、成长速度越快并有再融资计划的企业更愿意披露内部控制鉴证报告[3]。依赖外部融资的企业更可能采取较高水平的内部控制信息披露程度,并且披露水平越高、相应的融资成本越低,内部控制信息披露水平和质量的提高有利于降低公司的权益资本成本[4-5]。与没有披露内部控制信息存在缺陷的样本公司相比,披露内部控制信息存在缺陷的公司有更高的权益资本成本,而披露高质量内部控制鉴证信息的企业有较低的权益资本成本[6-7]。国内学者关于内部控制信息披露的研究较多。有学者认为,企业依靠外部融资,则更可能采取高水平的内部控制披露政策,并且其披露程度越高融资成本越低,信息披露水平和质量的提高有利于降低企业的权益资本成本[8-10]。还有其他学者的研究得出了不同的结论。肖智等实证检验证明,内部控制信息披露质量和股权资本成本在1%的水平上显著正相关[11]。李超等以抑制代理冲突为切入点,分析了内部控制信息质量对权益资本成本的作用机理,研究发现内部控制信息质量较低的企业其权益资本成本也较低[12]。孙文娟研究发现,企业披露内部控制鉴证报告并没有对其权益资本成本产生影响,因此企业没有有效地披露内部控制鉴证报告[13]。分析以上论述我们可以发现,前人研究结果主要集中在内部控制信息披露存在的问题对资本成本的影响上,但尚无统一定论。

关于终极控制权的研究主要集中在其对上市公司融资决策和企业价值影响这一方面,随着终极控制人现金流量的增加,相应的企业价值也将增加,但当终极控制人的控制权超出现金流量时,企业价值将下降[14-15]。通过以欧洲和东亚国家公司为样本研究股权结构和权益资本成本之间的关系,Atting等发现企业中股权结构超过所有者持有的股权结构时有利于降低企业的权益资本成本[16]。肖作平认为,终极控制人是国有属性的上市公司更倾向于使用权益性资本成本融资,较少使用债务资本融资[17]。黄登仕、刘海雁指出,终极所有权为国有属性时,公司将拥有更低的权益资本成本[18]。张然等以2007—2010年沪深两市A股主板上市公司为研究样本,得出内部控制鉴证报告对国有控股或非国有控股企业的资本成本没有显著的影响,然而内部控制鉴证报告能够降低资本成本[19]。

综上所述,现有的文献中关于自愿性内部控制鉴证报告与权益资本成本的结论为我们的研究提供了理论基础,但前人研究结论中仍然存在一些争议,这将留待我们今后进一步检验。同时,有关自愿性内部控制鉴证、终极控制人性质与权益资本成本方面的研究空白也为本文留下了探索研究的契机,本文拟就这一问题展开深入研究。

三、理论分析与假设提出

(一) 自愿性内部控制鉴证的理论分析

基于信号传递理论,企业管理者和外部投资者在交易过程中存在信息不对称,进而产生逆向选择问题,解决此问题的关键就是将积极的信号传递给外部投资者。经营业绩好且内部控制完善的企业更愿意通过披露内部控制鉴证报告向外界传递良好的信息,以改善企业形象、提升企业竞争力,进而降低投资者的期望报酬率。内部控制质量高的企业更愿意向外界披露内部控制鉴证报告以便将管理者对内部控制鉴证良好的信心传递给投资者,从而提高外部投资者对企业的估价,有效降低企业的资本成本。

自愿性内部控制鉴证报告是资本市场中的一种制度安排。近年来,内部控制鉴证方面的信息对企业自身发展越发重要。内部控制鉴证报告所披露的相关信息既能改善企业内部管理策略,又能向外部投资者传递更多有助于其决策的信息。然而,由于外部投资者与企业管理层之间存在一定的信息不对称,外部投资者很难了解企业内部控制鉴证方面的真实信息,所以拥有信息优先权的企业管理层会在利益驱使下隐藏对企业不利的内部控制鉴证报告信息。故在逆向选择的影响下外部投资者会对信息不对称较严重的企业索取较高的投资定价。为了避免“柠檬问题”的出现,公司管理层通过自愿披露内部控制鉴证报告来有效降低企业内外部的信息不对称,避免产生过多的成本。因此,自愿性内部控制鉴证报告的发展具有一定的必然性。

(二) 自愿性内部控制鉴证对权益资本成本的理论分析

信号传递理论认为,自愿性内部控制信息披露有助于降低企业的权益资本成本,提高企业价值。当不同企业之间存在质量差异时,管理层可以通过信号传递的方式有效披露企业类型,而无须支付额外的成本。自愿性信息披露有利于企业在披露私有信息与公开信息时取得竞争优势。在资本市场中,公司相互之间的依赖程度较高,企业需要在充分披露信息以吸引投资者和适当披露信息从而规避竞争之间进行权衡。自愿性内部控制鉴证报告包含的信息比较有限,向市场传递的信息较为积极,已成为企业获取竞争优势的手段之一。

从某种程度上说,财务报告的质量和经营风险取决于内部控制的有效性。基于信号传递理论,内部控制质量越高的公司越有可能自愿披露内部控制鉴证报告。内部控制质量通过两种方式影响权益资本成本:一是高质量的内部控制会提高企业财务报告的质量,减少投资者面临的财务风险,从而有效地降低权益资本成本[7];二是高质量的内部控制影响管理层做出真实决策,增加股东的现金流,降低公司所面临的经营风险,从而降低公司的权益资本成本[20]。我国有关公司监管法律要求上市公司董事会披露年度内部控制自我评价报告。企业可以根据自身真实的经营情况,有选择性地披露内部控制报告,因此投资者对企业披露的内部控制自我评价报告的真实性和可信度存在怀疑。基于信号传递理论,高质量的公司向外界披露的内部控制自我评价报告质量也高。由此,内部控制质量越高的企业也越可能向外界披露内部控制报告[3]。内部控制自我评价报告作为企业向外界披露自身经营好坏的工具,只有经过审计师鉴证才具有可靠性。因而通过独立第三方审计的自愿性内部控制鉴证报告有利于向外界传达有关企业内部控制真实情况的信息。

由此可见,内部控制质量高的企业可以将内部控制鉴证报告作为一种有效的信号,并通过这一信号向外界传递管理层对内部控制质量的信心,从而影响投资者对企业风险的估计,降低投资者的期望报酬率。

(三) 终极控制人性质对权益性资本成本的理论分析

终极产权理论表明,在企业存在的六种终极控制类型中,普遍存在的是终极控制人性质[20]。基于终极产权理论,并结合我国特殊的市场背景,本文将终极控制人性质划分为国有控股和非国有控股两类。企业终极控制人性质不同,对企业的资本成本构成将产生不同的影响。当终极控制人属性为国有控股时,企业可以通过其与政府之间的密切联系,及时了解政府的活动倾向,从而获取一系列的经济支持和政策性的资源(如政府投资、减免税收及政府补贴等)。当具有政府关联的企业陷入财务危机时,企业可通过与政府之间的关系获得经济支持的可能性高于没有政府关联的企业[21]。因而当国有控股企业陷入财政困境时,可以通过与政府之间的密切联系获得优惠政策,降低公司倒闭或破产的风险,从而降低企业的权益资本成本。

国有控股企业在社会上具有较大的影响力,需要承担比非国有控股企业更高的政治成本和社会责任。外部投资者认为国有控股企业管理层不会为了个人私利而损害公司形象和声誉;同时,国有控股企业承担着较大的社会稳定责任,更可能采取降低企业风险的行动,根据风险—收益原理,外部投资者要求的投资回报率会降低,更愿意对此类企业进行投资,相应的权益资本成本自然也会降低。企业为了保持较高的市场声誉,对外披露信息时往往会有选择地披露质量较高的信息。企业领导者为了维护企业良好的社会声誉和较低的经营风险,会加大对企业内部控制体系的监管、保证内部控制信息的真实性,以便更好地提升企业价值、降低信息风险,进而降低企业权益资本成本。非国有控股企业也很重视与政府之间的关系,但其与政府关系的强度比国有企业低,政府为其提供的保护措施也不全面,此类企业在遇到困境时很难得到政府的支持,相应的“保护效应”较弱,容易陷入困境。基于信号传递理论,企业选择声誉较高的审计师出具的内部控制鉴证报告可以作为有效的信号,从而将企业的信息传递给投资者[22]。因此,非国有控股企业也可以通过自愿性披露内部控制鉴证报告向外界传递积极的信息来降低企业权益资本成本,但降低的速度没有国有控股企业快。

综上所述,企业将内部控制鉴证报告作为一种有效的信号,向外部市场传递管理层对企业内部控制信息质量的信心,从而影响投资者对企业的风险评估,降低权益资本成本。国有控股企业在某种程度上能增强企业内部控制鉴证报告披露的信息质量,从而降低投资者对权益性资本投资所要求的期望报酬率。鉴于以上分析,本文提出以下假设。

假设1:相对于没有披露内部控制鉴证报告的企业,自愿披露内部控制鉴证报告的企业具有较低的权益性资本成本。

假设2:与终极控制人性质为非国有控股的企业相比,国有控股企业披露的内部控制鉴证报告可带来较低的权益资本成本。

四、研究设计

(一) 样本选择

沈洪涛的研究结果表明,沪市上市公司的社会责任披露状况一般优于深市[23]。本文选取2007—2011年的全体沪市A股上市公司为研究样本,为了保证文章研究的准确性和谨慎性,本文对所选取的数据进行了如下筛选:第一,由于金融保险业的财务状况、经营成果、现金流量、公司治理、行业特点等与其他行业存在较大差异,因此剔除金融保险行业公司;第二,为了避免研究异常值的出现,从原始样本中剔除了财务状况异常的ST、PT及数据不全的企业;第三,根据计算权益资本成本的模型要求,剔除eps2-eps1<0的公司;第四,在研究过程中,需要财务分析师对盈利进行预测,因此本文剔除了无法获得财务分析师预测数据及相关财务数据缺失的公司;第五,为了避免极端值的影响,剔除权益资本成本指标在5%以下和95%以上的分位数极端值;第六,剔除非标准披露无保留意见的内部控制鉴证报告的公司。最后得到有效样本公司826家,其中,共有328家公司自愿披露内部控制鉴证报告,占总样本数的39.71%。

(二) 变量定义

1.权益资本成本(rPEG)

权益资本成本作为公司筹集资金时的标准之一,是市场所需要的期望报酬率,体现的是健全的公司治理机制和对资本风险报酬的尊重。理论上的权益性资本成本是指事前权益性资本成本。目前,相关文献中用来估算权益资本成本的计量模型很多,学者们在检验权益资本成本的可靠性时发现,PEG模型计算出的权益资本成本比KR模型、GLS模型更加可靠,更适合我国市场[24]。本文的PEG模型是将财务分析师预测的短期与长期盈利数据和股票的市场价格运用到剩余收益价格模型中,并计算股票的内涵报酬率(即事前权益资本成本),计算公式如下:

其中,eps1、eps2分别为分析师在t1、t2时期所预测的每股收益,p0为当期的每股价格,rPEG为计算出的权益资本成本。

2.其他研究变量

结合我国财政部等五部委于2010年颁布的《企业内部控制配套指引》,本文涉及的其他研究变量定义如下页表1所示。本文使用的相关财务和市场数据分别来源于国泰安数据库和北京色诺芬数据库,对于国有控股还是非国有控股的企业则按照每年上市公司终极控制权进行划分,样本公司的自愿性内部控制鉴证报告信息本文通过对《内部控制鉴证报告》和《内部控制评价报告》进行手工收集、整理获得。

表1 变量定义汇总表

(三) 模型构建

为了检验假设1,我们以自愿性内部控制鉴证报告为主自变量,将公司规模、财务杠杆、盈利能力、企业成长性、企业风险、流动性、账面市值比等对权益资本成本有重要影响的因素作为控制变量构建模型(1):

COE=α+β1ICAR+β2SIZE+β3LEV+β4ROE+β5GROWTH+β6BETA+β7LIQUID+β8BP+β9IND+β10YEAR+ε

(1)

为了检验上文所提出的假设2,我们根据自愿性内部控制鉴证报告的披露程度,将研究样本分为两组,观察在不同的披露程度下终极控制人性质对权益资本成本产生的影响,因此构建模型(2)进行检验:

COE=α+β1ICAR+β2ICAR×ULC+β3SIZE+β4LEV+β5ROE+β6GROWTH+β7BETA+β8LIQUID+β9BP+β10IND+β11YEAR+ε

(2)

模型中各个研究变量的定义如表1所示。

五、实证检验与结果分析

(一) 描述性统计分析

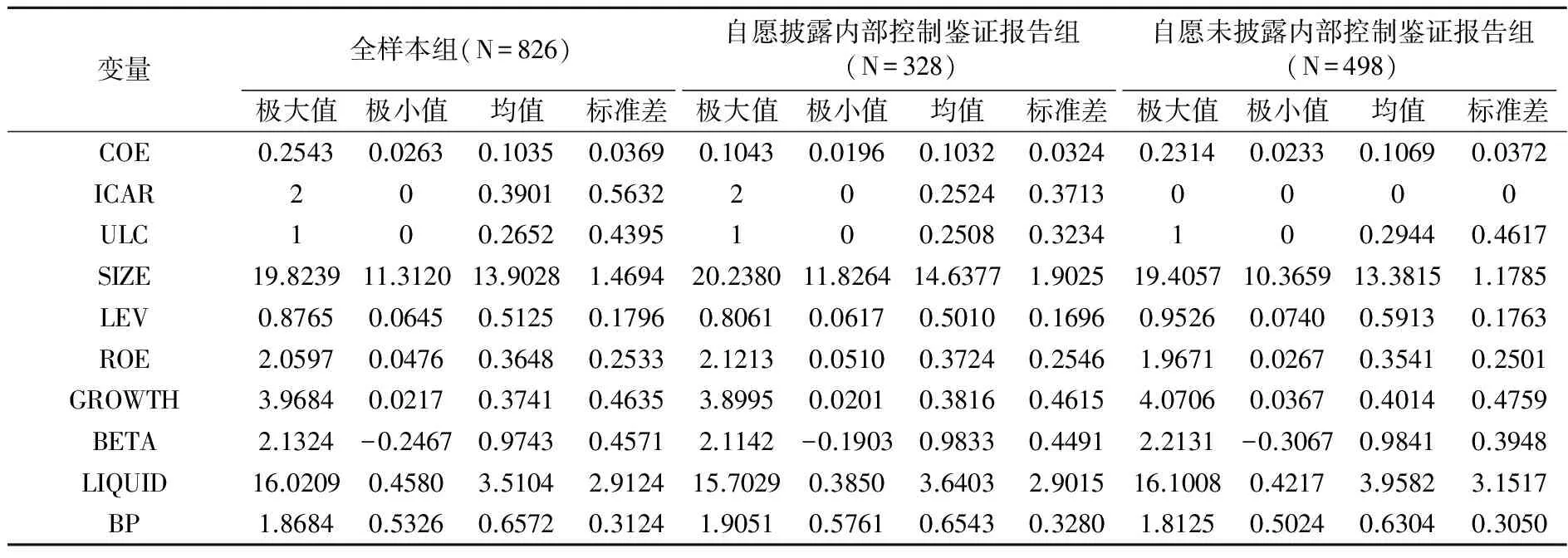

本文对826个研究样本的均值按照是否披露内部控制鉴证报告分组进行描述性统计分析后,结果如下页表2所示。由表2结果可知,在全样本组中,自愿披露内部控制鉴证报告的样本有328个,占总样本的39.71%,这表明自愿披露内部控制鉴证报告在我国上市公司中比较普遍。本文以是否披露内部控制鉴证报告为标准来划分样本组,发现两组各个研究变量在极大值、极小值、均值和标准差上存在一定的差异。其中权益资本成本在自愿披露内部控制鉴证报告鉴证样本组的均值(0.1032)和标准差(0.0324)明显低于未披露内部控制鉴证报告样本组的均值(0.1069)和标准差(0.0372),而且自愿披露内部鉴证报告样本组的终极控制人性质(ULC均值=0.2508)显著低于未披露内部控制鉴证报告样本组的终极控制人性质(TOP4均值=0.2944)。此外,自愿披露内部控制鉴证报告样本组的公司规模(SIZE)、财务杠杆(LEV)、盈利能力(ROE)、企业成长性(GROWTH)、企业风险(BETA)、流动性(LIQUID)、账面市值比(BP)与未披露内部控制鉴证报告样本组相比也存在明显的差异。

表2 研究变量的描述统计量

(二) 相关性分析

表3是对各研究变量进行的相关性检验,各变量之间的相关系数均小于0.5,表明变量之间不存在自相关性,不会对多元线性回归的分析产生重要的影响。研究结果表明,ICAR与COE、ULC与COE在5%的水平上负相关,也就是说,自愿性内部控制鉴证越好、终极控制人性质为国有控股的企业权益资产成本就越低。控制变量中除流动性外,其他各控制变量均与COE存在相关性,说明在验证自愿性内部控制鉴证、终极控制人性质对权益资本成本的影响过程中,有必要对这些变量加以控制。

表3 研究变量的相关系数表

(三) 多元线性回归分析

1.模型(1)的回归检验结果

根据HAUSMAN检验结果,在不违背经济理论的前提下,本文采用静态面板数据的固定效应随机模型进行回归估计。为了对前文构建的回归模型进行分析,以验证自愿性内部控制鉴证、终极控制人性质对权益资本成本的影响,本文首先对模型(1)进行全样本回归检验,然后以自愿性披露内部控制鉴证报告的企业为子样本,检验内部控制鉴证报告的披露程度对权益资本成本的影响,回归结果如表4所示。

表4 模型(1)回归结果

通过分析表4回归结果可知,企业自愿性披露内部控制鉴证报告无论是全样本还是子样本,都在1%的水平上显著相关。F值分别为18.106和15.791,Adj.R2为0.020和0.021,说明可能有其他具有说服力的解释变量没有被引入;Durbin-Watson值为2.017和1.941,且产生的VIF值基本都在1左右,表明模型中的自变量不存在显著的多重共线性,样本符合多元线性回归的要求。本文所涉及控制变量的回归检验结果与预期一致。通过对回归结果的分析可知,相对于没有披露内部控制鉴证报告的企业而言,自愿性披露内部控制鉴证报告的企业其权益资本成本相对更低,假设1得到验证。

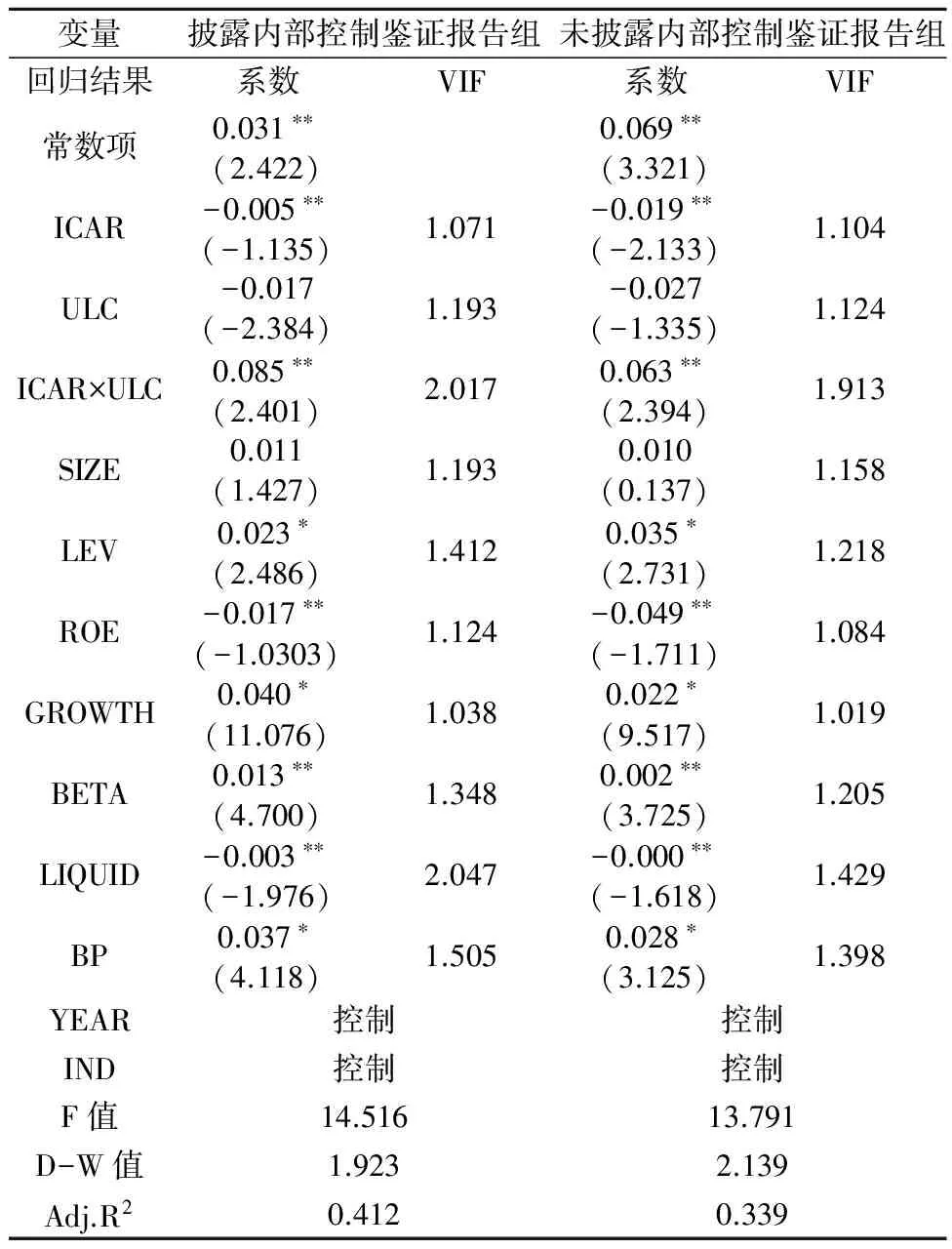

2.模型(2)的回归检验结果

模型2的回归检验结果如下页表5所示。权益资本成本与终极控制人性质为国有控股的企业回归系数为-0.017,呈负相关但并不显著,且与交叉变量ICAR×ULC在1%的水平上显著正相关,相关系数较未披露内部控制鉴证报告组高,从而证实了研究假设2。这说明终极控制人性质为国有控股的企业,由于内部控制鉴证机制完善,信息透明度高,自愿性内部控制鉴证有助于降低企业的权益资本成本。此外,权益资本成本与公司规模、企业成长性及账面市值比在5%的水平上显著正相关,与企业风险、流动性在1%的水平上显著正相关,与盈利能力在1%的水平上显著负相关,与财务杠杆正相关但不显著。

由非国有控股企业的研究样本回归检验结果可知,非国有控股企业披露的内部控制鉴证报告与权益资本成本的回归系数为-0.027,呈负相关但是并不显著。权益资本成本与交互项ICAR×ULC在1%的水平上显著正相关。值得一提的是,本文在引入终极控制人性质变量与交互项ICAR×ULC后,权益资本成本与自愿性内部控制鉴证的相关性得到了明显的改善。这进一步说明,国有控股企业自愿披露内部控制鉴证报告有助于降低企业的权益资本成本,投资者既关心企业是否披露内部控制鉴证报告,又关心企业能否得到政府的经济支持和政策性资源。终极控制人性质在一定程度上为财务信息质量提供了保证,有利于提高公司价值、降低企业风险,假设2得到验证。

以是否披露内部控制鉴证报告为分界点,在样本回归分析中,Durbin-Watson值为1.923和2.139,且产生的VIF值基本都在2左右,表明模型中的自变量不存在显著的多重共线性,样本符合多元线性回归的要求。F值分别为14.516和13.791,Adj.R2为0.412和0.339,说明该模型的拟合度较好,解释能力较强,可以被接受。

表5 模型(2)回归结果

(四) 稳健性检验

为了进一步验证本文提出的研究假设,本文对权益资本成本进行了重新测算,将终极控制人性质进一步分为中央政府控制、地方政府控制和自然人控制,对原模型进行了重新回归。实证结果表明,尽管变量之间略有差别,但均通过了检验,且回归结果与预期一致,本文提出的研究假设得到了进一步支持。

六、研究结论与局限性

本文以2007—2011年沪市上市公司为研究样本,检验了自愿性内部控制鉴证、终极控制人性质对权益资本成本的影响。第一,本文从整体上研究了自愿性内部控制鉴证报告对企业权益资本成本的影响。上市公司为了向市场传递其真实的信息质量、良好的内部控制制度和较小的企业风险,会选择自愿性披露内部控制鉴证报告,以此来吸引投资者并提升其对企业价值的估计,进而降低企业的权益资本成本。第二,对于自愿出具内部控制鉴证报告的企业,其终极控制人性质为国有控股时可得到政府更多的经济支持和政策性资源,进而向市场传递积极乐观的信息,有助于投资者从正面理解企业业绩及风险,降低企业的权益资产成本。这表明内部控制鉴证对权益资本成本的影响中还存在终极控制人性质这一因素,即终极控制人性质能在某种程度上影响企业披露内部控制鉴证报告的质量,降低投资者对企业风险的估计,从而降低投资者对权益性资本投资所要求的期望报酬率。

研究发现,上市公司加强对企业内部控制鉴证报告的披露和财务信息质量的监管,不仅能够提高经济效益,还会为监管机构、企业管理者和政策制定者等提供科学的参考意见,有利于上市公司今后的发展。

本文对权益资本成本的衡量采用的是PEG模型,该模型主要利用分析师预测的数据,因此用该模型衡量权益资本成本可能会存在一定的偏差。本文仅测算了2007—2011年的权益资本成本,研究结论有待于今后在更长的时间窗口内进行检验。此外,内部控制鉴证报告是企业根据自身的发展情况披露的,因此,若国有控股企业内部控制制度完善,则会选择对外披露内部控制鉴证报告。本文的研究也仅仅局限于自愿性披露内部控制鉴证报告的企业,对审计师出具的内部控制鉴证报告所产生的经济后果有待更进一步的研究。

[1]Beneish M, Billings M, Hodder L.Internal control weaknesses and information uncertainty[J].The Accounting Review,2008,83(3):665-703.

[2]方红星,孙翯,金韵韵.公司特征、外部审计与内部控制信息的自愿披露——基于沪市上市公司2003—2005年年报的经验研究[J].会计研究,2009(10):46-54.

[3]王丹舟,李想,王文静.内部控制、公司治理与处罚公告——基于中国证券市场的经验数据[J].南京审计学院学报,2013(1):68-76.

[4]Botosan C.Disclosure level and the cost of equity capital[J].The Accounting Review,1997,72(5):323-349.

[5]Francis J, Khurana I, Pereira R.Disclosure incentives and effects on cost of capital around the world[J].The Accounting Review,2005,80(4):1125-1162.

[6]Ogneva M, Subramanyam K, Raghunandan K.Internal control weakness and cost of equity: Evidence from SOX section 404Disclosures[J].The Accounting Review,2007,82(5):1255-1297.

[7]Lambert R, Leuz C, Verrecchia R.Accounting information, disclosure, and the cost of capital[J].Journal of Accounting Research,2007,45(2):385-420.

[8]汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004(7):107-114.

[9]黄娟娟,肖珉.信息披露、收益不透明度与权益资本成本[J].中国会计评论,2006(1):77-92.

[10]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究.2006(2):69-78.

[11]肖智,刘洋.信息披露质量提升对股权资本成本的影响研究——基于深市中小板上市公司的经验证据[J].财会研究,2009(10):53-55.

[12]李超,田高良.上市公司内部控制质量与权益资本成本关系研究[J].中国注册会计师,2011(9):63-67.

[13]孙文娟.内部控制报告与权益资本成本的关系研究[J].财经理论与实践,2011(7):65-72.

[14]LaPorta R, LoPez-de-Silanes F, Shleifer A.Corporate ownership around the world[J].Joumal of Finanee,1999,54(3):471-518.

[15]Claessen S, Djankov S, Fan et al.The disentangling the incitive and entrenchment effects of large shareholding[J].Journal of Finance,2002,57(6):2741-2771.

[16]Attig N,Guedhami O, MishLra D.Multiple large shareholders, control contests, and implied cost of equity[R].SSRN Working Paper,2008.

[17]肖作平.大股东、法律制度和资本结构决策——来自中国上市公司的经验证据[J].南开管理评论,2009(1):27-39.

[18]黄登仕,刘海雁.终极所有权结构对权益资本成木的影响[J].统计与决策,2010(16):144-147.

[19]张然,王会娟,许超.披露内部控制自我评价与鉴证报告会降低资本成本吗?—来自中国A股上市公司的经验证据[J].审计研究,2012(1):96-102.

[20]Gao P.Disclosure quality, cost of capital,and investor welfare[J].The Accounting Review,2010,85(1):1-29.

[21]Faccio M, Masulis R W, MeCotmell J.Politieal comiections and corporate bailouts[J].Joumal of Finance,2006,61(6):2597-2635.

[22]于李胜,王艳艳,陈泽云.信息中介是否具有经济附加价值?——理论与经验证据[J].管理世界,2008(7):134-144.

[23]沈洪涛.公司特征与公司社会责任信息披露——来自我国上市公司的经验证据[J].会计研究,2007(3):11-18.

[24]李超.权益资本成本估计方法的可靠性检验[J].上海金融学院学报,2011(5):78-87.

猜你喜欢

河北画报(2023年22期)2023-11-16 13:25:46

法大研究生(2020年2期)2020-01-19 01:42:10

中国商论(2019年22期)2019-12-02 05:40:28

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

系统管理学报(2018年3期)2018-08-13 01:05:30

红领巾·萌芽(2016年11期)2016-12-09 10:51:30

红领巾·萌芽(2016年9期)2016-05-14 19:16:54

红领巾·萌芽(2016年6期)2016-05-14 16:43:28

财会学习(2014年2期)2014-08-15 17:23:39