控股股东行为与管理层业绩预告披露策略

——以我国A股上市公司为例

2013-01-12 01:47:55高敬忠韩传模王英允

审计与经济研究 2013年4期

高敬忠,韩传模,王英允

(1.天津财经大学 商学院,天津 300222;2.南开大学 商学院,天津 300222)

在我国业绩预告的相关制度背景下,监管机构对上市公司在特定情形下要进行业绩预告的要求往往具有强制性,但是,管理层对于业绩预告披露策略可以自愿选择。这些选择最终影响了投资者对业绩预告信息的利用,即影响了投资者的决策有用性。

那么,在上市公司管理层业绩预告披露策略选择中,控股股东究竟是发挥监督作用,促进管理层发布更高质量的业绩预告披露,还是通过投票权来剥削其他中小股东的利益,使得公司所披露的业绩预告信息的决策有用性降低呢?这一问题尚有待实证研究。本文以我国A股上市公司业绩预告的数据为例,通过实证检验控股股东持股变化对上市公司业绩预告的精确性、及时性选择的影响来研究控股股东行为对上市公司管理层业绩预告披露策略选择的影响。

一、文献回顾

我们从管理层业绩预告以及控股股东作用两方面来对相关研究文献进行回顾。

(一) 有关管理层业绩预告的研究文献

1.对于管理层业绩预告影响因素的研究

现有的研究表明,激励因素,特别是股权激励对管理层业绩预告披露的影响主要表现在两个方面:第一,管理层为了能够使市场正确定价,从而增加披露。如Nagar提供了股价激励能够减轻管理层拒绝披露私有前瞻性信息意愿的证据[1]。第二,管理层为了自身利益需要,从而操控性地进行披露[2]。

同时,管理层在披露过程中的策略选择也会受到诸多约束因素的影响,这些因素一部分来自外部,如法制环境、投资者的投资行为、投资者诉讼等[3-5],此外,Healy和Palepu认为,诸如分析师、评级机构等信息中介从事私有信息生产有助于发现管理层业绩预告中的误导行为[6]。

约束因素的另一部分则来自于公司内部,如周晓苏、高敬忠发现,管理层进行业绩预告时受到公司自身的财务状况的约束[7],并且公司治理机制设置也会形成对管理层业绩预告选择的约束作用[8-9]。

2.管理层业绩预告对投资者决策有用性的影响

管理层业绩预告可以在一定程度上调整投资者预期,其预告方式也会影响投资者对信息的利用。例如Hutton和Stocken发现预告声誉好的公司的业绩预告信息能够更快地包含到股价中去[10]。Yang认为管理层的预告形式影响到他们被感知的可信性,然后股价对预告消息的反应会随着管理层以前预告的准确性而提高[11]。此外,管理层业绩预告的消息性质对投资者决策也会产生影响。如市场对业绩预告消息的好坏反应也有所不同[12]。

国内研究者对业绩预告价值相关性或市场反应研究相对较多,童驯发现我国上市公司业绩预告具有信息含量,这一观点得到了多数研究者的支持[13]。张宗新、朱伟骅却认为,信息含量高并不等于披露质量就高,管理层披露策略选择行为可能导致披露信息质量低下,并容易引发内幕信息交易行为[14]。另外,一些研究者还针对不同类型的业绩预告(预盈、预增、预亏、预减等)的市场反应进行了分类研究[13-14]。

(二) 关于控股股东作用的研究文献

有关控股股东作用的文献的观点大概可以集中在以下四个方面。

第一,集中股权在公司治理中发挥了更重要的监督作用,它是一种制约管理层道德风险的有效机制。Grossman和Hart、Shleifer和Vishny的模型均表明,集中的所有权能在公司治理中发挥积极作用[15-16]。

第二,集中的股权在赋予大股东监督管理层的激励和能力时,也赋予了其掠夺小股东的激励和能力。Fan和Wong认为,集中股权限制了信息流向公众,并导致了信息不透明和低信息含量[17]。

第三,股权集中度对公司治理并没有显著的影响作用。一些研究者为证明股权集中度与公司业绩无相关关系或微弱相关关系提供了相应证据[18-19]。

第四,在不同的持股程度下,控股股东与中小股东的利益关系表现可能存在变化。Morck等研究指出:市场对公司的评价随着管理当局持股比例的增减,在不同区间作变化,表明利益结合假设与防御假设现象的确同时存在[20]。游家兴、罗胜强认为,控股股东的“防御”行为可能降低整个经济的透明度以及歪曲会计收益数字,从而增加了信息不对称程度,而“利益协同”则有助于增加整个经济的透明度,从而减小了信息不对称程度[21]。

从以上研究文献我们可以看出,管理层在业绩预告过程中受到多种因素的影响,其业绩预告方式也存在多种策略选择。由于控股股东在公司治理中的地位,其对管理层的业绩预告的决策可能会产生影响。我们试图通过检验控股股东对管理层业绩预告中策略选择的影响来研究控股股东对管理层信息披露选择的治理作用。

二、假设提出

现有的研究文献表明,控股股东通过控制权可能会影响到管理层信息披露行为。一般而言,控股股东可能会有以下两种动机。

(一) 利益防御动机

对公司的控制权使控股股东能够决定公司的多种决策。尽管小股东被赋予与股权比例相应的现金流权,但他们并不能确定防御型控股股东是否机会主义地剥夺他们这一权力。控股股东的防御效应包括完全的掠夺行为,即控股股东通过关联交易将利润转移到他所控制的其他企业。控股股东也可以进行实质上的掠夺行为,如追求非利润最大化的自利目标。当然,控股股东还可以通过对管理层信息披露的控制从而使得中小股东所获取的信息的决策有用性降低。大股东控制的存在可能使得公司管理层和大股东的利益函数更加趋于一致,大股东控制了公司会计信息的生产和报告过程,作为“逐利的理性人”,在对外披露会计信息时,他们凭借控制权优势,可能通过报告偏离实质的会计信息以使自身利益最大化。这一选择降低了会计信息的有用性,可能使中小投资者不能作出有效的决策而受损。

Fan和Wong在总结相关研究结论基础上认为,控股股东的股权集中度对会计信息的影响有以下两种效应:一是壕沟效应。股权结构的壕沟效应潜在地影响公司财务报告。因为控股股东控制着财务报告政策并被认为拥有较强的机会主义动机防御中小股东,市场预期控股股东不会报告高质量的信息。二是信息效应。由于产权成本,集中股权限制了信息流向公众,从而使寻租者避免了潜在的竞争和社会制裁。集中的股权结构的信息效应将导致信息不透明和低信息含量[17]。

现有文献表明,管理层业绩预告对于投资者的投资决策具有重要作用,同时,控股股东与中小股东之间存在一定的代理冲突,因此,如果控股股东存在利益防御效应,他们就可能通过控制权控制业绩预告的质量,从而降低业绩预告对中小投资者的决策有用性。

(二) 利益趋同动机

当控股股东比例达到实现有效控制权情况下,控股股东与中小股东的利益也可能趋于协同。高的股权比例使控股股东在公司中具有更强的投票权和现金流权。一旦控股股东实现了对公司的有效控制,其他股东投票权的提高不再能够防御控股股东。但控股股东在公司中的高现金流权意味着为私有收益而转移公司现金流的成本增加。此情形下,高股权集中度同样可以理解为控股股东为建立不再掠夺小股东的声誉而作出的可信的承诺。这一承诺是可信的,因为小股东知道,如果控股股东实质上持有很大比例股权时,意外地抽取很多私人收益,将使股票相应地折价,大股东的股票价值就会下降。均衡状态下,大股东持有高比例的股票,并且公司的股价也比较高。这样,股权具有协同激励效应,即将持股比例增加到超过实现有效控制权的最低比例可以提高控股股东与小股东之间的利益协同,从而降低了防御效应。

为了消除外部投资者对会计报告较低可信度的预期,吸引他们向公司提供资金,再加上较高持股比例所产生的利益协同效应,控股股东有动机提供更加准确和透明的会计信息。由此,当控股股东表现出利益趋同动机时,他们可能通过控制权来促使管理层提供更高质量的业绩预告,从而提高管理层业绩预告对中小投资者的决策有用性,最终实现与中小股东之间的利益协同。

综上所述,我们提出以下两个假设。

假设1:当控股股东表现为利益防御动机时,控股股东比例越高则管理层业绩预告精确性越低(形式越不具体,误差越大);及时性越差,其态度倾向也越趋于不稳健。

假设2:当控股股东表现为利益趋同动机时,控股股东比例越高则管理层业绩预告精确性越高(形式越具体,误差越小);及时性越强,其态度倾向也越趋于稳健。

三、变量定义

我们选取了控股股东持股比例作为控股股东行为的替代变量,即以控股股东持股数量与公司总股数的比值来表达。根据周晓苏、高敬忠的研究,我们选取的上市公司管理层业绩预告的精确性、及时性及态度倾向的变化作为管理层业绩预告策略选择的替代变量[7]。此外,我们还对可能会影响管理层业绩预告选择的公司股权集中度、过去盈余波动、市场预期、盈余管理程度、公司规模、行业特征、公司业绩变化以及终极控制人性质等进行了控制。相关变量的定义及计算方法详见下页表1。

四、样本选取与描述性统计

(一) 样本选取

本文主要选取了2004年1季度至2007年4季度我国A股上市公司的管理层业绩预告情况作为研究对象。管理层业绩预告的相关原始数据主要来自Wind数据库,并经过手工整理与计算后获得业绩预告披露相关变量的数据。控股股东各季度持股比例所需的原始数据主要来自Wind数据库,并通过手工整理后获得相应变量的数据。我们的总样本为7906个公司-季度管理层业绩预告数据样本,根据每个回归模型的变量,模型运行中自动剔除了部分变量数据不全的公司-季度样本,最后进入每个模型的公司-季度样本数量详见相应模型回归结果列表中样本量统计数据。

表1 变量定义及度量

(二) 主要变量分年度描述性统计

表2中列示了自变量和因变量的分年度均值描述性统计。

表2 主要自变量与因变量分年度描述性统计

由表2中各因变量历年的均值结果对比可以看出,管理层盈余预告的精确性呈逐年提高。预告及时性(预告期间)各年变化没有明显趋向,呈逐年起伏,但总体上预告期间呈延长趋势。盈余预告偏差及预告偏向的均值也呈逐年下降,表明预告态度倾向从乐观逐步趋向于保守或稳健,这可能与我国资本市场监管完善及投资者逐步成熟对管理层行为的约束具有一定关系。同时,控股股东持股比例呈逐年下降趋势,这与我国上市公司实行股权分置改革有一定的关系。以上单变量的检验结果表明,随着控股股东持股比例的下降,管理层业绩预告的精确性、及时性有所增强,其态度倾向也趋于稳健。这一结果还有待于多元回归的进一步检验。

五、控股股东行为对上市公司信息披露策略选择的多元回归检验

(一) 控股股东持股比例对管理层业绩预告精确性选择影响的检验

1.回归模型

本文利用回归模型(1)、模型(2)检验了控股股东持股比例对管理层业绩预告披露精确性选择的影响。现有文献表明,控股股东对管理层信息披露的作用既可能表现为防御动机,也可能表现为趋同动机,因此,控股股东对管理层业绩预告策略选择的作用可能表现为一种非线性关系。为了检验控股股东持股比例与业绩预告形式精确性及预告误差的非线性关系,我们在模型中加入了控股股东持股比例的平方项。

MF_PRECISE=β0+β1FIRST+β2FIRST2+βiCONTROLS+εi

(1)

|MF_BLAS|=β0+β1FIRST+β2FIRST2+βiCONTROLS+εi

(2)

模型(1)、模型(2)的控制变量包括CONTROLER、CENTRAL、VOLATILITY、M/B、ACCRUALS、LNSIZE、INDUSTRIAL、ΔEARNINGS、MF_HORIZON。

2.回归结果分析

表3列示了对模型(1)、(2)进行了回归的结果。

表3 控股股东行为对上市公司披露策略选择影响回归结果

在表3中,模型(1)的检验结果显示,控股股东持股比例的平方项与管理层业绩预告形式具体性在5%水平上显著正相关,这一结果表明,控股股东持股比例对管理层业绩预告精确性的作用表现为非线性关系,即当控股股东持股比例低于一定界限时*匿名审稿人曾提出如何区分利益趋同与利益防御的界限,我们曾经试图利用对二次项求导求极值的方法得出一个界限,但是由于变量取值的口径不一致,如果简单根据回归系数求导后求出的极值作为界限似乎也有所不妥。尽管如此,在修改后的文章中我们提出了一些求导后的极值界限,例如此处利用求导后求极值的方法得出,这一比例大约为6%。只是这些界限在不同模型中存在一些差异,譬如在后面的模型中我们也用此法求出一定界限。我们认为这可能与变量度量口径导致的回归系数差异有一定关系。当然,要界定出控股股东利益趋同与利益防御动机转变的确切的定量界限确实存在一定的难度,这一界限的定量化将是我们进一步研究的方向。,管理层业绩预告形式具体性随着控股股东持股比例的提高而降低,从而表现为利益防御动机。但当控股股东持股比例超过一定界限,管理层业绩预告形式具体性随着控股股东持股比例增加而提高,从而表现出利益趋同动机。因此,控股股东持股比例与管理层盈余预告形式具体性呈“U”型的非线性相关关系,其利益动机也随着持股比例的提高而从利益防御动机转变为利益趋同动机。终极控制人性质与控股股东持股比例的交互项与管理层业绩预告形式具体性在1%水平上显著负相关。这一结果表明,当终极控制人性质为国有时,随着控股股东持股比例提高可能会导致管理层提供的业绩预告的形式具体性比终极控制人为其他性质的公司更低。

(二) 控股股东持股比例对管理层业绩预告及时性选择影响的检验

1.回归模型

利用回归模型(3)检验了控股股东持股比例对管理层业绩预告及时性选择的影响。考虑到非线性关系,我们在模型中也加入了控股股东持股比例的平方项。

MF_HORIZON=β0+β1FIRST+β2FIRST2+βiCONTROLS+εi

(3)

模型(3)的控制变量包括CONTROLER、CENTRAL、VOLATILITY、M/B、ACCRUALS、LNSIZE、INDUSTRIAL、ΔEARNINGS。

2.回归结果分析

上页表3中对模型(3)进行回归的结果显示,控股股东持股比例与管理层业绩预告及时性在5%水平上显著正相关。同时,控股股东持股比例平方项与管理层业绩预告及时性在1%水平上显著负相关。以上检验结果表明,控股股东持股比例与管理层业绩预告及时性之间呈倒“U”型关系,即当控股股东持股比例低于一定界限时*利用求导后求极值的方法得出,这一比例大约为49.18%。,管理层业绩预告及时性随着控股股东持股比例的增大而提高,表现为利益趋同动机。但当控股股东持股比例超过一定界限后,管理层业绩预告及时性将随着控股股东持股比例的提高而降低,反而表现为利益防御动机。这一结果与我们的预期是不一致的。我们认为,当控股股东持股比例较低时,他们希望能够尽早向市场传递业绩信息,从而能够让业绩信息在较长时间内为市场所消化吸收。但是,随着持股比例提高,特别是当控股股东达到绝对控股以后(这一比例可以根据回归结果求导后得出),如果市场波动比较厉害,就会使得控股股东持股价值变化很大。为了避免由于业绩预告而导致过早的市场波动,使得控股股东持有的股权价值变动过大,因此,控股股东可能会通过其控制权来降低管理层业绩预告的及时性。

(三) 控股股东持股比例对管理层业绩预告态度倾向选择影响的检验

1.回归模型

与前述构建模型思路一样,我们构建了回归模型(4)、(5)检验控股股东持股比例对管理层业绩预告态度倾向选择的影响。

MF_BIAS=β0+β1FIRST+β2FIRST2+βiCONTROLS+εi

(4)

BIAS_SIGN=β0+β1FIRST+β2FIRST2+βiCONTROLS+εi

(5)

模型(4)、(5)的控制变量包括CONTROLER、CENTRAL、VOLATILITY、M/B、ACCRUALS、LNSIZE、INDUSTRIAL、ΔEARNINGS、MF_HORIZON。

2.回归结果分析

我们利用全样本分别对模型(4)、(5)进行了回归检验,其结果如上页表3所示。上页表3列示的对模型(5)进行检验的结果显示,控股股东持股比例与管理层业绩预告偏向在5%水平上显著正相关,而控股股东持股比例的平方项与管理层业绩预告偏向在1%水平上显著负相关。这一结果表明,控股股东持股比例与管理层业绩预告偏向呈倒“U”型关系,即当控股股东持股比例较低时*利用求导后求极值的方法得出,这一比例大约为低于48.15%。,随着控股股东持股比例的提高,管理层盈余预告偏向乐观,表现为对中小股东的利益防御效应。而当这一比例提高到一定程度后,则管理层业绩预告偏向随着控股股东持股比例的提高而趋于相对稳健,从而表现为与中小股东的利益趋同效应。这一结果与我们的预期一致,支持了我们的假设。

以上检验表明,控股股东在持股比例发生变化过程,与小股东之间的利益关系也表现不同。总体上,在信息披露的精确性及稳健性上,控股股东持股比例较低时,表现为防御效应,而随着持股比例的提高,表现为利益趋同效应。但是,在披露时间的策略选择上,与我们的预期不一致,即在控股股东持股比例较低时,表现为利益趋同效应,控股股东持股比例较高时,反而表现为利益防御效应。因此,控股股东可能根据自身利益需要影响管理层的业绩预告披露策略选择,这一影响对于中小股东而言表现为利益防御动机和利益趋同动机混合存在,这两种动机随着控股股东持股比例的变化而变化。

六、股权分置改革背景下的进一步检验

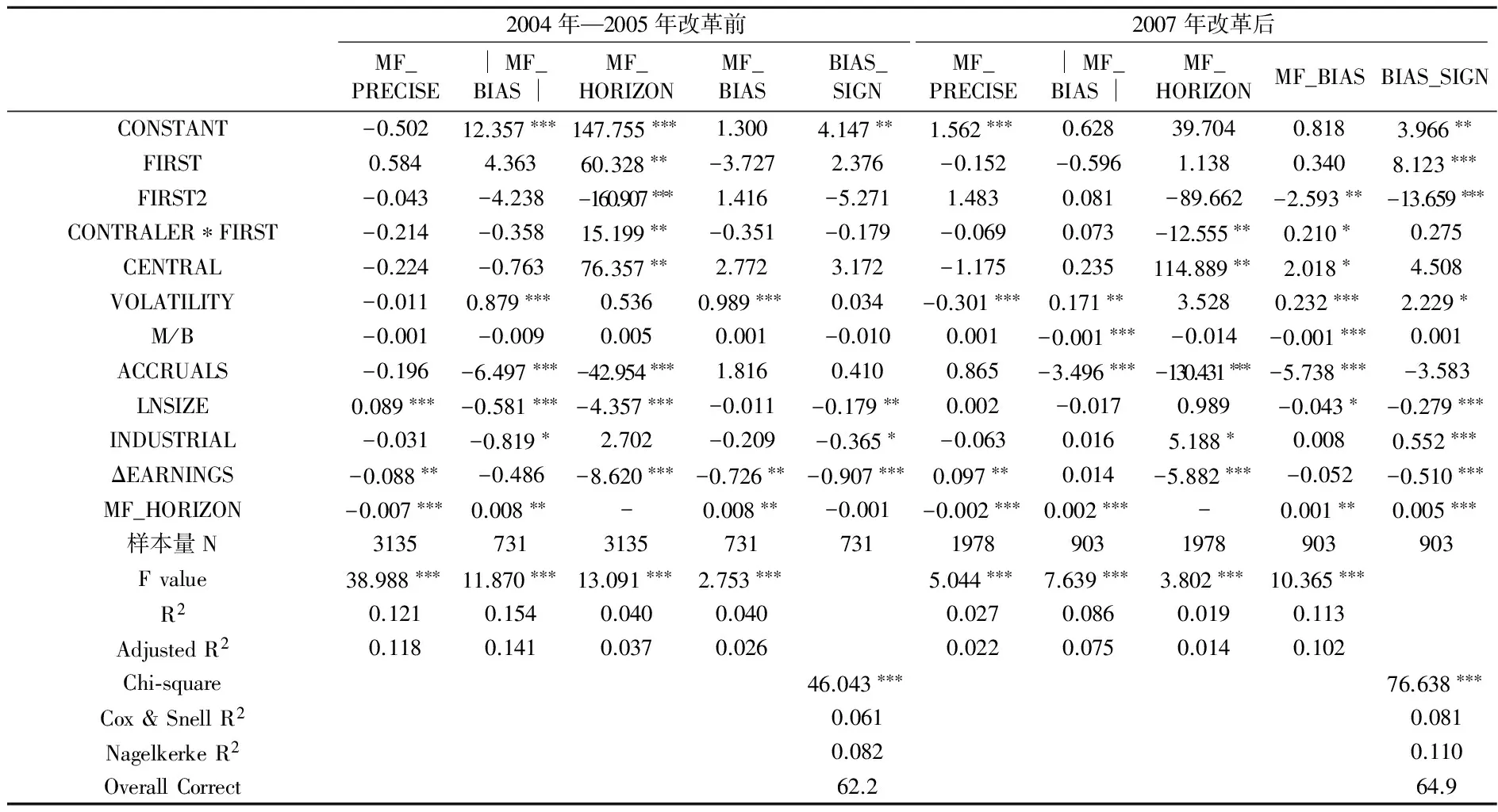

为了检验股权分置改革对实证检验结果的影响,我们对总体样本进行了划分,即分为2004年—2005年样本组及2007年样本组两个子样本,而对2006年考虑到改革当期的影响予以剔除。我们利用这两个子样本分别对模型(1)—模型(5)重新进行了回归检验,检验结果如表4所示。

表4 股权分置改革前后控股股东行为对上市公司业绩预告披露策略选择的影响

表4列示的结果显示,股权分置改革前后,控股股东持股比例对管理层业绩预告精确性的作用并没有显著差异。而对业绩预告及时性的作用,在股权分置改革前,控股股东持股比例与业绩预告期间显著正相关,而其平方项则与预告期间显著负向关,但股权分置改革后这一关系不再显著。这一结果说明,股权分置后,控股股东对管理层业绩预告及时性的防御效应有所降低,这可能与股权分置改革后股权流动性有关。另外,股权分置改革前,控股股东持股比例、股权集中度与管理层盈余预告偏差、预告偏向的关系在统计上均不显著。股权分置改革后,控股股东持股比例与盈余预告偏向在1%水平上正相关,而其平方项则与盈余预告偏差、预告偏向分别在10%、1%水平上显著负相关。这一结果表明,股权分置改革后,控股股东持股比例达到一定程度后能够部分抑制管理层业绩预告的乐观态度倾向使预告信息更为稳健。总体上,检验结果表明,股权分置改革后控股股东对管理层信息披露策略选择的影响中的利益趋同效应有所增强。股权分置改革带来的流动性增强更有利于抑制控股股东的内部人行为。

在股权分置改革前,终极控制人性质与控股股东持股比例的交互项与管理层业绩预告期间在5%水平上显著正相关,而在股权分置改革后,这一关系却变为在5%水平上显著负相关。这一变化表明,在股权分置改革后,随着控股股东持股比例的增加,终极控制人为国有性质的上市公司管理层业绩预告的及时性比终极控制人为非国有的上市公司较改革前有所降低。同时,在股权分置改革前终极控制人性质与控股股东持股比例的交互项与管理层业绩预告偏差负相关,但统计上不显著,但是,在股权分置改革后,这一关系变为在10%水平上显著正相关。这也进一步表明,终极控制人为国有性质的上市公司管理层业绩预告的稳健性随着控股股东持股比例的增加比终极控制人为非国有的上市公司较改革前有所降低。总之,在股权分置改革后,终极控制人为国有的上市公司比非国有的上市公司的防御动机比改革前更强。

七、稳健性检验

首先,鉴于ST、PT样本公司特殊的业绩情况可能会给管理层业绩预告形成一定影响,我们剔除ST、PT样本公司后,对模型(1)—模型(5)重新进行了回归检验。检验结果除个别变量显著性及系数存在差异外,与我们前面的发现和所得出的结论基本一致。其次,由于年度报告被要求强制性审计,第四季度发布的业绩预告可能会受到更强的事后监督。因此,我们将总体样本中在第四季度发布的管理层业绩预告样本划为年度样本,而把第一、三季度以及中期发布的管理层业绩预告样本划分为季度样本。利用所划分的年度样本及季度样本,对模型(1)—模型(5)重新进行了回归检验,所得到的结果与我们利用全样本的检验结果基本一致。以上稳健性检验的结果限于篇幅,我们未列出相应结果。

八、结论与建议

本文以我国A股上市公司管理层业绩预告为例,检验了控股股东行为对上市公司管理层业绩预告信息披露策略选择的影响。检验结果发现:总体而言,在控股股东对上市公司管理层业绩预告作用中利益防御动机与利益趋同动机同时存在,即控股股东持股比例在不同区间范围内,其对管理层业绩预告披露特征选择的作用会在利益防御动机与利益趋同动机之间发生变化。具体表现为以下三点。

第一,控股股东持股比例与管理层业绩预告形式具体性呈“U”型非线性关系,而与业绩预告误差呈倒“U”型关系,即当控股股东持股比例提高到一定程度后,控股股东对管理层业绩预告精确性选择才具有监督作用,才能与中小股东之间产生利益协同效应。

第二,控股股东持股比例与业绩预告及时性呈倒“U”型关系,即在控股股东持股比例较低时,反而能促进管理层业绩预告及时性的提高,但达到一定比例后,及时性却随着控股股东持股比例提高而下降。我们认为,控股股东可能通过控制权影响管理层业绩预告的时间从而控制市场对信息的反应程度。

第三,控股股东持股比例与管理层业绩预告态度倾向(预告偏差、预告偏向)呈倒“U”型关系,这说明控股股东比例提高到一定程度后,还是具有抑制管理层业绩预告中的乐观态度倾向或促使其态度倾向更为稳健的作用。

以上检验结果表明,总体上,在信息披露的精确性及稳健性上,控股股东持股比例较低时,表现为防御效应,而随着控股股东持股比例的提高,表现为利益趋同效应。但是,在披露时间的策略选择上有可能有相反的表现。因此,为了进一步促使控股股东与中小股东的在信息披露的利益一致性,我们需要以提高控股股东的独立性为核心进一步强化控股股东对上市公司业绩预告信息披露行为的监督作用,保持控股股东的真正独立性才能使其从股东整体利益出发,强化其利益趋同动机,提高全体股东的价值。

[1]Nagar V, Nanda D, Wysocki P.Discretionary disclosure and stock-based incentives[J].Journal of Accounting and Economics,2003,34(1-3):283-309.

[2]Cheng Q, Lo K.Insider trading and voluntary disclosures[J].Journal of Accounting Research,2006,44(5):815-848.

[3]Wang I.Private earnings guidance and its implications for disclosure regulation[J].The Accounting Review,2007,82(5):1299-1332.

[4]Jayaraman S, Milbourn T T.The role of stock liquidity in executive compensation[J].The Accounting Review,2012,87(2):537-563.

[5]Brown S, Hillegeist S A, Lo K.Management forecasts and litigation risk[R].Working Paper,2005.

[6]Healy P, Hutton A, Palepu K.Information asymmetry, corporate disclosure, and the capital markets: a review of the empirical disclosure literature[J].Journal of Accounting and Economics,2001,31(1-3):405-440.

[7]周晓苏,高敬忠.公司财务风险、消息性质与管理层盈余预告披露选择——基于我国A股上市公司2004—2007年数据的检验[J].当代财经,2009(8):108-115.

[8]Karamanou I, Vafeas N.The association between corporate boards, audit committees, and management earnings forecast: an empirical analysis[J].Journal of Accounting Research,2005,43(3):453-486.

[9]高敬忠,王英允.管理层业绩预告披露策略选择:影响机制与经济后果?——基于投资者决策有用观视角的分析框架[J].财经论丛,2013(1):66-74.

[10]Hutton A P, Stocken P C.Effect of reputation on the credibility of management forecasts[R].Working Paper,2007.

[11]Yang H I.Capital market consequences of managers’ voluntary disclosure styles[J].Journal of Accounting and Economics,2012,53(1-2):167-184.

[12]Ng J, Tuna I, Verdi R.Management forecast credibility and underreaction to news[R].Working Paper,2008.

[13]童驯.上市公司年报业绩预告的股价反应研究[R].工作论文,2003.

[14]张宗新,朱伟骅.上市公司信息披露质量与投资者保护研究[R].工作论文,2006.

[15]Grossman S J, Hart O D.Takeover bids, the free-rider problem, and the theory of the corporation[J].The Bell Journal of Economics,1980,11(1):42-64.

[16]Shleifer A, Vishny R.Large shareholders and corporate control[J].The Journal of Political Economy,1986,94(3):461-488.

[17]Joseph P, Fan H, Wong T J.Corporate ownership structure and the informativeness of accounting earnings in East Asia[J].Journal of Accounting and Economics,2002,33(3):401-425.

[18]朱武祥,宋勇.股权结构与企业价值——对家电行业上市公司实证分析[J].经济研究,2001(12):66-72.

[19]Gadhoum Y, Lang L H P, Young L, et al.Who controls US[J].European Financial Management,2005,11(3):339-363.

[20]Morck R, Shleifer A, Vishny R.Management ownership and market valuation[J].Journal of Financial Economics,1988,20(1-3):293-315.

[21]游家兴,罗胜强.金字塔股权结构,地方政府税收努力与控股股东资金占用[J].管理科学,2007,20(1):89-96.

[22]Kasznik R.On the association between voluntary disclosure and earnings management[J].Journal of Accounting Research,1999,37(1):57-81.

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23 00:33:39

证券市场红周刊(2021年46期)2021-11-27 21:25:37

北京第二外国语学院学报(2021年2期)2021-08-13 08:34:34

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

劳动保护(2019年7期)2019-08-27 00:41:22

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

共产党员(辽宁)(2015年6期)2015-06-07 02:08:50