2012年上半年中国钨品进出口分析

2012-12-31 13:36:30刘良先

中国钨业 2012年4期

刘良先

(中国钨业协会,北京 100814)

2012年上半年,中国钨品进出口贸易受欧债危机继续蔓延、全球经济增长乏力等多重不利因素影响,国际钨市场需求持续低迷,出口钨品量明显下降,进口钨品量小幅增长,国际钨市场价格小幅震荡下滑。

1 进出口总量分析

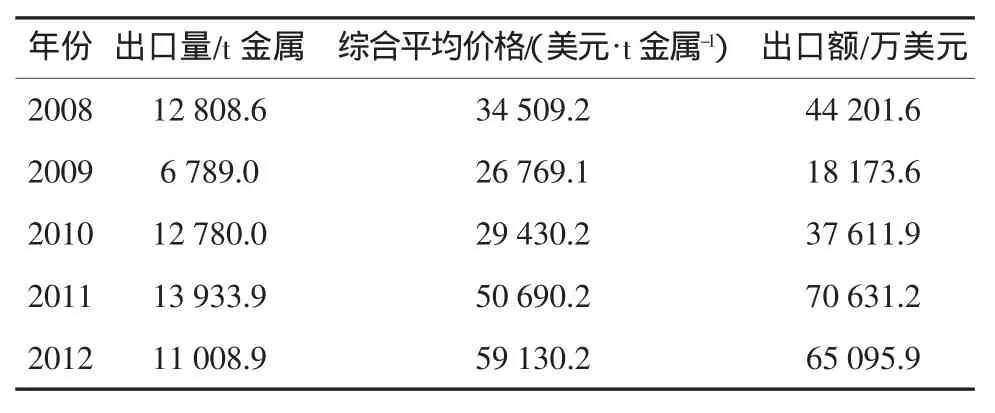

上半年,不含硬质合金,中国出口钨品量11 009t金属,同比下降20.99%;含钨精矿,进口钨品量2 845t金属,同比增长7.11%;不含硬质合金,净出口钨品量8 164t金属,同比下降27.61%。

不含硬质合金,出口钨品额6.51亿美元,同比下降7.84%;含钨精矿,进口钨品额1.28亿美元,同比增长19.66%;净出口钨品额5.23亿美元,同比下降12.69%。

出口钨品中,配额钨品6 602t金属,占全年出口配额的42.87%,同比下降34.25%;进口钨品中,进口钨精矿2 414t金属,占进口总量的84.85%,同比增长8.32%,增幅减小19.79个百分点。

据中国钨业协会统计22家会员单位报表数据,2012年一季度出口硬质合金1 118.5t,同比增长3.59%,占硬质合金总量的27.08%;硬质合金出口创汇8 636万美元,同比增长34.34%,占硬质合金行业出口创汇总额的46.38%,同比提高了8.83个百分点。预计上半年出口硬质合金2 200t左右,与2011年同期基本持平。

1.1 出口量分析

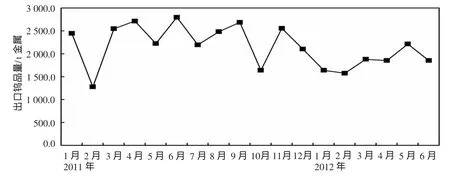

2012年上半年,出口钨品延续了2011年12月下滑的走势,除5月份外,月出口钨品量均在2 000t金属以下,而去年同期除2月份和10月份外,其余月份出口钨品量均在2 000t金属以上(见图1)。

图1 2011年1月~2012年6月出口钨品量

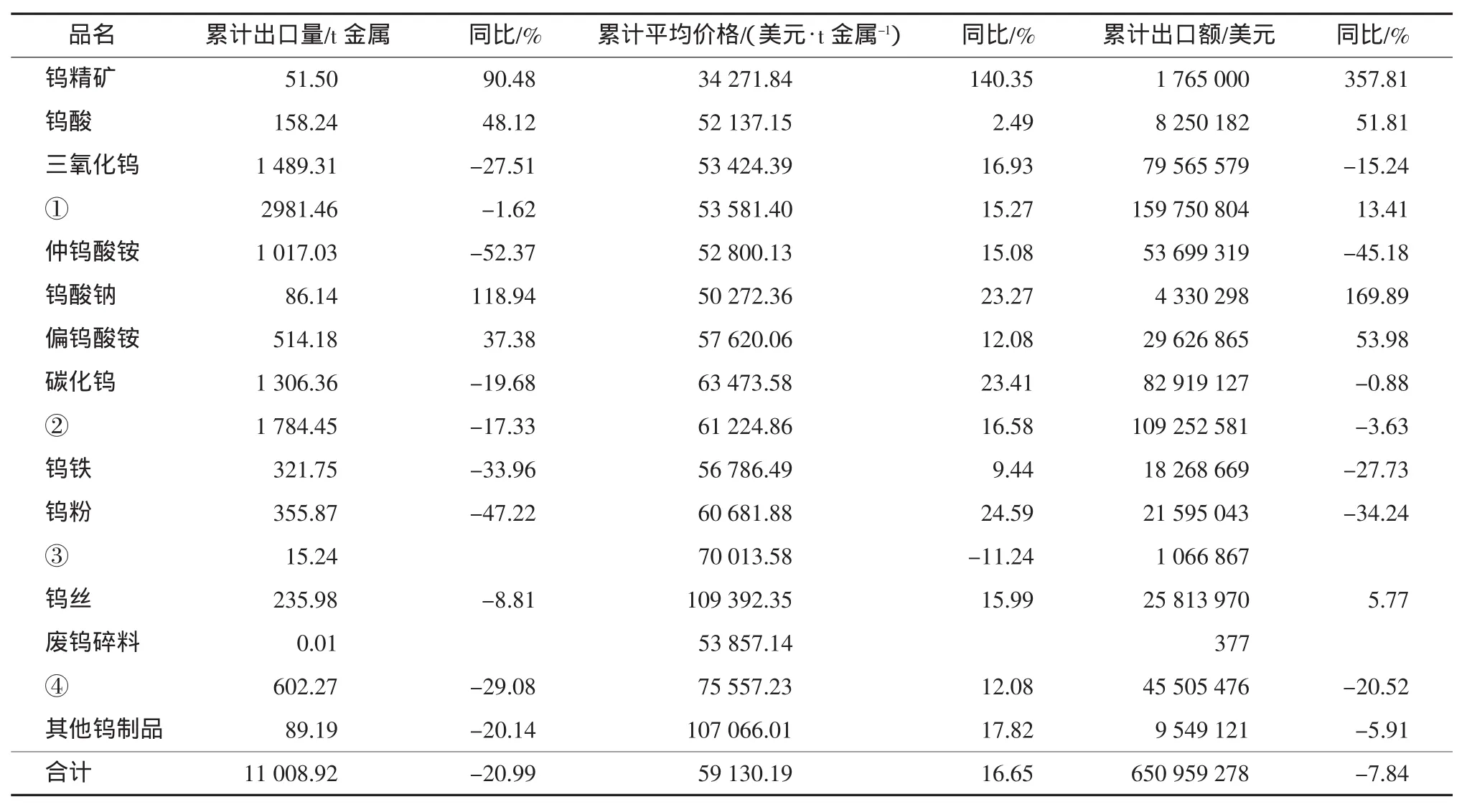

各品种出口量有增有减。其中,钨精矿、钨酸、钨酸钠和偏钨酸铵等出口量同比分别增长90.48%、48.12%、118.94%和37.38%;三氧化钨、未列名钨的氧化物和氢氧化物、仲钨酸铵、碳化钨、自身或与金属黏结剂混合未烧结金属碳化物、钨铁、钨粉、钨丝、钨条和其他钨制品等出口量同比分别下降27.51%、1.62%、52.37%、19.68%、17.33%、33.96%、47.22%、8.81%、29.08%和20.14%(见表1)。

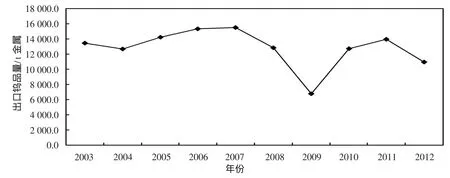

2007年上半年钨品出口量为近年来的高位,受金融危机冲击,连续2年下降后,2010年、2011年呈现恢复性增长,但受全球经济增长乏力影响,2012年上半年又出现明显下降(见图2、表2)。

表1 2012年上半年累计出口钨品同期比较

图2 2003—2012年上半年出口钨品量

表2 近5年上半年出口钨品量、价格、出口额

1.2 进口量分析

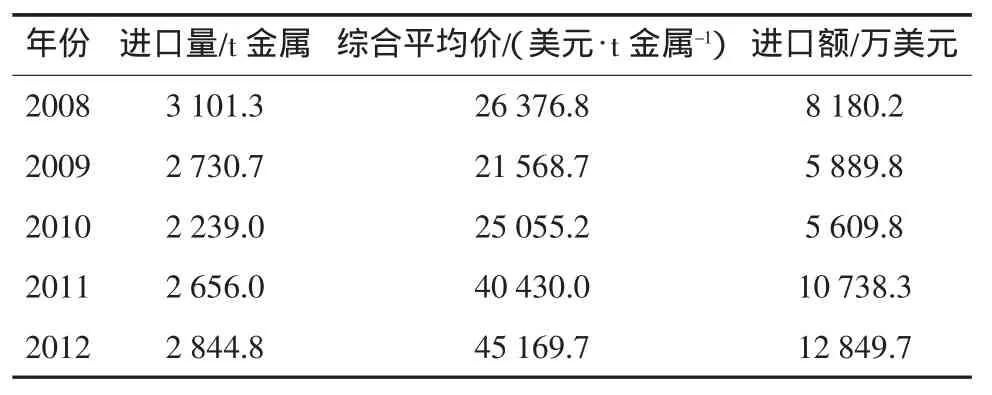

2012年上半年,进口钨品量小幅增长。其中,进口钨精矿同比增长8.32%,增幅同比减少19.79个百分点,增幅明显放缓(见表3)。

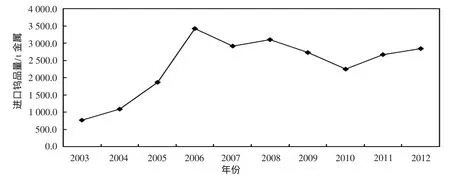

2006年上半年进口钨品量为最高位,随后连续4年小幅回落后又连续2年小幅回升,总体保持小幅增长(见图3、表4)。

表3 2012年上半年累计进口钨品同期比较

图3 2003—2012年上半年进口钨品量

表4 近5年上半年进口钨品量、价格、进口额

2 进出口价格分析

2.1 出口价格分析

2012年上半年,国内钨市场价格震荡小幅下滑,国际钨市场价格随之震荡下滑。尽管上半年钨品出口累计平均价格高于2011年同期,但总体处于小幅下滑走势,与2011年上半年价格“前低后高”的上涨态势形成了明显反差。

上半年国内钨市场价格受国外需求低迷和国内需求不旺影响,总体处于小幅下滑走势。钨精矿价格从年初的13.5~13.7万元/t(WO365%)一路缓慢回落到3月底的12.5~12.6万元/t(WO365%),回落到2011年2月份水平,一季度跌幅7.7%;4月份继续小幅回落,稳定在12.3~12.4万元/t(WO365%),但市场需求依然缺乏动力;5、6月份徘徊在12.3~13.0万元/t(WO365%)之间(见图4)。

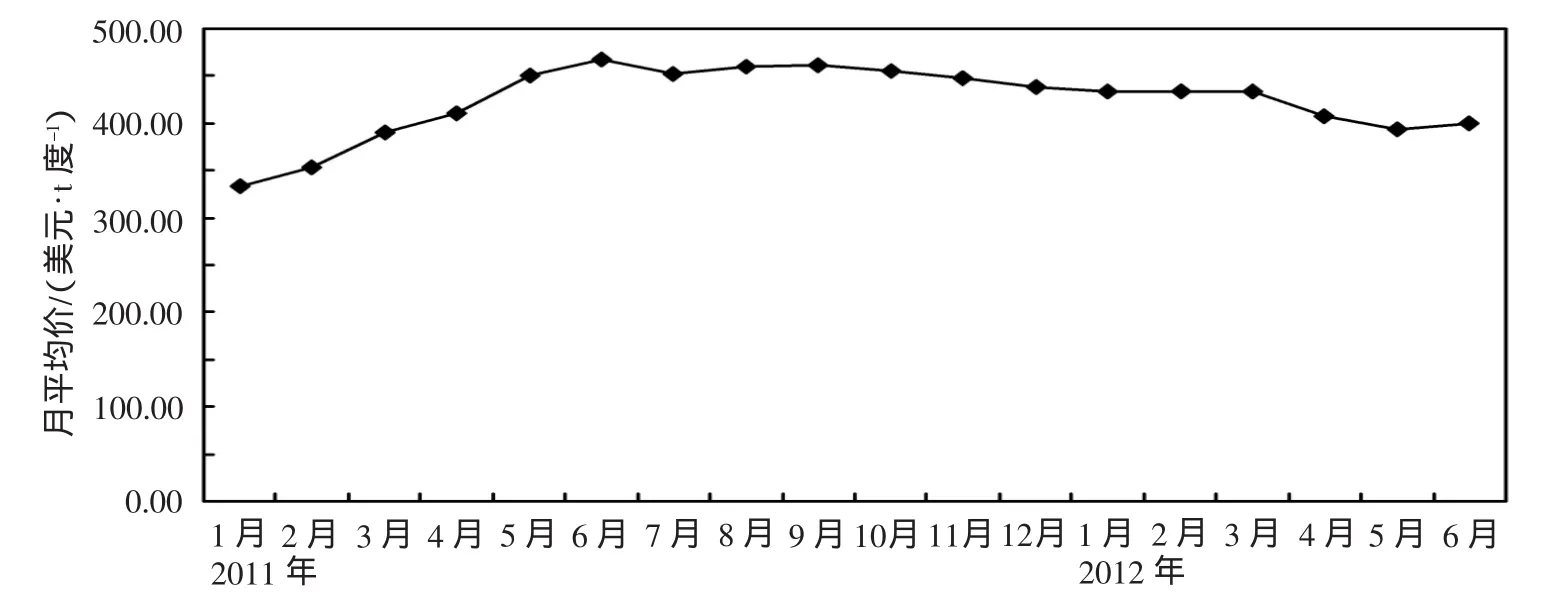

英国《金属导报》APT报价:年初430~445美元/t度,3月份中旬下调至430~435美元/t度,下调10美元,一季度降幅1.14%;进入4月中旬,MB报价大幅调整。4月18日下调至380~395美元/t度,一次性下调50美元/t度;紧接着4月20日下调至360~395美元/t度,又下调20美元/t度;4月25、27日分别上调5美元/t度后,4月底MB报价维持在365~400美元/t度;5月略有上调,在370~415美元/t度波动;6月份维持在390~415美元/t度。上半年平均报价419.2美元/t度,同比上涨3.71%(见图5)。

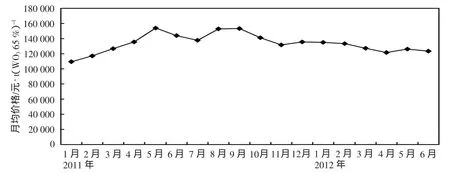

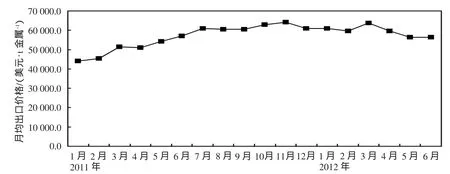

根据海关数据统计,6月份钨品出口综合月平均价格55 827.28美元/t金属,同比环比分别下降1.44%和0.71%;上半年钨品出口累计综合平均价格59 130.19美元/t金属,同比上涨16.65%,上涨幅度明显收窄,比一季度收窄14.11个百分点(见图6)。

图4 2011年1月~2012年6月中国钨精矿月均价格走势

图5 2011年1月~2012年6月欧洲APT月均报价

图6 2011年1月~2012年6月钨品出口月综合平均价格

2.2 进口价格分析

根据海关数据统计,2季度进口钨品综合平均价格42 961.67美元/t金属,同比下降8.72%,环比下降9.14%。上半年进口钨品累计平均价格45169.65美元/t金属,同比上涨11.72%。其中,进口钨精矿累计综合平均价格35 348.94美元/t金属,同比上涨17.82%。剔除钨精矿因素,进口钨制品累计综合平均价格为100 151.54美元/t金属,同比上涨5.70%,进口钨制品价格是出口钨制品价格的1.69倍,同比缩小了18个百分点。

3 进出口市场分析

3.1 进出口产品结构分析

出口钨品仍然以初中级钨冶炼产品为主。2012年上半年出口初中级钨冶炼产品10 155.4t金属,占出口总量(不含硬质合金)的92.24%,同比提高了0.19个百分点。若考虑硬质合金出口量,初中级钨冶炼产品出口量占钨品出口总量依然保持在80%左右。

进口钨品仍然主要以钨精矿为主。2012年上半年进口钨精矿占进口总量的84.85%,同比增加了0.96个百分点。

3.2 进出口钨品市场分析

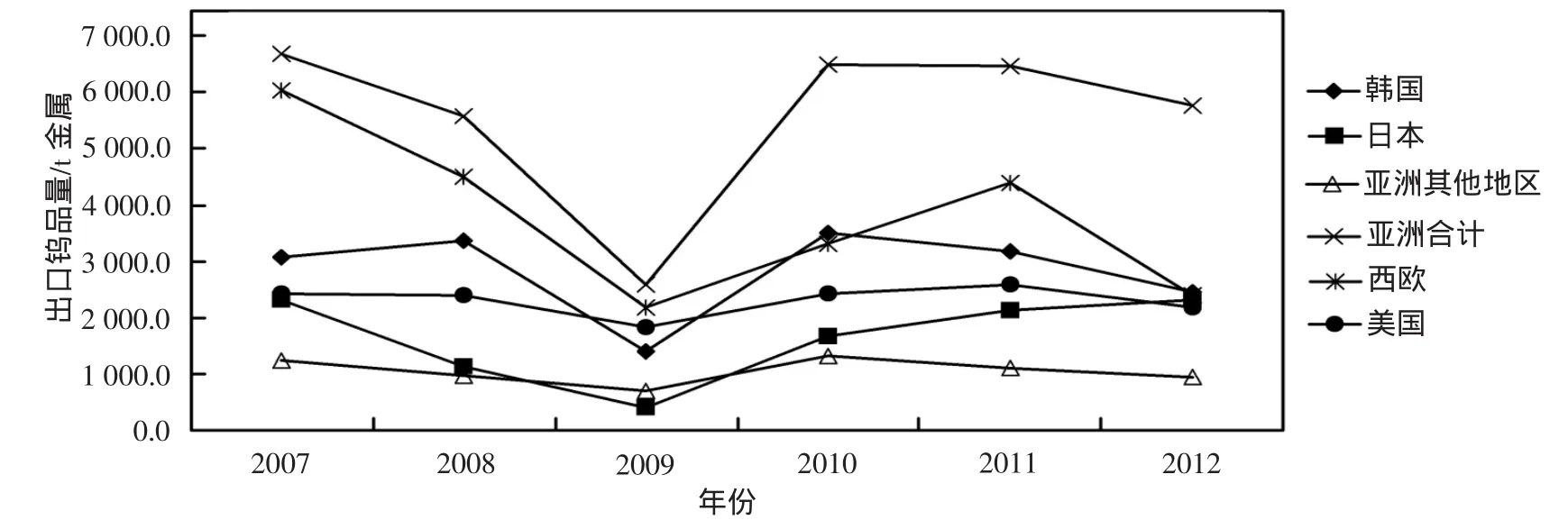

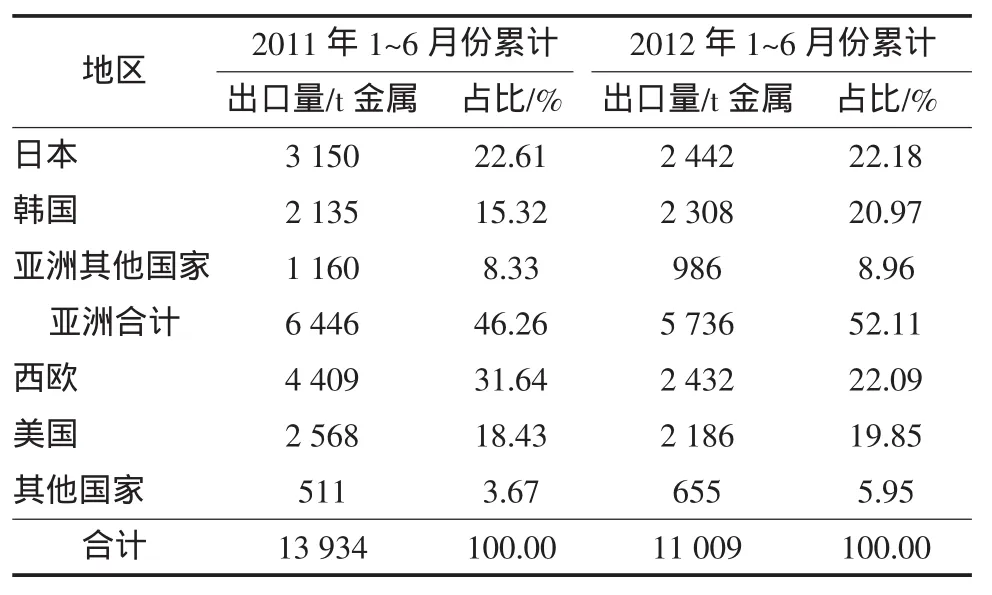

2012年上半年,出口到亚洲、西欧和美国的钨品量占出口总量的94.05%,同比减少2.28个百分点。其中,出口到亚洲占比52.11%,同比增加5.85个百分点,主要是出口到韩国占比增加5.65个百分点;出口到西欧占比22.09%,同比减少9.55个百分点;出口到美国占比19.85%,同比增加1.42个百分点。从出口量看,除出口到韩国的量同比增长8.10%外,出口到日本、亚洲其他国家、西欧和美国的量同比分别下降22.47%、15.00%、44.83%和14.90%。西欧钨市场需求尤其低迷,美国钨市场需求有所改善,亚洲钨市场需求相对平稳(见图7、表5)。

图7 2007—2012年上半年出口到各地区的钨品量

表5 2012年上半年钨品出口地区分布同期比较

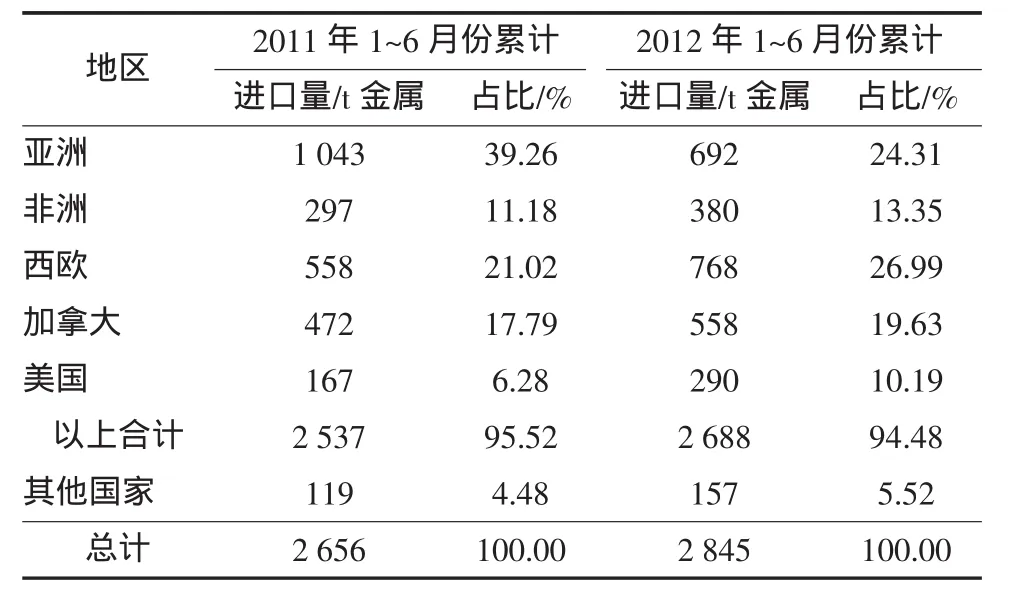

从亚洲、非洲、西欧、加拿大和美国进口钨品量占进口总量的94.48%,同比减少1.04个百分点。其中,从亚洲进口钨品量下降,从非洲、西欧、加拿大和美国进口钨品量有所增长(见表6)。

表6 2012年上半年进口钨品(含钨精矿)地区分布同期比较

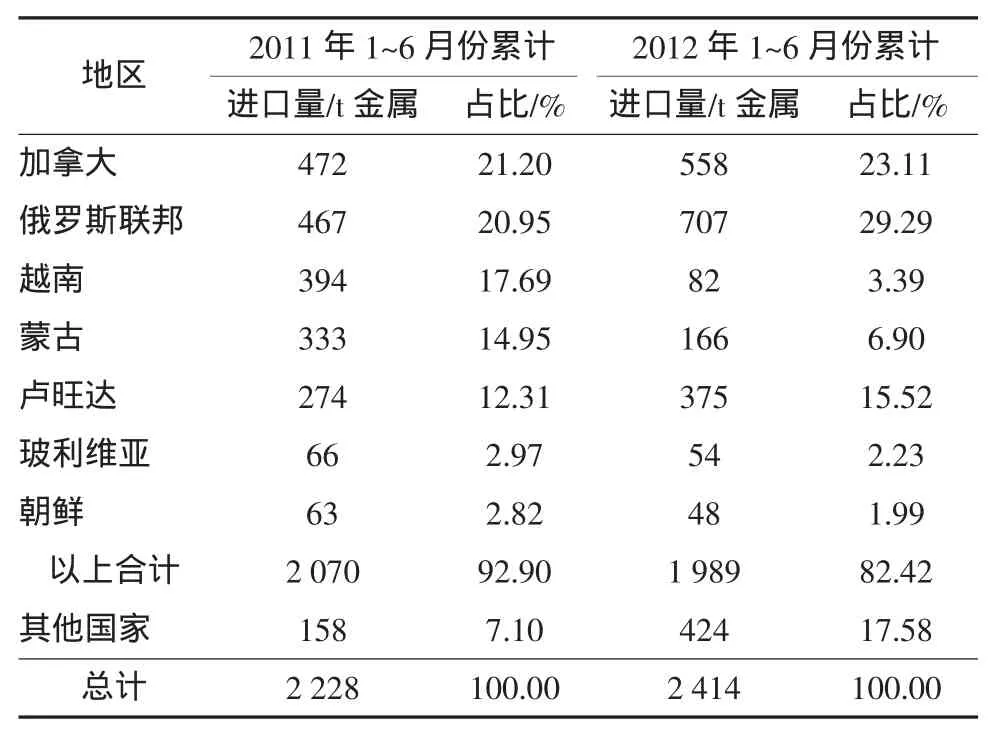

进口钨精矿主要分布在加拿大、俄罗斯联邦、越南、蒙古、卢旺达、玻利维亚和朝鲜,占进口总量的82.42%,同比减少10.48个百分点。其中,从加拿大、俄罗斯联邦、卢旺达进口量明显增长,从越南、蒙古、玻利维亚和朝鲜进口量明显减少(见表7)。

表7 2012年上半年进口钨精矿地区分布同期比较

4 市场展望

下半年,国际国内钨市场需求的不确定因素依然较多。上半年钨市场外需低迷、内需不旺、价格回落,导致市场库存量增大,可能对下半年钨市场带来不利影响;美国、日本和欧洲经济形势依然严峻,新兴经济体国家面临通胀压力,国际钨市场需求形势依然严峻;国内经济稳中有进,由于钨产业关联度高,尤其战略性新兴产业、城市化进程的加快等基础建设,以及与钨消费密切相关产业总体将继续保持增长。预期下半年钨市场价格将保持小幅震荡走势,全年总体价格水平与2011年相当。

出口贸易企业要加强信息沟通与交流,增进团结与合作,准确研判和把握国际钨市场形势,密切关注和积极应对国际钨市场可能出现的新问题、新情况,共同维护中国钨品出口贸易秩序和良好的国际商誉,增强国际竞争力,促进国际钨市场价格的平稳运行。

[1]刘良先.出口大幅增长价格趋稳回升:2010年上半年钨品进出口分析[J].中国钨业,2010,25(4):1-4.

[2]刘良先.2011年上半年中国钨品进出口分析[J].中国钨业,2011,26(4):1-5.

猜你喜欢

山东冶金(2022年4期)2022-09-14 08:59:00

合成纤维工业(2021年3期)2021-01-07 07:34:39

四川冶金(2019年4期)2019-11-18 09:30:54

中国化肥信息(2018年8期)2018-01-30 06:02:08

中国化肥信息(2017年12期)2017-06-11 09:16:28

凿岩机械气动工具(2016年1期)2016-11-11 07:33:30

农家顾问(2016年6期)2016-05-14 15:23:15

农家顾问(2016年5期)2016-05-14 15:23:14

凿岩机械气动工具(2016年3期)2016-03-01 04:00:24

农家顾问(2015年6期)2015-08-08 03:30:25