基于三阶段DEA模型的中、外体育上市公司效率评价

2012-12-29 06:17刘春华张再生李祥飞

体育科学 2012年10期

刘春华,张再生,李祥飞

基于三阶段DEA模型的中、外体育上市公司效率评价

刘春华1,2,张再生1,李祥飞1

效率作为企业竞争力和发展潜力的重要指标,是企业适应市场的方向标,以17家中、外体育上市公司2007—2011年数据为样本,运用三阶段DEA模型对影响体育上市公司效率的管理效率、环境因素以及随机误差三因素进行区分,探析各种因素的具体影响。研究发现,员工薪酬、企业规模、无形资产、企业年限、市场份额作为外部环境因素对上市公司效率具有重要影响,在剔除了环境因素和随机因素,体育上市公司无论是技术效率还是规模效率,均有较大的提升空间;国内、外体育上市公司之间效率存在一定差异性,国外企业效率相对稳定。

体育产业;管理效率;环境因素;随机误差

效率问题作为一个企业生存与发展的命脉,是企业活力的关键,作为一个评价企业效益的重要指标,它是一个与生产性可能边界相关联的概念,按照经济学的解释它主要用来衡量在等量要素投入条件下,一个企业产出与最大产出前沿的距离。事实上,效率问题,既是经济问题,也是社会问题。

体育上市公司应是体育产业发展的主体,其效率问题不容忽视。当前,对体育企业效率研究的较少,魏德样、雷雯(2012)“中外体育用品上市公司经营效率的动态评价——基于DEA-Malmquist全要素生产率指数”、张宏伟(2012)“以运动服装为主营业务的体育用品制造业上市公司业绩评价——基于DEA视窗分析方法”,对体育上市公司效率问题进行了尝试性研究,但是,其着眼点利用的都是DEA一阶段,忽略了投入或产出中松弛变量所含的信息,尤其是环境因素的影响。环境作为企业生存与发展的依托和载体,它通过消费者的效用选择直接作用于企业需求,不论是无形中还是有形中都会对企业效率产生影响,而且,这种影响会潜移默化的影响企业战略和远景规划。因此,有必要将环境等外部因素纳入企业效率考虑的范畴,从而避免对体育上市公司效率问题认识上的失真和偏差。为更好地认识体育上市公司效率问题,强化对体育上市公司效率问题的研究,本研究将采用三阶段DEA模型,克服传统的DEA一步法或两步法在测算中有效投影点与无效率点混合的缺陷,借助SFA模型调整样本投入项或产出项,排除环境和误差因素的影响,进而对中、外体育上市公司效率进行客观评价。

1 研究方法

自1978年Charnes、Cooper和Rhodes创立了DEA基本模型后,传统的DEA非参数法片面的将任何与效率前沿的偏差都归于管理的无效率,而忽略了评估对象所处的环境、随机误差等对效率值的影响,从而导致所得的效率值不能真实、全面地反映企业管理效率。1998年,Coelli为测度环境变量对决策单元效率的影响程度,提出了DEA的两阶段模型,但是,该模型在技术上存在缺陷,且在实际运用中忽略了投入或产出松弛变量中的信息。2002年,Fried提出了DEA三阶段模型,较好的解决了前者的问题。本研究以Fried(2002)提出的模型为基础,具体研究过程:1.1 第一阶段DEA模型

该阶段使用投入导向的规模报酬可变的DEA-BCC模型。之所以选用投入导向型,一是该模型相对已经成熟,而是从低碳的角度,以期达到尽量减少投入和降低负产出。其模型为:

假设有j个决策单位(Decision Making Units,简称DMU),每个决策单位都使用i种投入、生产m种产出,则某一特定决策单位的效率值可表示如下:

Xij表示第j个DMU的第i项投入量;Ymj表示第j个DMU的第m项产出项;λj表示第i项投入和第m项产出的加权系数;aj表示第j个DMU的效率值,0≤aj≤1,越接近1,表示效率越高,当然,这只是一种相对效率,表述的是特定单个决策单位的效率值相对于该样本组群体比较而言的,而当aj=1时表示DMU的效率在该样本组中最高。

1.2 第二阶段构建相似SFA模型

按照Fried等人的观点,由于第一阶段DEA模型计算过程中投入松弛量由管理无效率、环境影响和随机噪音三要素构成,这就要区分到底是管理因素还是环境因素或随机误差对效率值产生偏差,而SFA模型则可观测以上三要素对松弛量的影响。

首先,定义松弛变量:

其中,Sij表示第一阶段中第j个生产者的第i个投入松弛量,是Xij对应产出向量Yj在投入效率子集上的最优映射。

其次,建立松弛变量与环境解释变量的理论模型:

其中,Zj=[Z1j,Z2j,…,Zpj]为p个可观测的环境变量,f(Zj,βi)表示环境变量对投入差额Sij的影响,而参数向量βi需要被估计,Vij±Uij为混合误差项。Vij服从N(0)分布,Uij≫0,服从正半部的正态分布N(0, σ2

最后,确定新的投入值

其中,Xij和分别表示调整前后的投入值,为环境变量的观测值,而则为随机干扰项的估计值;maxj}表示对于最差环境下的投入水平;第一个中括号表示将所有决策单位调整于相同环境,使所有生产者处于共同的运营环境状态;第二个中括号表示将所有生产者都调整到最不幸状态,从而使每个DMU面对相同的运营运气。

1.3 第三阶段调整后的DEA模型

将调整后的投入数据代替原始投入数据Xij,再次运用BCC模型计算效率值。由于这一阶段排除了运营环境和统计噪音的影响,故而输出的DMU效率值更客观的体现了技术效率,更真实的反映了企业真实状态。

2 确定研究样本及变量

2.1 样本选择

本研究样本选择以体育相关类主营业务销售额占企业总销售额50%以上为原则。国内体育上市公司主要考虑体育品牌的影响力和企业知名度。中体产业虽然作为中国体育产业规模最大的股份制企业,也是国家体育总局控股的惟一一家上市公司,主营业中涉及体育,但房地产产值2010年占公司75.87%,2011年占公司72.79%;而青岛双星主业实为橡胶轮胎,其2010年产值占公司的89.86%,2011年占90.74%。国外体育上市公司选择主要考虑:一是国际上具有影响力;二是体育上市公司在本国的产品销售能力。根据这样的原则最终确定为17家;时间序列为2007—2011年。数据主要来源于各上市公司招股书、历年年报、公司网站(表1)。考虑到各体育上市公司年报计量单位的差异,根据国家外汇管理局2007年、2008年、2009年、2010年、2011年12月31日公布的人民币汇率中间价,分别以1美元=7.3046、6.8346、6.8283、6.6229、6.3008人民币,1港币=0.9346、0.8819、0.8805、0.8510、0.8107人民币,1欧元=10.6669、9.5382、9.7836、8.7677、8.1625人民币,1日元=0.0641、0.0757、0.0742、0.0814、0.0811人民币进行换算。

表1 本研究所选体育上市公司基本情况一览表Table 1 Part of the Sports Listed Companies in the World

2.2 确定环境变量

鉴于第二阶段需要剔除的环境因素,本研究从体育公司实际情况入手,确定5个元素作为影响效率的因素。

2.2.1 员工薪酬(salary)

基于效率理论的思想,体育企业内部激励制度对企业效率具有巨大的影响作用。各企业在这方面的措施主要有股权激励、职业生涯规划、带薪年假等。本研究从便于操作角度在此以支付给员工以及为员工支付的现金/员工总人数来表示员工薪酬。

2.2.2 企业规模(scale)

企业规模是企业发展的最直接体现,按照西方经济学中的规模经济效应理论,企业规模与企业利润、效率之间在很大程度上具有正向性,但任何事情都有两个方面,企业规模也不例外,随着规模的无限扩大,企业效率反而会不增反减,对此要清楚地把握到底是何种因素在其主导作用。本研究采用总资产来表示企业规模。

2.2.3 无形资产(Intangible assets)

无形资产作为企业价值和声誉等要素的集中反映,是企业内在价值的重要体现,是企业魅力的隐性要素,而且,也是企业自我保护的有力武器和凭证。

2.2.4 企业年限(life)

根据Ichak Adizes(1988)的企业生命周期理论,在不同的企业生命周期中,企业所面临到的生存问题会有所不同,生命力的强弱也会不一样,进而企业效率也会存在差异。一般来说,企业生存期越长,组织规模会越来越大,但是,企业活力、创新力也会因此而变得相对较弱。

2.2.5 市场份额(share)

所谓市场份额,实际上就是企业的销售额在市场同类产品中所占的比重,它直接反映了消费者的满意度和企业在市场上的地位,是企业对市场控制能力的重要反映。本研究的市场份额采取样本企业/市场总份额来表示。市场总份额采用目前国内、外体育上市公司中具有代表性企业销售额汇总额来代替,具体涉及到的企业国内有17家,分别是361度、安踏、宝胜国际、鳄莱特、浩沙国际、金山开发、李宁、匹克、顺龙控股、泰亚股份、探路者、特步、信隆实业、鹰美集团、永嘉集团、中国动向、裕元集团;国外有15家,分别是NIKE INC、Deckers Outdoor CORP、Dick's Sporting Goods INC、COLUMBIA SPORTSWEAR CO、BIG 5SOPORTING GOODS CORPORATION、ADIDAS AG、PUMA SE、MIZUNO CORPORATION、DUNLOP SPORTS CO LTD、CENTRAL SPORTS CO LTD、SPORT DIRECT INTERNATIONAL PLC、JD SPORTS PLC、JJB SPORTS PLC、HEAD N.V、GROUP GO SPORT SA。

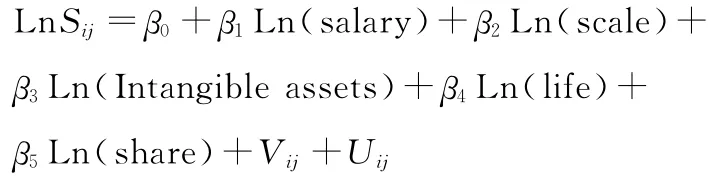

综上所述,第二阶段共引入5个变量来分析外部环境因素对体育上市公司效率的影响:员工薪酬、企业规模、无形资产、企业年限、市场份额;从而第二阶段的SFA线性回归模型表示为:

2.3 投入产出变量的确定

本研究基于投入产出思想,从“人、财、物”角度选取固定资产净值(Fixed assets)和企业员工总数(Employee)作为投入指标,主营业务收入(Sales revenue)作为产出指标建立体育上市公司投入产出指标体系。样本数据的统计学描述如表2所示。同时,按照DEA模型投入指标与产出指标要符合“同向性”假设,即投入量的增加相伴的产出量的增加。对此,本研究以pearson进行相关性检验(表3),体育上市公司投入变量与产出变量之间的相关系数均为正值,且表现出显著相关性,这说明了投入产出符合模型的“同向性”原则。

表2 本研究各变量的统计描述特征情况一览表Table 2 Each Variable Statistics Characteristics

表3 本研究体育上市公司投入产出变量相关性检验一览表Table 3 The Sports Listed Companies IO Variable Correlation Test

3 实证结果分析

3.1 第一阶段DEA模型分析

第一阶段利用DEAP 2.1软件根据DEA的投入导向模型,对17家体育上市公司的纯技术效率、配置效率和综合效率进行了估计,传统的DEA分析结果如表4所示。

从表4可以看出,不论是crste还是vrste角度的体育上市公司技术效率均呈现出先降后升的趋势,而规模效率则表现出逐步上升的趋势,但与国外体育上市公司相比,我国的技术效率和规模效率均处于劣势,且各公司之间的差距非常明显。我国的体育产业起步较晚,受到外部环境等因素的影响很长一段时间处于真空期。而英国、德国的体育产业早在1994年就已分别占GDP的1.56%和1.25%;美国1999年的体育产业的总产值为2 125.3亿美元,占GDP的2.4%;日本1990年的体育产业产值达到4.2万亿日元,在各产业中排第6位。而根据国家体育总局和国家统计局的联合统计调查,我国2007年体育产业产值占当年GDP的比重才约为0.49%。因此,这些数据也真实的反映了这种差距。2007年361度公司的crste为0.028,非常低,事实上该公司2009年才上市,2007年正处于前期发展的起步阶段,因此,技术效率最低,随后的几年数据显示,该公司的技术效率处于中等左右水平,较为符合实际。crste技术效率低于60%的,2007—2011年公司数分别为7、7、5、4、5,分别占41.2%、41.2%、29.4%、23.5%、29.4%。

表4 本研究第一阶段体育上市公司技术效率和规模效率一览表Table 4 The Sports Listed Companies of Technical Efficiency and Scale Efficiency on the First Phase

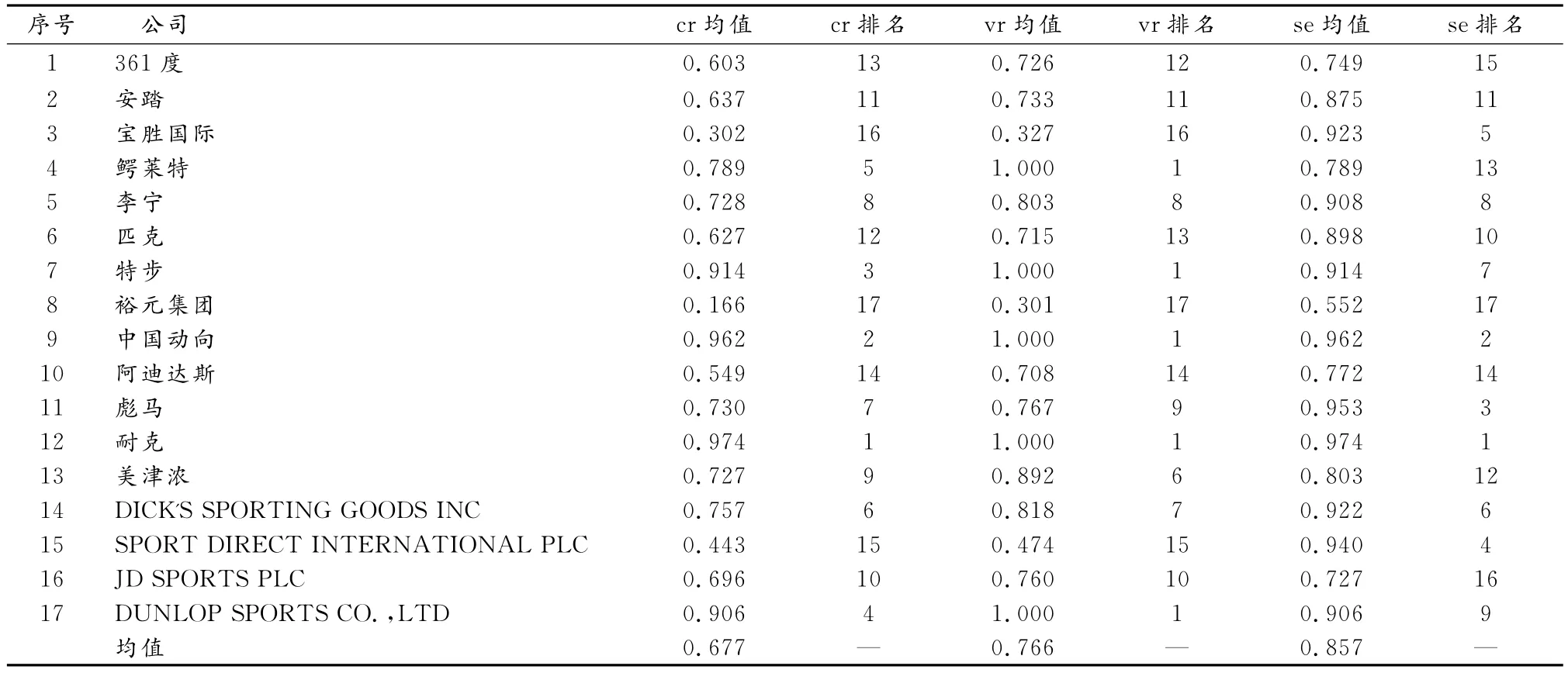

如表5所示,体育上市公司5年平均crste的技术效率均值为0.677,vrste的技术效率均值为0.766,规模效率均值为0.857,这表明在保持现有技术和投入的水平下,如果能消除技术无效率,产出能还有30%左右的提升空间。因此,从某种角度来说,提高生产技术效率应该可以显著增加体育上市公司的销售额和利润(假设市场价格不变)。

表5 本研究体育上市公司技术效率、规模效率均值一览表Table 5 Sports Listed Companies Technical Efficiency,Scale Efficiency Mean Table

在体育上市公司排名情况上,基于crste技术效率视角,耐克、中国动向、特步处于前三甲,裕元集团、宝胜国际、SPORT DIRECT INTERNATIONAL PLC处于倒数前3名。基于crste技术效率视角,鳄莱特、特步、中国动向、耐克、DUNLOP SPORTS CO.,LTD处于并列第一,裕元集团、宝胜国际、SPORT DIRECT INTERNATIONAL PLC处于倒数前3名。基于规模效率视角,耐克、中国动向、彪马处于前三甲,裕元集团、JD SPORTS FASHION PLC、361度处于倒数前3名。

3.2 第二阶段

借助第一阶段得到的各样本投入变量的松弛变量作为被解释变量,将员工薪酬、企业规模、无形资产、企业年限、市场份额5个环境变量作为解释变量代入松弛变量与环境解释变量的理论模型,进行SFA回归分析(表6)。

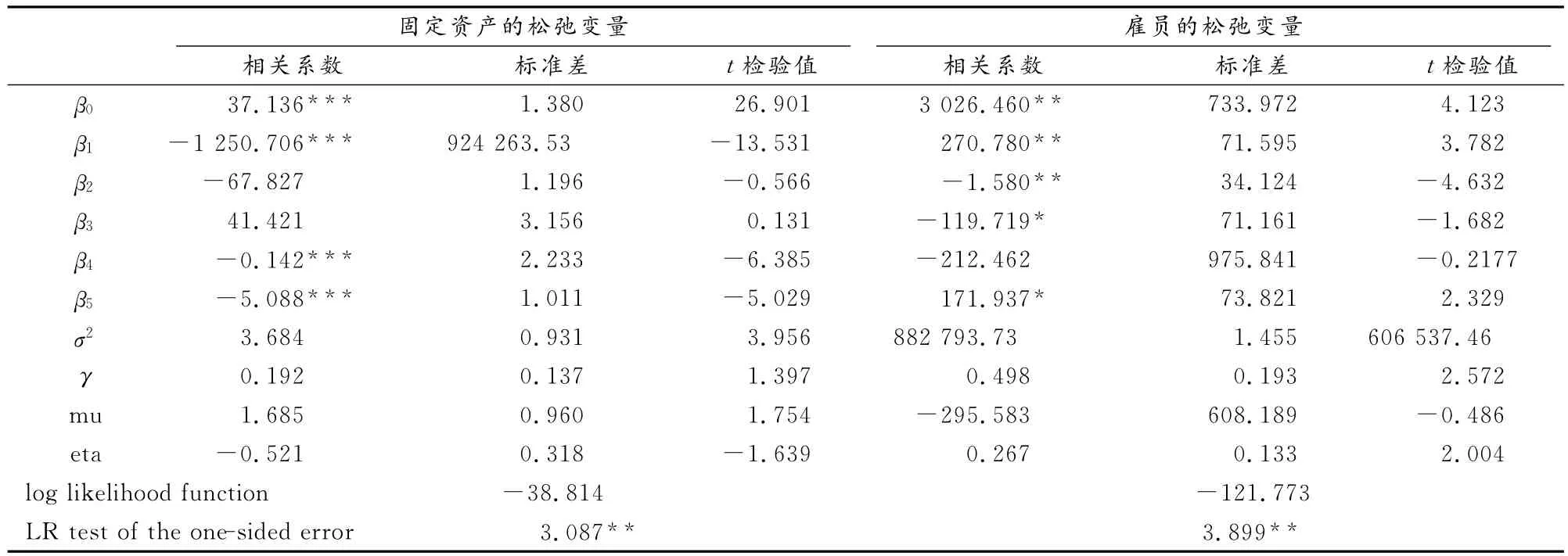

如表6所示,固定资产的松弛变量单边LR检测值3.087大于5%显著性水平下的临界值为2.706,这表明满足了SFA模型设计要求;为0.192,这表示管理无效率占混合误差项的比例为19.2%,随机误差的影响占主导地位,为80.8%。企业员工松弛变量单边LR检测值3.899,同样大于5%显著性水平下的临界值,也表明了满足了SFA模型设计要求;为0.498,这表示管理因素和随机误差的平分秋色。

表6 本研究投入松弛变量的SFA估计结果情况一览表Table 6 Invested Slack Variables the SFA Estimated Results Table

由于环境变量是对各投入松弛变量的回归,因此,当回归系数为负时,这意味着增加环境变量值有利于减少投入松弛量,减少各投入变量的浪费。

1.员工薪酬对于固定资产和雇员松弛变量的作用是相反的,即当人均薪酬增加时,一方面,可降低固定资产的浪费;另一方面,却又增加了员工投入,扩大了投入浪费。这归根结底实际上就是“人”与“资产”的矛盾,是通过增加设施等固定资产的方式提高生产力,还是采取节约劳动的方式。这使人意识到在现代企业的绩效管理中,再单纯的靠提高薪酬不一定是一个明智之选,应从开源节流、提高技术等方面综合考虑。两者t值均通过显著性检验,表明薪酬对固定资产和雇员方面都具有显著影响,但方向却是相反的。

2.总资产的增加有利于固定资产和雇员投入的减少。事实上,总资产的增加增强了企业的实力和竞争优势,也表明企业具有良好的发展潜力,提升了抵御风险的能力,这对吸引雇员,增强他们对企业归属感,减少离职率具有潜移默化的影响。但固定资产的t值未通过显著性检验,表明影响不显著,而雇员的t值通过显著性检验,表明影响显著。

3.无形资产对于雇员人数的松弛变量来讲是有利因素。因为在增加无形资产时可以减少雇员人数的浪费,说明在知识经济时代里,知识的价值正在得到体现,无形资产的社会影响力和价值效应得到释放。雇员的t值通过10%显著性检验,表明影响显著。由于无形资产和固定资产本身形式的不同,因此,这两种资产会存在一种此消彼长的对立面,因而,无形资产的增加反而会增加对固定资产的浪费,这就要求我们妥善处理好两种资产的关系。

4.企业年限,该变量的增加会减少固定资产和雇员投入的浪费。这可能因为随着企业成熟期的发展,企业的管理能力、资产能力、运营能力、协调能力不断增强,减少了资产和雇员的浪费。在固定资产松弛变量方程中t值通过1%的显著性检验,表明影响非常显著,而雇员的松弛变量方程t检验不显著,仅仅是方向性的影响。

5.市场份额,该变量的增加对固定资产减少有利,这可能是由于依靠较高市场份额,企业具有更多机会和发展空间,能够获取更高利润;但对增加雇员来说却是一种浪费,为维持市场竞争优势,企业可能会采取扩大增产的方式从而增加雇员,但这得不偿失。固定资产和雇员松弛变量方程t值均通过显著性检验,只是方向不一致。

3.3 DEA第三阶段

对投入变量进行调整,利用DEAP 2.1软件再次进行BCC模型运行(表7)。

表7 本研究调整后体育上市公司技术效率和规模效率一览表Table 7 Technical Efficiency and Scale Efficiency of the Sports Listed Companies Adjusted

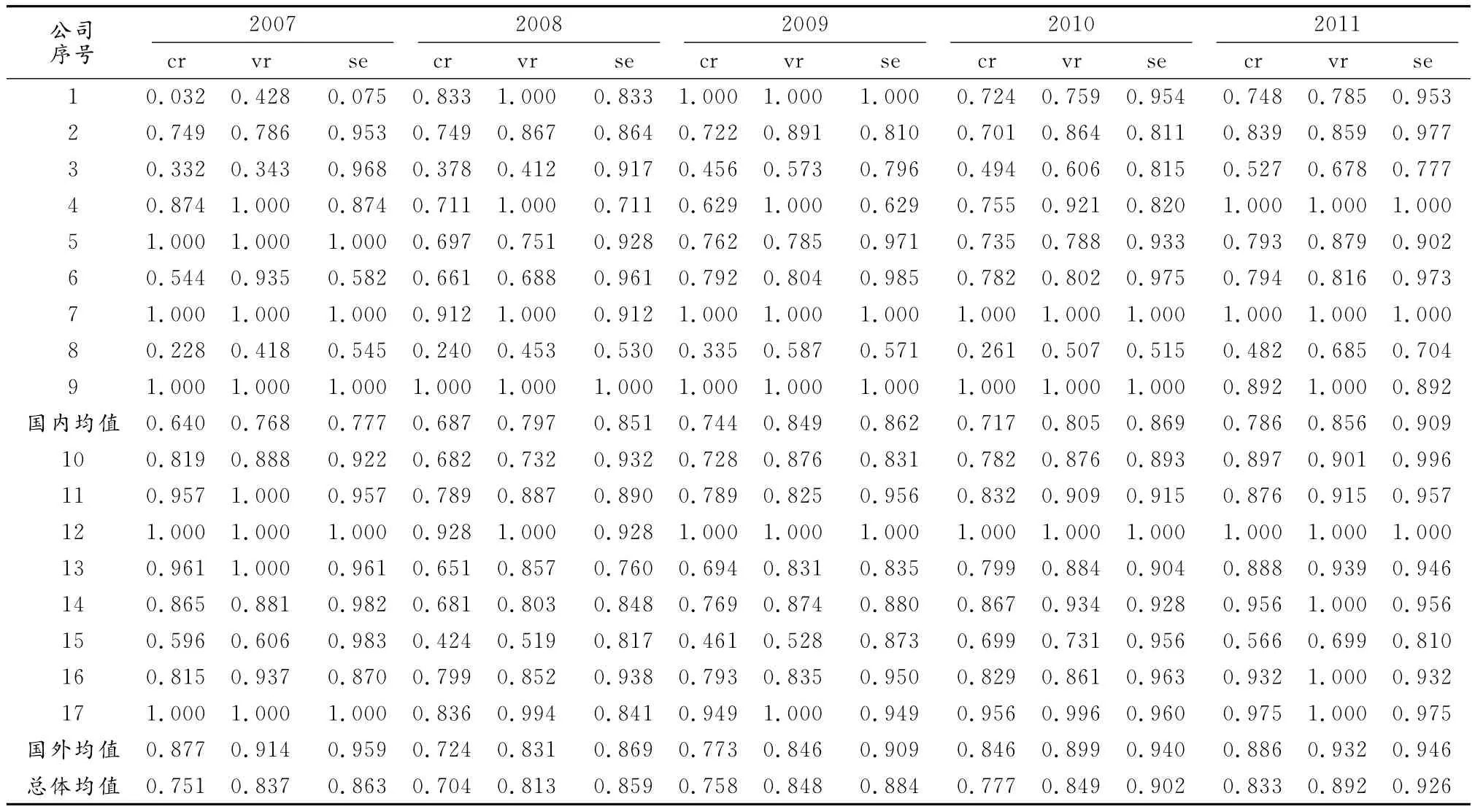

根据Wilcoxon符号等级检验,结果显示,第一阶段与第三阶段的各效率值存在显著性差异分析。表5与表8显示,在剔除环境因素和随机因素的影响后,体育上市公司crste视角的技术效率平均值从0.677上升到0.765,vrste视角的技术效率平均值从0.766上升到0.848,规模效应从0.857上升到0.887。与此同时,国内体育上市公司的crste技术效率、vrste技术效率、规模效应分别由原先的0.636、0.734、0.841上升到0.715、0.815、0.854;而国外体育上市公司则分别由原先的0.723、0.802、0.884上升到0.821、0.884、0.925。虽然国内外体育上市公司所处的区域、环境、发展程度不同(国外市场经济体制较成熟,且体育上市公司存续生存时间较长,组织结构、管理制度、信息渠道都相当成熟),但是,体育上市公司都无形之中受到外部环境因素等影响。因此,在排除这种外部因素的影响之后,企业不论是技术效率还是规模效率都得到较大改变。crste技术效率低于60%的,2007—2011年公司数分别为5、3、3、2、2,技术效率比原先得到显著改善。

在体育上市公司排名情况上,虽然各体育上市公司技术效率、规模效率整体发生了变化,但是,排名顺序并未出现明显变化,可能的原因在于DEA思想、模型和参数估计上采取相对类比来测算效率问题。DEA测算的是体育上市公司的相对效率值,体现的是特定单个决策单位的效率值相对于该群体比较而言,因此,各体育上市公司效率相互提升可能最后导致共同提升,因而出现这种情况。

表8 本研究调整后体育上市公司技术效率、规模效率均值一览表Table 8 The Sports Listed Companies Adjusted Mean Technical Efficiency,Scale Efficiency Table

4 结论与建议

本研究以17家中、外体育上市公司2007—2011年5年的数据为样本,利用三阶段DEA方法研究了企业技术效率和规模效率。

1.体育上市公司无论是crste技术效率和vrste技术效率,还是规模效率,在剔除了环境因素和随机因素的影响后,均有较大的提升空间,分别由原先的0.677、0.766、0.857上升到0.765、0.848、0.887;国内体育上市公司的crste技术效率、vrste技术效率、规模效应分别由原先的0.636、0.734、0.841上升到0.715、0.815、0.854;而国外体育上市公司则分别由原先的0.723、0.802、0.884小幅上升到0.821、0.884、0.925。之所以出现这种情况,可能在于国内外体育上市公司受到环境因素等干扰的差异性。

经调整后,crste技术效率在历年期间分别为0.751、0.704、0.758、0.777、0.833;vrste技术效率在历年期间分别为0.837、0.813、0.848、0.849、0.892;规模效率在历年期间分别为0.863、0.859、0.884、0.902、0.926。经Wilcoxon符号等级检验,第一阶段与第三阶段的各效率值存在显著性差异。

2.中、外体育上市公司在效率变化方面存在较大差距,国内体育上市公司技术效率、规模效率较为分化,经调整后提升的幅度相对较明显;国外体育上市公司整体水平高于国内,尽管效率相对在提高,但较为稳定。

根据第二阶段SFA的分析结果,为提高企业效率,单纯再依靠薪酬体制并不一定能产生积极作用,应统筹考虑;总资产对于企业发展具有鲜明的影响,它是企业综合实力的重要表现,无形资产作为总资产的一部分应进一步发挥其作用,将人力资源与无形资产结合评价;对于企业年限问题,应把握企业生长周期,要改革创新体制,不要束缚于生长周期;积极提高体育上市公司市场份额,通过提高产品质量,改善服务,多渠道、多方式提高销售。

对于第二阶段环境变量的研究将作为后续研究的重点,如营销网点、国内外经济趋势等因素都对体育上市公司效率具有很大影响。

[1]黄宪,余丹,杨柳.我国商业银行X效率研究——基于DEA三阶段模型的实证分析[J].数量经济技术经济研究,2008,(7):80-91.

[2]李然,冯中朝.环境效应和随机误差的农户家庭经营技术效率分析——基于三阶段DEA模型和我国农户的微观数据[J].财经研究,2009,35(9):92-102.

[3]李瑛,崔宇威.地方高校科技创新效率评价研究——基于超效率的三阶段DEA分析[J].东北师大学报(哲学社会科学版),2011,(2):177-181

[4]王莉,李勇,王满仓.中国商业银行SBM效率实证分析——基于修正的三阶段DEA模型[J].上海经济研究,2012,(6):3-14,22.

[5]魏德样,雷雯.中外体育用品上市公司经营效率的动态评价——基于DEA-Malmquist全要素生产率指数[J].武汉体育学院学报,2012,46(2):31-35,42.

[6]张宏伟.以运动服装为主营业务的体育用品制造业上市公司业绩评价——基于DEA视窗分析方法[J].体育科学,2012,32(2):58-63.

[7]BATTESE G E,COELLI T J.Frontier Production Functions,Technical Efficiency and Panel Data:With Application to Paddy farmers in India[J].J Productivity Analysis,1992,3:153-169.

[8]BATTESE G E,COELLI T J.A Model for Technical Inefficiency Effects in a Stochastic Frontier Production Function for Panel Data[J].Empirical Eco,1995,20:325-332.

[9]CHARNES A,W W COOPER,E RHODES.Measuring the Ef-ficiency of Decision Making Units[J].Eur J Operations Res,1978,2:429-444.

[10]COELLI T J.A Multi-Stage Methodology for the Solution of Orientated DEA Models[J],Operations Res Letters,1998,23:143-149.

[11]FARE R,C A K LOVELL.Measuring the Technical Efficiency of Production[J].J Eco Theory,1978,19:150-162.

[12]FRIED H O,C A K LOVELL,S S SCHMIDT,et al.Accounting for Environmental Effects and Statistical Noise in Data Envelopment Analysis[J].J Productivity Analysis,2002,17:157-174.

[13]FRIED H O,S S SCHMIDT,S YAISAWARNG.Incorporating the Operating Environment into a Nonparametric Measure of Technical Efficiency[J].J Productivity Analysis,1999,12:249-267.

[14]JAMES JONDROW,C A K LOVELLl,IVAN S MATEROV,et al.On the Estimation of Technical Inefficiency in the Stochastic Frontier Production Function Model[J].J Eco,1982,19:233-239.

Based on the Three-stage DEA Model of Efficiency Evaluation of Chinese and Foreign Sports Listed Companies

LIU Chun-hua1,2,ZHANG Zai-sheng1,LI Xiang-fei1

The efficiency is an important indicator of the competitiveness of enterprises,which reflects the market's direction.This study Carries out an investigation on 17sports listed company efficiency between 2007and 2011,using of the three-stage DEA model,distinguishes the various factors on management efficiency,environmental factors and random error.It found:staff salaries,firm size,intangible assets,corporate life,the market share as the external environmental factors have an important impact on the efficiency of listed companies,Excluding environmental factors and random factors,regardless of technical efficiency and scale efficiency,there is large room for improvement;efficiency exists some differences between the sports listed companies at home and abroad,the efficiency of foreign enterprises is relatively stable.

sportsindustry;managementefficiency;environmentalfactors;randomerror

G80-05

A

1000-677X(2012)10-0020-07

2012-09-20;

2012-10-03

天津市高等学校人文社会科学研究项目(20102138)。

刘春华(1978-),男,江苏海门人,副研究员,在读博士研究生,研究方向为技术经济及管理、体育经济,Tel:(022)23012022,E-mail:liuchunhua@tjus.edu.cn;张再生(1968-),男,山东嘉祥人,教授,博士研究生导师,研究方向为技术经济及管理、人力资源开发与管理、社会保障等,E-mail:zhangzs@tju.edu.cn;李祥飞(1986-),男,山东安丘市人,在读博士研究生,研究方向为技术经济及管理,E-mail:soar.li@163.com。

1.天津大学管理与经济学部,天津300072;2.天津体育学院人事处,天津300381

1.School of Management,Tianjin University,Tianjin 300072,China;2.Tianjin University of Sport,Tianjin 300381,China.

猜你喜欢

科学与社会(2022年1期)2022-04-19

科学大众·教师版(2022年4期)2022-04-13

今日农业(2021年8期)2021-11-28

智能制造(2021年4期)2021-11-04

小学生学习指导(高年级)(2021年4期)2021-04-29

中学生数理化(高中版.高考数学)(2020年5期)2020-06-02

广东教育·高中(2017年11期)2017-12-04

中国经济周刊(2017年19期)2017-05-23

时代英语·高二(2015年1期)2015-03-16

新高考·高二数学(2014年7期)2014-09-18