中、外体育用品上市公司盈利能力的特征分析与预测模型构建——基于PLS回归和OPLS-DA方法的分析

2012-12-29 06:17:46魏德样黄彩华

体育科学 2012年10期

魏德样,黄彩华,雷 雯

中、外体育用品上市公司盈利能力的特征分析与预测模型构建

——基于PLS回归和OPLS-DA方法的分析

魏德样1,黄彩华2,雷 雯3

盈利能力是企业竞争力的核心组成部分,是衡量企业绩效的重要指标。通过搜集和整理16家中、外体育用品上市公司2010年年报中公布的财务数据,运用偏最小二乘回归(PLS回归)和正交偏最小二乘判别分析(OPLS-DA)方法,采用SIMCA-P+12.0软件对数据进行处理,分析16家中、外体育用品上市公司的盈利能力特征,并构建预测模型。研究表明,中、外体育用品上市公司的盈利能力可归结为3种模式,即积极利用财务杠杆多品牌运营的盈利能力模式、财务保守型的盈利能力模式和小规模成长型的盈利能力模式;构建的中、外体育用品上市公司盈利能力的预测模型拟合效果稳健性好,RdX(cum)、RdY(cum)和Q2(cum)值分别为0.793、0.911和0.840;影响中、外体育用品上市公司盈利能力的最主要因素依次为长期负债资产比率、分销及行政费用率、资产负债率、股东权益比率以及固定资产周转率等。

体育用品上市公司;盈利能力;偏最小二乘回归;正交偏最小二乘判别分析

1 前言

在企业的生产经营中,盈利能力体现了企业利用资产创造收益的能力,是企业生存和发展的基础和动力。对盈利能力进行分析是对企业经营管理活动取得的最终结果的分析,能集中体现企业的管理水平和经营效益。我国是世界上最大的体育用品生产基地,“占据了世界65%以上的体育用品生产份额”[18]。然而,与国际知名的体育用品公司相比,其盈利能力是否存在差距,目前尚处何种水平,值得研究。在我国众多的体育用品企业中,已上市公司的盈利能力特征和模式无疑具有典型性和代表性。因此,分析我国体育用品上市公司与国外知名的体育用品上市公司在盈利能力的特征和模式上的区别,寻找影响其盈利能力的重要因素,构建能对盈利能力进行预测的数学模型,对于提升我国体育用品上市公司的经营管理水平和国际化程度具有现实意义。

众所周知,企业盈利能力是多因素影响的结果,无法通过单一的指标对其进行评价,必须通过多维的、综合的指标体系,才能客观全面地反映其真实水平和状况。同时,在众多的影响因素中,不同层次和纬度的变量之间极可能存在密切联系,这必然带来指标间的多重共线性与多维等问题。为此,传统的研究思路是同时对因变量与自变量构建众多指标,然后,利用主成分分析方法来解决指标间的多重共线性与降维问题,从而完成预测模型的构建[1,2,4,15,16]。然而,虽然主成分分析所提取的主成分能很好地概括自变量系统中的信息,却往往对因变量缺乏解释能力[10]。对此,一些研究者尝试运用其他分析方法来解决变量间的多重共线性问题,如黄桐城等(2002)[5]采用Box-Cox变换方法处理数据,使变量满足线性回归模型的4个假定条件;张兆国等(2007)[17]将反映资本结构的各指标不全部放在同一模型中,而是利用多个模型进行处理。这些方法较好地解决了自变量指标间的多重共线性问题,却依然无法解决因变量多指标的问题,使得这些分析只能在因变量为单一指标时使用。

近年来,偏最小二乘回归(Partial Least-Squares Regression,PLS回归)在化工、机械、生物、医学、社会学以及经济学等众多领域得到了越来越多的应用。它能够有效地解决上述多元回归分析中的变量多重共线性、多因变量对多自变量的回归模型构建方面的障碍,且降低了对样本量的较高要求[11]。PLS方法与判别分析(Discriminant Analysis,DA)方法联合使用,产生了一种多变量统计分析方法,即偏最小二乘判别分析(Partial Least-Squares Discriminant A-nalysis,PLS-DA),是模式识别的重要工具,可以用于确定不同类别分界面的最优位置,并能解释造成模式之间差异的根本原因。正交偏最小二乘判别分析(Orthogonal Partial Least-Squares Discriminant Analysis,OPLS-DA)是在PLS-DA基础上发展起来的,由于过滤了X中与Y不相关的信息(噪声),相比PLS-DA、OPLS-DA方法能提高模型的预测效果[8,13]。因此,本文依据所搜集的16家中、外体育用品上市公司2010年年报中的财务数据,采用PLS回归和OPLS-DA方法,对中、外体育用品上市公司盈利能力特征进行分析,并构建中、外体育用品上市公司盈利能力的预测模型。

2 研究方法

PLS回归最早由伍德(S.Wold)和阿巴诺(C.Albano)等人于1983年提出,主要用来解决多元回归分析中的变量多重共线性、解释变量多于样本点以及多因变量对多自变量的回归模型构建等实际问题。

2.1 PLS回归的建模思路

设有q个因变量{y1,y2,…,yq}和p个自变量{x1,x2,…,xp},n个样本点。由此构成了自变量与因变量的数据表X=(x1,x2,…,xp)n×p和Y=(y1,y2,…,yq)n×q。PLS回归分别在X与Y中提取出成分t1和u1(即t1是x1,x2,…,xp的线性组合,u1是y1,y2,…,yq的线性组合),同时要求t1和u1应尽可能多地携带它们各自数据表中的变异信息,并使t1和u1的相关程度能够达到最大,这样就保证了t1和u1不仅可以很好地代表数据表X和Y,同时,也能使自变量的成分t1对因变量的成分u1有很强的解释能力。

在第1个成分t1和u1被提取后,PLS回归分别实施X对t1的回归以及Y对t1的回归。如果回归方程已经达到满意的精度,则算法终止;否则,将利用X被t1解释后的残余信息以及Y被t1解释后的残余信息进行第2轮的成分提取。如此反复,直到能达到一个较满意的精度为止。若最终对X共提取m个成分t1,t2,…,tm,PLS回归将通过施行yk(k=1,2,…,q)对t1,t2,…,tm的回归,然后,表达成yk关于原变量x1,x2,…,xp的回归方程。

2.2 PLS回归的交叉有效性与精度分析

在许多情形下,PLS回归方程并不需要选用全部的成分t1,t2,…,tA进行回归建模,一般采用截尾的方式选择前m个成分[m<A,A=秩(X)]。究竟应选取几个成分合适,可参考交叉有效性Q2的值,当成分th的Q2h≥0.0975时,表明成分th的边际贡献是显著的,可以考虑增加成分th;而对于k=1,2,…q,至少有1个k,使得Q2hk≥0.0975,这时增加的成分th,至少使1个因变量yk的预测模型能得到显著改善,因此也可以考虑增加成分th(有关交叉有效性的具体说明可参考文献[11])。

依据上述方法所提取的自变量成分th最终能代表X中的多少变异,对Y又有多少解释能力可以通过精度分析予以显示。th对X的解释能力用RdX表示,t1,t2,…,tm对X的累计解释能力用RdX(cum)表示;th对Y的解释能力用RdY表示,t1,t2,…,tm对Y的累计解释能力用RdY(cum)表示(详细说明可参考文献[11])。

2.3 PLS回归变量投影重要性指标

自变量xj在解释因变量集合Y时作用的重要性,可以用变量投影重要性指标VIPj来测度(Variable Importance in Projection,VIP)。具体计算过程详见文献[11]。对于p个自变量xj(j=1,2,…,p),如果它们在解释Y时的作用都相同,则所有的VIPj均等于1;否则,对于VIPj很大(大于1)的xj,它在解释Y时就有更加重要的作用。

2.4 数据处理

本研究采用SIMCA-P+12.0软件(UMETRICS公司,瑞典)对数据进行处理。

3 样本与变量的选取

3.1 样本的选取

自2004年6月28日李宁(中国)体育用品有限公司在香港联合交易所挂牌上市以来,截止目前,我国先后有14家体育用品公司在境内外上市①香港上市的还有:安踏体育(2007/07/10)、中国动向(2007/10/10)、特步国际(2008/06/03)、361度(2009/06/30)、匹克体育(2009/09/29)、飞克国际(2010/03/29);新加坡上市的有:中国鸿星(2005/11/14)、中国体育(2007/07/18)、鳄莱特(2008/04/15);喜得狼2009年11月在马来西亚上市;喜德龙2009年10月30日在美国纳斯达克上市;巨星国际2009年5月29日在韩国KOSDAQ上市;探路者2009年10月30日在深圳证券交易所上市。。因中国鸿星被停牌,其2010年年报尚未公布,因此,进入分析的国内样本为13家公司。对于国际体育用品上市公司样本的选择,主要考虑这些公司在中国市场的品牌知名度以及资料的可获取性。目前,在国内品牌知名度较高的国际体育用品上市公司包括耐克(Nike,美国)、阿迪达斯(Adidas,德国)、美津浓(Mizuno,日本)、锐步(Reebok,英国)、茵宝(Umbro,英国)、卡帕(Kappa,意大利)、新百伦(New Balance,美国)等,其中,锐步为阿迪达斯的子公司、茵宝被耐克收购、新百伦目前还是非上市公司、卡帕公司资料无法获得,因此,最终进入分析的国际体育用品上市公司为耐克、阿迪达斯、美津浓3家公司。总样本为16家中、外体育用品上市公司。

3.2 变量的选取

3.2.1 被解释变量(因变量)的选取

盈利能力是企业赚取利润的能力,需要构造综合的指标体系,才能客观、全面地反映企业的真实盈利能力。本研究参考了曹建新等(2006)[1]、程湛等(2009)[3]、张红等(2010)[16]的研究成果,并结合体育用品行业的特点,最终选取销售毛利率、销售净利率、净资产收益率、总资产收益率4个指标作为盈利能力的评价指标,其中,前2个指标侧重从销售角度分析企业的盈利能力,后2个指标则侧重从企业运用资产的角度分析盈利能力(表1)。

3.2.2 解释变量(自变量)的选取

上市公司盈利能力的影响因素历来是学者关心的热点问题。汤青(2005)[9]认为,影响上市公司盈利能力的因素应从4个方面考虑,即资本结构、股权结构、公司规模和公司风险;曾国军等[14](2008)从企业的资源属性、上市公司股权的流通性、上市公司的经营费用、上市公司的偿债能力、上市公司的营运能力、上市公司的成长性等方面分析了旅游业上市公司的盈利能力;陈佩佩(2009)[2]针对房地产行业上市公司,考察了资本结构与盈利能力之间的关系。不同行业的研究成果为本研究解释变量的选取提供了思路,再结合体育用品行业自身的特点,本文最终确定从3个方面考察体育用品上市公司的盈利能力,即资本结构、偿债能力和运营能力(表1)。

3.2.3 各项指标原始数据

根据上述16家中、外体育用品上市公司2010年年报的财务数据,依据表1的计算方法,计算被解释变量与解释变量的各项指标值(表2)。

表1 本研究体育用品上市公司盈利能力及其影响因素的各项指标概况一览表Table 1 List of Profitability and Its Influencing Factors of the Publicly Traded Sporting Companies

4 结果与分析

4.1 基于OPLS-DA中、外体育用品上市公司盈利能力模型的选择

多元统计分析包括无监督的(unsupervised)和有监督的(supervised)的统计方法(即探索性分析和验证性分析)。无监督的统计方法主要有PCA(主成分分析法)、NLM(非线性映射)和HCA(系统聚类分析);有监督的统计方法主要有PLS(偏最小二乘分析)、PLS-DA(偏最小二乘判别分析)以及OPLS-DA(正交偏最小二乘判别分析)等方法[6]。利用SIMCA-P+12.0软件进行模式识别时,一般先进行无监督的PCA,以代表矩阵中的最大信息变量的前2个主成分(PC1、PC2)构建积分图(score plot),观察样本之间是否有分类趋势,如果有,则进一步采用PLS-DA或OPLS-DA进行模式识别,并输出积分图和S图(S plot)。积分图显示的是样本之间的相似度,S图则与积分图对应,显示样本之间的差异主要是由哪些变量引起的。积分图上样本之间的距离越小,说明它们之间盈利能力的模式越相似。OPLSDA可以控制与Y正交或无关的X变量的变化,更有利于模式识别[6]。因此,本研究选择OPLS-DA方法进行模式识别,随后,对OPLS-DA所建立的模型进行模型验证,采用置换检验(Permutation test)来检验模型的可信度。

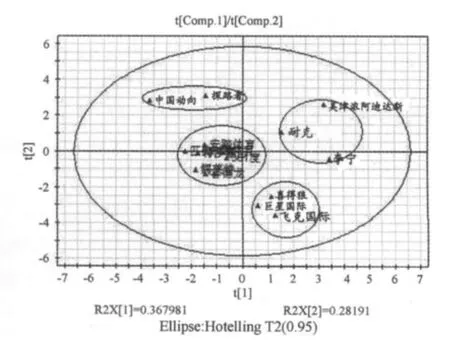

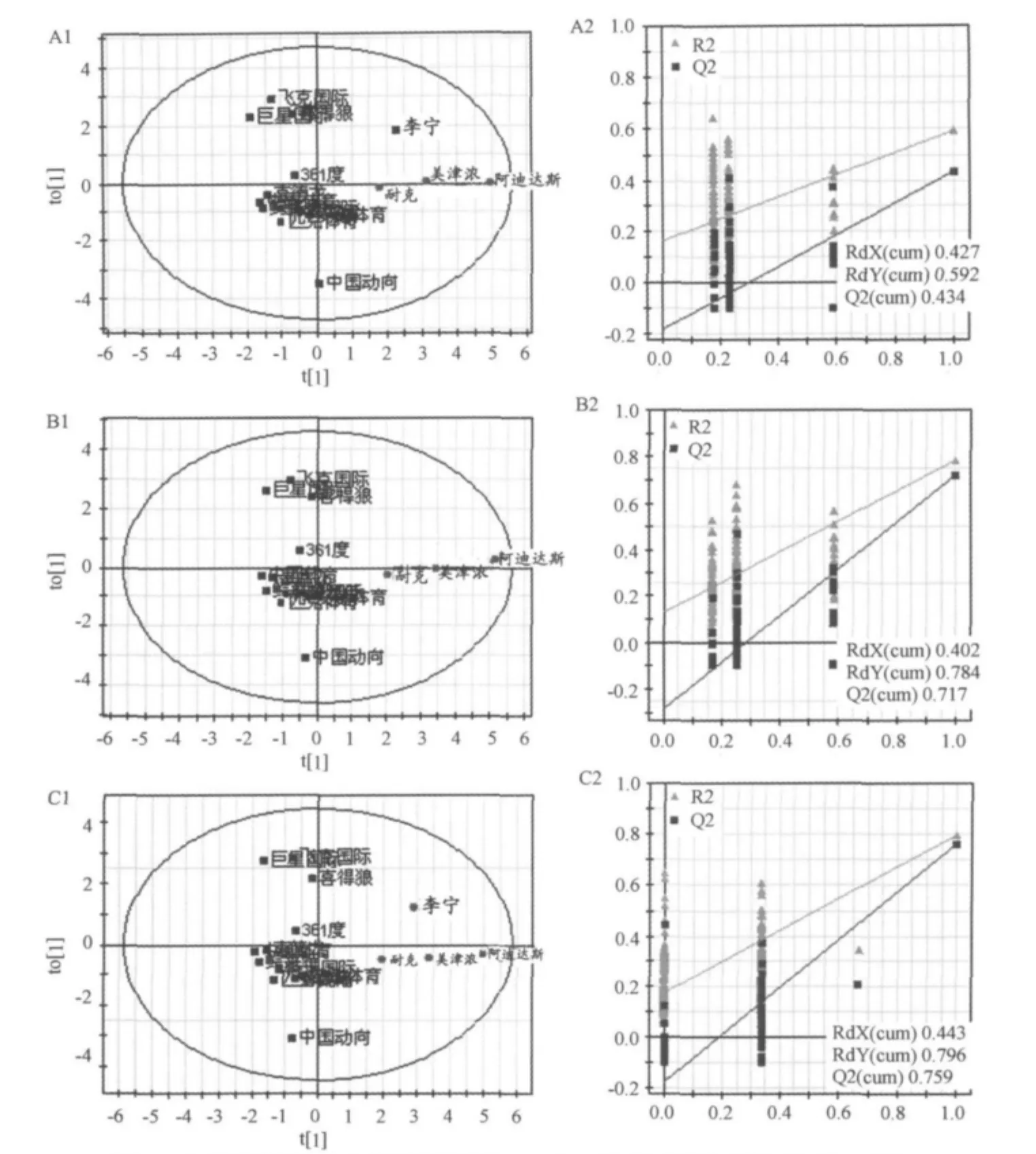

本研究按照上述步骤,先对中、外体育用品上市公司的盈利能力进行无监督的PCA,输出积分图(图1)。如图1所示,16家中、外体育用品上市公司都在95%Hotelling’s T2的置信区间之内,没有发现“离群样本点”,且表现出明显的聚类趋势。因此,进一步对这些公司的盈利能力进行有监督的OPLS-DA区分(图2),并对模型进行200次的置换检验实验(图2中A2、B2、C2)。通过验证图(图2中A2、B2、C2)可以看出,所有位于左边的Q2值(Y轴数据)均低于最右边的Q2值,且Q2的回归线的截距为负值,说明尽管预测能力有区别,但是本研究所构建的中、外体育用品上市公司盈利能力的3个OPLS-DA模型均没有出现过拟合现象。

从图2(A1)中可以看出,首先,3家国外公司在第一主成分上均与中国公司(除李宁公司之外)有很明显的区分,说明这些国际知名的体育用品上市公司的盈利能力模式有别于国内体育用品上市公司;其次,李宁公司的盈利能力模式与其他中国公司存在较大区别,而与3家国外公司在第一主成分上具有很大的相似性,因此,尽管按照国内和国际公司进行划分,进行有监督的OPLS-DA建模,模型验证有效,但是,模型的预测能力较低[Q2(cum)0.434]。考虑到本文希望分析的是这些上市的体育用品公司的盈利能力的影响因素,因此,接着尝试进行了两项处理,即将李宁公司样品去除,以及将李宁公司与3家国外公司合并为一组,重新建立OPLS-DA模型,并对模型进行验证。结果显示,在将李宁公司去除之后,模式参数有所提高(图2中B1、B2);而在将李宁公司与3家国外公司合并为一组之后,模型参数得到了非常显著的改善[RdX(cum)0.443;RdY(cum)0.796;Q2(cum)0.759,图2中C1、C2],模型的预测能力显著升高,并且,用于解释的变量的数量也显著升高,模型拟合效果比较理想。因此,本文将李宁公司与3家国外公司合并为一组的OPLS-DA模型确定为最终模型(图2中C1、C2)。

图1 中、外体育用品上市公司盈利能力(PCA-X&Y)得分图Figure 1. PCA(X&Y)Score Plot of Profitability of Publicly Traded Sporting Companies Home and Abroad

图2 中、外体育用品上市公司盈利能力OPLS-DA得分图及模型验证(A-C)示意图Figure 2. OPLS-DA Score Plot of Profitability for the Sixteen Publicly Traded Sporting Companies Home and Abroad and Model Validation(200permutations 1components)

4.2 中、外体育用品上市公司盈利能力的特征分析

从图2(C1)可知,16家体育用品上市公司的盈利能力大体呈现出3种模式,即积极利用财务杠杆多品牌运营的盈利能力模式、财务保守型的盈利能力模式、小规模成长型的盈利能力模式。

4.2.1 积极利用财务杠杆多品牌运营的盈利能力模式

李宁和三大国际知名公司的盈利能力相似,结合S图(图3)可知,这类公司盈利能力与其他公司不同的最主要影响因素是X1(长期负债比率)和X11(分销及行政费用率)这2个变量值高于其他公司。一般来说,与流动负债相比,长期负债比较稳定,要在将来几个会计年度之后才偿还,故不会增大其流动性不足的风险,只要公司管理水平较高,就可以积极地利用这种财务杠杆作用,把长期负债筹得的资金用于增加固定资产,扩大经营规模。可见,李宁及三大国际知名公司善于利用财务杠杆作用来提升自身的竞争力。

图3 中、外体育用品上市公司盈利能力OPLS-DA模型(C)S-plot示意图Figure 3. S-plot of the OPLS-DA(C)Model of Profitability for the Publicly Traded Sporting Companies Home and Abroad

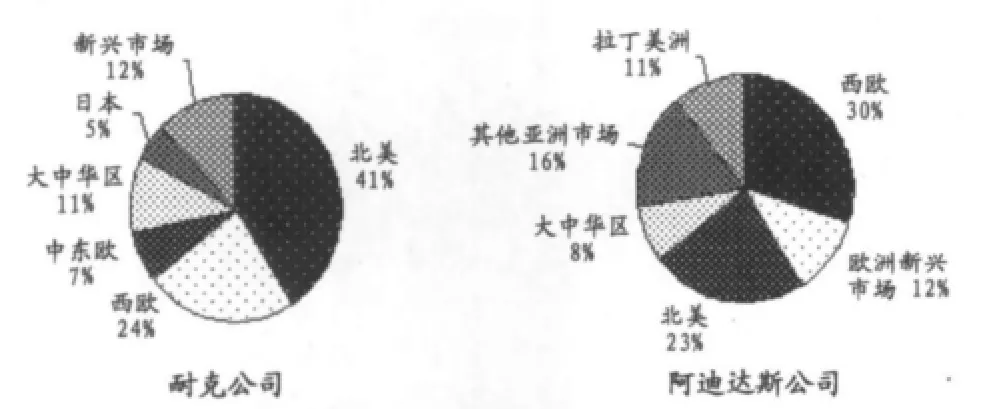

这类公司的另一特点是分销及行政费率比较高。通过查阅4家公司年报可知,这类公司都采用多品牌运营战略,如耐克公司拥有Nike、Converse、Nike golf、Hurley、Umbro等知名品牌;阿迪达斯公司拥有Adidas、Reebok、Taylormade-Adidas golf、Rockport、Reebok-CCM Hockey等知名品牌;李宁公司也拥有Li-ning、Aigle(法国品牌艾高,在中国生产、市场推广及销售的权利)、Lotto(意大利品牌乐图,在中国大陆20年品牌代理权)、DHS(红双喜,控股)、Kason(凯胜)、Z-DO(新动品牌)等。纵观世界体育用品行业的发展历史,通过多品牌运营来完善其产品类别和扩大其市场地位是一种有效手段,但也有可能带来如何控制分销成本的难题。分销及行政费率较高的另一原因可能与其国际化程度高有关。从图4可知,耐克和阿迪达斯2010年销售额地区分布的一个共同特点,就是以品牌所在地区的市场为基础,向全球市场扩张,国际化水平非常高,由此增大了控制分销成本的难度。但在这点上,李宁公司的国际化水平则显得非常低,2010年的海外市场销售额只占总销售额的1.4%,而其分销及行政费用率确与三大国际公司相当。另一方面,从表2可知,李宁公司的净资产收益率显著高于三大国际知名公司,而总体规模则远低于它们[12]。

根据上述分析,长期负债比率和分销及行政费用比率两个变量是影响李宁公司及三大国际知名公司的盈利能力与其他公司不同的最主要因素。因此,本文将这类公司的盈利能力模式称为积极利用财务杠杆多品牌运营的盈利能力模式。

图4 2010年耐克公司、阿迪达斯公司营业额地区分布示意图Figure 4. Region Maps of the Turnover of Nike and Adidas

4.2.2 财务保守型的盈利能力模式

从图2(C1)可知,在剩余的14家公司中,安踏体育、特步国际、361度、匹克体育、中国体育、鳄莱特、喜德龙、探路者等8家公司的盈利能力十分相似。结合S图(图3)可知,这8家公司盈利能力与其他公司不同的最主要影响因素是X4(股东权益比率)。结合表2可知,8家公司的股东权益比率显著地高于平均值(72.44%)。在现代企业经营管理中,股东权益比率一般控制在50%左右比较合适。如果股东权益比率过小,说明企业过度负债,容易削弱公司抵御外部冲击的能力。但是,这并不意味着股东权益比率越高越好,如果股东权益比率过高,说明公司不善于运用现代化负债经营方式,用股东的钱适量负债扩大经营规模去为股东赚更多的利润,特别是对于那些净资产收益率远高于同期银行贷款利率的公司更是如此。而上述8家公司,2010年的净资产收益率最高的达到35.29%(361度),最低的也达到9.74%(中国体育),远高于同期我国商业银行一年期的贷款利率(2010年商业银行贷款利率在5.56%~5.81%之间[7])。由此可见,这类公司的财务偏于保守。因此,本文将这类公司的盈利能力模式称为财务保守型的盈利能力模式。

4.2.3 小规模成长型的盈利能力模式

飞克国际、喜得狼和巨星国际3家公司的盈利能力模式基本相同,从年报可知,三家公司的规模相对较小,2010年的总资产分别为8.69亿元、6.96亿元和14.04亿元,并且它们的股东权益比率相对较低。从表面上看,这类公司抵御外部冲击的能力可能会比较弱,但如果同时考虑其净资产收益率,三者净资产收益率非常高,分别为55.58%、53.71%和35.51%,远高于同期的商业银行一年期贷款利率。由此可知,这类公司善于运用现代负债方式经营,来赚取更多的利润,属于成长性较好的公司。因此,本文把这类公司的盈利能力模式称为小规模成长型的盈利能力模式。

中国动向的盈利能力很难归入上述3种模式,可能的原因是该公司缺乏自创品牌。目前,公司拥有的Kappa品牌是以3 500万美元向意大利BasicNet集团购买的,且只拥有中国大陆及澳门地区的品牌所有权和永久经营权,随后通过收购,获得在日本拥有的Kappa品牌。而上述的其他15家公司都拥有自创品牌,且是以自创品牌为主、其他品牌为辅的形式运营。这可能是造成中国动向的盈利能力无法归入上述3种模式的原因所在。

4.3 中、外体育用品上市公司盈利能力预测模型构建

4.3.1 中、外体育用品上市公司盈利能力的解释变量与被解释变量的相关性分析

首先,通过SIMCA-P+12.0软件求解,获得了中、外体育用品上市公司盈利能力的t1/u1平面图(图5),其中,t1是解释变量组X的第一个PLS成分,u1是被解释变量组Y的第一个PLS成分。如果样本点分布在对角线上,则表示两组变量存在很强的相关关系,适合作PLS回归[10]。从图5可知,16个样本点基本分布在t1/u1平面图的对角线上,说明适合对中、外体育用品上市公司盈利能力作PLS回归。

4.3.2 中、外体育用品上市公司盈利能力PLS回归的交叉有效性检验与精度分析

根据SIMCA-P+12.0软件自动拟合结果,共提取3个主成分t1、t2和t3,它们的RdX、RdX(cum)、RdY、RdY(cum)、Q2、Q2(cum)等值如表3所示。

从表3可知,根据交叉有效性Q2值,中、外体育用品上市公司的盈利能力PLS回归提取3个主成分是合适有效的,Q2(cum)值达0.840。RdX(cum)为0.793,表示该模型对X解释变量组的信息利用率为79.3%。RdY(cum)为0.911,表示提取出的3个主成分t1,t2、t3能够解释91.1%的被解释变量Y集合的变异。这表明所构建的中、外体育用品上市公司盈利能力的预测模型是比较有效的。

4.3.3 中、外体育用品上市公司盈利能力的影响因素重要性分析

自变量xj在解释因变量集合Y时作用的重要性,可以用变量投影重要性指标(VIP)来测度。通过对数据的求解,获得的VIP得分图(图6)。

图5 体育用品上市公司盈利能力t1/u1平面图Figure 5. The t1/u1Plot of Profitability for the Publicly Traded Sporting Companies

表3 本研究体育用品上市公司盈利能力PLS回归的交叉有效性检验与精度分析各值一览表Table 3 Cross Validation and Accuracy Analysis of the PLS Regression Model

图6 体育用品上市公司盈利能力的影响因素VIP得分图Figure 6. VIP Score of Influencing Factors of Profitability for the Publicly Traded Sporting Companies

从图6可知,在解释变量X集合中,共有5个变量的VIP得分大于1,它们依次为长期负债资产比率、分销及行政费用率、资产负债率、股东权益比率以及固定资产周转率,说明这5个因素对预测中、外体育用品上市公司的盈利能力起到最重要作用。

4.3.4 中、外体育用品上市公司盈利能力的预测模型

PLS回归适用于多个自变量与多个因变量的回归建模,因此,在一次计算后,可以同时给出所有因变量的回归系数(表4)。

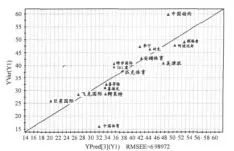

为了考察回归方程的预测精度,可将原始数据代入上述回归方程,得到原始观测值Yi的预测值^Yi,并且绘制(^Y,Y)散点图。如果所有样本点都能在图的对角线附近分布,则说明方程的预测值与原始观测值的差异很小,方程拟合效果理想[11]。通过SIMCA-P+12.0软件自动导出的(^Y,Y)散点图(图7)。

从图7可以看出,中、外体育用品上市公司盈利能力预测值与原始值的样本点基本上分布在对角线上,说明构建的中、外体育用品上市公司盈利能力预测方程拟合效果比较理想。

表4 本研究中、外体育用品上市公司盈利能力PLS回归系数一览表Table 4 PLS Model’s Regression Coefficient of Profitability for the Publicly Traded Sporting Companies Home and Abroad

图7 中、外体育用品上市公司盈利能力预测值与原始值比较图Figure 7. Comparison Between the Predictive Value and Original Value of Profitability for the Publicly Traded Sporting Companies Home and Abroad

5 结论

1.通过对16家中、外体育用品上市公司盈利能力的OPLS-DA分析,发现中、外体育用品上市公司盈利能力具有3种模式:1)以李宁及三大国际知名体育用品上市公司(耐克、阿迪达斯和美津浓)为代表的积极利用财务杠杆多品牌运营的盈利能力模式;2)以安踏体育、特步国际、361度、匹克体育、中国体育、鳄莱特、喜德龙、探路者8家公司为代表的财务保守型的盈利能力模式;3)以飞克国际、喜得狼和巨星国际公司为代表的小规模成长型的盈利能力模式。

2.构建了中、外体育用品上市公司盈利能力预测模型,并进行了模型验证。所建立的PLS回归模型能够利用X解释变量组79.3%的信息,并能解释被解释变量Y集合91.1%的变异;通过交叉有效性检验,Q2(cum)值为0.840,表明模型预测效果比较好,同时,模型的精度分析显示,预测模型的拟合效果比较理想。

3.通过变量投影重要性指标(VIP)得分分析,找到影响中、外体育用品上市公司盈利能力的最重要的因素,依次是长期负债资产比率、分销及行政费用率、资产负债率、股东权益比率以及固定资产周转率等。

[1]曹建新,赵明丽.我国家电业上市公司资本结构与获利能力的实证分析[J].华南理工大学学报(社会科学版),2006,8(1):56-60.

[2]陈佩佩.上市公司资本结构与获利能力的实证研究——以我国房地产行业为例[J].经济论坛,2009,449(1):55-57.

[3]程湛,罗华伟,季正韵.基于因子分析法的农业上市公司盈利能力评价[J].安徽农业科学,2009,37(32):16052-1605.

[4]顾吉宇,陈利军.关于企业盈利能力影响因素的实证研究[J].商业时代,2011,(10):51-52.

[5]黄桐城,杨健.高科技上市公司盈利能力影响因素的定量分析[J].中国管理科学,2002,10(4):13-14.

[6]李娟.运输相关压力对羊新陈代谢影响的代谢组学研究[D].华东师范大学博士学位论文,2011.

[7]人民币贷款利率表2010-12-26[EB/OL].http://www.boc.cn/finadata/lilv/fd32/201012/t20101225_1247524.html.

[8]孙凤林,郝志峰.OPLS在非线性偏最小二乘回归模型的应用[J].计算机工程与设计,2010,31(12):2826-2829.

[9]汤青.中国上市公司盈利能力影响因素实证分析[J].山东财政学院学报,2005,76(2):56-59.

[10]王惠文.偏最小二乘回归方法及其应用[M].北京:国防工业出版社,1999:218-222,239-241.

[11]王惠文,吴载斌,孟洁.偏最小二乘回归的线性与非线性方法[M].北京:国防工业出版社,2006:1-7,102-104,117-120,140-141.

[12]魏德样,雷雯.中外体育用品上市公司经营效率的动态评价[J].武汉体育学院学报,2012,46(2):31-35,42.

[13]薛琪,聂晓莉,罗仁等.基于OPLS-DA的高脂血症血浆1HNMR研究[J].实用医学杂志,2010,26(21):3874-3877.

[14]曾国军,李军,彭青.中国旅游上市公司盈利能力的影响因素研究[J].旅游论坛,2008,1(2):236-240.

[15]赵选民,张晓阳.房地产上市公司盈利能力影响因素实证分析[J].财会通讯,2009,(1):12-13,18.

[16]张红,林荫,刘平.基于主成分分析的房地产上市公司盈利能力分析与预测[J].清华大学学报(自然科学版),2010,50(3):470-473.

[17]张兆国,何威风,梁志钢.资本结构与公司绩效——来自中国国有控股上市公司与民营上市公司的经验证据[J].中国软科学,2007,(12):141-151.

[18]周城雄.体育用品业发展分析[R].中国体育产业发展报告(2008—2010),2010:168-208.

Characteristics and Predictive Model of Profitability of Publicly Traded Sporting Companies Home and Abroad—Based on PLS Regression and OPLS-DA

WEI De-yang1,HUANG Cai-hua2,LEI Wen3

Profitability is a core component of the competitiveness,and also an important indicator for corporate performance.In this study,we collected the fiscal data of yearly reports published in 2010,used the Partial Least-Squares Regression(PLS regression)and Orthogonal Partial Least-Squares Discriminant Analysis(OPLS-DA)which were implemented by the SIMCA-P+12.0software for data processing,to look into the profitability characteristics of the 16Chinese and foreign sporting goods companies.Furthermore,a PLS regression was constructed for the prediction of the profitability.The results showed that the profitability can be attributed to three different patterns;they were“High degree financial leverage with multibrand profitability model”,“conservative financial profitability model"and"small-scale growth of profitability mode”.The predictive model we constructed was tested to be of good robustness(RdX(cum),RdY(cum)and Q2(cum)were 0.793,0.911and 0.840,respectively).The main influencing factors of the profitability for the traded sporting goods companies are as follows:assets to a long-term liabilities ratio,selling and administrative expense ratio,debt ratio,equity ratio and fixed asset turnover.

Publiclytradedsportinggoodscompanies;profitability;PLSregression;OPLS-DA

G80-05

A

1000-677X(2012)10-0012-08

2012-05-20;

2012-09-30

福建省教育厅A类社科研究项目(JA12122S)。

魏德样(1973-),男,福建南平人,讲师,博士,研究方向为体育科学计量、体育产业、体育教育,Tel:(0591)22868263,E-mail:weideyang@126.com;黄彩华(1969-),女,福建建阳人,教授,博士,研究方向为运动与代谢,Tel:(0591)22862201,E-mail:fmuhch@yahoo.cn;雷雯(1977-),女,福建建阳人,副教授,硕士,研究方向为体育科学计量,Tel:(0591)83761501,E-mail:leiwen1999@126.com。

1.福建师范大学体育科学学院,福建福州350108;2.福建医科大学体育部,福建福州350108;3.闽江学院体育部,福建福州350108

1.School of Physical Education and Sport Science in Fujian Normal University,Fuzhou 350108China;2.Fujian Medical University,Fuzhou 350108,China;3.Minjiang University,Fuzhou 350108,China.

猜你喜欢

今日农业(2021年12期)2021-10-14 07:31:02

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

家庭影院技术(2019年7期)2019-12-20 12:07:49

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

纤维复合材料(2018年4期)2018-04-28 08:45:40

商周刊(2017年6期)2017-08-22 03:42:50

娃娃画报(2016年9期)2016-11-12 11:22:35

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14