房地产上市公司资本结构对企业绩效的影响分析——基于A股121家公司2009—2011年的财务数据

2012-12-26 01:39任木荣,冯明静

湖南农业大学学报(社会科学版) 2012年4期

房地产上市公司资本结构对企业绩效的影响分析

——基于A股121家公司2009—2011年的财务数据

在对资本结构影响企业绩效的理论分析基础上,选取121家A股房地产上市公司2009—2011年的财务数据作为研究样本,对房地产企业的资本结构现状和绩效现状进行描述性统计分析,并运用多元回归分析方法对二者之间的关系进行实证研究。结果表明:房地产企业的资产负债率与企业绩效正相关,股权结构对企业绩效影响不显著。据此,提出房地产企业应拓宽融资渠道,避免过度利用财务杠杆,因公司而异采取适当的逆周期经营策略等,以提高绩效,预防财务风险。

房地产;上市公司;资本结构;企业绩效

一、问题的提出

房地产业的发展与其他行业的发展密切相关。房地产业不仅影响着实体经济中的建材、钢铁等行业,还与金融服务业关联紧密,对我国经济繁荣发展起着重要作用。然而,近几年来,投机热导致房地产价格过快增长,引发众多问题。为抑制房地产业过度的投机热,我国政府自 2010年下半年以来已采取多种紧缩政策,如提高贷款条件以及减少外部流动资金,强化差别化住房信贷政策抑制投机性购房,试点房产税改革等。房地产公司具有较高的资产负债率和较长的资本回收周期,国家如此密集的调控政策措施必然会大大影响房地产公司的资本结构,进而影响企业绩效。

学术界早就已开始讨论资本结构对企业绩效的影响。资本结构理论的形成经过了传统理论[1]、MM 理论[2]、权衡理论[3]及以信息不对称为中心的后现代资本结构理论几个重要阶段。在后现代资本结构理论中,Ross[4]、Jensen&Meckling[2]、Myers&Majluf[5]等认为外部投资者将根据不同类别的企业信息判断企业前景、选择投资方式,资本结构信息因此会影响企业绩效。理论的适用性需要通过实践来进一步检验。Titman & Wessels[6]对美国469家制造业上市公司10年的财务数据进行了回归分析,发现资产负债率上升时企业资本增值能力会下降;Rajan & Zingalas[7]对西方7国的数据分析得到了同样结论。然而,Jordan、Lowe&Taylor[8]选取英国1989—1993年275家中小型公司为研究样本,得出负债比率与企业盈利能力正相关。显然,不同研究者选取不同的样本和研究方法使得资本结构对企业绩效的影响结果呈现多样化。具体到我国房地产业的研究,情况也是如此。兰峰和雷鹏[9]搜集56家公司的财务数据,通过回归分析研究资本结构和公司绩效的相关关系,发现资产负债率与获利能力负相关;刘建国和杨卫东[10]以2004年前上市的A股房地产上市公司为研究样本,研究发现长期银行信用融资率、财政融资率与资产收益率正相关。总体来说,对于资本结构对企业绩效的影响,国内外的已有研究尚未达成一致,仍然需要进一步探究企业绩效标准的确定及具体实际可行的资本结构分析方法。

基于此,笔者拟以我国房地产上市公司为研究对象,分析它们的资本结构现状及其对企业绩效的影响,以期为房地产企业特别是房地产上市公司进一步优化资本结构,提高企业绩效提供参考。

二、理论分析与研究假设

(一)理论分析

1.负债影响企业绩效的理论分析

负债影响企业绩效的正面效应主要有:第一,负债的税盾效应。根据MM理论,考虑公司所得税的修正模型,债务成本(利息)在税前支付,债务的增加将减少公司的应纳税所得额,从而能够增加股东可分配的利益。第二,负债的控制权效应。债权人仅拥有对公司部分资产的求偿权[11],无法参与到企业的日常管理与决策中,因此,负债相对发行股票而言,公司股权不会被稀释,企业控制权能够得到保障。第三,负债的信号效应。根据优序融资理论[5],由于公司内外部投资者信息不对称,公司负债融资行为会使得外部投资者认为公司经营及资产状况良好、股价未被高估,从而能增加投资的可能性。第四,债务的激励约束效应。增加负债在某种程度上意味着管理层的股权比例扩大,将激励他们更加努力提高企业盈利能力。根据权衡理论,负债将增加公司的财务风险,为保持公司健康稳定发展管理层必须在决策时更加慎重以防止无效率的扩张,而债务利息的到期偿付会降低公司的自由现金流量,使经营者投机行为的可能性降低。[12]

负债影响企业绩效的负面效应主要有两个方面:第一,增加了公司的财务风险。债务的定期还本付息将对公司的现金流造成一定压力,倘若公司经营不善到期无法偿还债务,可能导致破产。第二,增加企业的信誉风险。企业如无法及时偿还拖欠的债款,信誉容易受损,将增加今后的融资难度。[13]

2.股权结构影响企业绩效的理论分析

影响企业绩效的股权结构分别是股权集中度和股权所有者结构。股权集中度能反映股权分布的集散程度,也是衡量公司是否稳定的重要因素,保持适当的股权集中度既能防止大股东滥用自己的权力又能对公司管理层起到监督控制的作用,维护公司稳定发展。股权所有者结构影响着公司的治理结构,它决定了公司的组织模式和运行方式,不同所有者由于权限的不同及收益目标的不同将对企业绩效产生不同影响。

(二)研究假设

基于上述分析,本文提出以下五个假设:

假设1 资产负债率与企业绩效正相关;

假设2 负债结构比率与企业绩效正相关;

假设3 股权集中度与企业绩效负相关;

假设4 流通股比例与企业绩效负相关;

假设5 资产规模与企业绩效正相关。

三、变量选取及样本特征

(一)变量选择

1.绩效指标的选取

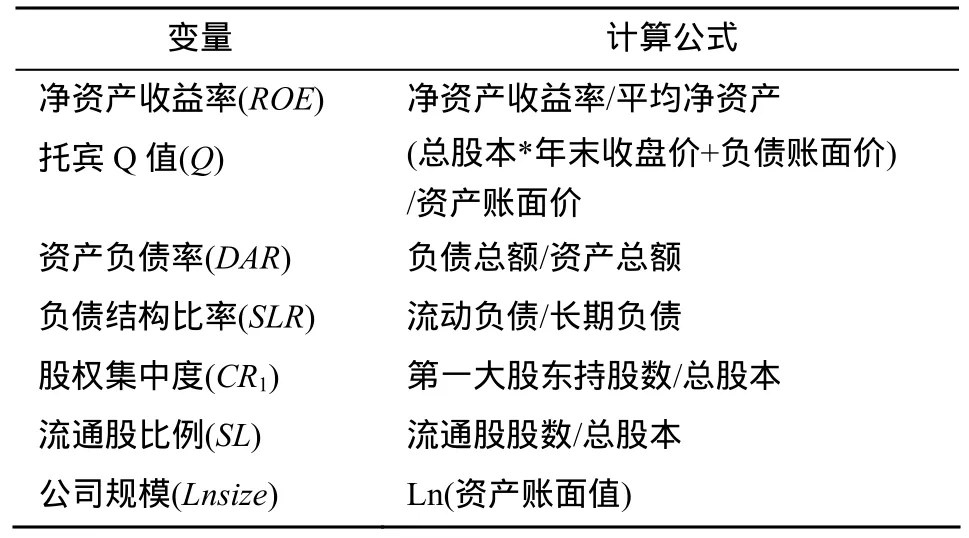

本文分别选取净资产收益率(ROE)和托宾Q值(Tobin's Q)[14]来度量企业财务和市场两方面的绩效。净资产收益率反映的是每1元股东权益赚取的净利润。它可以被分解为销售净利率、总资产周转次数、权益乘数的乘积,因此它是一个能反映企业经营业绩和财务业绩的综合指标。[15]相较于每股收益它具有更强的可比性,因为不同的公司每一股代表股东投入的净资产不同。托宾Q值是典型的市场价值指标,美国经济学家Tobin将它定义为企业市场价值与重置成本之比值,当Q>1时说明公司在原有资产成本的基础上创造了价值;当Q<1时公司财务缩水。本文采用托宾Q值衡量公司绩效的原因是它考虑了股价变动的因素且作为度量公司市场价值的指标被广泛应用。 由于资产重置价值难以可靠取得,目前国内一般用公司资产的账面价值代替资产重置价值。[16,17]Q值计算公式见表1。

2.解释变量

一是负债变量。本文中,衡量负债的指标为资产负债率(DAR)和负债结构比率(SLR)。其中资产负债率也是衡量资本结构最主要的指标,因为它可以较为全面地反映房地产企业债务在整个企业资产中所占的比重,同时也是当前评价企业资本结构的最常用指标。负债结构比率反映负债的内部结构,选择它作为解释变量能够分析不同期限负债对企业绩效可能造成的影响。二是股权变量。本文主要从股权集中度和股权性质两个方面阐述股权结构对资本结构的影响。对于股权集中度,本文选取第一大股东持股比例(CR1)作为衡量指标;对于股权性质,本文选取流通股比例(SL)作为衡量指标。

3.控制变量

我国部分房地产上市公司是由国营大企业改制而成,规模一般都很大。规模大虽然易形成生产经营的规模效应,但却增加了公司在管理监督上的代理成本和监督成本。本文在回归分析中引入衡量公司规模的指标,并在参考前人的基础上将其定义为公司总资产的对数值(Lnsize),变量定义见表1。

表1 变量定义

(二)样本来源及特征

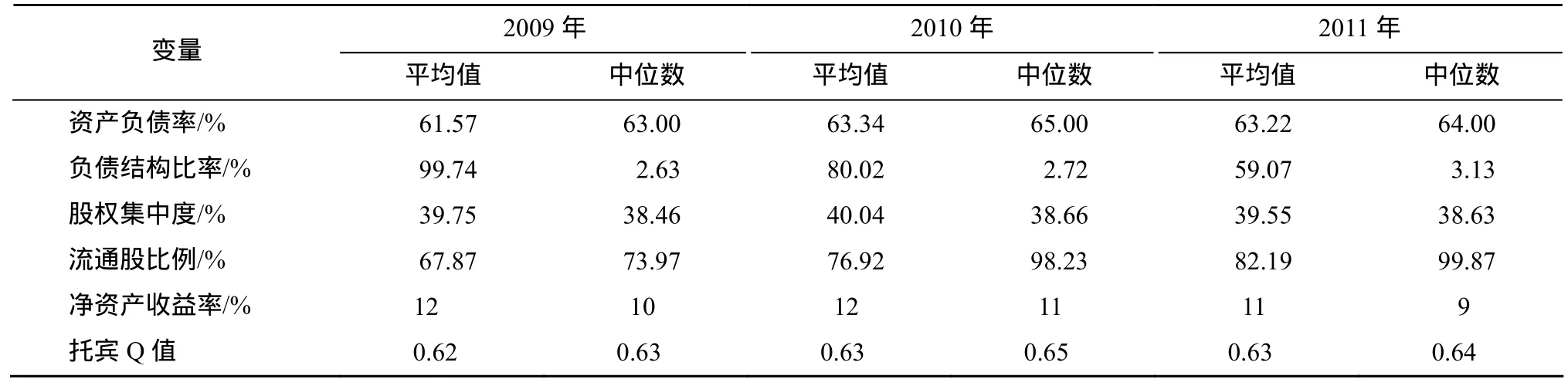

本文研究的样本数据来源于国泰君安大智慧证券交易软件以及和讯网,以2009—2011年A股房地产上市公司公布的财务数据为研究对象,所选指标的数据或为直接取得或利用Excel计算得来。为确保数据有效、连续和完整,本文在筛选样本时遵循以下原则:第一,剔除ST或PT类公司,因为它们与一般的经营状况要求不符,或为财务状况异常,或已连续亏损。第二,剔除2009—2011年中数据残缺的房地产上市公司,以符合数据的齐整性及连续性的要求。基于以上原则,本文选取121家A股房地产上市公司2009—2011年的数据作为样本。样本公司资本结构和绩效的描述性统计结果如表2所示。

1.A股房地产上市公司资本结构的特征分析

(1)负债融资水平分析。房地产业资金门槛高,投资规模大,项目开发周期长,属于典型的资金密集行业。因此,负债融资对公司经营意义重大。合适的资产负债率能够在不给公司经营增加过大财务风险的情况下发挥节税效应。2009—2010年间我国房地产上市公司负债融资水平上升近 2个百分点,2010—2011年资产负债率水平基本不变,这可能是因为在严格的宏观调控下投机降温使房地产公司无法及时收回投入资金,导致公司可支配流动资金减少,负债比率因此增加。房地产上市公司 3年的负债融资水平均保持在61%以上,根据中位数与平均值相差不大的统计结果来看,121家房地产上市公司负债水平两极分化情况并不严重。由于上市公司的融资渠道多于非上市公司,所以整个房地产业的负债融资水平可能还要高于上述水平。与我国上市公司的平均负债率(40%-50%)[18]相比较,房地产业负债水平较高。形成这一特点的原因,一方面是我国融资渠道相对单一,房地产企业主要通过向银行贷款来满足自己的资金需求;另一方面是债务融资既能够避免稀释股权又能起到税盾的作用,因此房地产企业偏向于选择债务融资。

(2)负债期限结构分析。按偿还期限的不同,企业负债主要分为流动负债和长期负债。负债期限结构直接影响到企业融资成本和经营风险,衡量负债期限结构是否合理的一个重要标准是看其是否与投资回收周期相一致。企业日常周转资金由于其周转较快、需求较小,可由流动负债筹资提供;企业项目开发资金由于开发周期较长、需求较大,通常由长期负债筹资提供。这样既不会增加多余的融资成本,也不会导致债务到期不能偿还的财务风险。我国房地产上市公司负债结构比率在2009—2011年间平均值逐年下降且有较大降幅,说明在这 3年里我国房地产上市公司总体的流动负债占负债总额的比值有所下降,这可能是因为企业逐渐认识到流动负债比率过高将给企业带来巨大的财务风险。而2009—2011年负债结构比率的中位数逐年上升,说明部分公司在这 3年中流动负债的比率提高,这可能是我国宏观调控政策提高了银行向企业贷款条件的结果,使得企业借得短期贷款比取得长期贷款容易;也可能因为在后金融危机时期,经济尚未完全从萧条中复苏,部分买家对购房仍持观望状态,致使企业基本营运资金尚未完全回笼,需要通过筹集短期资金缓解暂时的资金周转困境。

(3)股权集中度分析。我国房地产上市公司第一大股东持股比例的中位数与平均值相差不大,且平均值在39%以上。这说明房地产业股权集中的情况较普遍,大股东的决策将对公司产生重大影响。随着我国近年来股权分置改革的深入,大股东所持股份与股价市值对接,股东权益与公司获利情况息息相关,因此大股东会更积极地参与到公司管理与决策中来。但是一股独大的局面会导致权力失衡,这也将影响到公司的经营业绩。

(4)股权构成分析。我国房地产上市公司流通股比例逐年上升,且在2011年基本达到100%的水平,这一方面说明我国股权分置改革产生了明显的效果,另一方面说明房地产业资金需求量大,在债务融资渠道有限的情况下,公司不得不通过扩大股票发行规模来筹集资金。

表2 样本公司资本结构和绩效的描述性统计

2.我国房地产上市公司绩效现状

近年来,房地产企业迎来新一轮高速发展,迅速壮大。房地产业未来发展空间广阔,将进入中高收入家庭住房市场化(普通商品房)与中低收入家庭住房政府保障(经济适用房、廉租房)的“二元化”时代。

121家A股房地产上市公司2009—2011年净资产收益率平均水平在11.00%以上,说明我国房地产上市公司财务绩效处于较高水平,获利能力较强。3年中托宾Q值的平均值约为0.63,小于1,意味着市场价值小于重置成本,表明资本市场对房地产业不太看好。这一方面是因为在后金融危机时代的大背景下宏观经济不景气,国家出台的多项房地产业的调控措施增大了公司运营压力;另一方面炒房热逐渐退去,大量的资本流出使投资者对房地产业信心大减。

四、实证分析

(一)模型设定

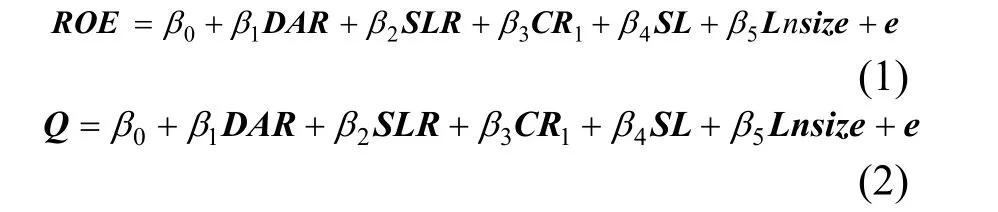

式(1)和(2)分别为资本结构对财务绩效、市场绩效影响的模型。其中ROE为资产收益率,Q为托宾Q值,β0为截距项,β1—β5为参数向量,DAR为资产负债率,SLR为负债结构比率,CR1为股权集中度(第一大股东持股比例),SL为流通股比例,e为随机扰动项。

模型符合以下假定:随机扰动项均值或期望为0;随机扰动项互相独立且方差相同;随机扰动项与解释变量不相关;各解释变量间不存在多重共线性;随机扰动项服从正态分布。

(二)变量之间相关性分析

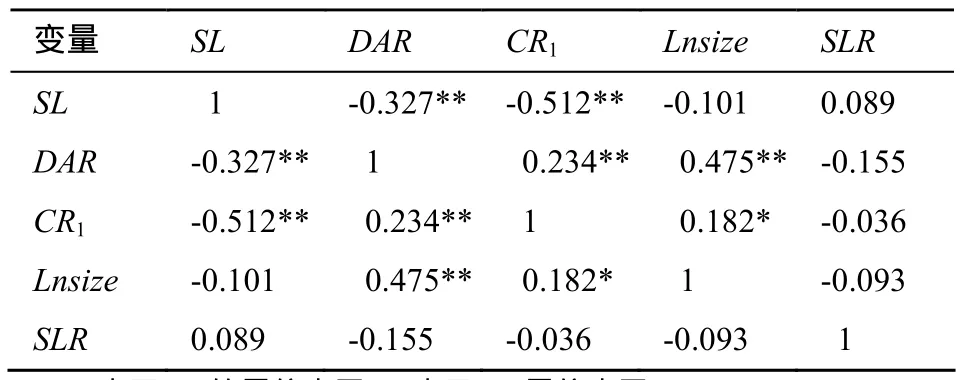

本文在回归分析前运用SPSS.19对2009—2011年的总样本数据进行自变量相关性检验,以检验自变量间存在多重共线性的概率。根据历史经验,当相关系数大于0.9时存在多重共线性,当相关系数大于0.8时很可能存在多重共线性,当相关系数小于0.8时可以进行多元线性回归。[19]各自变量相关性检验结果见表3。

表3 自变量相关性检验

通过对样本数据进行相关性检验,发现股权集中度与资产负债率、流通股比例相关性较高,分别为-0.327,-0.512,资产负债率和公司规模相关度较高,为0.475,但均未达到0.8,其他变量相关性均较小,因此可以进行多元回归分析。

本文选择多元线性回归分析作为分析房地产上市公司资本结构对企业绩效影响的方法,这是因为它可以测定出多个自变量对因变量的影响程度,并且可以从中找到对被解释变量有显著影响的因素。

(三)资本结构对财务绩效的影响分析

1.模型检验

将净资产收益率作为被解释变量代入模型中进行检验,结果如表4所示。

表4 资本结构对财务绩效的回归结果

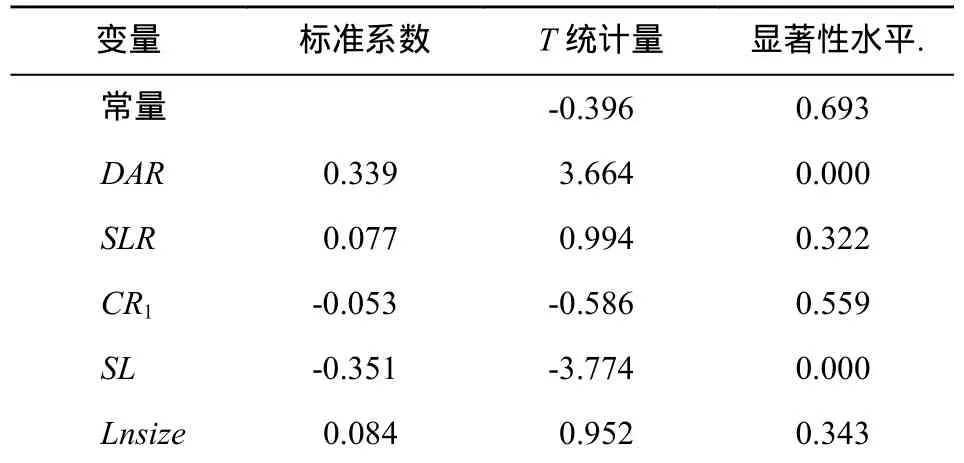

以净资产收益率作为被解释变量对总体样本进行回归,模型修正后拟合优度为,模型拟合优度一般,说明还有未纳入模型的自变量。但本文主要研究资本结构对企业绩效的影响作用,而非讨论绩效的影响动因,因此对可决系数可不做更高要求。模型的 F统计量值为 10.935,P值为0.000,说明模型的总体显著性较高。如表4所示,净资产收益率与资产负债率、流通股比例的关系通过了 5%的显著性检验,修正后标化系数分别为0.339和-0.351,说明企业资产负债率会对财务绩效产生积极影响,流通股比例会对财务绩效产生消极影响。这与前面假设1和假设4一致。而负债结构比率、公司规模对净资产收益率的影响不明显;第一大股东持股比率对财务绩效的影响不明显。

2.回归结果分析

企业的资产负债率会对财务绩效产生积极影响,说明企业财务杠杆对企业的收益具有放大作用,在负债利息一定的情况下,更大的资产规模将带来更多的收入,毛利率的放大致使收益基数大幅增加,从而单位股权资产的收益水平大幅增加。利息的节税效应不仅表现为应纳税所得额的减少,还可以降低土地增值税等大税种的纳税基础,为企业节约开支。实证结果说明,负债虽然增加了公司的财务风险,增加破产成本,但同时具有节税效应,能提高公司的财务杠杆系数,使息税前利润大幅增加,从而提高企业绩效。

负债结构比率对净资产收益率的作用不显著。这一方面因为房地产业的周期性十分明显,经营水平较高的房地产企业都采取周期性经营策略,资金的负债期限结构随房地产开发周期变动而变动;另一方面因为目前我国房地产上市公司的短期负债比率已达到较高水平(平均在 70%以上),大部分公司面临巨大的流动性风险,负债结构比率增大可能给公司带来更大的偿债压力,这会约束企业在流动资金不足的情况下放弃一些净现值为正的投资项目。

第一大股东持股比例对财务绩效的作用不显著。这是因为股权集中具有双刃剑的作用,它能够激励大股东积极参与公司管理与决策,但也可能导致具有控股优势的一方为谋取自己的利益而忽视公司的利益。因此公司大股东对经营绩效的影响还与其自身利益紧密相关。

流通股比例对财务绩效会产生消极影响。这可能是因为一方面我国流通股持有者主要是中小股民,由于我国股东大会代理投票机制的缺失,他们不具备直接参与公司决策与管理的能力,只能通过“用脚投票”行使股权,不能对公司治理起到积极影响;另一方面大部分流通股股东怀有“搭便车”心理,注重的是短期内低买高卖带来的投机收益而不是公司的长期发展,不能很好地起到对公司管理层的监督作用。

资产规模对财务绩效的影响不显著。这可能是在国家宏观调控政策的影响下,大型房地产企业的盈利能力受到挑战。

(四)资本结构对市场绩效的影响分析

1.模型检验

将托宾Q值作为被解释变量代入模型中检验,结果如表5所示。

表5 资本结构对市场绩效影响的回归结果

以托宾 Q值作为被解释变量对总体样本进行回归,模型修正后拟合优度为,模型拟合优度非常好,模型的F统计量值为1531.55,P值为 0.000,说明模型的总体显著性很高。如表 5所示,资产负债率的系数通过了 5%的显著性检验,修正后标化系数为 0.986,说明资产负债率对市场绩效能够产生积极影响。这与前面假设一致。负债结构比率、第一大股东持股比率与托宾Q值不显著相关,流通股比例、公司规模与托宾 Q值也不显著相关。

2.回归结果的解释

资产负债水平对市场绩效能够产生积极影响,这可能是因为外部投资者只能通过公司管理层传达出来的财务信息判断公司经营状况,公司采取负债的方式进行融资说明管理层不愿意分散自身股权,公司股票有可能被低估,因此投资者才更有意愿向公司投入资本。在目前我国政府采取了多项货币紧缩政策的宏观背景下,提高投资人信心、拓宽资金来源、增加公司可流动资金对房地产企业健康稳定运营十分重要,负债水平高能在一定程度上对投资人起到心理激励作用。

公司规模对市场绩效的作用不显著,这是因为从积极方面看,公司规模大易形成规模经济,降低单位产品分担的固定成本,使平均成本下降,提高企业绩效,且大规模公司有能力进行多元化经营,“将鸡蛋放入多个篮子里”以分散财务风险;但从消极方面看,根据勒伯斯坦提出的X非效率理论[20],大企业缺少外部的竞争压力,这可能使企业放松成本管理及对公司资源的优化配置,从而阻碍企业绩效的提高。因此,公司在扩张规模时应当充分考虑到扩张行为给企业生产带来的正面影响及企业管理带来的负面影响,适当调整企业机制使其适应内部及外部环境。

五、结论与建议

本文运用理论与实证相结合的方法,选取 121家A股房地产上市公司2009—2011年的数据作为样本系统地分析了房地产企业资本结构对企业绩效的影响。分析结果表明:资产负债率对房地产企业的财务绩效与市场绩效影响显著,验证了资本结构理论在我国房地产业具有很强的适用性。面临着复杂的国内外经济环境,伴随房地产业深度严厉调控的持续,房地产市场仍会持续低迷,房地产企业将面临着极大的融资困境与偿债压力。笔者认为,为了更好地把握不断变化的内外环境对房地产企业经营的影响,警示与控制财务风险,房地产企业可从以下方面采取措施:

(1)拓宽融资渠道,优化债券融资环境。上市房地产企业仅凭单一的银行信贷融资方式很难进一步获得发展资金,应该在短期资金能够保证企业正常运营的前提下,增加长期负债的资金来源,使得企业的债务期限结构能够与房地产开发周期相配比,从而减少大额资金到期时的流动性风险。例如,以土地或开发房产作为抵押向银行获取长期抵押贷款,具备条件的公司可以在债券市场发行公司债券进行长期融资。此外,近期宏观政策对市场资金亦有一定放松,尤其是中央近期已出台政策放开温州进行地方性融资试点,这也将给融资量巨大的房地产业一个全新的融资平台。

(2)避免过度利用财务杠杆,控制财务风险。尽管实证分析得出资产负债率与企业绩效正相关,但过高的资产负债率给公司带来的负面效应仍然不容忽视,包括增加了企业财务风险以及由此增加的破产成本。为此,公司应该加强关注并严格控制负债比例以及量化其对财务风险的影响,建立企业全面预算制度,合理预测企业资金的需求和现金流量情况并根据短期与长期的资金需求安排筹融资计划,降低公司债务到期无法偿还的资金营运风险。此外,公司还应该加强对资产的管理,如作好闲余资金的短期理财投资计划,利用公司对上游企业的影响力而产生的商业信誉适当延长付款周期以获取更多的资金周转空间等。

(3)因公司而异,采取适当的逆周期经营策略。逆周期经营策略是企业为保持财务稳健状态,降低经济波动对自身的不确定影响而主动采取的周期管理战略。房地产业对此策略的运用主要表现为在行业繁荣时期抑制住跟风买地的冲动,在萧条时期加大资本开支,尽可能多买地。在此策略下,企业能将自身的长期资本成本保持在较低的水平,在扩大公司规模时具备了其他公司没有的成本优势从而提高绩效。有能力采取逆周期经营策略的公司通常为规模较大,盈利能力较强的的企业,只有资金实力雄厚的企业才能够在抵御恶劣市场环境的情况下进行逆周期操作。

[1]Durand David.Cost of debt and equity funds for business:Trend and Problems of measurement[C]//Conference on Research in Business Finance.New York:National Bureau of Economic Research,1952.

[2]Jensen,Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):28-39.

[3]凌廷友,王 甫,周志忠.权衡理论和优序融资理论的比较探析[J].华东经济管理,2003(3):25-30.

[4]Ross.The Determination of Financial Structure:The Incentive Signaling Approach [J].Bell Journal of Economics,1977(8):58-69.

[5]S C Myers,N S Majluf.Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have [M].Journal of Financial Economics,19841984,13(2):142-149.

[6]Titman,R.Wessels.The Determinants of Capital Structure Choice[J].Journal of Finance,l985(43):25-40.

[7]贾晟坤.上市公司资本结构与公司绩效的实证研究[R].东北财经大学,2007:15-40.

[8]Jordan J,Lowe J ,Taylor.Strategy and Financial Policy in UK Small Firms[J].Journal of Business Finance and Accounting,1998(25):20-32.

[9]兰 峰,雷 鹏.房地产业最优资本结构影响因素实证研究 [J].财会月刊,2008(5):40-52.

[10]杨卫东,刘建国.房地产业上市公司融资结构与公司绩效相关性研究[J].金融经济,2009(2):25-35.

[11]Bolton,Aghion.An Incomplete Contracts Approach to Financial Contracting[J].The Review of Economic Studies,1992(6):21-34.

[12]吴世农,曾 宏.债务契约、破产约束与产品市场竞争行为[J].管理工程学报,2010(24):25-31.

[13]李燕玲.我国上市公司资本结构的优化[J].会计之友,2008(20):32-35.

[14]James Tobin.A General Equilibrium Approach to Monetary Theory[J].Journal of Money,Credit and Banking,1969(1):25-35.

[15]李义超.中国上市公司资本结构研究:第3版[M].北京:中国社会科学出版社,2003:15-21.

[16]孙永祥.公司治理结构:理论与实证研究[M].上海:三联出版社,2002:8-30.

[17]贺海毅,张冯娟.我国房地产上市公司资本结构的比较分析[J].特区经济,2011(6):16-21.

[18]李嘉明.我国上市公司的资产质量与企业绩效的实证研究[J].经济问题探索,2005(4):34-38.

[19]张文彤.SPSS11统计分析教程[M].北京:北京希望电子出版社,2002:251-253.

[20]崔惠民.自然垄断行业改革之规制与竞争平衡研究——一个手段与目标交叉指向的结论[J].经济问题探索,2010(4):24-29.

任木荣,冯明静

(湖南工程学院 管理学院,湖南 湘潭 411104)

Impact of capital structure on performance: Empirical study based on data of 121 Chinese real estate listed companies A share market between 2009 and 2011

REN Mu-rong,FENG Ming-jing

(School of Management,Hunan Institute of Engineering,Xiangtan 411104,China)

Based on the theory of capital structure,this thesis selects financial data of 121 Chinese real estate listed companies of A share market between 2009 and 2011 as study sample,adopts descriptive analysis to summarize the present situation of real estate capital structure and corporate performance,and then employs regression analysis to make an empirical study on capital structure and corporate performance of real estate companies.The results show that asset-liability ratio is positively correlated with firm performance while equity structure has no significant impact on it.Finally,this article gives some advices to improve the performance and prevent financial risks of real estate enterprises basing on empirical analysis conclusions.

real estate; listed companies; capital structure; performance

F830.91

A

1009-2013(2012)04-0055-07

2012-06-27

湖南省软科学重点项目(2011ZK2013)

任木荣(1972―),湖南岳阳人,湖南工程学院教师,中南财经政法大学博士,湖南农业大学博士后,研究方向为房地产经济。

李东辉

猜你喜欢

现代企业(2021年2期)2021-07-20

现代装饰(2020年11期)2020-11-27

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

商周刊(2018年18期)2018-09-21

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

河南水利年鉴(2017年0期)2017-05-19

商周刊(2017年25期)2017-04-25

中国卫生(2016年4期)2016-11-12