基于多变量协整的房地产投资宏观调控实证分析

2012-12-22 07:38:28任木荣彭广建

华北电力大学学报(社会科学版) 2012年2期

任木荣,彭广建

(1.湖南工程学院 经济管理学院,湖南 湘潭 418000;2.吉首大学 体育科学学院,湖南 吉首 416000)

基于多变量协整的房地产投资宏观调控实证分析

任木荣1,彭广建2

(1.湖南工程学院 经济管理学院,湖南 湘潭 418000;2.吉首大学 体育科学学院,湖南 吉首 416000)

论文以房地产投资作为房地产业投资水平的代表变量,代表土地控制变量的为土地供应量,代表信贷控制变量的为银行对房地产业的国内贷款总额,代表间接金融控制变量的为M2与各期利率,使用2003年第一季度至2010年第四季度的季度数据,运用多变量协整方程对我国房地产投资宏观调控进行实证研究。实证结果表明:土地供应量、房地产信贷总量、货币供应量都对房地产投资有正面的积极影响,其中货币供应量的影响效果最为显著,土地供应次之,信贷供应量的影响最小,同时土地供应量、信贷供给水平与货币供应量均为房地产业投资水平的格兰杰因。由此可见,我国现阶段的房地产投资与货币政策与土地政策关系极为紧密,通过调整货币政策与土地政策可以有效地控制房地产业的投资水平,从而对房地产投资进行有效的调控。

房地产投资;协整;格兰杰检验;宏观调控

一、引言及文献

近年来,伴随着经济高速增长的是我国各大中城市普遍出现了房地产开发投资规模过大、增长速度过快、占固定资产投资比重过高的问题。“十五”期间,房地产开发投资总额突破5.3万亿元,年均增长率高达26%。房地产投资过热早已引起了政府与理论界的高度关注。为防止局部性投资增长过快的问题演变成全局性问题,中央政府从2009年底开始实施一系列房地产业宏观调控措施,2011年虽然房地产市场陷入低迷,但据国家统计局发布的最新数据显示,2011年1-10月,全国房地产开发投资49923亿元,同比增长31.1%。其中,住宅投 资 35832 亿 元,增 长34.3%。关于房地产投资的研究,学者们比较关注的是其与经济增长的关系,如皮舜,武康平基于面板数据采用格兰杰因果检验模型,得出了我国区域房地产市场和经济增长之间在1994-2002年之间存在着双向因果关系[1]。宁焱、许鹏(2008)运用VAR模型研究了房地产投资、固定资产投资和国内生产总值之间相互影响的关系。实证分析表明房地产投资和固定资产投资对国内生产总值增长有着很大的贡献,同时国内生产总值增长也影响了房地产投资和固定资产投资[2]。黄忠华等采用省级面板数据,分析全国及区域层面房地产投资对经济增长的影响。研究结果显示:无论在全国还是区域层面,房地产投资都能引起经济增长;房地产投资对经济增长的贡献和影响存在区域差异;房地产投资对经济增长的影响依赖于地区的经济发展水平[3]。梁云芳等(2006)指出,近年来,房地产和国民经济两者之间互动关系有一个结构性的变化,由于利率缺乏弹性,通过利率来调控房地产市场,成效不大,但是信贷规模的变化对房地产投资有较大的影响。房地产投资的冲击对经济增长具有长期影响,而且对相关行业的拉动作用也比较大[4]。从文献的结果来看,绝大部分研究都支持房地产投资对经济增长的积极作用,以及经济增长对房地产投资的拉动,但大部分都是从解释经济增长的角度出发,对房地产投资进行实证研究的文献很少,本文将从土地控制变量、信贷控制变量、间接金融控制变量这三个方面实证分析房地产投资的宏观调控。

二、房地产投资概况

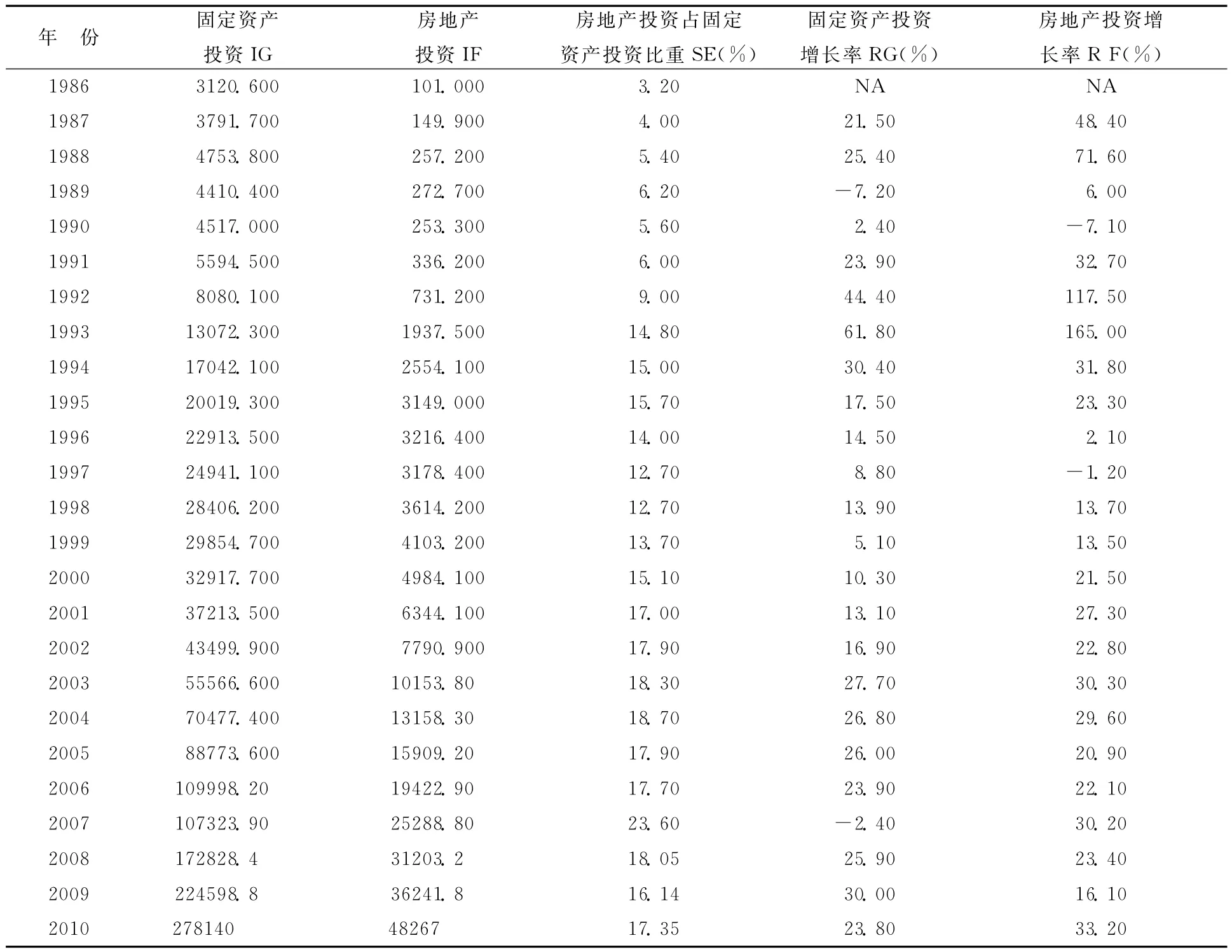

房地产投资可分为房地产开发投资和房地产置业投资两类,这里的房地产投资是指房地产开发投资,即开发商从购买土地使用权开始,通过项目策划、规划和施工建设等过程,建成可以满足人们某种入住需要的房地产商品,然后将其推向市场进行销售来收回投资,实现获取投资收益的目标。总体看来,我国的房地产投资一直保持较快增长,从1986年的3120.6亿元飞跃到2010年的278140亿元。

以SE代表房地产投资占固定资产投资的比重,RG表示固定资产投资增长速度,RF表示房地产投资增速,把三个指标的变化轨迹在同一个图中表示如下。

从图中可以看出:我国的房地产投资占固定资产投资的比重在逐步上升,2004年达到18.7%后有所下降,2007年又达到创记录的23.6%;房地产投资的增长速度与固定资产投资的增长速度的趋势基本吻合,但房地产投资的增长速度波动更为剧烈,在大多数年份,房地产投资的增长速度超过了固定资产投资的增长速度,从2000年起,房地产投资的增长速度达到21.5%,2003年更是达到了30.3%,在随后的几年中增长速度一直维持在高位水平(20%)以上,尤其是2007年,在固定资产投资负增长(-2.4%)的背景下,房地产投资增速达到了30.2%,受全球金融危机的影响,2009年房地产投资增速下降为16.1%,2010年迅速上升至33.2%,在宏观经济增速下滑的情况,2011年1-10月,全国房地产开发投资却高达49923亿元,同比增长31.1%,很明显,我国的房地产投资已经处于过热状态。

表2-1 我国的房地产投资与固定投资以及同比比增长速度

图2-1 我国房地产投资与固定资产投资增速折线图

三、实证分析

(一)数据选取与处理

本文选用房地产投资作为房地产业投资水平的代表变量,代表土地控制变量的为土地供应量,代表信贷控制变量的为银行对房地产业的国内贷款总额,代表间接金融控制变量的为M2与各期利率。研究的数据区间是2003年第一季度——2010年第四季度,数据来源:wind金融数据库,均为季度数据①各类指标的数据选取均来自wind金融数据库。原数据为月度累积数据,由于每年的元月份数据缺失,本文以季度为单位进行加总整理。。LTZ、LDK、LM2、LR、LTD分别表示对数化处理后的房地产投资、贷款、M2、利率、土地供应量。

(二)时间序列平稳性的单位根检验

运用ADF方法对各个变量的单整性进行单位根检验,对LTZ、LDK、LM2、LR、LTD等变量单位根的检验结果见表3-1。

(c,t,n)表示单位根检验类型,c表示截距,t表示时间趋势,n表示滞后阶数。滞后阶数的选择是根据AIC准则,所选的滞后阶数使得AIC值最小。所有的分析使用eviews6.0完成。

检验结果显示,所有变量原序列的统计量的ADF绝对值均低于5%临界水平,这说明原序列在5%的显著性水平均接受零假设H0,因此,所有的原序列都是不平稳的。五个变量系列在经过一差分后,其中ΔLTZ、ΔLR、ΔLDK的ADF统计量在1%水平显著,ΔLM2、ΔLTD的统计量则在5%的水平显著,这说明四个序列的一阶差分序列是平稳的,因此可以得出的结论是,LTZ、LDK、LM2、LR、LTD都是一阶单整序列,即I(1)。

(三)协整关系检验

运用Johnsen(l988)和Juselius(1990)所提出的Johnsen检验对本文的多变量系统进行检验。检验LTZ、LDK、LM2、LR、LTD之间的协整关系[5]。根据A1C信息准则,VAR模型中的自回归滞后阶数应取为1,另外,由于各个变量具有明显的确定性趋势,因此将协整方程设定为含截距项。采用Johnsen检验的最大特征值法,协整检验结果见表3-2。

表3-1 LTZ、LDK、LM2、LR、LTD等变量单位根的检验结果

表3-2 LTZ、LDK、LM2、LR、LTD之间的协整检验结果

在5%置信水平上,协整检验表明:LTZ拒绝与LDK、LM2、LR、LTD之间不存在协整关系,存在两个协整方程。

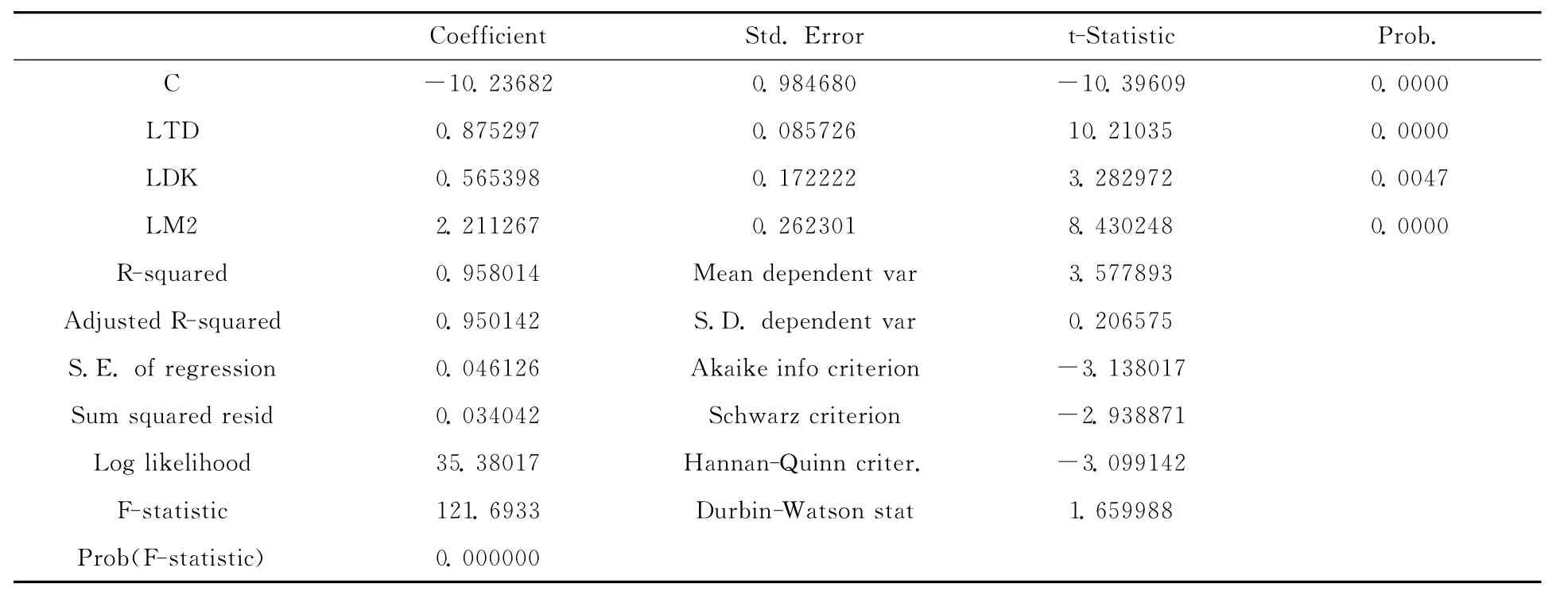

(四)协整方程

表3-3 协整方程系数及各统计量

回归方程拟合优度较高,方程整体较为显著,DW值大于临界值,表明回归方程不存在低阶残差自相关,但利率前的系数通不过显著性检验,故剔除利率后再次进行回归。

表3-4 剔除利率后再次协整检验的结果

在5%置信水平上,协整检验表明:LTZ拒绝与LDK、LM2、LTD之间不存在协整关系,存在唯一协整方程。

表3-5 协整方程结果

由回归方程可以看出:土地、信贷、货币供应量都对房地产投资有正的积极影响,其中货币供应量的影响效果最为显著,土地供应次之,信贷供应量的影响最小,由此可见,我国现阶段的房地产投资与货币政策与土地政策关系极为紧密,通过调整货币政策与土地政策可以有效地控制房地产业的投资水平从而对房地产投资进行有效的调控。

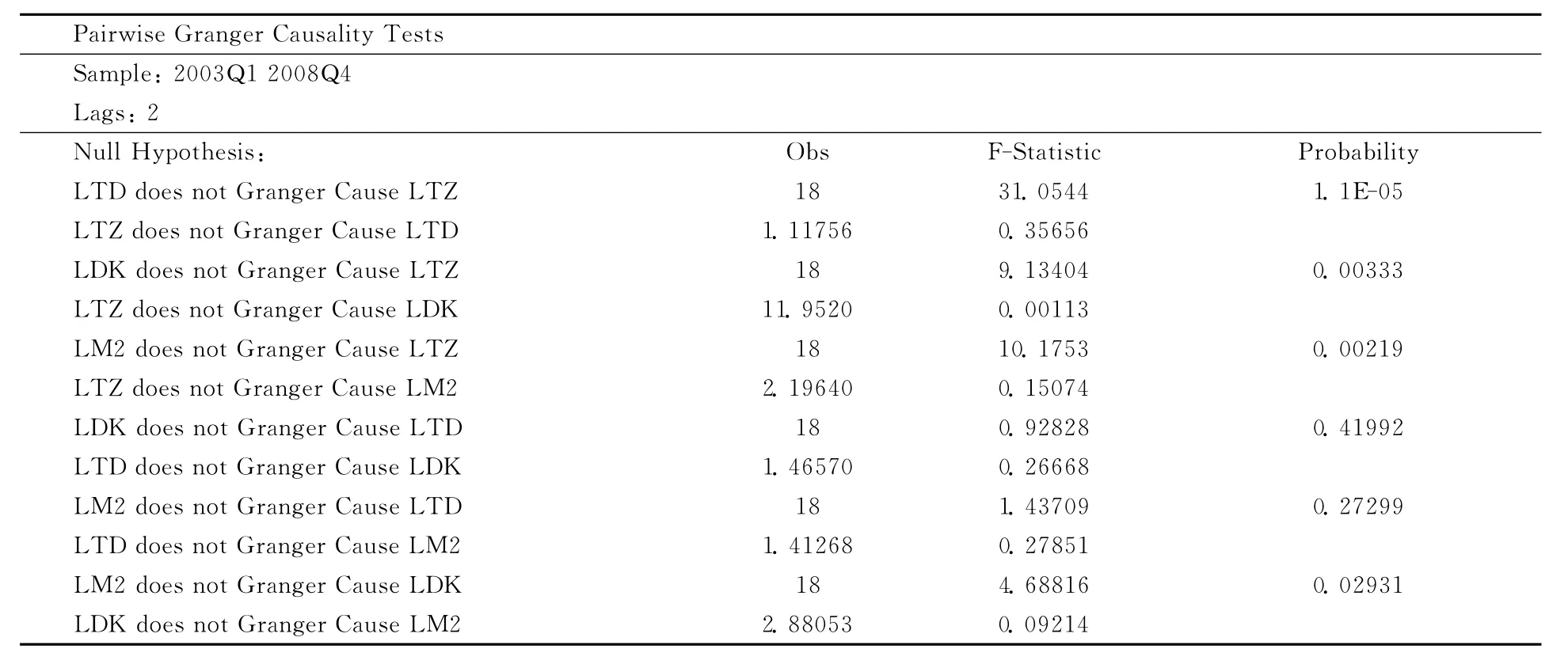

(五)格兰杰因果检验

1.长期因果关系

表3-6 长期因果关系检验

可见,从长期来看,在滞后两阶的情况下,土地供应量、信贷供给水平与货币供应量均为房地产业投资水平的格兰杰因。吴焕军(2011)的研究结果也认为,土地政策只对房地产供应方面的作用较为显著,且存在滞后性,需要与其他政策组合起来进行运用[6]。

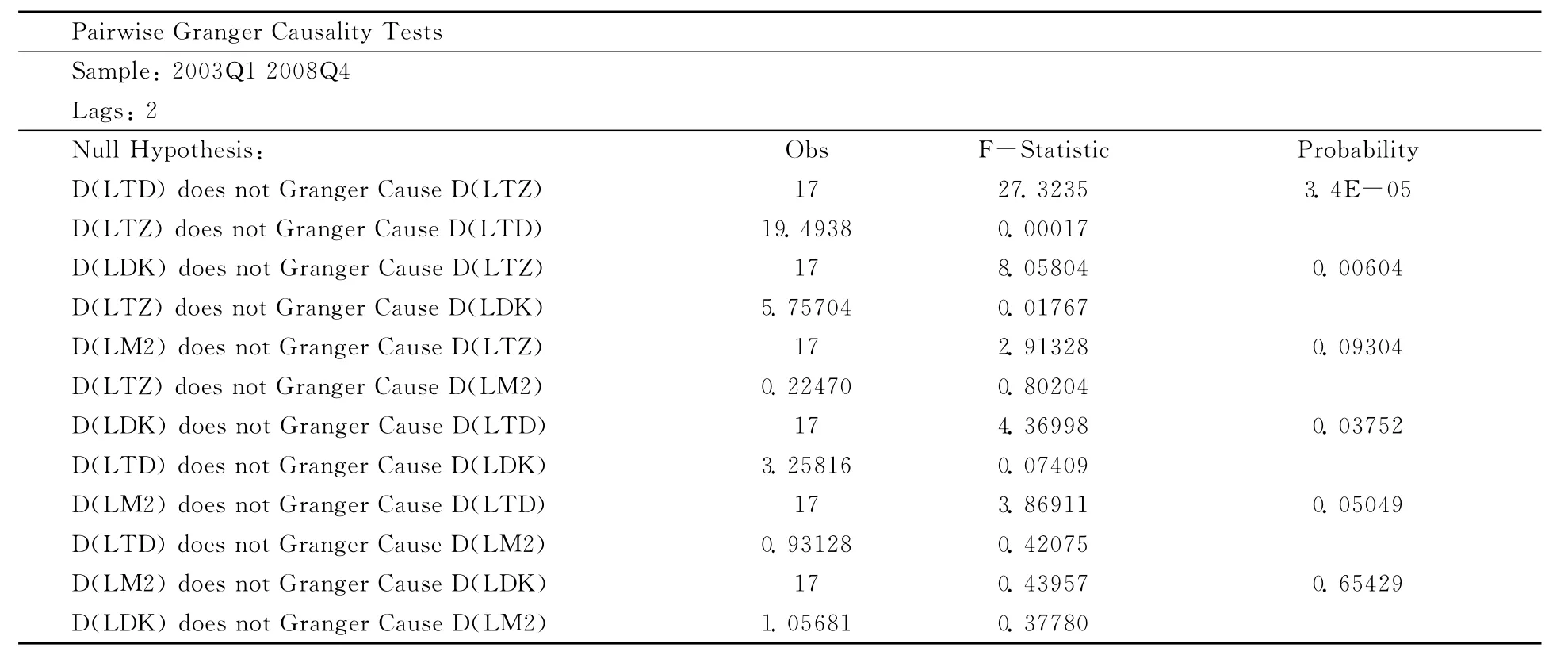

表3-7 短期因果关系检验

从短期来看,在滞后两阶的情况下,土地供应量、信贷供给水平与货币供应量均为房地产业投资水平的格兰杰因(10%的置信水平)。

总之,无论是从短期还是长期来看,土地供应量、信贷供给水平与货币供应量均为房地产业投资水平的格兰杰因,从而为决策部门通过控制“地根”与“银根”来调控房地产投资水平提供了有力的依据。

四、结论

1.土地供应量、房地产信贷总量、货币供应量都对房地产投资有正的积极影响其中货币供应量的影响效果最为显著,土地供应次之,信贷供应量的影响最小,同时土地供应量、信贷供给水平与货币供应量均为房地产业投资水平的格兰杰因。由此可见,我国现阶段的房地产投资与货币政策与土地政策关系极为紧密,通过调整货币政策与土地政策可以有效地控制房地产业的投资水平从而对房地产投资进行有效的调控。从实践来看,在国际金融危机背景下我国实行的适度宽松的货币政策再次有力推动了房地产投资,2009年我国房地产市场地王频现,投资热情再度高涨。

2.土地供应量、房地产信贷总量调控工具对房地产的供给具有决定性的影响。

国家的系列宏观调控政策,减缓了固定资产的投资速度,尤其是减缓了房地产业的发展速度,抑制了房地产的过度发展,保证了国家经济持续健康的发展。但是房地产市场较低的供给水平和市场需求的巨大刚性,造成了房地产市场供求关系的偏紧,再加上消费者预期的不断提升,导致房地产市场房价不断上涨,这也许就是自2003年以来我国房价“越调控越涨高”的重要原因。

3.利用土地供应量、房地产信贷总量调控工具调控房地产业投资建设规模具有滞后性

因为控制土地一级市场上的土地出让量与银行贷款额度影响的是新开工的房地产面积,对在建面积影响有限,而新开工面积房产形成市场供给需要一年甚至几年的时间。

[1]皮舜.房地产市场发展和经济增长间的因果关系——对我国的实证分析[J].管理评论,2004(3).

[2]宁焱,许鹏.房地产投资、固定资产投资和关系研究[J].武汉理工大学学报,2008(6).

[3]黄忠华.房地产投资与经济增长——全国及区域层面的面板数据分析[J].财贸经济,2008(8).

[4]梁云芳等.房地产市场与国民经济协调发展的实证分析[J].中国社会科学,2006(3).

[5]李子奈,叶阿忠.高级计量经济学[M].北京:清华大学出版社,2000.

[6]吴焕军.土地政策在房地产调控中的政策效果评价[J].中南财经政法大学学报,2011(11).

F830.572

A

1008-2603(2012)02-0036-06

2011-12-26

湖南省软科学重点项目“长株潭两型房地产业发展研究”(项目编号:2011ZK2013)。

任木荣,男,湖南工程学院经济管理学院教师,湖南农业大学博士后。

王 荻)

猜你喜欢

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

电子科技(2015年8期)2015-12-18 13:17:56

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06 00:31:32

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08

金融发展研究(2012年4期)2012-04-29 00:44:03