中央银行资产规模与GDP关系的实证分析

2012-12-16 11:39王强

山东财政学院学报 2012年6期

王 强

(中国人民银行济南分行会计财务处,山东济南 250021)

一、引 言

次贷危机爆发以来,美英等西方发达国家采取了一系列以扩张资产负债表为特征的“量化宽松”政策,对经济复苏起到了重要推动作用。在国内,近年来人民银行实施了适度宽松的货币政策,促进了国民经济的平稳发展。虽然中央银行货币政策对经济发展的作用有目共睹,但是各界对其认识却不尽相同。

国外学者对货币当局资产规模与经济发展关系的研究,最早可追溯到20世纪30年代以凯恩斯为代表的货币经济理论,该理论认为货币当局可以通过利率将实物经济与货币经济联系起来,即中央银行通过调节货币供应量会对实体经济产生重要影响。弗里德曼对货币供应量与国民经济产出间关系进行实证分析得出,货币供应量的变化在短期内会对经济总产出产生扰动影响。韦伯等通过对货币供应量与经济总产出增长率关系的分析得出,在长期范围内,货币供应量变化与国民经济产出增长率间并没有明显的关系[1]。可见,现阶段国外研究主要集中在对货币供应规模与经济发展关系的研究以及对货币政策有效性的解读等方面。

我国学者也对资产规模问题进行了系列研究。李相栋等[2]从经济学的视角分析了人民银行资产负债结构变迁的特征,认为从货币政策作用于宏观经济的收益成本来看,人民银行资产负债结构的变迁具有合理性,而货币发行以“外汇资产—人民币”为主的模式降低了人民币的信用价值。黄瑞玲等[1]对我国央行货币政策有效性进行深入考察得出,广义货币供应量与我国经济增长率间具有大体一致的波动关系,我国阶段性货币政策对经济发展的影响是有效的。阿达来提等[3]从对我国中央银行资产负债表的解读,认为我国货币政策工具对央行资产负债重要项目都有显著影响,说明我国近年来实施的货币政策调控作用较为明显,但也反映出央行资产负债表结构不合理、货币错配等问题。熊小蚌等[4]从人民银行资产负债分析入手,在与美国联邦储备委员会、日本资产负债结构比较的基础上,对人民银行资产负债结构变迁的合理性及其对货币政策的影响进行研究,认为要提高货币政策的有效性,就必须对人民银行的资产负债结构进行优化,这不仅关系到人民银行货币政策调控职责的履行,而且对于推进我国经济金融的健康发展也不可或缺。

从国内学者的研究现状来看,目前大都从央行资产负债表本身结构出发来进行定性或定量分析,缺乏对央行资产规模与经济增长之间关系的关注,或者只是关注资产规模的一个方面。而在有限的关于两者之间关系的研究文献中,大多又是建立在逻辑推理和规范分析之上的,需要更为严格的实证支持。因此,本文力图从中央银行资产负债管理的角度,通过建立实证模型分析人民银行近年来资产规模的变化与宏观经济总量的内在联系,揭示人民银行的资产负债管理对中国经济增长的积极影响,以及其对未来政策的涵义。

二、中央银行资产规模与GDP相关性实证分析

(一)央行资产规模与GDP关系模型的构建

本文将人民银行资产分为国外资产(foreign asset)与国内资产(domestic asset)两大类。前者包括外汇、货币黄金、其他国外资产三类,其中,外汇资产为国外资产的主体;后者则涵盖了对政府债权、对其他存款性公司债权、对其他金融性公司债权、对非金融性公司债权、其他资产等。本文研究假设当年的GDP总量与国外资产和国内资产的规模有关,但由于这三个变量的原始数据的数量差距较大,因此先对其取对数来修匀数据的差距,分别记为 lnGDPt,lnFSt,lnDSt,故可建立以下模型:

其中:GDPt代表当年的国内生产总值,FSt与DSt代表当年的人民银行国外资产与国内资产的规模;Ut为随机扰动项,表示其它未考虑到的因素。本文选取2003-2011年间的统计数据,并根据《中国金融统计年鉴》、国家统计局网站信息整理。

(二)央行资产规模与GDP相关性判断

我们利用Granger检验来判断中央银行资产规模与GDP之间是否存在因果关系。在Granger因果检验之前需进行协整检验,其经济意义是:虽然两个(或两个以上)变量具有各自的长期波动规律,但如果它们是协整的,则它们之间存在一个长期稳定的比例关系。只有在这对时间序列是协整的情况下,这种因果推断才是有效的。

变量间协整关系存在的必要条件是:两个时间序列变量必须是同阶单整序列。因此首先对GDP、央行国外资产规模与国内资产规模三个变量进行平稳性检验,即单位根检验(如表1)。可以看出,三个变量的原始水平序列均为非平稳,而二阶差分以后都变成平稳,因此,三个变量都是二阶单整的序列,满足变量间的协整条件。其中,C,T和K分别表示截距、趋势和滞后阶数。检验结果表明3个变量lnGDPt,lnFSt,lnDSt都具有二阶单整性,符合I(2)。

表1 央行资产规模与GDP的单位根检验结果

依据假设模型lnGDPt=a+blnFSt+clnDSt+Ut(*),如果lnGDPt,lnFSt,lnDSt这三个同阶单整变量的线性组合Ut=lnGDPt-a-blnFSt-clnDSt为平稳时间序列,则说明lnGDPt,lnFSt,lnDSt这三个变量存在协整关系,可以按照EG两步法进行协整回归和协整检验,得到协整模型如下。其中,调整以后的a=0,R2=0.975945,S.E.=0.107251,D.W.统计量 =0.854712。

(*)式中的Ut包含观测方程误差和状态方程误差,用OLS估计得到的残差项所对应的t统计值以后将其与EG检验表中的临界值比较,如果t统计量的绝对值大于临界值的绝对值就认为均衡误差为平稳时间序列,协整方程成立。对Ut作单位根检验,得到表2结果:

表2 Ut的单位根检验结果

当显著性水平为5%和10%时,ADF检验的临界值分别为-3.791172和-3.342253,而ADF统计量为-4.587114,明显小于临界值,可以认为残差Ut为平稳序列,因此,lnGDPt,lnFSt,lnDSt存在协整关系。由于lnGDPt,lnFSt,lnDSt都是非平稳的二阶单整序列,而残差Ut却是平稳序列,表明GDP总量与央行国外和国内资产规模之间存在明显的长期均衡关系,只不过短期内存在一定偏离,但这种偏离不会持久,经济运行机制会不断将短期偏离向均衡态拉近。

对有协整关系的变量序列,运用普通的线性回归模型预测是不合适的,需使用误差修正模型(ECM)进行分析。为进一步验证lnGDPt,lnFSt,lnDSt间关系,采用格兰杰因果检验(如表3)。

表3 GDP与央行资产规模的Granger检验结果

检验结果表明,在5%的显著性水平下,lnFSt,lnDSt是 lnGDPt的格兰杰原因,而后者不是前者的原因,说明中央银行国外资产、国内资产的规模与当年GDP总量间存在单向的Granger因果关系,从而进一步验证了我们前文提出的假设模型。同时,lnFSt也是lnDSt的单向格兰杰原因,表明了积累的外汇资产进入人民银行资产负债表之后,直接推动后者规模的变化,这也与当前“外汇资产—人民币”为主的货币发行模式相吻合。

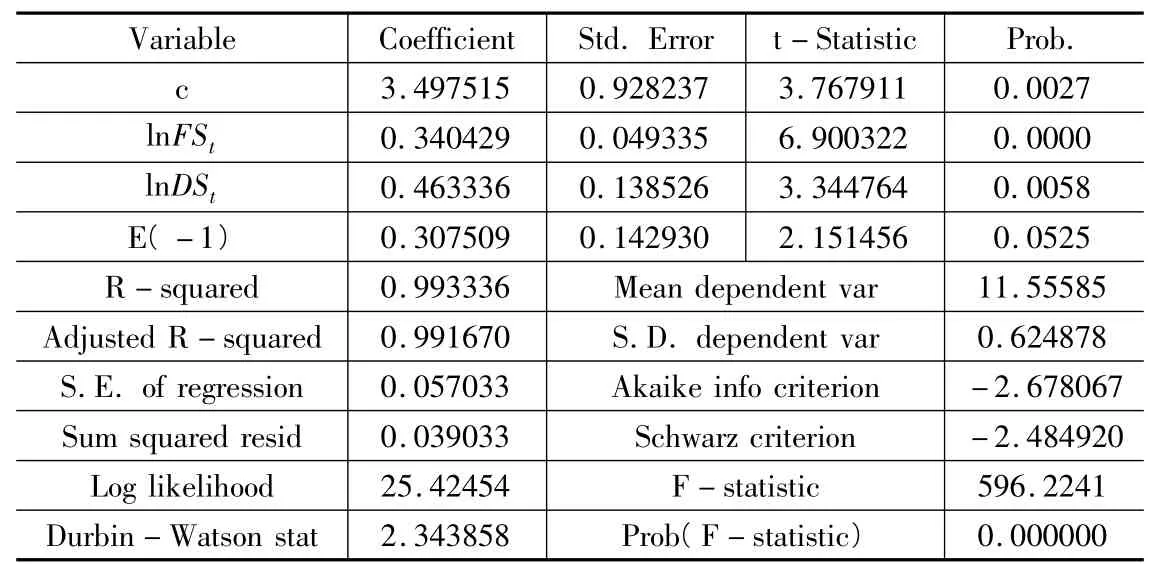

表4 误差修正模型的统计检验表

以上为我们依据表4得到的基于误差修正模型的线性回归方程,该模型调整以后的R2=0.991670,D.W.统计量=2.343858,表明方程的回归系数显著,拟合优度较好,方程线性关系显著。其中,残差序列ECMt-1基本通过 t检验(Prob.=0.0525,略大于 0.05,但相差较小)。

误差修正模型描述了均衡误差对经济增长的短期动态影响,误差修正系数为正数,符合正向修正机制,上一期均衡误差对国内生产总值GDP短期变动有显著影响,如果上一期国内生产总值偏低,本期国内生产总值就会相应调高;反之,如果上一期国内生产总值偏高,本期国内生产总值就会相应调低,从而保证GDP与央行资产规模的关系不会明显偏离均衡状态。ECMt-1系数0.307509,则其校正调节机制为:lnGDPt>3.497515+0.340429lnFSt+0.463336lnDSt时,ECMt-1对 lnGDPt的净影响为正;反之 ECMt-1对 lnGDPt的净影响为负。ECMt-1系数值是0.307509,说明长期均衡趋势误差修正项调整幅度较明显。检验残差阶数为1时,在5%的显著性水平下,接受残差不具有自相关,残差的检验说明残差是白噪声序列的。

通过误差修正模型可以看出,无论是人民银行国内资产规模还是国外资产规模,都与国内生产总值总量存在正向相关关系,其增长都有利于经济的发展,但在具体作用方面,国内资产较国外资产更有效率,即同等规模的人民银行国内金融资产的增长对经济增长有着更大的推动作用。人民银行国内资产增量对经济增长的弹性系数是0.463336,而国外金融资产增量的弹性系数仅为0.340429。这表明人民银行国外金融资产的效率相对不高,应逐步降低以外汇资产为代表的国外资产所占比重,改善自身资产结构。

三、结论与启示

从以上的实证检验中,我们证明了中央银行国内、国外两部分金融资产规模与国内生产总值之间存在长期稳定的关系,从长期来看,它们之间存在明显的正相关关系。因此,通过扩张和收缩中央银行的资产负债表,来促进宏观经济发展,是一种切实可行的长期性政策工具,进而我们得出如下结论与启示:

1.央行国内外资产规模在一定显著性水平下是GDP的单向格兰杰原因。这表明中央银行的货币政策并非随着GDP的波动进行被动性调整,而是具有先导作用,能够主动调控经济发展,促进GDP增长。因此,央行应当重视和关注对自身资产负债表的管理,灵活运用货币政策工具调控经济,避免“金融共振”引起“经济共振”。

2.央行对资产负债规模的管控需要总量与结构并重。目前高外汇资产比例与低通货比例成为当前人民银行资产配置的突出特征。但检验结果表明,当前以投资于储备货币存款和储备货币国债等外汇资产为主的资产配置模式在为储备货币国提供廉价的资金支持的同时容易造成本国大量金融资源的闲置。因此,在对中央银行资产进行总量分析的同时,也要注重结构调整,更多地关注外汇储备资产以外的其他资产,特别是国内资产项目,达到资产规模与结构的有机统一,进一步增强央行货币政策的调控效能。

3.央行资产负债管理的政策选择必须基于所处的宏观经济形势。2007年至2008年上半年,宏观经济过热,引发了结构性通货膨胀,人民银行采取了适度从紧的政策,控制资产规模的过快膨胀,使处于过热边缘的经济开始向合理增长区间回归,多项重要指标也都向政策预期方向转变。2008年下半年开始的全球性金融危机期间,人民银行资产规模的扩张对提振市场信心、促进国民经济的企稳回升起到了重要作用。2010年,随着国内人民币升值,物价指数持续攀升,通货膨胀的预期增强,货币条件逐渐从反危机状态向常态水平回归,货币政策开始收紧,资产规模得到一定控制。2011年,把好流动性总闸门,控制物价上涨成为货币政策实施的主要目标,适度宽松货币政策正式转向稳健,人民银行资产规模增长逐步趋于平稳。因此,人民银行应当紧密结合所处的宏观金融经济形势,灵活运用各种有效手段,加强管理的有效性和针对性,推进央行资产负债持续健康机制的建立。

[1]邱琳.中央银行资产规模与经济发展关系研究[J].金融经济,2010(22):92-94.

[2]李相栋,杜亚斌.中国人民银行资产负债结构的经济学分析[J].上海金融,2008(7):31-35.

[3]阿达来提,等.货币政策对央行资产负债表影响探析[J].金融会计,2010(9):62-67.

[4]熊小蚌,等.人民银行资产负债结构对货币政策的影响探析[J].南方金融,2011(11):17-21.

猜你喜欢

中国农业会计(2022年6期)2022-07-14

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

英语文摘(2020年10期)2020-11-26

商业会计(2019年18期)2019-11-16

中国外汇(2019年23期)2019-05-25

中国外汇(2019年22期)2019-05-21

上海市经济管理干部学院学报(2016年2期)2016-06-15

中国会计年鉴(2016年0期)2016-06-01

四川大学学报(哲学社会科学版)(2014年2期)2014-02-28