中国最新增持美国国债问题探究

2012-12-13 01:35曹科学南开大学

对外经贸实务 2012年8期

■ 安 程 曹科学 南开大学

美国财政部2012年4月17日公布数据显示截至今年2月,中国持有美国国债额共计1.1789万亿美元,较今年1月末的1.1662万亿美元增持127亿美元。令人关注的是,中国在今年1月份近半年来首次增持了美国国债,2月份又继续增持。在今年1月份中国增加持有美国国债额之前,在长达半年的时间内中国是在持续减持美国国债。据统计,2011全年中国减持美国国债总计594亿美元,降幅达5.1%,为多年来少见。

因此,今年1月份增持美国国债的问题显得尤为引人关注,在美国经济增长依然乏力、欧洲主权债务危机阴霾重重的时候中国选择了增持美国国债,这对于中国外汇储备的安全、出口需求的持续以及国际政治经济地位的提高有着重要意义。本文将探讨中国增持美国国债的原因和影响以及如何规避增持美国国债造成的风险等问题。

一、近年来中国持有美国国债数额回顾

本文对于中国持有美国国债的数额的分析是从2000年开始,2010年结束。在这11年中,中国持有美国国债的数量是呈明显上升趋势的,从2000年的603亿美元,到2010年的11601亿美元,增长了18倍之多,增长幅度将近11000亿美元。同时我们更为关注相对指标,中国持有的美国国债占美国国债总额的比例和占外国持有美国国债的比例。这两个指标在11年中也是呈现出了明显上升趋势的。2000年,中国持有美国国债占其总额的比例是1%,但到了2010年这个比例增长到了8.3%;2000年中国持有美国国债占外国持有额的比为5.9%,但到了2010年,这个比例增长到了26.2%。

从图1中我们可以看出,两个比例在近些年来一直呈现出持续增长的态势。在中国持有美国国债额逐年增加、中国外汇储备额逐年增加的同时,两者的比是比较稳定的,从2000年到2010年,这个比例一般维持在37%左右,变动并不明显。尽管中国在绝对的数额上逐年增加持有美国国债的数额,但是中国的持有额在自身外汇储备中的比例是比较稳定的,并没有过分的增加比例,这也是今年1月份中国时隔一年半的时间增持了美国国债的部分原因。

二、中国增持美国国债的原因分析

(一)资本金融方面

1.中国对外贸易的计价货币依旧是美元占据主导地位。亚洲国家目前虽然已经在一定的范围内使用本国货币结算,但是美元依然在贸易结算中占据主要地位,美元结算贸易额占亚洲贸易额的70%。不可否认的是,尽管美元贬值明显,且美联储仍旧在以提震美国经济为由推行量化宽松货币政策,但是美元依然发挥国际计价货币的作用,并且其作用要远远超过欧元、日元。中国近些年来一直在大力推行人民币结算,但是收效甚微,中国的跨境人民币结算还是局限于与周边国家的贸易和投资中。另外,中国在外债的偿还中也是大多使用美元计价,债券债务间汇率风险的有效对冲也是不得不考虑的因素。

2.美元资产的风险小,收益稳定。美元是国际公认的储备货币,在后金融危机时代其避险功能得到了其他国家的认可。在当今欧洲经济增长乏力,日本经济仍深陷泥沼,尽管美国宏观经济并没有形成增长的有效预期,但是其经济霸权地位依然存在,美元的国际影响力不可低估。我国外汇储备的管理原则是安全,欧元和日元标价的资产受到了其经济层面的影响导致了价格大幅波动,所以收益稳定、风险较小的美元资产仍是最受青睐的选择。

3.其他币种的债券发行规模有限。欧元区和日本的宏观经济结构与美国有着很大的不同,其消费倾向明显低于美国,而且其经济发展并没有依靠国际储备货币优越地位的条件,所以其政府发债的规模非常有限。中国在握有大量美元的情况下需要选择有较大规模的债券品种,因此美元债券成为了选择。

4.现阶段无法大量抛售美元债券。现在中国持有的美元债券所占的比例已将近10%,如果中国持续大量地抛售,必将导致中国储备资产的大量贬值。同时,由于需要置换为其他储备资产,那么其他储备资产的价格可能立即暴涨,这会导致中国新的储备资产成为高危资产,未来贬值的速度将非常快。这也是当前中国维持美元债券在外汇储备中的比例稳定的原因之一。

(二)两国经济政治方面

1.美国经济在世界的核心地位。尽管美国在2008年出现了次贷危机,并导致了其经济负增长,但美国处理自身经济危机的方法还是起到了作用。美国经济在缓慢复苏,并且其在世界经济中的核心地位始终没有发生变化,美元就是维护其经济霸主地位的工具。相反,中国的市场经济地位尚未得到欧洲部分国家的承认,虽然经济的快速增长但是在世界经济、国际金融的地位还没有达到第二大经济体应有的位置。

2.中国经济增长仍以外需作为主力。中国内需不足,尤其是消费需求始终没有拉高,过高的储蓄率仅仅是通过金融深化部分转化为了投资需求。目前美国是中国第二大的双边贸易伙伴国,那么外需尤其是对美国的贸易顺差将继续维持并作为推动中国总需求增长的重要方面。从2000年到2010年,中国对美国的贸易顺差从297.84亿美元增长到了1811.18亿美元。我们以中国持有的美元债券和中国对美国贸易顺差做格兰杰因果检验,结果如表1显示:

可以看出,中国持有美国国债额是中美贸易顺差额的格兰杰原因,即中国持有美国国债额中包含了预测中美贸易顺差额的有效信息。那么中国长期持有这大量的美国国债,在某种程度上起到了促进中美贸易顺差的作用,推动了中国经济的增长。

3.避免美国推行量化宽松货币政策。因为中国在美国国债销量中占据较为显著的地位,所以如果大量减持美国国债,那么美国货币供应就受到了限制,美国国内经济将会紧缩,这将可能会使美国推出更多的量化宽松货币政策造成大量美元外流,形成全球通胀压力。这样全球通货泛滥不可避免,尤其会对新兴市场国家造成热钱冲击,催生资产泡沫,使得增长本不稳定的经济体更加动荡。

三、美国国债替代品种分析

尽管大量减持持美国国债是不明智的选择,但中国也确实在近些年来适当幅度地减少了美国国债在中国外汇储备中所占比例。在美元资产不断贬值的情况下,我们也应该试图寻找一些能够有效替代美国国债的投资品种,比如其他国家地区的主权债务。但是,现阶段除了其他国家地区的国债等债务发行规模较小,还有经济原因决定了其债务的风险收益状况是不如美国国债的。

欧元区国债面临着不断提高债务上限的风险,这样持有欧元区主权债务的风险是比较大的,资产价格可能面临缩水。这在本质上是由于欧洲经济结构处于一个尴尬的时期,欧洲制造业跟随FDI大量外流入非洲和亚洲国家,国内失业情况较为严重,经济增长乏力。除德国在欧洲经济一体化获利较大外,其他国家都面临着欧元区是否应该继续维持下去的疑问。此外,欧债违约风险、利率风险较大,欧元贬值明显。

表1 格兰杰因果检验输出结果Lags:2

日本的经济情况是不太乐观的,从1990年日本GDP占世界GDP比重14.5%到2010年占比降为8.7%,日本经济在近20多年中经济增长十分缓慢,尤其在本次金融危机中,日本GDP增长率出现了-6.29%的大幅度负增长,这令投资者对于日本主权债务见而生畏。

新兴市场国家在最近20年的发展有目共睹,除中国外,其GDP占世界的比例从1990年的20.27%上升到2010年的34%,增长幅度十分明显。在1990~2010年间,日本和美国的国内生产总值占世界总量的比例呈现下降趋势;欧元区在近些年出现了一系列问题,导致其本来向好的经济面临很大的挑战;只有新兴市场国家经济呈现出上升趋势,GDP增长非常明显。

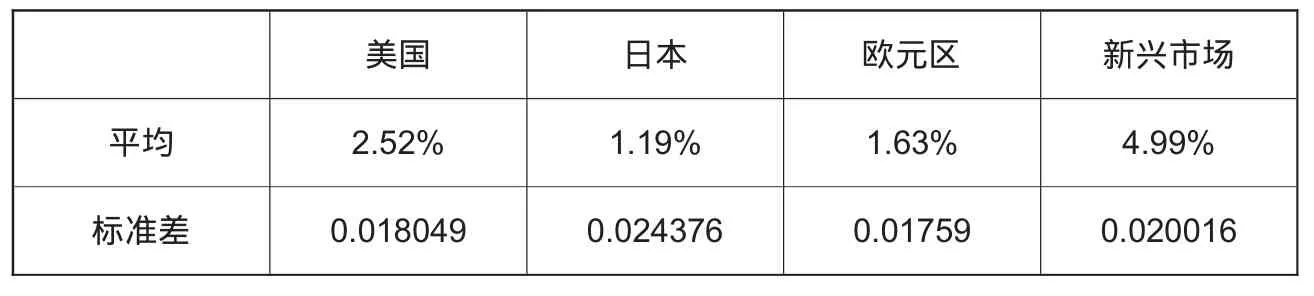

从其经济增长率的角度看,我们分析了1990~2010年间这四个国家和地区GDP增长率的统计分析结果(如表2所示)。从表中可以看出:日本经济发展有限,且稳定性差;综合均值和标准差比较,欧洲发展不如美国;而充分在新兴市场国家中配置储备资产,确实值得我们考虑。

然而,新兴市场国家也有其发展的较大风险,尤其是在本次金融危机发生之后的几年中,其大多经历了国际资本的大进大出,经济面临着二次探底的危险,滞涨的局面依然严峻。新兴市场国家与发达国家的差异体现在很多方面。经济基础上两者之间差距明显,尽管新兴市场国家增速较快,但其基数仍旧比较低,国际分工地位也是出于不利地位。危机应对上也存在差异,在发达国家长期保持宽松政策不动摇的同时,新兴市场过快收紧政策,一定程度上表现出政策稳定性的不足和处理危机能力的欠缺。从利益博弈来看,发达国家正借助其在国际金融市场、经济社会和货币体系中的强势地位,利用海外税制改革、贸易壁垒等保护主义手段影响全球经济、金融资源的再配置,利用尚存的经济霸权争夺全球经济复苏的利益果实。所以现阶段,中国外汇储备资产的投资方向仍旧是以美元资产为主,新兴市场国家债券只能是小额投资的考虑方向。

四、中国增持美国国债风险和长期战略

虽然其他国家地区的债券品种缺点很多,但不断增持美债的风险是显而易见的,美国正在为应对金融危机导致的经济低迷实行宽松货币政策,而且今年其推出第三轮量化宽松货币政策的可能性在加大,这将导致美元的贬值预期和美元资产缩水的风险。美国在近些年一直实行财政赤字刺激经济的方法,这也就使得其国家债务规模在上升。美国在近些年的财政赤字在不断扩张,2009年美财政赤字达到1.7万亿美元,占GDP的这个比例已超过10%的警戒水平。这么大的赤字规模美国将如何解决呢?只有财政赤字货币化是其最优选择,但这种滚雪球式的赤字膨胀和经济增长乏力,对于中国外汇储备的安全来说是极大的威胁。从估值效应角度来说,不断增发美元会导致中国持有的美元资产贬值,进而会导致财富大量流失。

表2 1990~2010年GDP增长率统计分析结果比较

面对这种威胁,中国应该调整长期战略。如果美国继续扩大赤字规模,中国应适量减少美债持有量,同时可以考虑把部分美国国债转换成美国其他资产如公司股权或不动产抵押债;另外,利用自身作为美债最大持有者地位,要求美国开放技术市场,发展中国的科学技术水平,将技术市场化。与此相适应,要控制外汇储备增长,调整外汇储备结构,实现外汇储备多元化,利用外汇储备积累人力资本和技术资本,为长期经济增长做准备。▲

[1]Hanmilton D.Should the bank launch QE2? .London:Oxford Economics,2010,(11).

[2]朱民,边卫红. 危机挑战政府——全球金融危机中的政府救市措施批判[J].国际金融研究,2009,(2).

[3]周珊珊.浅析中国增持美国国债的原因[J].财政金融,2010,(3).

[4]戴道华.中国持有美国国债的现状及调整策略 [J]. 国际金融,2010,(4).

[5]何国华,常鑫鑫.美元本位与中美贸易顺差之谜[J].世界经济研究,2012,(1).

猜你喜欢

投资与理财(2021年5期)2021-05-13

小学生学习指导(高年级)(2021年3期)2021-04-06

金融周刊(2018年2期)2018-12-26

债券(2017年6期)2017-07-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

红土地(2016年7期)2016-02-27

中国卫生(2014年7期)2014-11-10