默契串谋与中国进口钾肥定价权缺失

2012-12-11 08:00:26王秀兵

大连海事大学学报(社会科学版) 2012年1期

王秀兵

(东北财经大学 经济学院,辽宁 大连 116025)

2010年必和必拓以400亿美元试图收购全球最大的钾肥企业---加拿大钾肥公司(PCS),虽然该合并最后以失败告终,但是在国际市场特别是中国引起巨大反响.国际钾肥产业随着各大生产企业的合并集中度越来越高,面对如此形势,中国对钾肥的定价权也相对越来越弱.本来中国作为全球较大的钾肥进口国应该有相当程度的议价能力,但事实相反,中国进口钾肥定价权严重缺失.为什么中国企业节节败退、陷入如此被动状态?国际钾肥生产企业又为何热衷于企业并购或合资?本文基于默契串谋的视角尝试解读这些现象,实证检验以上因素能否促进国际企业默契串谋,以在一定程度上解释我国钾肥进口定价权缺失的原因.

一、国外钾肥产业和默契串谋研究

19世纪60年代德国开始生产氯化钾,随后萨斯克彻温省钾肥开始以低成本进入商业钾肥生产市场,所以国外关于钾肥产业的研究开始较早,相对于国内文献也较多.早在1913年H.R.Tosdal就写了一篇关于德国钾肥产业的卡特尔发展史.[1]Samuel P.Hayes,Jr.于1942年撰写的《钾肥价格和竞争》一文主要研究了钾肥的需求价格弹性以及供给特点,并以美国为例对钾肥定价进行了分析.[2]早期钾肥的主要生产国是德国,随着钾肥产业的不断发展,低成本的萨斯克彻温省钾肥开始生产,争端就集中在加拿大和美国之间.此类相关文献也多了起来,例如Bruce W.Wilkinson研究了萨斯克彻温省钾肥产业和 1987年美国反倾销法案,Valerie J. Picketts等研究了加拿大、美国钾肥之争的寻租问题等.[3]许多学者对钾肥生产企业的市场势力进行了大量研究,如 Koepke(1973)的研究.David L.Anderson(1985)则从供给、需求两方面分析了萨钾市场势力的形成,并评价了其一系列假定政策的政治和经济影响.[4]

Chamberlin(1929)很早就对串谋进行了研究. Fog(1956)、Stigler(1964)等进一步将研究重点放在如何维持串谋上.Fog(1956)认为由于潜在进入,串谋充满着不稳定性因素,Stigler(1964)最早将信息透明度与串谋分析结合起来,Green和 Porter(1984)给出了这种影响方式的正式模型.[5]随着串谋理论研究的不断深化,研究方法不断更新.Friedman (1971)在串谋理论研究中引入贴现因子,还定义了冷酷策略(扳机策略);[6]Tirole(1988)研究了无限期寡头博弈的均衡,认为无限期或者不知道限期有多长时,串谋是可以实现的,并且存在多个博弈均衡.[7]

Chamberlin(1929)还指出生产同类产品的寡头垄断企业意识到其相互依赖性,为了避免激烈的价格战,他们会以纯粹非合作方式进行默契串谋,维持垄断价格,甚至在无阻碍因素下,最可能达成垄断价格.默契串谋理论关注价格联盟维持性,从集中度、对称性等角度对合谋进行研究.Stigler(1964)、Tirole(1988)的研究都认为很多因素会影响串谋稳定性,如产品或成本的不对称性、报复惩罚和价格卡特尔自身不完善等;Fridman(1971)、Abreu(1986)、Kreps(1990)认为,一定限制条件下,价格战威慑可以抵消降价诱惑,从而导致默契合谋.[8]

随着技术进步和经济的发展,中国、印度等发展中国家对钾肥的需求大量增加.钾肥企业集中在加拿大、俄罗斯等国,钾肥产业较之以前形成了寡占格局.因此虽然上述钾肥产业的国外研究有其优点和借鉴之处,例如钾肥业发展史、供需特点和政策分析等,但钾肥产业的不断发展也要求研究的视角不断发展,本文拟从默契串谋的角度进行研究.

二、基本模型构建

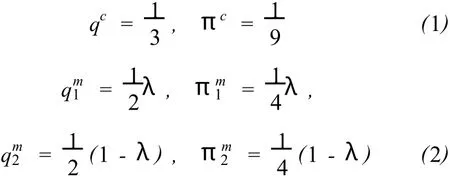

以卖方双头垄断为背景,假定市场中有两个生产同质产品的企业,其固定成本和边际成本相同,均假定为0.双方各自选择产量q1和 q2在市场上进行无限期重复博弈,令贴现因子为δ∈[0,1],并假设产业内各企业贴现因子相同.市场需求函数为 p= 1-Q,Q=q1+q2.若企业1的产能份额为λ,则企业2的产能份额为1-λ.假设λ∈(0.5,1],即企业1是大企业,而企业2是小企业.

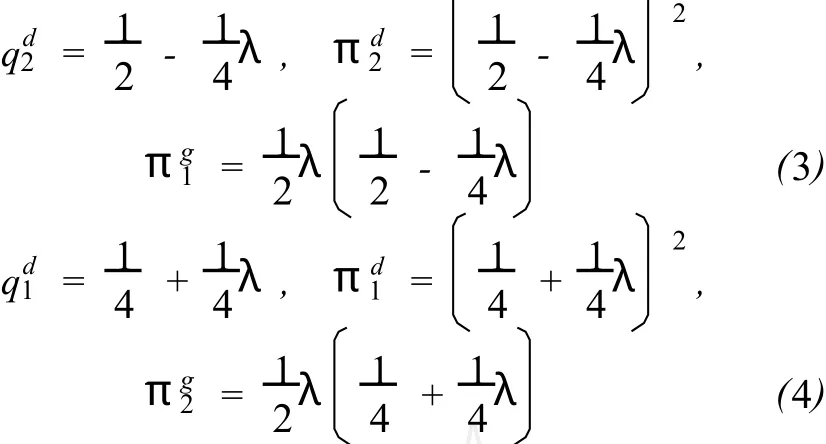

两个企业可以进行古诺竞争或串谋.假设古诺竞争时每个企业的均衡产量为 qc,利润为πc.进行串谋时企业1的产量为 q,利润为π;企业2的产量为 q,利润为π.串谋不太稳定,企业有偏离串谋产量的激励.当企业1选择串谋产量q时,企业2的单期最优产量选择为 q,企业1和企业2的利润分别为π和π.当企业2选择串谋产量q时,企业1的单期最优产量选择为q,企业2和企业1的利润分别为π和π.经过计算可得

串谋意味着企业更看重未来,如果贴现因子很小,那么企业就不会重视未来可能发生的事情,而宁可采取背离行动以攫取当期所能够得到的全部利润,串谋就不可能发生.因此本文用串谋所需要的贴现因子δ∈[δ*,1]的范围大小表示维持串谋的难易程度.可以看出,如果δ*减小,则维持默契串谋的贴现因子δ范围变大,串谋变得越容易.按照此思路,以下分别考察企业对称性、需求变化对双寡头企业默契串谋的影响.

1.对称性对默契串谋的影响

现以冷酷策略为背景考察对称性对默契串谋的影响.根据基本模型和冷酷策略,下面将分别给出双寡头企业串谋和一方背离串谋后的两企业利润结果.

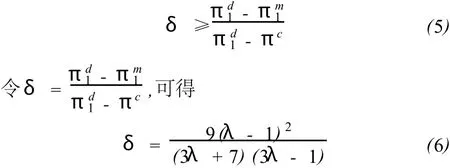

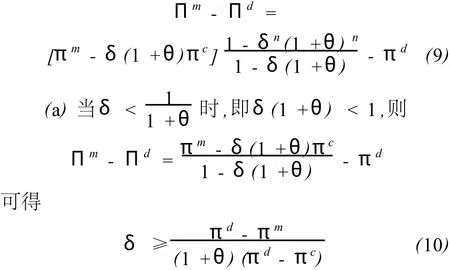

(1)首先分析企业1的情况.给定企业2采取冷酷策略的情况下,企业1在当期可以选择串谋或背离串谋的策略.令π代表企业1在当期采取串谋策略时的总贴现利润,π代表企业1在当期采取背离串谋策略时的总贴现利润.当Π≥Π时,串谋可以维持,即激励约束

这样就可以得到大企业1的激励约束条件,并且根据假定λ∈(0.5,1],该等式右边肯定大于等于0,从而保证贴现因子δ大于等于0.

(2)同理分析企业2的情况,可得

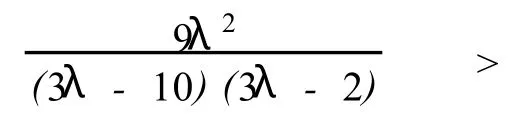

为了判断δ与λ的关系,利用企业2的激励约束条件,求δ对λ的一阶导数,可得

2.需求变化对默契串谋的影响

仍以基本模型的设定为基础,但此处引入需求变化,θ表示需求变化率.在 x0期,需求和利润由 q和π给出,而在 xt(t=1,2,…)期则分别由(1± θ)tq和(1±θ)tπ(0<θ<1)给出.此时,企业1和企业2的利润结果最终相同.仍以πc表示古诺竞争时每家企业的利润,πm表示串谋时每家企业的利润,πd表示背离串谋企业的利润,πg则表示坚持串谋企业的利润.

下面将给出冷酷策略下,双寡头企业串谋和一方背离串谋后的两企业利润结果.企业1和企业2情况相同,因此只需考察一家企业(以企业1为例).给定企业2采取冷酷策略,企业1在当期可以选择串谋或背离串谋的策略.仍设Πm为企业1在当期选择串谋策略时的总贴现利润,Πd为企业1在当期背离串谋策略时的总贴现利润.则

(1)当需求增加时,

因此,(a)、(b)两种情形中,一阶导数均小于0, δ随θ的增大而减小.θ增大,则1+θ增大,表明需求增加能够持续到未来,δ减小表明贴现因子范围变大,串谋更容易维持.这也就表明未来需求的预期增加促进了企业间的默契串谋.

(2)当需求减少时,

此一阶导数大于0,即δ随θ的增大而增大.θ增大,1-θ减小,表明需求持续减少,δ增大表明贴现因子范围变小,串谋不容易维持.即如果需求减少被预期会持续下去,串谋就不大可能得到维持.

三、实证检验

1.国际钾肥企业产能比例及影响

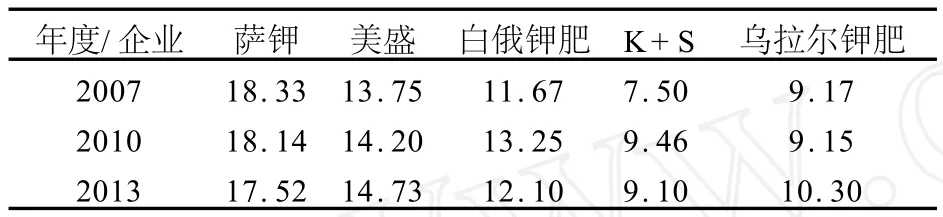

全球钾肥供给企业分厂集中,大约只有12个国家的企业生产钾肥,尤其是前几位的国际钾肥巨头拥有60%~70%的产量.2007年全球钾肥产能超过5800万t,钾肥生产企业开工率接近91%,产量最大的萨斯克彻温省钾肥公司产能达到880万t,全球主要的钾肥生产企业产能都表现出充沛的产能. 2010年全球钾肥行业开工率接近90%,全球钾肥行业有效产能约6300万t.到2013年,全球有效产能估计将达到7100万t,总计增加约800万t,其中Canpotex与BPC两大销售联盟代理的6家寡头企业和参股公司的增加量将占全部增量的 61%. 2010-2013年几大生产巨头的产能都有所增加,并且实力差距逐渐减小.[9]

表1分别列出了几家企业的产能比例,可以看出这5家钾肥生产企业的产能比例差距逐年缩小,趋于对称,与模型中的结论一致.根据本文产能比例对串谋影响基本模型的思想,企业产能对称性有利于企业间的默契串谋,企业间产能分布越平均,串谋越容易.因此,全球前几位钾肥生产企业间产能比例的变化趋势很有可能使它们形成默契串谋.

表1 2007、2010、2013年度各企业产能比例 %

理论模型已证明比较平均的资产分布会放松小厂商和大厂商的激励约束,并有可能有助于串谋.而且事实上也已根据实际数据进行了推算分析,较大企业产能比例逐渐减少,较小企业产能比例则逐年增加.这种生产能力的对称性使得生产企业间更具默契串谋倾向,默契串谋的可能性进一步增加.随着全球钾肥产能的逐渐释放及企业间合并,在中国现有钾肥供给依然不能满足国内需求的情况下,钾肥生产企业间的默契串谋自然会导致中国钾肥进口定价权的缺失.

2.中国进口钾肥需求量变化及影响

我国从1981年开始进口氯化钾,当时钾肥需求量较小,因此进口量仅为84万t.到了1987年我国钾肥进口量开始大幅增加,从此中国成为钾肥消费大国,进口钾肥量逐年增加.2005年氯化钾进口量达到了883万t,是1981年的10倍.2008年全球遭遇经济危机,氯化钾进口量大幅下降,仅有500多万t,2009年钾肥进口量甚至跌至198.3万t.但是随着经济复苏,钾肥需求量得到增加,2010年氯化钾进口量回复至以前的水平,达到500万t以上. 2011-2013年虽然国内企业产量会有所增加,但钾肥需求量依然保持增加趋势.

根据理论模型的结论,当预期需求增加能够持续到未来时,串谋更容易维持;如果需求会持续减少,串谋则不容易维持下去.1987年至2007年20年间中国钾肥需求量持续增加,增幅接近800万t.按照理论模型的结论,这20年间国际钾肥生产商形成默契串谋的可能性也在逐渐增加.在中国钾肥消费最高峰的2005-2007年,中国的进口量曾经达到全球贸易量的10%以上.中国作为最大、最优质的客户,其消费量占Canpotex和BPC出货量的15% ~20%.

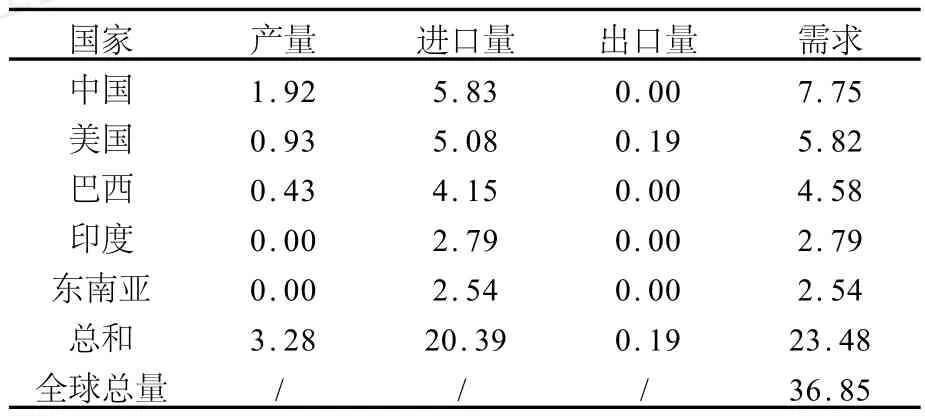

表2是2007年世界钾肥主要进口国家数据,可以看出,2007年中国钾肥进口量在钾肥需求大国进口量中达到最高,占总进口量的3/10,而不仅仅是达到历年最高.[10]面对如此大的需求增加潜力,国际生产企业更进一步提高了对中国进口需求的预期,增加了默契串谋的可能性.在中国对国际进口钾肥具有很大依赖性的情况下,国际钾肥企业间的默契串谋增强,这自然会导致中国缺乏进口钾肥定价权,在中国与世界钾肥销售商的价格谈判中节节败退.

表2 2007年世界钾肥主要消费国 106t

四、政策建议

中国钾盐资源缺乏,今后一段时期我国缺钾的情况依然会存在,需求不足部分仍需要进口来弥补.农作物对钾的需求关系我国粮食安全,中长期必须在土壤中补充一定数量的钾肥以保证粮食产量.所以,中国还会继续依赖国际钾肥生产企业,因此,为了保证中国钾肥消费者利益,有必要采取一些相关措施.

1.反垄断途径

通过反垄断途径来限制国际钾肥企业损害竞争的行为.针对国际钾肥巨头间不断的并购整合行为以及其限产保价、提高钾肥价格等行为,可由中国无机盐协会根据中国的反垄断法向反垄断机构提起对其涉嫌垄断的行为进行调查和申诉.中国作为钾肥需求大国,国际大型钾肥企业间的并购将给国内竞争环境带来不利影响,因此中国企业及反垄断机构要密切关注国际钾肥行业形势变化.虽然中国反垄断部门真正介入后,究竟能有多大影响力并不清楚,有多大难度也并不清楚,但是只有真正介入其中,才能总结案例经验,促进我国反垄断法域外管辖权的发展,完善中国的反垄断法.

2.境内外钾肥基地建设

一方面,应加快建设国内钾肥生产基地,提高国内钾肥生产企业规模经济和资源利用率,保证国内钾肥供给量.我国拥有丰富的海水和钾长石、杂卤石、明矾等难溶性钾矿资源,随着氯化钾价格的上涨,这些钾盐资源的利用成为可能.另一方面,应建立境外钾肥生产基地,增加我国钾肥产量,最大限度地满足国内钾肥需求.我国邻近国家俄罗斯、老挝和泰国钾矿资源丰富,而且品质较高,易于开采;加拿大钾盐资源也很丰富,也有共同开发钾矿资源的可能性.因此,如果国外钾肥基地成功建成并投产,那么国内就能获得稳定的供应源头.

3.部分替代品---生物肥料

可以通过施用生物肥料部分替代化学钾肥.在作物营养的元素中,钾素是可循环利用较强的元素,粮食作物秸秆中富含有机钾资源.如果人们不再焚烧或废弃作物秸秆,而是进行循环利用,不仅可以减少环境污染,还能增加钾肥来源.因此,要大力发展适合我国国情的秸秆还田机械,充分发挥秸秆还田的作用,提高钾素的循环利用效率.政府可以适当对施用有机肥料或秸秆还田者进行补贴,从而提高钾元素的循环利用强度.

[1]KOEPKE W E.Structure,behaviour and performance of the world potash industry[R].Ottawa:Mineral Development Sector,Department of Energy,Mines and Resources, 1973.

[2]HAYES S P,Jr.Potash prices and competition[J].The Quarterly Journal of Economics,1942,57(1):31-68.

[3]WIL KINSON B W.The Saskatchewan potash industry and the 1987 U.S.Antidumping Action[J].Canadian Public Policy,1989,15(2):145-161.

[4]ANDERSON D L.Market power and the Saskatchewan potash industry[J].Canadian Public Policy,1985,11(6): 321-328.

[5]STIGLER GJ.A theory of oligopoly[J].Journal of Political Economy,1968,72(2):44-61.

[6]FRIEDMAN J W.A non-cooperative equilibrium for supergames[J].Review Economic Studies,1971,28(3):1-12.

[7]TIROLE J.The theory of industrial organization[M]. Cambridge:The MIT Press,1988.

[8]ABREU D.Extremal equilibria of oligopolistic supergames [J].Journal of Economic Theory,1986,39(4):191-223.

[9]庾莉萍.世界钾肥生产垄断局面及供应紧张形势[J].磷肥与复肥,2009(1):18-20.

[10]郭荆璞.钾肥市场重现08年供给紧张局面[R].北京:信达证券股份有限公司,2011:4-5.

猜你喜欢

意林(2023年19期)2023-11-30 12:47:02

中国化肥信息(2022年5期)2023-01-02 23:12:18

粮食与饲料工业(2022年2期)2022-04-27 02:06:40

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

中国化肥信息(2019年2期)2019-04-04 05:53:26

湖南农业(2016年3期)2016-06-05 09:37:36

中国化肥信息(2016年28期)2016-05-17 04:25:22

现代企业(2015年2期)2015-02-28 18:45:07

诗歌月刊(2012年10期)2012-04-29 17:32:02