香港金融服务双向贸易及其决定因素*

2012-11-23 11:44:58关红玲欧阳艳艳

中山大学学报(社会科学版) 2012年5期

关红玲,欧阳艳艳

一、问题的提出

2008年美国《时代》周刊提出“纽伦港”(Nylonkong)的概念,彰显了香港国际金融服务的实力。根据2011年9月公布的《全球金融中心排名指数》,香港以总分770分再次位居伦敦(774)、纽约(773)之后名列世界金融中心第三①Z/Yen Group,THE GLOBAL FINANCIAL CENTRES INDEX,Financial Centre Futures,September,2011.。香港目前是全球第15大、亚洲第3大国际银行中心,全球第6大外汇市场,全球第7大股票市场②香港贸易发展局:《香港经济成就指标》,http://www.hktdc.com/info/mi/sb/tc/,访问日期:2012—02—22。。根据联合国相关统计数据,2008年香港金融服务贸易的出口额达118.2亿美元,位居世界第6位,亚洲第1位③根据联合国UN Service Trade database数据整理。。

作为面向世界、背靠经济快速崛起的中国内地的香港金融服务业,一直以来在中国改革开放中发挥着重要的桥梁作用;同时,维护香港的繁荣稳定,巩固香港国际金融中心的地位也是中国的基本国策。2011年8月国务院副总理李克强访港,宣布中央支持香港经济社会发展的六大项政策措施,其中第2项就是针对香港金融业的。因此,探讨香港与世界各大经济体之间金融服务的密切程度及其决定因素具有十分重要的意义。

对于香港金融业的研究可以归纳为以下方面:首先,从国家或地区产业与行业的视角:(1)

《中国学术期刊(光盘版)》电子杂志社编者注:本文中涉及香港、澳门的“国”均应为“国(地区)”,“国家”均应为“国家(地区)”。香港金融业发展历程、金融中心形成与评价研究(饶余庆,1993;冯邦彦,2002;周天芸,2008;张丽玲等,2007)。(2)对香港金融市场、机构及其制度的相关研究(林江,2003,2010;冯邦彦,2004;周开国,2009;陈平等,2011)。其次,从区域经济合作视角:香港与内地金融业合作、比较以及内地借鉴研究(陈恩,1997;冯邦彦,2006)。再次,从国际服务贸易视角,研究香港金融服务的竞争力(曹瑛,2009;黄桂良,2009 等)。

目前研究在以下方面有待深入:一是香港作为一个服务经济体,服务贸易顺差弥补货物贸易巨大逆差,对香港经济增长起重要促进作用;但目前研究仅限于从服务贸易视角研究其竞争力,却缺乏以服务贸易视角深入分析香港金融服务出口结构特征、双向贸易以及其决定因素。二是目前产业内贸易理论为探寻上述问题提供了很好的分析视角与工具;但对于香港、新加坡这些依赖外部经济的新兴经济体,其金融服务的双向贸易特征及其决定因素,鲜有关注。国外对服务业双向贸易(即产业内贸易)及其决定因素的经验研究大致分为两类:(1)单项服务业的研究,包括:运输服务(Kierzkowski,1989),国际电话服务(Tang,1999),美国保险服务(Li,Moshirian& Sim,2003),美国金融服务(Moshirian et al.,2005);(2)多项服务业的研究,包括:弗兰考思(Francois,1993)研究了美国与28个国家的所有服务业,李和洛德(Lee& Lloyd,2002)研究了20个OECD成员9项服务业,思齐等(Sichei et al.,2006)研究了南非—美国10项服务业。三是国内研究服务业双向贸易的成果不多,涉及双向贸易决定因素的研究更少,这一定程度是由于数据的难以获取造成的。程大中(2008)和陈双喜(2010)分别研究了中美和中日多项服务业双向贸易及其决定因素;陈秀莲(2011)就中国区域间双向贸易水平与决定因素作了研究;单项服务业有韩立岩对美国保险业(2009),胡颖对美国旅游服务业的(2008)研究。目前国内从这一视角对香港金融服务双向贸易及决定因素的研究尚未见到。

双向贸易(Two Way Trade)研究,源于20世纪60年代以来出现的发达国家间进出口相同或类似产品的现象,而双向贸易现象在发达国家贸易总额占比了超过60%①资料来源:Grubel&Lloyd,Intra-industry Trade:The Theory and Measurement of International Trade in Differentiated products.London:Macmillian Press Ltd,1975.。在“新贸易理论”框架下,经济学家(Linder,1961;Balassa,1966;Krugman,1981等)认为需求的多样性和规模经济是导致双向贸易的主要原因,即资源禀赋、收入水平相似的国家会就同类产品或服务进行贸易。

这一理论的提出是对以比较优势为基石、认为只有资源禀赋差异大国家间才出现贸易的传统贸易理论(HOS模型)的有力补充。实际上双向贸易的研究,揭示了两种并存的国际分工模式:一种是水平分工,它是建立在规模经济和需求的多样性基础上的;另外一种是垂直分工,是基于要素差异的优势互补。在经验研究方面,克鲁勃和洛德(Grubel&Lloyd,1975)提出测量双向贸易的指数GL,GL>0.5为基于规模经济与需求多样性产生的贸易,即“双向贸易(又称产业内贸易)”;GL<0.5为基于要素差异产生的贸易,称“产业间贸易”。这一指数被广泛使用,经济学家在此基础上,进一步研究影响双向贸易指数的决定因素。

双向贸易研究开始主要集中在货物贸易,但20世纪80年代后被应用于发展迅猛的国际服务贸易。经济学者尝试从国家以及行业层面,将规模经济、需求多样性、地理接近性、外国直接投资(FDI)、制度(市场自由度与贸易壁垒)、货物或服务贸易集中度、贸易不平衡性等因素,作为决定服务业的双向贸易因素进行实证研究。

有鉴于此,本文采用联合国服务贸易统计数据库(UN Service Trade database)中香港与21国的金融服务贸易面板数据,对香港金融服务出口的世界地位、行业、市场结构特征进行描述,最后就它与21国双向贸易特征及其决定因素进行深入分析。

二、香港金融服务及其双向贸易的特征

双向贸易(Two Way Trade)又称产业内贸易(Intra-Industry),指“差异化相近的、相互替代的产品(服务)之间的贸易”(Grubel& Lloyd,1975:86)。如上所述,双向贸易的研究揭示了两种并存的国际分工模式:一种是水平分工,它是建立在规模经济和需求多样性基础上的;另外一种是垂直分工,是基于要素差异的优势互补。下面就香港金融服务的世界地位、行业与市场结构、其与贸易伙伴双向贸易特征及显示性比较优势指标进行全面分析。

(一)香港金融服务的世界地位

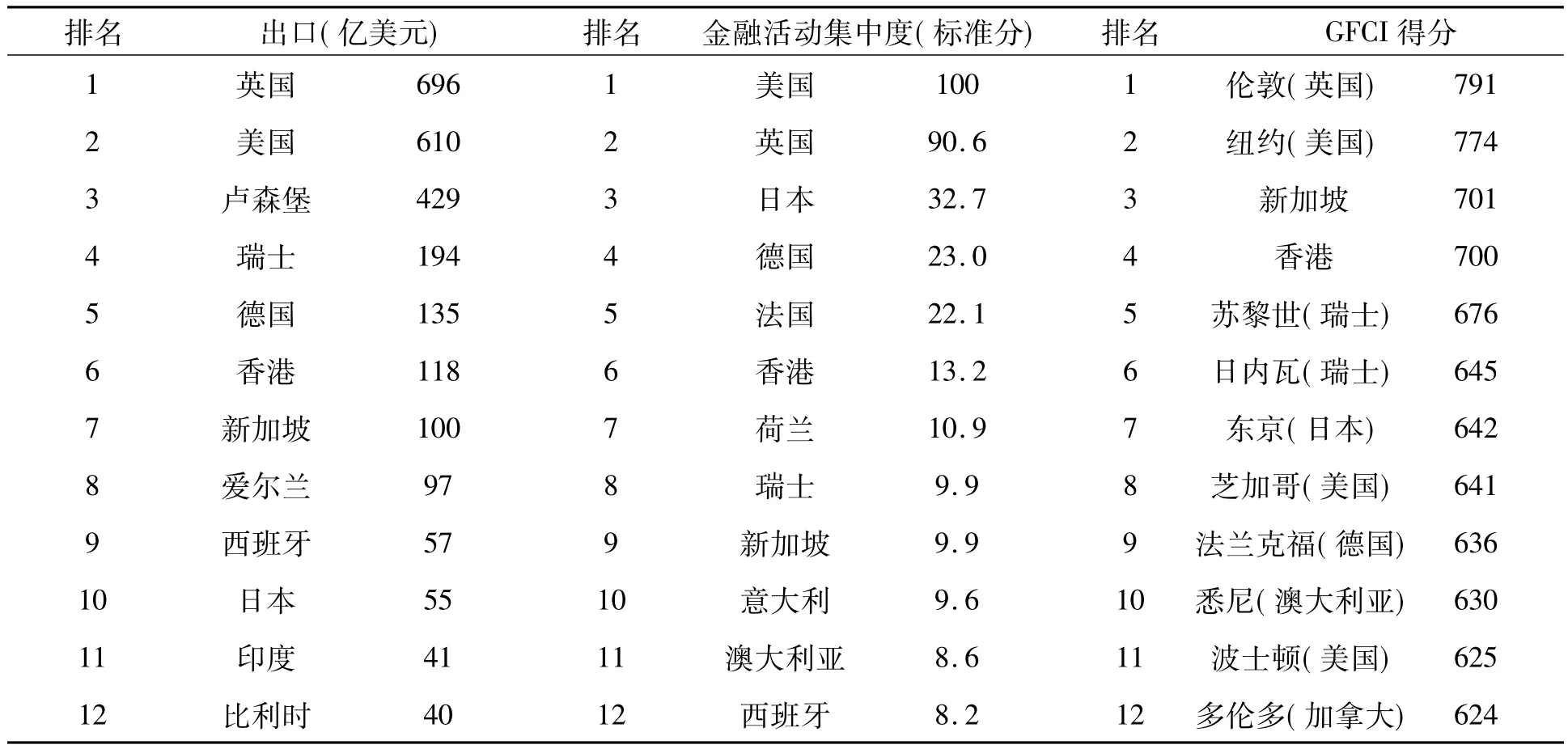

对于金融服务世界地位的评价有多个角度。香港金融管理局(张丽玲等)根据5大金融市场的规模——股票、债券、信贷(以银行体系为代表)、外汇、衍生工具,对全球主要金融中心进行排名,香港居于第6位(详见表1)。根据这一研究,香港在股票市场表现突出,外汇市场也不俗,银行体系表现尚可,债券市场则是软肋。其中新股上市集资金额在全球比达12.9%,仅次于英国的16.9%、美国的16.3%,这充分反映回归后内地经济对香港金融服务的促进作用;外汇成交额占全球4.2%,银行海外资产占全球2.3%,本土债券市场占全球0.1%,衍生工具市场成交金额占全球2.7%。

另一个比较有影响的评价体系就是伦敦市政局发布的《全球金融中心排名指数》(GFCI)。该指数根据金融人才可获得、监管环境、容易参与国际金融市场、商业基础设施便利等14项指标进行评价。根据其2008年9月公布的指数,香港以总分700居全球金融中心排名第4位。伴随国际金融危机蔓延,伦敦与纽约地位下滑,而作为世界经济增长动力的亚洲,其许多国家金融中心评分大幅上升。2011年9月该指数显示,香港从2008年的700分,上升到770分稳居世界金融中心第3的宝座。

事实上从金融服务对本土经济贡献来衡量,金融服务净出口是一个比较客观的标准。根据联合国服务贸易统计数据库(UN Service Trade Database)数据,2008年香港金融服务贸易出口居全球第6位,亚洲第1位;进口居全球第12位,亚洲第3位。从表1可以看出香港金融服务出口为118亿美元,与英国的696亿、美国的610亿差距比较大;但在亚洲,香港(118亿)与新加坡(100亿)已大大超越了日本(55亿)。不过对于香港这个规模比较小的城市经济体,与美英这些规模比较大国家比较确有不公,有研究将金融服务出口与GDP相比,这样香港金融服务出口的世界地位就与美国相当,但也还是次于英国与瑞士。

综上所述,香港金融服务世界地位不可小觑,以软实力看,世界排名第3;以硬指标看,世界排名第6;以对本土经济贡献看,世界排名第6(若将金融服务出口占GDP比重衡量香港地位将更高)。

表1 2008年世界金融服务出口排名、2006年世界金融集中度及2008年9月GFCI排名

(二)香港金融服务的行业与市场结构

1.香港金融服务行业结构

金融服务指的是不包含保险的金融中介和辅助服务①联合国、欧洲共同体委员会、国际货币基金组织、经济合作与发展组织、联合国贸易和发展会议、世界贸易组织:《国际服务贸易统计手册》,2002年,第42页。。香港统计局提供金融服务项下二级分类:投资银行服务和其他金融服务②投资银行服务指:合并及收购服务、机构财务及创业资金及相关服务;其他金融服务指:中央银行服务、存款服务、信用及财务租赁服务,股票经纪服务、商品经纪服务、股票交易程序及结算服务,投资组合管理服务、信托服务、保管服务、财务顾问服务、外币兑换服务、金融市场营运服务,以及其他金融中介的支持服务。《香港服务贸易统计报告2002》,附录乙,第58 页。。从表2可见:第一,香港金融服务中投行服务的比例甚小,只有1%左右,而其他金融服务出口占比达到98%—99%;第二,香港金融服务中的投行服务比例有下降趋势。

有研究(谢国樑,2009)指出,世界金融体系伴随经济主体发展大致从低到高经历三个阶段:(1)银行主导阶段(经济主体以中小企业为主,主要靠银行融资);(2)资本市场主导阶段(企业壮大,利用股市、债市集资);(3)证券化阶段(经济体已积累较多财富,企业依靠证券化手段加速资金运转,从事资产并购及业务重组,管理资产风险)。虽然金融危机爆发使人们对金融证券化进行反思,但这仍是未来的发展趋势。

在证券化阶段,投资银行担当着重要创始机构的角色。因此投行服务的比重被视为金融体系向更高阶段发展的方向标。目前英美两国率先进入证券化阶段。美国是世界最大的银行和投行中心、股票及证券交易中心;英国是全球最大基金管理中心、外汇交易中心。香港是个高度国际化的银行中心;而且回归后其金融服务重心从银行主导向资本市场主导转变。1997年香港认可金融机构的借贷总额为当年GDP的302%,超过当年股市市值与GDP比重(235%);而2006年底香港股市市值占GDP比重上升至906%,银行业贷款与GDP比重下降至173%。因此香港金融服务中投行的服务出口比重较低可以理解。

表2 香港金融服务出口的行业结构 单位:百万港元

2.香港金融服务市场结构

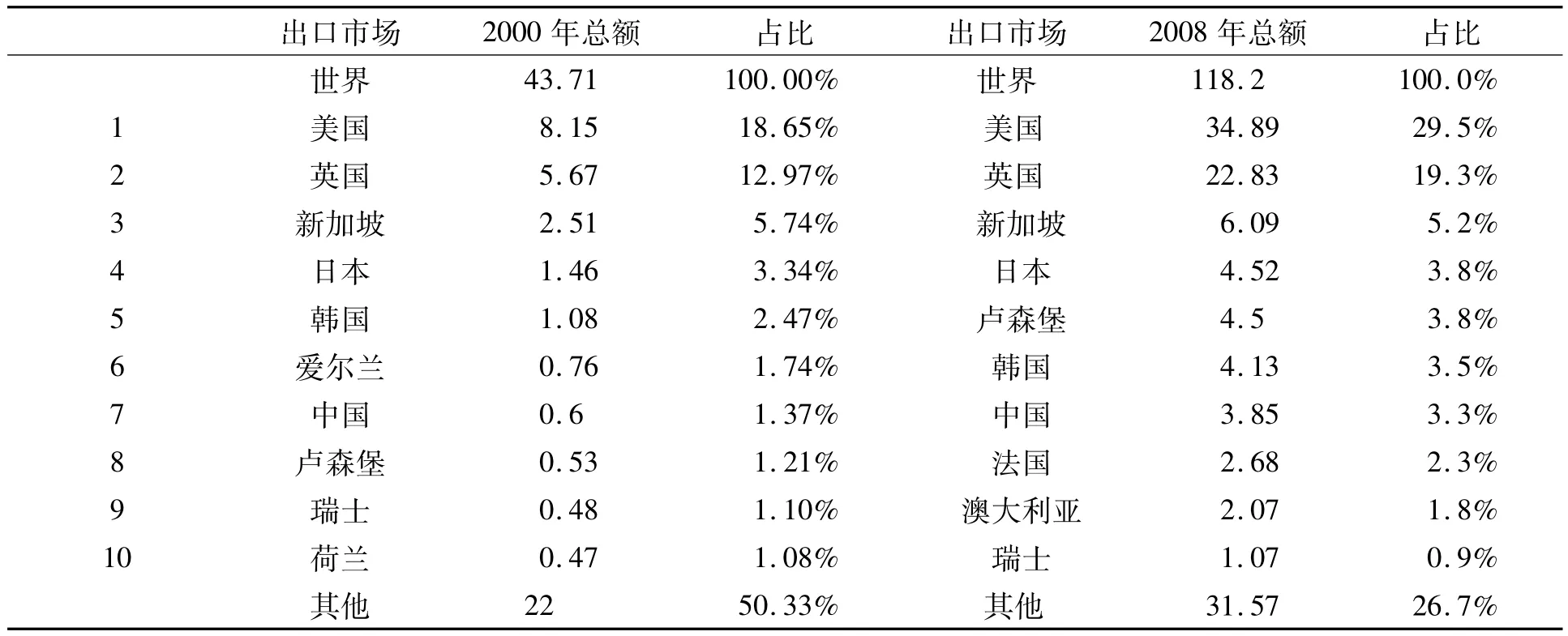

从表3可见,从2000年与2008年比较看,第一,香港金融服务的主要出口市场结构没有太大变动。前4大出口市场依次为美国、英国、新加坡和日本,而中国名列第7位。第二,香港金融服务的出口市场越来越集中,2000年前10的出口市场占香港金融服务总出口49.67%,而到了2008年前10大出口市场占香港金融服务总出口高达73.3%,其中美国市场份额增加幅度最大,从18.65%增加至29.5%,占香港金融出口的30%。而在亚洲,新加坡与日本变化不大,中国和韩国也有大幅提升。

(三)香港金融双向贸易及其竞争力分析

上述分析可知香港金融服务举世瞩目,而其与各伙伴国间贸易分工关系怎样?各自竞争力如何?下面分别用GL指数(双向贸易)、RCA指数(显示性比较优势)进行分析。

1.香港金融服务双向贸易指数(GL)

GL指数是 1975年克鲁勃(Grubel,H.G.)和洛德(Lloyd,P.J.)提出的测量双向贸易指数。具体公式,其中,GLi表示 i产业的双向贸易指数,Xi、Mi分别代表在一定时期(通常为1年)i产业的出口额与进口额。0≤GLi≤1,GLi越接近1,说明双向贸易的程度越高;GLi越接近0,说明双向贸易的程度越低。一般双向贸易指数大于0.5,则认为该产品贸易模式是以产业内贸易为主要形式,呈水平分工,反之则是以产业间贸易为主,呈垂直分工。

表3 2000年、2008年香港金融服务主要出口市场结构 单位:亿美元

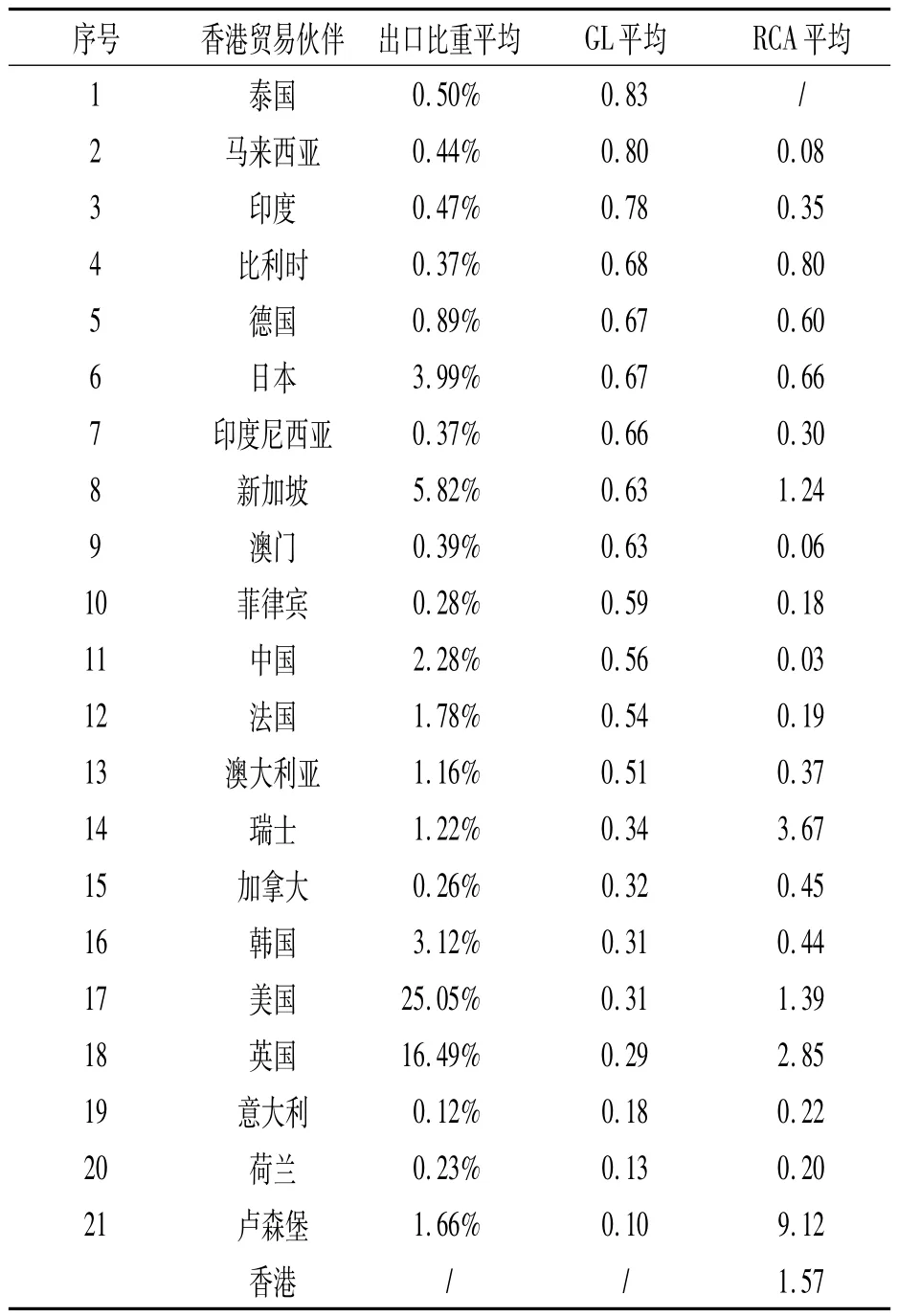

在UN Service Trade Database中,我们挑选2000—2008年间与香港金融服务关系密切的21个国家(香港对这21国金融出口总和占香港金融总出口的67%),计算结果如表4。

第一,总体而言,从2000—2008年的平均值看,香港与大部分亚太地区的伙伴国双向贸易指数(以下简称GL指数)较高,呈水平分工状态;而与欧美大部分国家的GL指数较低,呈垂直分工状态。当然其中有个别例外,如欧洲比利时和德国与香港的 GL指数较高(0.68、0.67),而亚洲的韩国与香港的GL指数较低(0.31)。第二,与香港GL指数较高的,依次是泰国(0.83)、马来西亚(0.80)、印度(0.78),这意味着香港与这些国家金融服务出口值与进口值相当,但这些国家在香港金融服务总出口比重很少,3国总和还不到2%。而占香港金融出口总额第1、第2大的美国(25.05%)、英国(16.49%)与香港 GL 指数很低。

2.香港及其贸易伙伴的金融服务竞争力

GL指数较高显示两者金融服务双向贸易水平较高,大致呈水平分工;而GL指数较低显示贸易伙伴间,一方对另一方出口大于进口,或者进口大于出口,呈垂直分工。但该指数却不能判断两国间那一方竞争力更优胜,所以我们借助RCA指数进一步分析香港与其贸易伙伴间的竞争力。

表4 2000—2008年香港金融服务对21国的出口比重、GL和各国RCA指数比较

RCA指数,是通过一国的市场占有率的高低来反映该国的产业国际竞争力,它体现一国服务出口在国际上的比较优势。RCA=(Xij/Yj)/(Xiw/Yw),其中,Xij表示j国的i类服务贸易行业出口额,Yj表示j国所有服务贸易出口总额,Xiw表示世界i服务贸易行业出口额,Yw表示世界所有服务贸易出口总额。RCA>1表示j国该服务出口高于世界平均水平,具有比较竞争优势,RCA越大竞争优势越明显;RCA<1则表示具有比较劣势。

从表4可知,香港的显示性比较优势在22国(地区)中排名第4,第1位是卢森堡9.12,第2位是瑞士3.67,第3位是英国2.85,第5位是美国1.39,第6位是新加坡1.24,余下16国指数均低于1,具有比较劣势。而香港与卢森堡的双向贸易指数GL为0.1,与瑞士的 GL为0.34,与英国的GL为0.29,与美国的GL为0.31,与新加坡的GL为0.63。而马来西亚的RCA为0.08,但与香港的GL指数为0.80;印度的RCA为0.35,但与香港的GL指数为0.78。

由此就出现一个有趣的问题:为什么香港作为金融服务有明显国际比较优势的地区,与欧美金融强国的双向贸易水平低,即呈垂直分工,而与有比较劣势的大多数亚洲国家双向贸易水平高,呈水平分工呢?

三、影响香港金融服务双向贸易的因素假说与模型设定

为探寻上述问题的答案,我们有必要进一步分析香港与其伙伴金融服务双向贸易的决定因素。

(一)双向贸易决定因素的假设

基于已有的经验研究,结合香港现状,我们考虑以下5大因素作为影响香港及其金融贸易伙伴的双向贸易的解释变量:(1)市场与行业规模的差异;(2)对香港直接投资;(3)两国之间的货物贸易密集度;(4)贸易不平衡;(5)地理的接近性。

假设1:香港与伙伴国市场规模(GNI)、行业规模(FM)差距与两国间金融服务双向贸易(GL)负相关。

由于香港是一个依赖外部需求的微型经济体,所以本文放弃了需求相似的假设。而基于迪西斯和诺曼(Dixit& Norman,1980)、兰卡斯特(Lancaster,1980)、弗尔维和科尔兹科夫斯基(Falvey & Kierzkowski,1987)的研究认为:双向贸易份额与国家规模差异负相关,因为国家规模和产业规模的相似性可以反映规模经济以及提供差异性产品和服务之能力的相似性。

假设2:伙伴国对香港投资规模(FDI)与两国间金融服务双向贸易(GL)呈负相关。

理论界对FDI与贸易关系有两种看法:一是互补关系;另一种是替代关系。前者如马库森和维纳布斯(Markusen & Venables,1998;2000),他们认为,跨国公司通过在东道国设立机构而克服贸易成本,从而跟母国公司发生公司内贸易,促进了双向贸易。琼斯等(Jones et al.,2002)认为,如果FDI是为了分段生产,则会提高双向贸易水平。后者如Markusen(1984;1985)指出,当跨国公司打算进入目标国多个市场时,母公司的商标与技术将发挥类似公共产品的效应,使企业通过投资能比出口更小成本进入目标国多个市场。凯夫斯(Caves,1981)认为,对外投资就是在当地生产有针对性的差别产品而替代出口。巴拉萨和鲍文斯(Balassa&Bauwens,1987)的研究证明 FDI与双向贸易间负相关。本文认为:第一,香港是个国际金融机构的汇聚地,全球最大100家金融机构有70家在香港营运,所以这里用来自香港金融贸易伙伴的外来直接投资来测量。第二,香港是“金融转口埠”(饶余庆,1993),跨国公司来港投资,其目标市场是亚洲多个国家,尤其是中国内地,特别是CEPA实施加大了中国内地对香港服务业的开放力度,引来更多跨国公司驻港,因此本文判断伙伴国对香港投资替代了对香港的金融服务出口,从而出现香港对其大投资伙伴国的金融出口远远超过从其进口。所以我们认为对香港的FDI与两者间双向贸易呈负相关。

假设3:香港与伙伴国的货物贸易集中度(TIN)与两国间金融服务双向贸易(GL)正相关。

莫斯瑞、李和辛(Moshirian,Li& Sim,2005),程大中(2008)研究表明,货物贸易通常需要相关金融保险、运输、信息等服务支撑,所以两国间货物贸易密集程度高,金融服务贸易双向贸易的水平也会高。

假设4:香港和伙伴国货物及服务贸易不平衡(TIM)与两国间的金融服务双向贸易(GL)负相关。

如果一国货物或服务贸易失衡,会导致双向贸易指数被低估。所以阿奎诺(Aquino,1978),李和李(Lee&Lee,1993)把贸易失衡作为双向贸易的解释变量。李和洛德(Lee&Lloyd,2002),李、莫斯瑞和辛(Li,Moshirian&Sim,2003)的研究结果表明贸易失衡规模越大,双向贸易的水平越低。

假设5:香港和伙伴国间的距离(DIS)与两国的金融服务双向贸易(GL)负相关。

巴拉萨(Balassa,1985),弗兰考思(Francois,1993)研究表明,距离对两国间双向贸易呈负相关。香港大学中国发展国际研究中心赵晓斌博士认为,从金融地理学观点,香港是跨国公司亚太地区的总部,它具有熟悉亚太地区文化,同时又是亚太地区信息交汇地,因此是亚太地区金融中心。因此推断香港与亚洲地区以外贸易伙伴的金融服务双向贸易水平较低。

(二)模型设定

基于上述讨论,我们提出影响香港及其贸易伙伴金融服务双向贸易的经验模型:

GL为双向贸易指数,计算方法参见上文。本文参照Balassa and Bauwens(1987)对GL进行对数转换:Ln[GLit/(1-GLit)]=β'Zit+uit。

GNI为以购买力平价计算的香港与贸易伙伴的国民收入差距,以衡量市场规模相似性。

FM是香港与贸易伙伴的货币M2占GDP比重的差距,参考奥特里怀(Outreville,1999),以衡量金融行业规模相似性。

FDI是伙伴国对香港的外向投资。

TIN为香港与贸易伙伴货物贸易密集程度。TIN的计算公式参照Grubel and Lloyd(1975),Lee and Lee(1993):,Xj表示从香港向j国的货物出口总额,Mj是香港从j国进口的货物总额,Xt是从香港出口世界货物总额,Mt是香港对世界进口总额。

TIM是香港与贸易伙伴国的货物及服务贸易失衡程度。TIM计算公式参照Lee and Lee(1993):,Xj,Mj与上述含义相似,只不过这里分别是货物和服务贸易的出口与进口。

DIS为香港与贸易伙伴国间的距离。

2000年至2008年香港与21个伙伴国金融服务贸易进出口数据来自联合国服务贸易统计数据库(UN Service Trade Database);GNI、FM 数据来自世界银行数据库(Worldbank Data);关于香港外来投资的数据,经向香港统计处查询,得知并无如此细分到国家及行业数据,我们使用联合国(UNCTAD)中21国外向投资替代;计算TIN及TIM涉及的货物贸易数据同样来自UNCTAD,香港与伙伴国距离是通过GOOGLE-EARTH软件测量香港与各国经济中心城市的距离。

四、影响香港金融业双向贸易之因素的计量分析

(一)数据描述与处理

本文采用2000—2008年香港与21个伙伴国金融服务贸易的面板数据进行回归,各变量的描述性统计见表5。

表5 变量的描述性统计(2000—2008)

(二)回归结果及分析

为了更好地考察各影响因素的相互作用关系,该部分考虑了三种形式的方程。方程(1)仅考虑市场规模差距、金融行业规模差距、双边地理距离和货物贸易集中度的影响;方程(2)在方程(1)的基础上又考虑了伙伴国对香港的投资;方程(3)则是进一步考虑了货物与服务贸易不平衡的影响。由于固定效应是指个体影响与解释变量相关,随机效应指个体影响与解释变量不相关,而固定效应不能反映出各伙伴国与香港地理差距不同所产生的作用,因此本文采用随机效应,并对系数进行了标准化处理,这样可以真正比较出各个自变量在回归方程中的效应大小。实证结果见表6。

表6 香港与21个伙伴国金融服务贸易回归结果

首先,从表6可见,香港和金融贸易伙伴间的市场规模差距(LnGNIit)、金融行业规模差距(Ln-FMit)与他们间的双向贸易呈负相关,并在1%水平上是显著的。这应验了我们的第1个假设,就是香港与贸易伙伴的市场规模以及金融行业规模水平差距越小,其双向贸易的水平越高。因为市场规模与行业规模的相似性反映两国提供差异性服务能力的相似,从而为追求规模经济而促进了双向贸易。

其次,来自香港贸易伙伴的外来投资(Ln-FDIit)确实与他们间的双向贸易呈负相关,但是变量不显著。我们认为这是由于数据局限性,因为这不是香港贸易伙伴对香港的投资,更不是对香港金融业的投资。但这也部分证实了我们的第2个假设,就是香港外来投资与其和伙伴的双向贸易负相关,即伙伴国对香港的FDI,替代了对香港的金融出口,因此就表现为对香港投资规模大的贸易伙伴,对香港进口额高于出口。

第三,香港和贸易伙伴的双边货物贸易集中度(LnTINit)与他们间的双向贸易呈正相关,且在1%水平上显著,说明如果两伙伴国之间货物贸易密集程度高,金融服务贸易双向贸易的水平则较高。这完全证实了我们第3个假设。这说明香港这个金融中心目前仍是为美欧亚间形成的货物贸易分工网络体系服务的。

第四,香港和贸易伙伴间的货物和服务贸易不平衡程度(LnTIMit)对他们间金融双向贸易的影响为负,但统计上不显著。不过这还是符合我们的预期,就是根据国内外大量经验研究证明的:贸易不平衡会降低双边的双向贸易水平。

第五,香港与贸易伙伴间的双边地理距离(LnDISit)对他们的金融双向贸易的影响为负,且在1%水平上显著。说明两伙伴国的地理距离越小,金融的双向贸易的水平越高,这验证了我们的假设5。

综上所述,6个自变量中4个显著,分别是市场规模GNI、金融行业规模FM、货物贸易集中度TIN以及距离DIS。比较各自变量对因变量的解释能力从高到底依次为:-0.292(FM);0.116(TIN);-0.109(DIS); -0.072(GNI); -0.045(TIM);-0.033(FDI)。也就是说,金融业规模差异是影响香港与贸易伙伴间双向贸易水平首要因素,其次为货物贸易的集中度,再次为距离的远近,随后是市场规模。而货物及服务贸易不平衡以及FDI的影响解释力较低,同时统计上不显著。

五、总结与探讨

(一)总结

本文通过上述理论与实证研究得出以下主要结论:

第一,从软实力和硬指标的比较得出香港是一个不可小觑的国际金融中心。GFCI排名世界第3位、金融服务贸易出口总额以及5大金融市场的集中度居世界第6位。从其金融服务的行业结构看,投行服务比例较小,这与香港金融体系处于银行主导向资本市场主导阶段、尚未迈向金融体系证券化阶段有关。香港金融服务主要市场是美国和英国,其次是新加坡与日本,前两者占其出口比重49%,后两者合占其比重9%。

第二,从香港与贸易伙伴金融服务的双向贸易指数GL看,香港与大多数欧美国家的指数比较低,而与亚洲地区国家GL指数较高,显示与欧美国家金融贸易大致呈垂直分工,而与亚洲国家多数呈水平分工。从显示性比较优势指数RCA看,22个国家或地区中有6个金融服务竞争力高于世界水平,其中香港排名第4位。这就出现一个有趣的现象:香港与金融服务国际竞争力较强的贸易伙伴(新加坡除外),双向贸易水平也较低,呈垂直分工;而与亚洲大多数国际竞争力低于世界水平的国家,双向贸易水平较高,呈水平分工。

第三,通过对香港与贸易伙伴金融服务的双向贸易决定因素的分析,我们可以较好地回答上述问题。(1)香港与贸易伙伴金融服务的双向贸易主要决定因素是两国的金融行业规模。所以香港与金融行业规模相似的亚洲以及部分欧洲国家的双向贸易指数水平较高,而与美国、英国这些金融行业规模较大的国家双向贸易水平较低,当然市场规模也是一个显著的影响因素。(2)这种双向贸易的水平还取决于两国的货物贸易集中度。货物贸易关系密切,金融双向贸易水平也较高。亚洲目前是世界制成品主要出口区(Lall,2000),区内已形成一个制造业国际生产网络,所以香港与制造网络中的亚洲国家泰国、马来西亚、日本、新加坡金融双向贸易的水平也较高。(3)距离的远近也造成香港与欧美金融强国的双向贸易水平低,与亚太地区国家金融双向贸易水平高。这同时也以实证印证了香港是亚太地区的国际贸易中心,是“金融转口埠”的说法。(4)美国、英国等世界知名金融机构大量进驻香港,导致FDI替代出口的现象。我们翻阅《驻港海外公司年度调查报告》,发现从2001—2008年,美国及英国的驻港公司数量平均占驻港海外公司的24%,而这些公司有10%是从事金融服务的机构。根据《国际服务贸易统计手册》的居所原则①金融服务贸易涉及服务贸易的跨境供应(cross-border)、商业存在(Commercial presence)、自然人存在(presence of nature persons),但主要以第1种模式为主。而在经济体内提供跨境服务的公司是居民还是非居民,依据的是居所的概念。即只要在香港登记的金融机构都属于香港公司,其对非居民提供的服务属于出口。,这些公司都属于香港公司,其对外提供服务视为香港金融出口。可以推断香港金融业的外来投资,替代这些投资国对香港金融的出口,因此造成英美等国与香港金融服务双向贸易指数偏低。但可惜由于数据的局限,这个变量不显著。

第四,巩固香港金融服务中心地位的两点启示。(1)由于测量金融规模的变量是M2与GDP比重的差距,所以可以说香港发达银行体系当前仍是决定香港与贸易伙伴金融双向贸易的重要因素。(2)香港作为一个货物贸易中心,对香港作为亚太地区国际化金融中心有促进作用。由于香港本身经济体系狭小,是“金融转口埠”,因而其金融体系的升级完善必须密切配合经济腹地的经济转型,才能维持香港金融中心的地位。

(二)政策建议

从本研究结论看,大力推进香港人民币离岸市场的发展,既能配合内地人民币国际化需求,同时又能进一步提升香港作为国际金融中心的地位。

目前香港已形成人民币离岸市场,表现为三个方面:(1)2011年人民币存款同比增长87%,达5885亿元;(2)扩大结算试点后,香港凭借其贸易商及银行在全球拥有广泛的客户网络,使经香港处理的跨境人民币贸易结算量同比增加4.2倍;(3)2011年人民币债券发行量达1079亿,同比增长2倍,另外可交割人民币远期、人民币保险产品、人民币计价黄金等投资理财产品相继推出②数据来源于张颖:《香港人民币离岸市场进一步发展的机遇与挑战》,《中银经济月刊》2012年第4期。。

香港的人民币较宽的资金出路,将吸引更多与内地进行贸易的境内外企业在香港市场结汇,把贸易项下的人民币闲置资金存放香港,从而有利于舒缓内地外汇储备持续上升的压力,减轻人民币升值压力。另外,香港人民币离岸市场,可帮助人民币国际化中发现其在国际市场的价格,包括利率与汇率水平;帮助人民币建立其在国际市场的计价、交易以及作为国际储备货币的功能;同时为国家判断人民币国际化所涉及的金融风险,制定相关发展战略提供实战依据。

另一方面,人民币逐步走向国际化,将有助于吸引经营人民币离岸业务的外资银行和金融机构汇集香港,使香港成为全球人民币离岸业务量较多、品种较齐全的人民币离岸中心及离岸人民币集散地,有助于进一步强化香港在全球金融中心的竞争优势。

目前人民币离岸市场局限在于:人民币海外流量太少;人民币债券二级市场交易仍不方便;高回报人民币品种少。

为此建议:(1)适当拓宽境内人民币流出渠道。例如企业以人民币对外直接投资。(2)简化人民币贸易结算手续,提高效率。(3)加快金融创新,拓展高回报的人民币产品。如建立人民币二级债券市场、引入人民币股票交易系统、设计人民币避险工具等。具体可利用粤港金融合作“先试先行”的政策优势,探讨两地合作,比如广东民营企业可通过“先行先试”的方式到香港发债,包括发人民币债券及用人民币上市集资等。

(三)研究局限

第一,由于UN Service Trade Database的金融服务统计只有1位码,而没有行业细分,而香港统计处提供的金融服务数据虽有行业细分,但并无行业细分下香港与各贸易伙伴的数据。最终我们使用UN Service Trade Database的1位码数据。因此会导致:(1)计算双向贸易可能产生分类汇总的问题(大卫·格林纳伟,2000),从而使结果可能出现偏差。(2)不利于深入分析金融服务项下投行和其他金融服务的分工状况。

第二,由于香港贸易伙伴对香港金融投资数据不可获得,本研究使用了替代数据,这影响了变量的显著性,从而不可避免地降低了研究质量。

第三,由于样本的限制,本研究没有把体现香港作为亚太金融中心优势的制度、文化以及语言放入模型,这也是值得今后进一步完善的地方。

第四,香港与中国大陆的金融关系随着中国开放日益重要,但这里却没有深入探讨。这是因为虽然在目前数据来看,随着中国大陆与香港关系日趋密切,两地金融进出口贸易呈上升趋势,但是从香港金融出口市场看,中国内地占比仍很少,2000—2008平均只有2.3%,远低于美国的25%、英国的17%,也低于新加坡(6%)与日本(4%);而且与香港的双向贸易处于中等水平(0.56)。因而,限于篇幅与数据,文章没有深入探讨。

Aquino,A..Intra-Industry Trade and Inter-Industry Specialisation as Concurrent Sources of International Trade in Manufactures ,Weltwirtschaftliches Archiv,Bd.114,H.2,1978.

Balassa,B.,American Direct Investments in the Common Market.Banca Nazionale de Lavoro Quarterly Review,1966,74:121—146.

Balassa,B.,Bauwens,L..Intra-industry specialisation in a multi-industry framework.The Economic Journal,1987,97(5):923—939.

Balassa,B.,Intra Industry Trade Among Exporters of Manufactured Goods.in Greenaway and Tharakan,1985.

Caves,R.E..Intra-Industry trade and market structure in the industrial countries.Oxford Economic Papers,1981,33(1):203—223.

Dixit,A.K.and Norman,V.,The Theory of International Trade,Cambridge University Press,1980.

Donghui Li,Fariborz Moshirian Ah-Boon Sim:The determinants of intra-industry trade in insurance services,Journal of Risk and Insurance,Jun 2003,70(2):269.

Falvey,R.,& Kierzkowski,H.Product Quality,Intra-Industry Trade and(Im)Perfect Competition.In Kierzkowski Henryk(Ed.),Protection and Competition in International Trade.Essays in Honor of W.M.Corden,1987:143—161.Oxford:Blackwell.

Francois,J.,Explaining the Pattern of Trade in Producer Services ,International Economic Journal,1993,7,(3):23—31.

Grubel,H.G.& Lloyd ,P.J.,Intra-industry Trade:The Theory and Measurement of International Trade in Differentiated Products.London:The Macmillan Press Ltd ,1975.

James R.Markusen,Lars E.O.Svensson,Trade in Goods and Factors with,International Differences in Technology,International Economic Review,1985,26(1):175—192.

Jones,R.W.,Kierzkowski,H.& Leonard,G.Fragmentation and intra-industry trade.In P.J.Lloyd and Hyun-Hoon Lee(Eds.).Frontiers of Research in Intra-Industry Trade,Palgrave Macmillan.2002:67—86.

Kierzkowski,H.Intra-Industry Trade in Transportation Services.in P.K.M.Tharakan and J.Kol(eds.) ,Intra-Industry Trade:Theory,Evidence and Extensions.London:Macmillan,1989:92—100.

Krugman,P.,Intra-Industry Specialization and Gains from Trade.Journal of Political Economy,1981,89:959—973.

Lancaster,K.J.,Intra-Industry Trade under Perfect Monopolistic Competition,Journal of International Economics ,1980,10:151—175.

Lee,H.H and Lloyd ,P.J.,Intra-Industry Trade in Service ,in P.J.Lloyd and Lee.H.H(eds),Frontiers of Research in Intra-Industry Trade ,London:Palgrave Macmillan,2002:159—179.

Lee,H.,and Y.Lee,Intra-Industry Trade in Manufactures ,Welwirtschaftliches Arvhiv,1993,129:159—171.

Linder,S.,An Essay on Trade and Transportation,Stockholm:Upsala,1961.

Markusen,J.R.and Venables,A.J..Multinational Firms and the Theory of International Trade.Journal of International Economics,1998,46:183—203.

Markusen,J.R.and Venables,A.J.,The Theory of Endowment,Intra-Industry and Multinational Trade.Journal of International Economics,2000,52:209—234.

Markusen,J.R.,Multinationals,multi-plant economics ,and the gains from trade.Journal of International Economics,1984:16,205—226.

Moshirian,Li and Sim,Intra-Industry trade in financial services,Journal of International Money and Finance,2005,24:1090—1107.

Outreville,Financial Development,Human Capital and Political Instability,UNCTAD Discussion paper,1999.

Sanjaya Lall.The Technological Structure and Performance of Developing Country,Manufactured Exports,1985—1998.QEH Working Paper Series-QEHWPS44,June 2000.

Sichei,M.,Harmse,C.and Kanfer,F..Determinants of South Africa-US Intra-Industry Trade in Services,Mimeo,2006.

Tang,L.,.Intra-Inudstry Trade in Services:A case Study of the International Telephone Industry.Drexel University,mimeo,1999.

曹瑛.内地与香港金融服务贸易竞争力的比较及启示.国际经贸探索,2009,(11).

陈恩.香港金融贸易中心地位会被上海取代吗?经济前沿,1997,(4).

陈平等.香港金融机构集聚分析.当代港澳研究,2011,(1).

陈双喜.中日服务业产业内贸易实证研究.国际贸易问题,2010,(8).

陈秀莲.中国服务业的产业内贸易水平与影响因素的区域特征分析.商业经济与管理,2011,(7).

程大中.中美服务部门的产业内贸易及其影响因素分析.管理世界,2008,(9).

[英]大卫·格林纳伟主编,冯雷译.国际贸易流量的实证分析.国际贸易前沿问题,北京:中国税务出版社,2000.

冯邦彦.香港金融业百年.香港:三联书店(香港)有限公司,2002.

冯邦彦.香港金融衍生工具市场的发展及对内地的启示.经济纵横,2004,(5).

冯邦彦.CEPA框架下粤港澳金融合作与广东的对策研究.特区经济,2006,(1).

韩立岩.保险服务业产业内贸易及其影响因素的实证分析.保险研究,2009,(2).

黄桂良.香港金融服务贸易国际竞争力研究.南方金融,2009,(4).

胡颖.国际旅游服务业产业内贸易的影响因素.国际经贸探索,2008,(11).

林江.影响港元汇率的货币政策因素分析.国际金融研究,2003,(10).

林江.港元稳定机制研究.北京:社会科学文献出版社,2010.

饶余庆.走向未来的香港金融.香港:三联书店(香港)有限公司,1993.

谢国樑.细数香港金融中心10年.香港回归后社会经济发展的回顾与展望.广州:中山大学出版社,2009.

张丽玲等.评估香港的国际金融中心地位.香港金融管理局季报,2007,(12).

周开国.香港股票市场的微观结构研究.北京:北京大学出版社,2009.

周天芸.香港国际金融中心研究.北京,北京大学出版社,2008.

猜你喜欢

出版人(2022年11期)2022-11-15 04:30:18

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

今日农业(2021年11期)2021-11-27 10:47:17

中国外汇(2019年18期)2019-11-25 01:41:54

商周刊(2018年13期)2018-07-11 03:34:14

军事文摘(2017年24期)2018-01-19 03:36:28

收藏与投资(2017年6期)2017-05-30 11:30:13

通信电源技术(2016年5期)2016-03-22 01:09:37

Coco薇(2015年1期)2015-08-13 02:37:23