完善《商业银行会计》教材的思考

2012-11-21 06:09李海玲

吉林广播电视大学学报 2012年10期

李海玲

(盐城师范学院,江苏 盐城 224000)

众所周知,商业银行在市场经济中的作用日益重要。不断出现的商业银行新业务,日益频繁的金融业往来,竞争激烈的内外部环境促使着商业银行对相关人才的高标准需求。教材作为培养人才的基础方式,它的完善不容忽视。

一、《商业银行会计》教材中存在的问题

近年来,由于种种原因,《商业银行会计》教材版本繁多,质量参差不齐,主要有以下几个方面。

1.会计科目使用混乱

对于银行会计科目的设置,我国商业银行各成系统,各自为政。《金融企业会计制度》明确规定上市银行应严格执行,但是,对于其他金融机构并未明确要求。而且,关于《金融企业会计制度——银行会计科目与会计报表》等与会计科目设置相关的匹配制度也不存在。所以,不同于工商企业,银行会计科目的设置存在着较大差异。

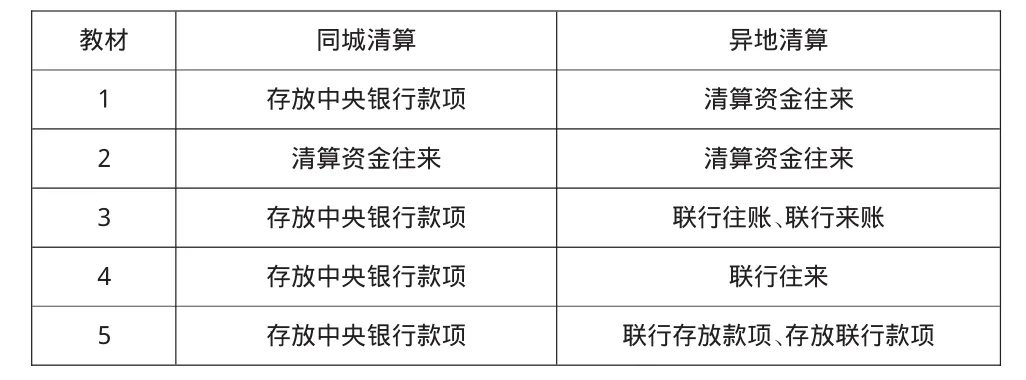

(1)银行清算业务

表1 银行清算业务会计科目使用调查表

随意选取当前市场上的5本教材进行统计,由表1可以发现对于银行间清算业务这部分内容,不同的银行会计教材,选用不同的会计科目。这样的情形对于一个初学者来说,查阅教材不能使其加深理解,只会令读者陷入愈加混乱的状态。

(2)资金拆借利息

对于银行间拆借资金,拆入行将拆入资金的利息选用哪个会计科目进行核算,有的教材选用金融企业往来支出,有的教材选用利息支出。前者在选用时,指出金融机构之间的利息费用作为金融企业往来支出核算的内容,除金融企业往来支出以外的利息选用利息支出核算。接受了前者的标准,再去接触后者,很难判断孰是孰非。

(3)贷款损失准备

贷款损失准备,主要包括一般准备、专项准备和特种准备。在计提时,不同的教材有不同的计提方式。有的将教材一般准备计入利润分配,将专项准备和特种准备计入其他营业支出。有的教材将其全部计入资产减值损失。不同的处理对当期的损益产生不同的影响。

由于各商业银行会计科目设置不一致,不利于相关信息的形成。对于同一指标,不同的银行可能采用不同的会计科目;对于不同的商业银行,相同的会计科目所产生的金融统计数据口径可能也不一致。这样的状况对于信息需求者来说,无疑是麻烦重重,极为不便。对于监管部门来说,为了统计银行相关数据,需要花费大量的人力、物力采集和汇总这些数据,也就难以保证统计数据的时效性。对于信息使用者来说,在使用与会计科目相关的数据时,对于数据的统计口径并不清楚,影响其做出有效决策。

2.内容结构随意杂乱

对于银行会计教材,主要章节中一般包括“联行往来业务核算”。同一银行系统的各行处之间彼此互称为“联行”。首先,对于手工联行往来,有的课本进行了详细地讲述,有的教材则已将其删除。前者认为手工联行往来的处理相当复杂,只有深入学习,了解业务的来龙去脉,才不会像银行的工作柜员,只能单纯通过交易代码进行业务操作,缺乏解决深层次业务问题的能力。后者则认为银行的实际工作中,手工联行往来已经不再使用,取而代之的是电子联行往来,所以没有必要再对其进行编写。其次,对于电子联行往来,因为各银行自成体系,所以各不相同。有的教材对人民银行的电子联行往来进行重点讲解,有的只是简单提及,并未进行系统性介绍。这样的编写不符合教材特点,因为作为银行会计教材,培养的银行会计人才,更多可能进入各类商业银行,而不是人民银行。

3.适用范围模糊广泛

银行会计教材的结构主要是以银行的业务来编写,缺乏针对性。它的内容一般不涉及银行的组织机构设置,对于总行、省级分行、二级分行、支行、分理处和储蓄所的会计核算业务范围也就显得相当模糊。对于不同的商业银行,设有不同级别的分支机构,这些机构的会计部门权限和会计核算内容是不同的,有的涉及银行会计的重点内容,从而容易引起教材使用者误解,教材内容缺乏针对性。

4.更新速度整体缓慢

银行会计教材跟随新准则的调整程度参差不齐。有些新版教材,虽然有变化但调整幅度不大,基本上只是对原有章节结构做出调整,没有把新准则的内容渗透到教材的内容中。还有些新版教材,由多人参与编著,相互之间缺乏沟通,使得同一本教材内容前后不一致。有的新版教材甚至只是将新版会计科目一览表摆放在教材中,而在后面的业务举例中仍使用原来的会计科目。另外,对于当前的一些已经引起社会广泛关注银行业务,例如,个人住房按揭业务,大多数教材中并未提及,或只是使用一两页简单介绍。在这样的情况下,很难做到知识的及时充实和更新。

二、完善教材改革的建议

1.会计科目统一化

(1)统一会计科目,规范会计核算。一方面,商业银行各自为政,独自执行一套独立的会计科目体系,对于会计核算的规范性大打折扣。据人民银行消息称,这样的情形对于一些违规经营行为提供了便利,扰乱金融秩序,产生风险隐患,已经在进行违规经营的清理过程中发现存在这样的现象。另一方面,会计科目的设置主要为了进一步的会计核算,为了增加会计数据在行际间的可比性,使用同一会计科目来核算是会计准则对同一会计事项的内在要求。

(2)统一会计科目,完善信息服务。对于银行提供的各类数据信息,不仅是银行本身经营管理的重要依据,而且成为国家宏观调控政策制定的信息支撑。虽然,各商业银行的会计科目能够基本满足自身发展的需要,但是,从统计的角度来看,不利于相关信息的生成。实务中,人民银行重点强调商业银行要按规定及时报送相关信息,但是,对于这些信息是如何生成加工并未给予应有的关注。另外,我国的统计、会计手段尚不完善,如果会计科目的设置对于统计因素考虑较少,极易加大统计信息的生成难度。因此,统一银行会计科目,其实质就是通过适当的科目分类,提供一种便于信息生成的基础。

(3)统一会计科目,发展国际金融。银行与外资企业、国外商业银行以及国际金融组织业务往来与合作日益频繁,会计核算国际化已成为银行会计改革与发展的必然趋势和要求。而会计科目是会计核算的总括反映,是会计语言的基本词汇,会计核算国际化首先要求会计科目要适应国际化的要求。因此,有必要借鉴国际惯例和通用原则,结合我国及银行的实情,制定出一套科学、规范、完整、统一的,分类合理又很适用的会计科目,以促进银行业务全面发展,加速其业务发展的国际化进程。

2.教材编写规范化

对于各高校的会计专业课程设置,主要是以工商企业为主,一般并未开设银行会计这门课程,或者作为考查课开设,从严格意义上说应该称作工商企业会计专业。所以,相对于工业企业的其他会计课程,银行会计一直处于边缘学科的位置,受到的重视程度比较低。对于金融专业,一般会开设并作为重点课程,但是该专业的学生对于会计专业的相关知识了解的相对较少,对于银行会计的理解存在一定的难度。从而造成工商企业会计优秀教材大量涌现,而商业银行会计教材数量和质量显得差强人意。众所周知,银行会计教材的编写者主要是高校教师,他们除了教学任务之外,最大的压力就是科研压力。为了完成科研任务,找出现有的教材进行加工,根本没有充裕的时间去考虑如何改善教材,许多出版社出版的教材大同小异,更谈不上更新和创新。

3.实务教学一体化

由于银行经营资金的特殊性,所以一般的高校教师很难进入商业银行实习或实地调研,从而造成银行会计教材理论与实践相脱离,在教材加入层出不穷的新业务和新规定更是难上加难。既然高校教师到商业银行实习或调研可能性较小,那么可以尝试着寻找另一个方法来解决这样的问题:可以由银行会计工作人员来编写。优点是相对于高校教师来说,他们的实践经验更丰富。但是这种方法实施起来也存在一定的难度,主要表现在两方面。一方面,各银行的会计账务已成系统化,大多数会计人员实质上只是系统操作员。平时的日常操作只是通过交易码,不需要对业务的原理深入理解。长期下来,银行会计人员对银行会计核算的基本理论、基本方法和基本核算程序的认识变得愈来愈模糊。另一方面,教材的编写要结合教学因素,比如教学特点、教学环节以及教学目的等,而这些方面对于银行会计人员来说,就显得力不从心。所以,对于银行会计教材的编写,一定要将实务和教学相结合,

4.会计改革要深化

对于商业银行会计,一方面,我们要充分关注会计准则的实施效果,了解其实施后对银行日常业务、经营业绩的影响及银行的应对措施,以完善会计准则。另一方面,我们也面临着经济、金融运行方式发生重大变化后国际金融一体化的挑战。所以,在银行会计教材中,还要紧跟金融改革步伐,加强对国内外先进经营理念和会计理论的理解与消化,主动关注银行会计改革,在教材的编写中及时反映银行会计改革的成果。

[1]程婵娟.商业银行会计[M].西安:西安交通大学出版社,2011.

[2]代桂霞.银行会计学[M].大连:东北财经大学出版社,2010.

[3]温红梅.银行会计[M].大连:东北财经大学出版社,2010.

[4]陈平.金融企业会计[M].江苏:江苏大学出版社,2008.

[5]华俊,孙丽.银行会计学教程[M].上海:立信会计出版社,2001.

猜你喜欢

中国市场(2021年34期)2021-08-29

大众投资指南(2021年35期)2021-02-16

大众投资指南(2020年10期)2020-07-24

电子测试(2018年22期)2018-12-19

消费导刊(2018年10期)2018-08-20

消费导刊(2017年20期)2018-01-03

中国商论(2016年34期)2017-01-15

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

商业会计(2015年15期)2015-09-21

三门峡职业技术学院学报(2015年4期)2015-06-23